Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

20 февраля Специализированное финансовое общество «ФинКод» вышло на фондовый рынок со вторым выпуском классических облигаций на 50 млн рублей. В качестве инвестиционной площадки эмитент выбрал «ВТБ Регистратор». О специфике бизнеса СФО, практике залогового обеспечения при выпуске ценных бумаг, а также регуляторных рисках на рынке цессии в интервью Boomin рассказала генеральный директор АО «Снапкор Евразия» — учредителя «ФинКода» — Екатерина Сканченко.

«Молодой внебиржевой компании привлекать инвесторов непросто»

— Меньше года назад, в мае 2023-го, «ФинКод» вышел на фондовый рынок с выпуском классических облигаций объемом 50 млн рублей. Почему возникла необходимость в привлечении нового облигационного займа?

— У компании «ФинКод» как специализированного финансового общества два основных направления деятельности. Первое — это приобретение долговых обязательств. Второе — выпуск облигаций с залоговым обеспечением. По сути, выпуск ценных бумаг — это тот инструмент, который позволяет нам развиваться на рынке долговых активов. Все привлеченные на фондовом рынке средства мы направляем на покупку портфелей просроченной задолженности. Пока, в силу молодости, мы выходим на фондовый рынок с классическими облигациями, но после того, как компании исполнится три года, сможем выпускать и биржевые бумаги.

— Расскажите о первом облигационном выпуске. Насколько опыт его размещения оказался для компании позитивным?

— Специфика дебютного выпуска заключалась в том, что заем размещался в офлайне. То есть у нас не было доступа к неограниченному числу частных инвесторов, как это происходит в случае выпуска биржевых облигаций. Опыт оказался действительно очень интересным. Все сделки с инвесторами проводились по юридическому адресу СФО «Финкод» в городе Брянске. Заинтересованные в наших бумагах покупатели приходили к нам в офис, мы с ними общались, отвечали на вопросы и, конечно, получали очень важную для нас обратную связь. Живой контакт с инвесторами позволил нам отточить параметры следующего облигационного займа, повысить его привлекательность.

— Как вы искали инвесторов на первый выпуск? Реализовать в офлайн бумаги на 50 млн рублей — задача нетривиальная...

— На сегодня выпуск реализован на 60% и продолжает размещаться. И это несмотря на короткий срок эмиссии 1,5 года и ставку 17% годовых. Да, действительно, молодой внебиржевой компании привлекать инвесторов непросто. Я управляю стопроцентным учредителем ООО «СФО «Финкод» — АО «Снапкор Евразия». У меня большой опыт работы в финансовой сфере, корпоративном управлении, реализации проектов в крупных компаниях. Полученный авторитет и наработанные связи позволили существенно расширить возможности по привлечению инвесторов. Это первое. Второе: для поиска потенциальных владельцев облигаций мы активно задействовали социальные сети и мессенджеры. И эти инструменты отлично работают.

— Какова география инвесторов, вложившихся в дебютный выпуск? Наверное, на первом месте Москва...

— Как ни странно, большую часть бумаг купили инвесторы из родного Брянска. На втором месте — Москва, далее идут Смоленск, Тверь и Ростов-на-Дону.

«Ликвидность долговых активов СФО не может снизиться»

— Насколько просто было молодой компании зарегистрировать в Банке России первый выпуск классических облигаций?

— Это было совсем не просто. Процесс подготовки первой эмиссии занял около четырех месяцев. Помимо стандартного пакета документов Центробанк запрашивал дополнительную информацию, уточнял какие-то сведения.

Банк России — это тотальный контроль, возможности что-то скрыть или не показать нет никакой. ЦБ требует юридической прозрачности, четкости в документах, готовности нести полную ответственность за всё, что ты ему предоставляешь.

Замечания, которые мы получали от регулятора, носили исключительно конструктивный характер. Было ясно, что на том конце провода находятся грамотные специалисты, у которых можно и нужно учиться.

— Что является залоговым обеспечением при выпуске бумаг СФО?

— Залоговым обеспечением по облигациям выступают долговые обязательства, которые мы приобретаем на рынке цессии. Однако далеко не все портфели просроченной задолженности попадают в залог. В залог отбираются только те обязательства, которые мы считаем наиболее перспективными для взыскания. Для каждого выпуска облигаций составляется свой реестр залоговых обязательств и открываются специальные залоговые счета в банках. Соответственно поступление денежных средств на эти счета производится раздельно в зависимости от выпуска. По сути, все наши активы находятся в залоге у облигационеров.

— Насколько долговые обязательства — ликвидные активы для инвесторов?

— СФО «ФинКод» не приобретает квартиры, дома, машины, самолеты, мы работаем только с долговыми активами — это наша движущая сила. Это не только источник доходов и прибыли для нашей компании, но и защита интересов наших инвесторов. Ликвидность долговых активов СФО ни при каких обстоятельствах не может снизиться. Объясню это на примере нашего первого выпуска облигаций. Мы составили реестр залога прав требований, включили его в регистрационные документы и открыли залоговый счет. На него ежедневно поступают денежные средства от должников. По закону «О рынке ценных бумаг» эти средства СФО вправе направить на выплату купонов владельцам облигаций и покупку новых долговых портфелей. И больше ни на что другое. Новые долговые портфели автоматически пополняют залоговую базу. Например, если по первой эмиссии мы стартовали с залоговым обеспечением в 72 млн рублей, то сейчас его размер превышает 130 млн рублей. Аналогичная ситуация будет происходить со вторым и последующими выпусками.

— Что собой представляет второй выпуск классических облигаций СФО «ФинКод»?

— Объем эмиссии составляет 50 млн рублей, срок обращения — два года. Ставка ежемесячного купона установлена на уровне 21% годовых и зафиксирована на весь период обращения бумаг. По выпуску предусмотрены две оферты — 30 сентября 2024 г. и 31 марта 2025 г. Второй выпуск «ФинКода» полностью размещается в онлайне, на инвестиционном маркетплейсе «ВТБ Регистратор».

— Почему для размещения была выбрана именно эта инвестплатформа?

— Нам хотелось, чтобы бумаги были доступны инвесторам на всей территории страны, их легко можно было купить и продать на вторичном рынке. Этакий аналог биржи. Мы проработали различные варианты размещения бумаг на внебиржевом рынке и остановили свой выбор на «ВТБ Регистраторе» как наиболее удачном. Нам понравилось, что в личном кабинете на маркетплейсе инвестор видит все доступные инвестпродукты и может совершить сделку буквально в один клик. Эта платформа обеспечивает баланс интересов эмитента, реализующего бумаги онлайн, и частного инвестора, который привык к онлайн-инструментам.

«Мы можем приобретать долговые обязательства, но не взыскивать задолженность»

— Компания была основана в сентябре 2021 г. Как родилась идея бизнеса?

Специализированных финансовых обществ в России совсем немного, и такая форма работы была выбрана нами неслучайно. СФО «ФинКод» входит в состав неформализованной группы компаний, которая включает в себя крупную компанию ПКО «М.Б.А. Финансы»» с 15-летним опытом работы, а также микрофинансовую организацию — МКК «Выручай-Деньги».

Мы понимали, что специализированное финансовое общество по работе с долговыми портфелями хорошо дополнит эту структуру. Так и получилось.

— То есть сами вы взысканиями не занимаетесь?

— СФО вообще не вправе иметь какой-либо штат сотрудников. Более того, СФО — это управляемое юридическое лицо. Управлением «ФинКода», например, занимается УК «Гамма Групп». Мы можем приобретать долговые обязательства, но не взыскивать задолженность. С нашими должниками работают сторонние коллекторские организации. «М.Б.А. Финансы» — одна из них, но мы сотрудничаем и с другими. Например, с ПКО «Национальная служба взыскания» и «Союзом финансовой безопасности».

— Речь идет только о судебном взыскании?

— Да. Это суды общей юрисдикции с последующей передачей исполненных документов в Федеральную службу судебных приставов. Процедура строго регламентирована Гражданским процессуальным кодексом России. Досудебные формы взыскания по нашим долговым портфелям не предусмотрены.

— Но вы осуществляете скоринг долговых портфелей, которые покупаете...

— Конечно же, мы оцениваем потенциал тех портфелей, которые приобретаем. Для этого используем автоматизированные скоринговые модели. Мы очень основательно подходим к оценке портфелей просроченной задолженности. Считаем, что эффективность взыскания по ним должна быть не просто средней по рынку, а выше среднего. Особое значение придаем сроку исковой давности по долгу. Акцент делаем на обязательствах, срок исполнения по которым не наступил. При этом стараемся работать с разными микрофинансовыми организациями. Ведь у каждого из крупных игроков этого рынка свой подход к оценке заемщиков. Одни сильны в одном, другие — в другом.

Конечно, нельзя сбрасывать со счетов возможность должников проходить процедуру банкротства. Но коллекторские компании наработали большой опыт работы с такими заемщиками. Мы прекрасно понимаем, что у многих должников, которые заходят в процедуру банкротства, есть активы в виде недвижимого или движимого имущества. Поэтому глобальных рисков я не вижу.

— Насколько регламентирована деятельность СФО?

— С точки зрения законодательства на рынке долговых активов действуют четкие требования к процедуре и порядку взыскания. Учитывая, что наше взыскание лежит исключительно в плоскости работы с органами судебной системы и службы судебных приставов, мы находимся в четких рамках, что мне импонирует. Это позволяет нам быть стабильными, уверенно стоять на ногах, развиваться и строить планы на будущее.

Если мы говорим о рынке ценных бумаг, то наша деятельность четко регламентирована не только с точки зрения выпуска облигаций, но и гарантий для инвесторов. Так, любые решения, связанные с судьбой СФО, принимаются только на общем собрании владельцев облигаций. Это касается и банкротства компании. Ни учредитель, ни руководитель СФО не вправе принять решение о банкротстве без согласия на то облигационеров. Но даже в случае риска банкротства активы компании может выкупить другое СФО. Аналогичные защитные инструменты сложно найти в других формах юридических лиц.

— С какими ключевыми показателями компания завершила 2023 г.? Что ждете от 2024-го?

В прошлом году СФО «ФинКод» осуществила мощный рывок в развитии. Портфель компании вырос до 400 млн рублей. Это на 30% больше, чем в 2022 г. Число плательщиков увеличилось на 124%, до 2,2 тыс., а объем взысканий — на 139%, до 13,4 млн. Выручка компании достигла 54,6 млн рублей (+509%). Чистая прибыль выросла с 1,7 млн рублей до 31 млн рублей. Собственный капитал составил 32 млн рублей.

В 2024 г. планируем как минимум в полтора раза увеличить основные финансовые показатели — размер портфеля, выручку и чистую прибыль. До конца года рассчитываем выйти с еще одним выпуском облигаций. Также в планах — получение кредитного рейтинга. Для нас это необходимый этап подготовки к выходу на биржу.

27 марта в столице пройдет форум «Стратегическая сессия финансового рынка: год IPO», организованный рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-решения».

27 марта в Москве состоится форум «Стратегическая сессия финансового рынка: год IPO». Главной темой мероприятия, организованного рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-решения», станет сезон российских IPO и его влияние на стратегии финансирования эмитентов, поведение инвесторов и работу облигационного рынка.

Среди обсуждаемых вопросов: успешные стратегии финансирования, лучшие практики облигационных размещений и IPO, актуальные риски и способы их ограничить.

Ожидается, что в работе форуме примут участие свыше 400 делегатов — корпоративные заемщики, инвестбанки, эмитенты, институциональные и частные инвесторы, представители бирж, консультанты.

В программе форума:

— презентация исследования «Эксперт РА»;

— пленарная дискуссия «Облигации и IPO: стратегии эмитентов и инвесторов»;

— тренд-секция «Через облигации к IPO: эволюция эмитентов»;

— кейс-секция «Успех на рынках капитала: инструкция по применению»;

— специальный доклад управляющего директора по макроэкономическому анализу и прогнозированию «Эксперта РА» Антона Табаха: «Макропредпосылки и риски на рынках капитала»;

— вечерняя развлекательная программа «Голос рынка».

Дата и место проведения: 27 марта 2024 г., Москва, ул. Тверская, 22, гостиница «Континенталь».

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги 2023 г. Выручка компании достигла 3 млрд рублей, увеличившись на 7% относительно аналогичного периода прошлого года. Показатель EBITDA составил 3,5 млрд рублей, что на 15% больше, чем в 2022 г. Компания прогнозирует долгосрочное сохранение тенденции роста EBITDA. Открытие комьюнити центра WESTMALL, запланированное во II квартале 2024 г., позволит увеличить это значение еще на 0,5 млрд рублей, ожидают в ФПК «Гарант-Инвест».

В 2023 г. посещаемость торговых центров девелоперской компании стала рекордной за всю историю организации и составила 38 млн человек. Это на 4% больше, чем в 2022 г. Уровень вакантности в торговых центрах на 31 декабря 2023 г. снизился до 2%, что, по оценкам Nikoliers, NF Group и CORE.XP, в 4-5 раз ниже средней вакантности по Москве.

«За прошедший год было подписано 83 арендных договора с новыми арендаторами. Основные профили арендаторов, которые заключали договоры аренды и имеют потенциал развития в текущей экономической ситуации, — это супермаркеты, кафе, аптеки, представители сферы услуг, интернет-магазины, маркетплейсы и товары повседневного спроса», — отметили в ФПК «Гарант-Инвест».

Итоги торгов

21 февраля стартовало размещение выпуска серии 002Р-08 объемом 3 млрд рублей. За шесть торговых сессий облигаций выкуплено на 1,64 млрд рублей (54,6%). Выплата купона проходит ежемесячно по ставке 18% годовых, зафиксированной на весь двухлетний период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке месячный объем торгов по выпуску серии 002Р-08 составил 348 млн рублей. Котировки облигаций за шесть сессий февраля не опускались ниже номинала.

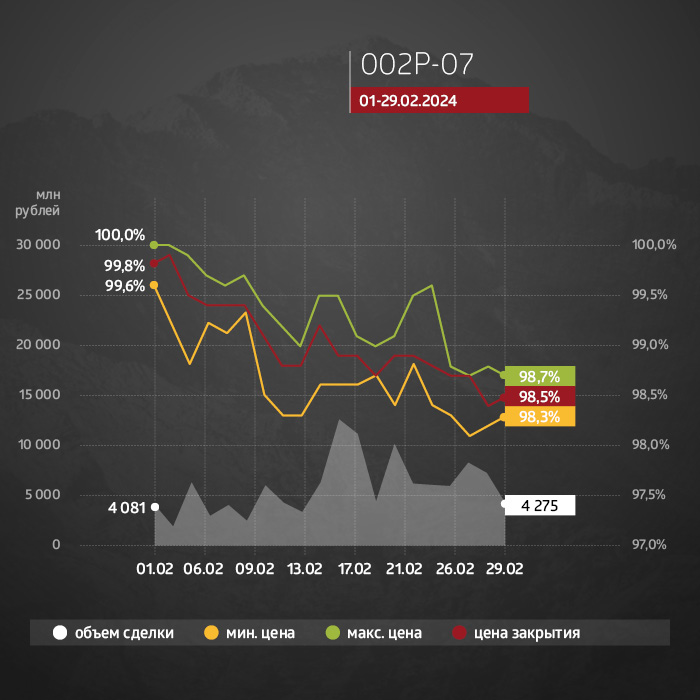

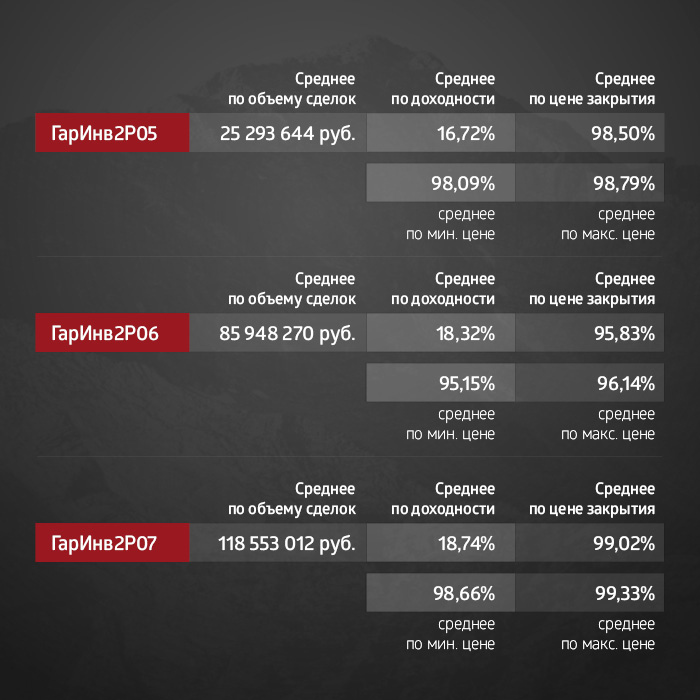

Высокая ликвидность сохраняется по выпуску серии 002Р-07, за месяц объем торгов вырос с 84,6 до 118,5 млн рублей (+40,1%). Средняя доходность увеличилась с 17,67 до 18,74% годовых. В конце февраля цена выпуска составила 98,5% от номинала.

Месячный объем торгов по выпуску серии 002Р-06 сократился на 43% до 86 млн рублей, однако остается по-прежнему высоким. Показатель средней доходности бумаг за месяц вырос с 17,34 до 18,32% годовых. По итогу февраля цена облигаций составила 96% от номинала.

Объем сделок за февраль по выпуску серии 001Р-05 составил почти 19 млн рублей, почти на 5 млн рублей меньше показателя предыдущего периода. Цена облигаций за месяц выросла с 99,4% до 99,8% от номинала. Оставшийся после амортизационных выплат объем в обращении в размере 600 млн рублей будет погашен уже 5 апреля 2024 г.

Объем торгов по выпуску серии 002Р-03 составил 35,6 млн рублей. Средняя доходность за месяц снизилась с 17,75 до 17,53% годовых. По итогу месяца цена выпуска составила 99,8% от номинала. Полное погашение выпуска пройдет 26 марта.

Месячный объем торгов по выпуску серии 002Р-05 за февраль незначительно увеличился, с 24,7 до 25,3 млн рублей. Средняя доходность выросла с 16,1 до 16,7% годовых. Котировки бумаги за февраль опустились до значения 98,1% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 объемом в обращении 1,5 млрд рублей начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (5-й купон), по одной бумаге — 36,77 рублей.

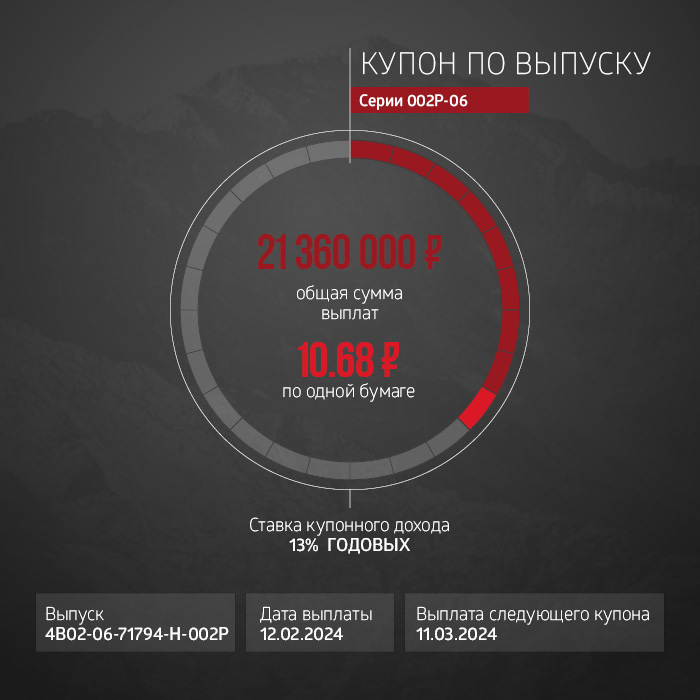

Купонные выплаты по выпуску серии002Р-06 объемом в обращении 2 млрд рублей начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (9-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 объемом в обращении 4 млрд рублей начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (6-й купон), по одной бумаге — 11,92 рублей.

Таким образом, общая сумма выплат по трем выпускам эмитента составила 124 млн 195 тыс. рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

По итогам февраля 2024 г. выручка ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 165,6 млн рублей. Это на 29,6% больше, чем в феврале 2023 г. По словам управляющего партнера Global Factoring Network Алексея Примаченко, спрос на услуги компании стабильно растет. Клиенты компании — малый и средний бизнес, специализирующийся на производстве и реализации товаров повседневного спроса, а также продукции импортозамещения.

14 февраля 2024 г. на платформе «А-Токен» (оператор информационной системы Альфа-банка) состоялся выпуск цифровых финансовых активов (ЦФА) на дебиторскую задолженность факторинговой компании. Размер займа составил 50 млн рублей. Решение о выпуске годовых ЦФА было опубликовано 7 февраля, сбор заявок проходил в течение одной недели. По словам Алексея Примаченко, выпуск был размещен в полном размере, покупателями ЦФА стали физические лица.

Выпуск ЦФА, размещенный на платформе «А-Токен», стал для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» четвертым. Ранее компания вышла на рынок с тремя выпусками ЦФА общим объемом 158 млн рублей. Площадкой их размещения стал «Атомайз». Дебютный выпуск на 8 млн рублей эмитент успешно погасил осенью 2023 г. Сейчас компания готовит пятый выпуск ЦФА. Срок его обращения составит 1,5–2 года.

Итоги торгов

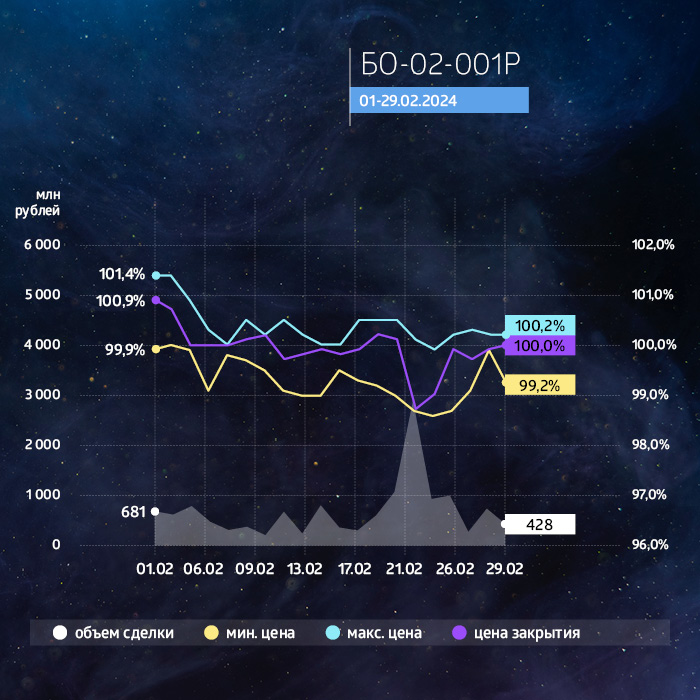

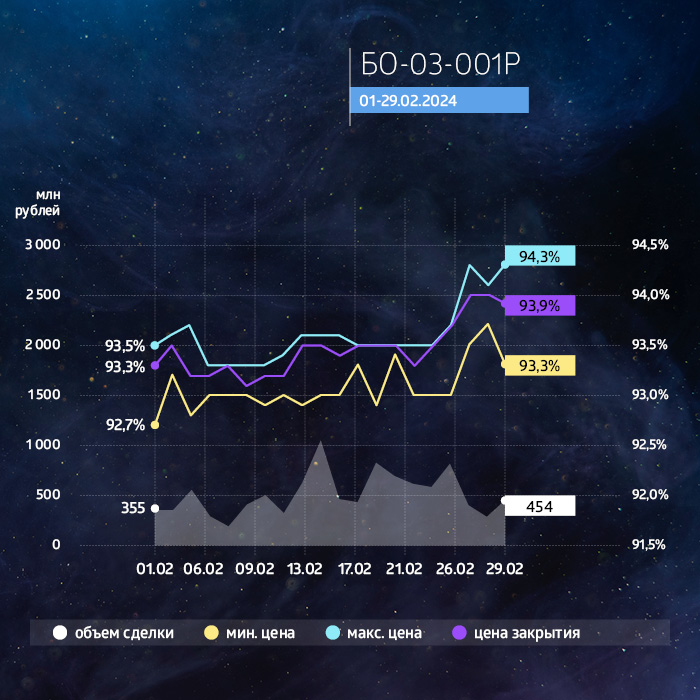

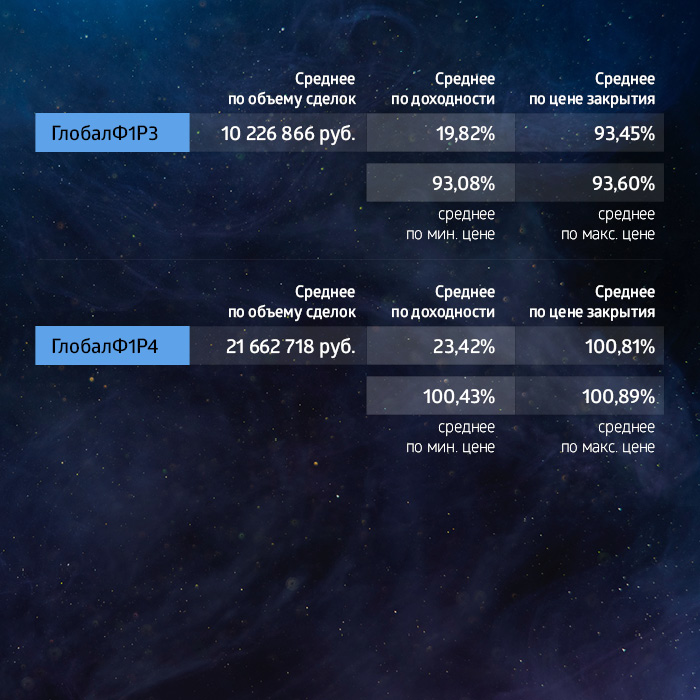

В феврале на вторичном рынке среди всех выпусков «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» наиболее ликвидным оказался выпуск серии БО-04-001P, месячный объем торгов которым составил почти 22 млн рублей. Котировки бумаг остаются выше номинала, в феврале торги закрыты с ценой 101,5%. Ближайшая выплата купона по выпуску должна пройти в 11 марта по ставке 21,66% годовых.

По итогам февраля котировки облигации серии БО-01-001 были зафиксированы на отметке 103% от номинала, на 1,1 п.п. ниже цены начала месяца. Средняя доходность за месяц выросла с 16,8 до 17,1% годовых. Объем торгов за месяц составил 10,4 млн рублей.

Средняя доходность выпуска серии БО-02-001 за месяц немного подросла, с 17,8 до 17,9% годовых. Месячный объем торгов снизился с 15,2 до 13,7 млн рублей. 29 февраля торги бумагой были закрыты по цене 100% от номинала.

Высокий показатель доходности остается у четырехлетних облигаций серии БО-03-001, средняя доходность которых за месяц выросла с 19,7 до 19,8% годовых. Выпуск остается ликвидным, несмотря на снижение объемов торгов за месяц с 16 до 10,2 млн рублей. Выпуск продолжает торговаться по ценам ниже номинала. В феврале торги бумагой были закрыты на котировке 93,9% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 512 тыс. рублей (15-й купон), по одной облигации — 15,12 рублей. Номинальная стоимость одной бумаги — 880 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (11-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (7-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,2% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 613 тыс. рублей (2-й купон), по одной облигации — 17,42 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по четырем биржевым выпускам составила 11 млн 977 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 538 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по трем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

«Группа «Продовольствие» увеличила экспорт сельхозпродукции, произведенной в Алтайском крае, в Китай. В период с января по февраль компания поставила в Поднебесную 2 тыс. тонн гороха и 1,5 тыс. тонн льна. Для поставки груза была использована мультимодальная перевозка — сначала сырье было доставлено по железной дороге до порта Восточный во Владивостоке. Затем контейнеры были перегружены на судно и отправлены по морю в порты Циндао и Тяньцзинь.

По словам директора «Группы «Продовольствие» Дементия Глухова, китайское направление — одно из ключевых для бизнеса алтайского зернотрейдера. Начав в 2022 г. с формирования одного поезда с продукцией в месяц, экспортер нарастил поставки до двух-трех железнодорожных составов. И объемы продолжают расти. «Конкурентные преимущества компаниям Сибири дает близость китайского рынка», — подчеркнул глава компании.

В феврале «Группа «Продовольствие» приняли участие в международной выставке продуктов питания, оборудования для гостинично-ресторанного бизнеса и кулинарии стран Персидского Залива Gulfood-2024 в Дубае. В работе выставки приняли участие более 5,5 тыс. компаний из 127 стран и свыше 130 тыс. посетителей из 195 стран. Специалисты алтайской компании провели более 150 встреч с действующими и потенциальными партнерами из Турции, ОАЭ, Ирана, Сербии, Индии, Китая, Пакистана, Афганистана, Ирака, Канады, Аргентины, Судана, Чехии. Их итогом стало заключение контрактов на поставку сельхозпродукции, отметили в группе.

Итоги торгов

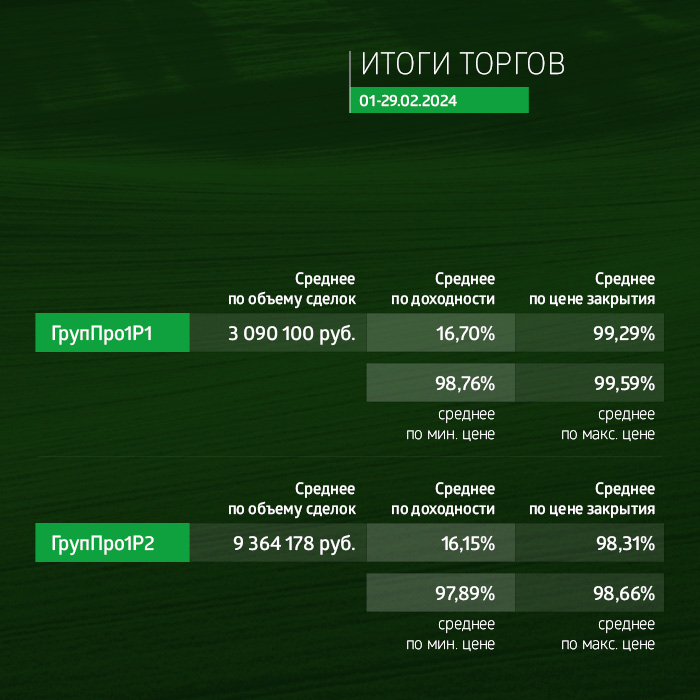

На первичном рынке продолжается размещение выпуска серии 001P-03. За февраль бумаги были выкуплены на 39,1 млн рублей. В настоящее время выпуск размещен на 71,2% (213,5 из 300 млн рублей). Напомним, доходность погашения по облигациям выросла до 18,3%, поскольку с декабря 2023 г. инвесторы могут получить дополнительное вознаграждение в виде кешбэка в размере 2% через систему Boomerang.

На вторичном рынке в феврале объем торгов по выпуску серии 001P-03 достиг почти 63 млн рублей, что на 128% выше показателя предыдущего месяца. Среднедневная ликвидность составила 3,1 млн рублей. Средняя доходность бумаг за месяц выросла 17,3 до 18,2% годовых.

Объем торгов по выпуску серии 001P-01 в феврале составил 3,1 млн рублей. По итогу месяца цена бумаг достигла отметки 99,3% от номинала. Средняя доходность за месяц составила 16,7% годовых. 1 марта цена облигаций опустилась до значения 99,44%, и с учетом погашения выпуска 24 мая у инвесторов есть возможность получить дополнительную выгоду 2,2% годовых от ценовой разницы.

Средняя доходность по выпуску серии 001P-02 за месяц подросла с 15,52 до 16,15% годовых. Месячный объем торгов немного вырос с 9 до 9,4 млн рублей. 29 февраля торги бумагой были закрыты по цене 97,3% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 объемом 100 млн рублей начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (33-й купон), по одной бумаге — 9,86 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

Купонные выплаты по выпуску серии 001P-02 объемом 170 млн рублей начислены из расчета 15% годовых. Общая сумма выплат по выпуску составила 2 млн 96 тыс. 100 рублей (15-й купон), по одной бумаге — 12,33 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

Купонные выплаты по выпуску серии 001P-03 номинальным объемом 300 млн рублей начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 2 млн 618 тыс. 60 рублей (5-й купон), по одной бумаге — 13,15 рублей. Номинальная стоимость одной бумаги — 1000 рублей. Выпуск находится в процессе размещения.

Таким образом, общая сумма выплат по трем выпускам составила 5,7 млн рублей.

В обращении находится три выпуска биржевых облигаций ООО «Группа Продовольствие» на общую сумму 480,8 млн рублей. Выпуск серии 001P-03 продолжает размещаться.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Факторинговая компания подвела основные итоги работы за 2023 г.

Портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 1 января 2024 г. составил 1,36 млрд рублей. Это на 50,3% больше, чем годом ранее. Число переданных поставок в период с января по декабрь превысило 19,5 тыс. единиц. По итогам года средняя сумма профинансированной сделки составила 112 тыс. рублей. Активными клиентами факторинговой компании стали 86 компаний (включая 14 новых), активными дебиторами — 342. Global Factoring Network суммарно выплатил своим клиентам 2,19 млрд рублей.

Как рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко, по итогам 2023 г. выручка компании выросла на 24% и достигла 1,84 млрд рублей. Валовая прибыль составила 172,3 млн рублей (+41,5%), чистая прибыль — 25,9 млн рублей (+58%).

В 2023 г. GFN расширил привычную линейку инструментов фондирования. Наряду с биржевыми и коммерческими облигациями и банковскими кредитами компания стала эмитентом рынка Цифровых финансовых активов (ЦФА).

«На сегодня мы разместили четыре выпуска ЦФА суммарным объемом 208 млн рублей — три на платформе «Атомайз» и один на «А-Токен». Работаем над пятым, — говорит Алексей Примаченко. — С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. В качестве источника привлечения дополнительного капитала также рассматриваем фандрайзинг и краудинвестинг».

По данным Ассоциации факторинговых компаний (АФК), 2023 г. оказался очень удачным для факторинговой отрасли. Портфель российского рынка на 1 января 2024 г. составил 2,26 трлн, что на 57% больше, чем годом ранее. Объем выплаченного финансирования достиг 7,73 трлн рублей (+33%). Клиентская база рынка увеличилась на 20%. В течение 2023 г. факторинг использовали 15 тыс. компаний-клиентов. На 1 января 2024 г. факторы аккумулировали задолженность 12,5 тыс. дебиторов, в том числе 3,65 тыс. Число дебиторов год к году выросло на 5%.

«В 2023 г. рынок факторинга восстановил традиционную динамику роста от квартала к кварталу, а благодаря устойчивому спросу на оборотный капитал и повышению его стоимости вслед за ключевой ставкой Банка России в IV квартале год завершился новыми рекордами по основным показателям», — отметили в АФК.

В ассоциации ожидают, что в текущем году рынок факторинга вернется на траекторию устойчивого роста, наблюдавшуюся в 2016-2020 гг. — около 40% в год. По прогнозам АФК, в 2024 г. портфель российского рынка достигнет 2,8–2,9 трлн рублей.

Темой онлайн-мероприятия, которое пройдет в среду, 6 марта, на YouTube-канале Boomin, станет размещение по открытой подписке второго выпуска классических облигаций «НФК – Структурные инвестиции» на финансовой платформе ВТБ Регистратор.

Прямой эфир с учредителем группы компаний, включающей АО «НФК – Структурные инвестиции» (НФК-СИ), ООО «Пионер-Лизинг» и АО «НФК-Сбережения», Евгением Наумовым состоится 6 марта в 12:30 по московскому времени на YouTube-канале Boomin. В мероприятии также примет участие заместитель генерального директора по основной деятельности АО ВТБ Регистратор Максим Гецьман. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-встреча посвящена размещению классических облигаций НФК-СИ на маркетплейсе «Кворум.Маркет» от ВТБ Регистратора. С десятилетним выпуском серии 001П-02 объемом 200 млн рублей компания вышла на фондовый рынок 1 февраля 2024 г. Ставка 1-13-го ежемесячных купонов установлена на уровне 21% годовых. Регистрационный номер — 4-02-10707-Р-001P, ISIN — RU000A107Q87. Облигации доступны широкому кругу инвесторов. Привлеченные средства компания направит на финансирование лизинговой деятельности. По состоянию на 1 января 2024 г. лизинговый портфель эмитента составил 226 млн рублей.

Для тех, кто не сможет посмотреть прямой эфир онлайн, будет доступна запись. Задать интересующие вопросы можно непосредственно во время беседы, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Рынок Цифровых финансовых активов (ЦФА), стартовавший в России чуть меньше двух лет назад, стремительно растет. Если за шесть месяцев 2022 г. было размещено 19 выпусков, то за декабрь 2023-го — уже 90. Всего же эмитенты выпустили около 350 ЦФА общим анонсированным объемом около 100 млрд рублей. Ожидается, что через пять лет рынок вполне может вырасти до 3-5 трлн рублей. Правда, для этого потребуется усовершенствовать законодательство и повысить доступность финансового инструмента для МСП и привлекательность для частных инвесторов, считают участники рынка ЦФА.

Хорошее начало

Согласно данным Cbonds, на 26 февраля 2024 г. в обращении находилось 228 выпусков ЦФА от 47 эмитентов (из-за ограниченного доступа к централизованным данным по всем ОИС фактические показатели рынка могут отличаться). Суммарный анонсированный объем этих займов составил 54,1 млрд рублей. Еще 10 выпусков от шести эмитентов на 4 млрд рублей — в процессе размещения. Динамика выпуска цифровых активов в России впечатляет: если за вторую половину 2022 г. суммарно было размещено 19 ЦФА на 728 млн рублей, то за декабрь 2023 г. — уже 90 объемом 10,4 млрд рублей. Всего же с июня 2022 г. в стране было выпущено около 350-ти ЦФА общим номинальным объемом около 100 млрд рублей. За это время эмитентами стали около 100 организаций, включая семь банков.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

Помимо банков, которые суммарно с 2022 г. разместили 61 выпуск на 26,2 млрд рублей (анонсированный объем — 42,1 млрд рублей), ЦФА особенно привлекательны оказались для участников финансового рынка (102 выпуска на 21,3 млрд рублей), девелоперов (18 выпусков на 2,7 млрд рублей), телекоммуникационных компаний (восемь выпусков на 5,5 млрд рублей) и лизингодателей (10 выпусков на 564 млн рублей). Чаще всего заемщики выходили на рынок ЦФА с займами от 100 до 500 млн рублей (143 выпуска). Но были и те, кто делал выпуски на 10 тыс. рублей, как ГК «Азот», или на 15 млрд рублей, как РЖД. Последний был шестимесячным и размещен в июне 2023 г.

«Эмитентами ЦФА в 2023 г. выступали как финансовые институты, так и нефинансовые компании, среди которых были и субъекты МСП», — констатируют в рейтинговом агентстве АКРА.

«Прошедший год на рынке ЦФА был стартовым. Основную часть выпусков составили ЦФА на денежное требование с фиксированной доходностью или привязанные к ключевой ставке. Чаще всего эмитенты, выпускающие ЦФА, приходили на площадки уже со своими инвесторами. При этом большинство выпусков были доступны только квалифицированным инвесторам», — отмечает генеральный директор платформы «Токеон» Максим Хрусталев.

Из общего объема в 350 выпусков 335 оказались с фиксированной ставкой купона, 15 — с плавающей. В 13-ти случаях доход инвесторов зависел от размера ключевой ставки Банка России, в двух случаях — от значения RUONIA.

Благодаря упрощенной процедуре процесс выпуска ЦФА обычно занимает не более одной недели, что значительно ускоряет доступ к финансированию. «Интерес к такому формату обусловлен простотой процесса эмиссии по сравнению с выпуском облигаций, упрощенными требованиями как к эмиссионной документации, зачастую формируемой автоматически, так и к раскрытию информации», — считают в АКРА.

«Безусловным преимуществом ЦФА является срок подготовки продуктов, минимальное количество участников и объем затрат на выпуск», — в свою очередь отметил заместитель генерального директора по экономике и финансам группы «ВИС»Дмитрий Суворов.

Большая тройка

Выпуском цифровых финансовых активов в России занимаются уже 10 операторов информационных систем (ОИС), и их количество, вероятно, продолжит расти. По данным рэнкинга ОИС от Cbonds, лидером по числу размещений ЦФА в 2023 г. стал «Атомайз» — 152 выпуска от 15 эмитентов. Четыре выпуска пришлись на банки. В числе эмитентов «Атомайза» — «Ростелеком», МТС, Росбанк, «ДжиПиЭф Инвестментс» («дочка» «Норникеля»), «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», «ПР-Лизинг», «Джи-групп».

Объем размещений ЦФА на различных ОИС в 2023 г.

Название площадки

Количество

выпусков

Анонсированный объем, млрд рублей

Размещенный объем, млрд рублей

«Атомайз»

152

17,2

1,5

Альфа банк

64

47,1

32,7

Сбербанк

57

1,9

1,8

«Мастерчейн»

9

15,1

15,1

«Лайтхаус»

5

5,8

5,8

«Токеон»

4

0,6

0,4

НРД

4

0,4

0,4

ЦФА Хаб

2

1

0,3

«Еврофинанс Моснарбанк»

1

0,1

0,1

Источник: Cbonds

Больше всего ЦФА на платформе в прошлом году разместило «Цифровое наследие» (проект музея Эрмитаж) — 48 выпусков. «В рамках проекта на платформе «Атомайз» были выпущены уникальные невозвратные токены (NFT) на фрески мастерской Рафаэля XVI века из коллекции Эрмитажа. NFT запечатлели процесс реставрации этих фресок. Средства от реализации токенов направлены на реставрацию картины Лукаса Кранаха «Венера и Амур», также находящейся в коллекции Эрмитажа», — сообщил в декабре прошлого года «Атомайз».

По данным платформы, «Атомайз» запустил более 10 финансовых инструментов на базе цифровых прав. В их числе: «гибридные цифровые права на металлы», «цифровые квадратные метры», «цифровой долг», «индексный ЦФА». На платформе зарегистрировались более 70 тыс. инвесторов.

Второе место в рэнкинге занял Альфа-банк (блокчейн-платформа «А-Токен») — 64 выпуска, из которых 46 — ЦФА самого банка. Цифровые активы на платформе разместили 15 эмитентов. Среди них — «УралБизнесЛизинг», ГК «Пионер», «Мосгорломбард», «МСБ-Лизинг».

Топ-3 замыкает Сбербанк. Услугами ОИС воспользовались 34 компании, выпустившие 57 ЦФА. Один заем оказался банковским (Альфа-банк). Эмитентами платформы Сбербанка стали «Радио Сити», «Бизнес-Инвестиции», «Инсайт Групп», ГК «Азот», «Главстрой» «Эра Групп» и другие.

По объему же размещений безусловным лидером прошлого года стал «А-Токен» с выпусками на 32,7 млрд рублей, на втором месте — «Мастерчейн» с 15,1 млрд рублей, на третьем — «Лайтхаус» с размещениями на 5,8 млрд рублей. По словам директора крупного и среднего бизнеса Альфа-Банка Владимира Воейкова, в период со 2 февраля 2023 г. по 2 февраля 2024 г. на платформе «А-Токен» состоялось 79 выпусков ЦФА на 35,6 млрд рублей.

На пути к ликвидности

Но в среднесрочной перспективе конфигурация сил на рынке ОИС может кардинально измениться. Осенью прошлого года в игру вступила группа «Московская биржа» — как в качестве ОИС (эту функцию выполняет НРД), так и в качестве оператора обмена ЦФА. Статус оператора обмена крупнейший российский биржевой холдинг получал первым (и пока единственным) в стране в конце лета 2023 г. И уже в декабре на Московской бирже была заключена первая сделка купли-продажи ЦФА на вторичном рынке. Тогда Банк ДОМ.РФ купил цифровые активы «Ростелекома» на 200 млн рублей.

Именно с развитием вторичного рынка ЦФА, а значит и ликвидности, эксперты связывают будущее этого инструмента.

«Введение вторичных торгов в 2023 г. стало важной вехой, которая улучшила ликвидность рынка и расширила возможности для инвесторов, так как позволила им более гибко управлять своим портфелем ЦФА. Это также привлекло новые категории инвесторов, ищущих альтернативные инвестиционные инструменты», — говорит директор по стратегии ИК «Финам» Ярослав Кабаков.

Впрочем, пока вторичный рынок практически не оказывает влияния на общую ситуацию с ЦФА из-за своих небольших объемов, отмечает Максим Хрусталев (платформа «Токеон»). Как рассказал Boomin руководитель цифровых проектов и продуктов Московской биржи Николай Труничкин, биржевой холдинг планирует во втором полугодии 2024 г. провести первые сделки в качестве оператора обмена ЦФА с внешним ОИС. По его словам, это один из важных шагов в создании полноценного вторичного рынка ЦФА, объемы которого увеличиваются с каждым днем, но который всё еще сильно фрагментирован.

«На данном этапе необходимо предложить рынку единый формат работы с разными технологиями распределенного реестра, снизить затраты по подключению к разным распределенным реестрам с точки зрения технологического стека, а также соблюсти баланс между простотой и отсутствием значимых ограничений для будущего развития используемых технологий», — заключил Николай Труничкин.

Еще одним заметным игроком на рынке ОИС может стать СПБ Биржа. Эмитентом первого выпуска ЦФА — цифровых прав на «зеленые» сертификаты — в информационной системе торговой площадки в конце января 2024 г. выступила компания «Карбон Зиро». Покупателем ее цифровых активов стал Совкомбанк.

Такие маленькие и короткие

Как показал опрос Boomin, основной мотивацией бизнеса по выходу на рынок ЦФА в 2023 г. стало желание протестировать новый инструмент привлечения долгового фондирования, оценить перспективы его дальнейшего использования, повысить узнаваемость компании у розничных инвесторов. «В ходе размещения мы опробовали саму процедуру размещения ЦФА, отладили процессы взаимодействия с платформой», — говорит директор управления корпоративных финансов финтех-сервиса CarMoney (МФК КарМани») Артем Саратикян. «Мы хотели понять, насколько технически, в случае необходимости, мы можем использовать этот инновационный инструмент в рамках нашей стратегии развития и управления капиталом», — пояснил генеральный директор ПАО «МГКЛ» (бренд «Мосгорломбард») Алексей Лазутин.

Крупнейшие заемщики на рынке ЦФА в 2023 г., топ-10

Название компании

Количество выпусков

Анонсированный объем, млн рублей

Размещенный объем, млн рублей

РЖД

1

15 000

15 000

Альфа-банк

47

39 412

25 731

ВТБ Факторинг

2

5 500

5 500

Сегежа групп

1

3 000

3 000

Ростелеком

4

1 955

1 955

Форте Хоум ГМБХ

2

1 900

1 295

МТС

2

1 500

1 240

ГК «Пионер»

2

1 100

1 100

Яндекс банк

1

1 000

—

Бизнес Инвестиции

6

522

517

Источник: Cbonds

Отсюда и относительно небольшой размер дебютных займов, и короткий срок обращения цифровых активов. По данным АКРА, 25% совокупного объема эмиссий ЦФА в 2023 г. приходилось на финансовые инструменты сроком обращения до трех месяцев, и только 60% всех займов имели срок обращения больше года. Например, дебютный выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 8 млн рублей, который компания в середине прошлого года разместила на платформе «Атомайз», был всего на четыре месяца, при том что на рынке облигаций этот эмитент занимает на срок три-четыре года.

«Мы рассматриваем ЦФА как финансовый инструмент, который занимает промежуточное положение между кредитными траншами на три-шесть месяцев и облигациями на срок три-пять лет. ЦФА берут лучшее от того и от другого источника фондирования», — комментирует управляющий партнер Global Factoring Network Алексей Примаченко.

По его словам, стоимость размещения ЦФА сопоставима с выпуском облигаций, то есть составляет 1-3% от объема размещения. Но если подготовка облигационного займа занимает три-четыре месяца, то выпуск ЦФА — две-три недели.

«Дебютный выпуск ЦФА мы разместили сроком на год. Просто всё, что меньше года, не соответствует нашей бизнес-модели. Мнение о том, что ЦФА должны быть короткими, — это просто стереотип, — говорит Алексей Лазутин. — Сам выпуск ЦФА достаточно дорогой. Если делать его на более короткий срок, то, с одной стороны, он будет экономически нецелесообразным, а с другой, в случае необходимости нужно будет искать варианты рефинансирования долга. В течение года сделать это гораздо проще».

Практиковать короткие ЦФА не готов и «МСБ-Лизинг». «Нам не совсем комфортны заимствования с короткими сроками, так как мы размещаем средства в лизинговые сделки, как правило, трехлетние. Мы стараемся синхронизировать активы и пассивы по срокам и денежным потокам», — отметил генеральный директор компании Роман Трубачев. Правда, дебютный выпуск компании номинальным объемом 50 млн рублей оказался девятимесячным. «МСБ-Лизинг» начал размещать его на «А-Токене» в сентябре, ставка ежемесячного купона составила 15% годовых.

Лизинговая компания AzurDrive выходила в декабре 2023 г. сразу с трехлетним выпуском ЦФА на 100 млн рублей по ставке купона 17% годовых.

«Это оптимальный для нас срок по финансированию, так как большое количество лизинговых сделок подписывается именно на три года или более. Срок дольше трех лет, по нашему мнению, мало интересен для инвесторов ЦФА. Всем хочется быстрого результата и быстрого оборота своих активов», — говорит коммерческий директор AzurDrive (эмитент — НАО «Финансовые Системы») Анастасия Земляникина.

Но дебютный выпуск AzurDrive не состоялся. Повторить размещение компания планирует в ближайшие три-четыре месяца.

Набив шишки на дебютных ЦФА, повторные выпуски эмитенты предпочитают делать с более длинным сроком обращения. Например, «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вышел на рынок с четырьмя цифровыми активами общим номинальным объемом 200 млн рублей, первые два из которых разместила на «Атомайзе», а последний — на «А-Токен». Период их жизни составляет уже год. Сейчас, по словам Алексея Примаченко, компания работает над подготовкой пятого выпуска ЦФА сроком обращения 1,5–2 года.

ЦФА против облигаций

Наибольшее распространение в стране получили простые формы ЦФА, удостоверяющие денежные требования к эмитенту. ЦФА рассматриваются многими участниками рынка как инструмент привлечения краткосрочной ликвидности. Также в них видят альтернативу кредитованию, учитывая отсутствие необходимости взаимодействия с банками в части проверок, анализа отчетности, принятия кредитного решения, а также оформления залогов и поручительств. «Интерес к такому формату обусловлен простотой процесса эмиссии по сравнению с выпуском облигаций, упрощенными требованиями как к эмиссионной документации, зачастую формируемой автоматически, так и к раскрытию информации», — отмечают в АКРА.

Как показал опрос Boomin экспертов и участников рынка ЦФА, в новом финансовом инструменте бизнес не видит стопроцентную альтернативу облигациям. «Инструменты ЦФА имеют более широкий спектр применения, чем простая фиксация денежного долга. Рынок облигаций обслуживает большой класс финансовых операций экономики страны, выстраивался десятилетиями, имеет свои правила работы и ориентирован на разных экономических агентов. И пока объемы ЦФА и долгового рынка не будут иметь одинаковый порядок, говорить о конкуренции между ними не имеет смысла. Оба рынка полезны для своего класса задач», — считает Николай Труничкин из Московской биржи. «Чтобы ЦФА стали полноценным конкурентом облигациям, потребуются годы, а также дальнейшее развитие законодательной и технологической инфраструктуры, поддержка со стороны государственных органов и, что наиболее важно, доверие со стороны инвесторов», — считает Ярослав Кабаков из ИК «Финам».

По словам Дмитрия Суворова (группа «ВИС»), основным инструментом привлечения инвестиций для компании останутся облигации: «ЦФА и облигации — по природе разные продукты: по объему, срочности и охвату рынка». Об этом же заявил и Алексей Лазутин из «Мосгорломбарда»: «Полноценной заменой облигаций ЦФА, на наш взгляд, не являются. Это дополнительный инструмент, еще один способ привлечь финансирование помимо существующих традиционных вариантов — банковских кредитов, облигаций и т.д. Их выбор зависит от объемов привлекаемых средств, целей и задач».

«Несмотря на то, что по своим условиям наш выпуск стал полным аналогом облигации с фиксированным купоном, в данным момент мы рассматриваем ЦФА как еще один инструмент фондирования под оборотный капитал не на замену, а в дополнение к существующим источникам долговых средств», — вторит Артем Саратикян (CarMoney).

Глава «МСБ-Лизинг» Роман Трубачев считает, что без наличия качественного вторичного рынка обращения ЦФА и его высокой инвестиционной емкости конкурировать ЦФА с облигациями будет тяжело. «Пока неочевидна мотивация для розничных клиентов мигрировать с фондового рынка на платформы. На этом рынке могли бы доминировать институциональные инвесторы, но и этого мы пока не наблюдаем. Рынок находится в процессе становления, поэтому окончательные выводы делать точно рано», — считает он. «Нужно время и усилия, чтобы люди смогли разобраться в том, что такое ЦФА и какие преимущества он имеет по сравнению с классическими инструментами», — добавляет Максим Хрусталев. По словам Артема Саратикяна, дебютный выпуск ЦФА CarMoney прошел с привлечением небольшого числа инвесторов, знакомых с бизнесом эмитента.

Несмотря на то, что 99% процентов объема выпущенных цифровых активов представлены простыми денежными требованиями, рынок этим не ограничивается. ЦФА могут быть привязаны к различным базовым активам: недвижимости, драгоценным камням и металлам, произведениям искусства и другим. Например, казанский девелопер «Джи-групп» свой третий выпуск ЦФА привязал к стоимости квадратного метра строящегося жилья. В момент размещения цифровых активов он гарантировал инвесторам, что за год они заработают на «цифровом квадрате» не менее 10%.

Нужно устранить препятствия

Уже к концу 2025 г. объем рынка ЦФА по находящимся в обращении инструментам может достигнуть 250 млрд рублей, прогнозируют в АКРА. При этом на горизонте трех лет он составит 500 млрд рублей (умеренно оптимистичный сценарий). В свою очередь Московская биржа ожидает, что за три года объем рынка ЦФА может достигнуть 3-5 трлн рублей.

«Потенциал рынка очень высокий, концепция ЦФА позволяет существенно разнообразить продуктовую линейку за счет распространения механизма секьюритизации на те сегменты, которые сегодня трудно представить на классическом биржевом рынке, например, квадратные метры недвижимости или производственные мощности. Это сильно расширит возможности диверсификации вложений для всех типов инвесторов», — считает Николай Труничкин (Московская биржа).

Правда, для того, чтобы рынок и дальше рос как на дрожжах, необходимо устранить несколько системных препятствий. Главная проблема для рынка ЦФА, по мнению АКРА, заключается в преодолении рисков инфраструктуры. «Ключевую роль в формировании и поддержании реестра пользователей информационной системы — следовательно, и в хранении данных обо всех ЦФА, выпущенных на платформе, условиях их обслуживания, эмитентах и инвесторах — играют ОИС. В случае серьезного технологического сбоя или банкротства ОИС эмитенты и держатели ЦФА могут лишиться доступа в систему, что ставит под угрозу исполнение обязательств по финансовым инструментам», — констатируют в рейтинговом агентстве.

Также необходимо усовершенствовать правовую базу. Во-первых, обращает внимание Максим Хрусталев (платформа «Токеон»), операции с ЦФА учитываются в отдельной налоговой базе, тогда как операции с классическими долговыми инструментами (кредиты, займы, облигации) — в основной налоговой базе.

«Привлекая средства на платной основе под выпуск ЦФА, эмитент не может уменьшить прибыль от своей деятельности, для финансирования которой он и выпускает ЦФА, на величину расходов по обслуживанию долга по ЦФА. Это делает ЦФА менее привлекательным, чем традиционные финансовые инструменты», — подчеркивает он.

Во-вторых, по его словам, не решен вопрос учета ЦФА при расчете достаточности капитала у финансовых институтов. Например, низкорисковые активы учитываются по полной стоимости, высокорисковые — частично. При этом в отношении ЦФА пока нет рекомендаций, как именно необходимо их учитывать. «По этой причине они автоматически становятся неинтересны финансовым институтам, поскольку оказывают давление на капитал», — отмечает представитель ОИС «Токеон».

По оценке экспертов, основные объемы на рынке ЦФА в 2024 г. останутся за крупным бизнесом как по размеру выпусков, так и по их количеству. При этом инфраструктура рынка ЦФА будет постепенно концентрироваться вокруг крупнейших банков, считают в АКРА. Во-первых, этому будет способствовать наличие у банков обширных баз клиентов-физлиц, которым можно предлагать инвестиции в ЦФА наряду с прочими банковскими продуктами. Во-вторых, использование банковских приложений упрощает процедуру регистрации новых инвесторов. В-третьих, у крупных банков есть сформированные портфели заемщиков-юрлиц, которые могут стать эмитентами ЦФА через уже используемую ими банковскую инфраструктуру.

Алексей Примаченко (Global Factoring Network) считает, что в ближайшие год-два средние эмитенты будут постепенно наращивать объемы эмиссий, в то время как для крупных эмитентов ЦФА станут инструментом для решения локальных задач — например, выплата цифровых дивидендов, как в случае «Норникеля». Малым же предприятиям, по его мнению, пока проще привлекать финансирование в банках. «Но, конечно, в перспективе и малые компании смогут занимать на рынке ЦФА. Во всяком случае, такая цель декларируется», — отмечает глава факторинговой компании.

«Что касается притока малого и среднего бизнеса на рынок ЦФА, то это возможно только при наличии интереса со стороны инвесторов ЦФА — удобный и недорогой инструмент для привлечения финансирования, однако сами по себе они не делают бизнес более привлекательным для инвесторов, чем он есть на самом деле», — в свою очередь заключил Максим Хрусталев.

В конце января на YouTube-канале Boomin прошел прямой эфир с генеральным директором сервиса по возврату проблемной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект») Александром Васильевым и директором по работе с инвесторами IDF Eurasia Антоном Храпыкиным. Встреча была посвящена итогам работы компании в 2023 г., а также размещению ее шестого выпуска облигаций. Помимо записи беседы мы решили сделать доступным и текстовый формат — для тех, кому удобнее читать, а не слушать.

«Мы фиксируем исключительно восходящий тренд по сборам»

— Давайте подведем предварительные итоги 2023 г. Каким он оказался для бизнеса ID Collect?

Антон Храпыкин: — 2023 г. стал успешным для компании. По предварительным данным, выручка ID Collect выросла более чем на 60%, достигнув 6,1 млрд рублей. Чистая прибыль увеличилась в полтора раза, до 2,7 млрд рублей. При этом быстрый рост не привел к снижению рентабельности: ROE составил 66%, рентабельность чистой прибыли — 44%, на уровне значений прошлого года. Объем купленного долга вырос почти на 70%, до 147 млрд рублей; активы увеличились на 66%, до 18,3 млрд рублей. По итогам года доля компании на рынке коллекторских услуг выросла почти вдвое, достигнув 25%. Шаг за шагом мы движемся в сторону улучшения нашего кредитного рейтинга. В августе 2023 г. «Эксперт РА» повысил рейтинг кредитоспособности ID Collect до BB+ со стабильным прогнозом.

— С чем связан рост дебиторской задолженности, начиная с IV квартала 2022 г.? По итогам 2022 г. показатель составил 466 млн рублей, за девять месяцев 2023 г. — 509 млн рублей. Притом, что в III квартале 2022 г. размер дебиторской задолженности был равен 47,6 млн рублей...

— Рост объема дебиторской задолженности был связан с необходимостью проведения внутригрупповой реструктуризации. Как и многие другие крупные компании, мы стремились свести к минимуму возможные геополитические риски, связанные с тем, что головная компания группы IDF Eurasia, куда входит ID Collect, была зарегистрирована на Кипре.

Было принято решение оперативно запустить процесс перевода бизнеса ID Collect и всей группы в российский контур, в том числе путем редомициляции (перерегистрации в другой юрисдикции. — прим. Boomin) материнской кипрской компании в РФ.

Таким образом, в сжатые сроки материнской компанией у ID Collect стало российское юридическое лицо.

Решение такой сложной задачи оперативно было возможно только с последующим краткосрочным увеличением дебиторской задолженности, что и отражается в ее росте начиная с IV квартала 2022 г. На сегодня процесс редомициляции полностью завершен, материнская компания IDF Eurasia в конце декабря 2023 г. зарегистрирована в РФ. По состоянию на январь объем внутригрупповых займов на балансе ID Collect сократился до минимальных значений.

Временное увеличение дебиторской задолженности на балансе компании в 2023 г. не оказало влияния на ликвидность, кредитоспособность и операционную деятельность компании, но позволило оперативно минимизировать геополитические риски для бизнеса.

— Что обеспечило такой стремительный рост ключевых показателей?

— Во-первых, мы продолжаем повышать эффективность взыскания просроченной задолженности, в том числе за счет расширения регионального присутствия. В прошлом году наша региональная сеть выросла более чем в два раза, с 17 до 36 отделений. Эти инвестиции кратно окупаются: в регионах, где открыты представительства, сборы на стадии исполнительного производства увеличиваются вдвое. Для открытия офисов мы выбираем те регионы, где сборы по нашему портфелю потенциально выше. По данным на конец 2023 г., крупнейшая доля по сборам в совокупном портфеле приходится на Москву и Московскую область (20%). В перечень пяти крупнейших регионов по этому показателю также входят Краснодарский край, Свердловская и Ростовская области, Санкт-Петербург. В субъектах РФ за пределами Москвы и области сборы составляют до 4,4% в зависимости от региона.

Во-вторых, мы улучшили качество нашей скоринговой модели за счет оперативного обновления информации по портфелю. Интеграция с Единой системой межведомственного электронного взаимодействия (СМЭВ) позволяет актуализировать информацию каждый день, а не два раза в месяц, как это было ранее.

Александр Васильев: — Также важно отметить высокую точность прогноза денежных потоков компании. Из месяца в месяц мы видим, что наши фактические сборы превышают плановые значения. Было лишь одно исключение — шестимесячный мораторий на банкротство должников, который федеральные власти объявили с началом СВО, но даже по итогам того периода план был выполнен на 99%, а восстановление сборов мы начали наблюдать еще до окончания моратория за счет повышения доли добровольного взыскания.

Мы фиксируем исключительно восходящий тренд по сборам просроченной задолженности. При среднемесячных сборах за последний год в размере 623 млн рублей показатель за декабрь превысил 900 млн рублей. Мы прогнозируем, что и в следующем году динамика сохранится.

«В стране уже действуют эффективные механизмы по защите должников»

— Осенью 2023 г. Национальная ассоциация профессиональных коллекторских агентств (НАПКА) прогнозировала, что по итогам года более 360 тыс. заемщиков погасят просроченные долги на рекордные 23 млрд рублей. Насколько ожидания совпали с реальностью? Что способствовало тому, что должники стали платить?

Александр Васильев: — Агрегированной статистики еще нет, но, по моим ощущениям, прогнозы НАПКА должны сбыться. По своей компании, например, по итогам трех кварталов 2022 г. мы увидели увеличение среднего платежа банковских должников в цессионном портфеле на 22%.

Общий прирост по сборам ID Collect за девять месяцев составил 119% — 5,1 млрд рублей против 2,3 млрд рублей за тот же период 2022 г. Цифры по году сейчас консолидируются, но то, что плановые значения будут перевыполнены, не вызывает сомнений. Мы ожидаем, что сборы за 2023 г. составят около 8 млрд рублей.

Что касается причин улучшения платежеспособности, я бы выделил несколько пунктов. Во-первых, это рост реальных доходов населения. Во-вторых, растущий спрос на программы реструктуризации, которые мы предлагаем клиентам. В-третьих, улучшение нашей операционной эффективности, в том числе благодаря развитию региональной сети.

— Вокруг коллекторского бизнеса сложилась масса стереотипов и мифов. Расскажите, как вы работаете с должниками?

— Мы всегда стремимся найти компромисс с должником и предложить комфортные условия, а не переводить задолженность сразу в судебную стадию. Мы предлагаем общение в мессенджерах, когда человек не хочет разговаривать по телефону, каждому предоставляем личный кабинет с удобным функционалом. Сейчас в общем объеме досудебного взыскания доля сборов по долгам с реструктуризацией порядка 16%, а в дальнейшем, по нашим прогнозам, эта цифра будет увеличиваться именно за счет реструктуризаций — специальных предложений для клиентов, предусматривающих рассрочку долга до 720 дней и дисконтирование долга в пределах 30%. Эта программа появилась не сразу, мы начали ее создавать в 2020 г. И мы видим, что доля не платящего сегмента начала снижаться. Инструмент реструктуризации оказался выгодным и для клиента, которому стало комфортно обслуживать свой долг, и для компании.

— В СМИ стабильно появляются сообщения о том, что власти хотят запретить коллекторский бизнес. Чаще всего в этой роли выступают депутаты Государственной думы. Как оцениваете этот риск? Насколько вообще возможно исключить институт коллекторов из финансовой системы страны?

Антон Храпыкин: — Цель, которую преследуют депутаты, абсолютно правильная. Она заключается в том, чтобы максимально обезопасить и обелить рынок по работе с просроченной задолженностью. Как мы видим, депутатские инициативы о запрете коллекторской деятельности остались лишь инициативами. Почему? Потому что в стране уже действуют эффективные механизмы по защите должников. И власти понимают, что возвращаться к тому, что было на рынке взыскания до введения федерального закона №230, регулирующего деятельность коллекторских агентств, непродуктивно.

Наоборот правительство России, Государственная дума, Федеральная служба судебных приставов, Банк России стараются сделать так, чтобы рынок был максимально белым и прозрачным. Все понимают, что коллекторы — это лишь одно из звеньев. Начинать же нужно с повышения финансовой грамотности населения, с одной стороны, и эффективного кредитного скоринга — с другой.

«Работать с банкротами возможно»

— В ноябре Банк России выступил за обязательный досудебный порядок взаимодействия взыскателей с заемщиками, который планируется закрепить законодательно. Насколько эффективна, по вашему мнению, эта инициатива регулятора?

Александр Васильев: — Мы поддерживаем эту инициативу ЦБ. Считаем этап досудебного регулирования чрезвычайно важным. Доля досудебного портфеля составляет около 15% от всех сборов ID Collect и продолжает расти. Возможность договориться с коллекторским агентством до подачи иска в суд в интересах и самого должника: досудебное урегулирование освобождает от уплаты исполнительского сбора.

Так или иначе, все крупные коллекторские агентства при покупке портфелей информируют своих клиентов о том, что права требования по долгу были переуступлены. Делается это через e-mail-рассылки, SMS, телефонные звонки. Это неотъемлемая часть процесса взыскания вообще и досудебного урегулирования в частности.

— «Эксперт РА» в релизе о повышении кредитного рейтинга компании отметил, что ID Collect «развивает собственное направление по работе с банкротами в рамках операционной деятельности, что позволяет взыскивать денежные средства с банкротящихся должников». Расскажите об этом подробнее. Какой процент от вашего портфеля задолженности составляют случаи самобанкротства, насколько сильно они влияют на бизнес?

— Многие люди, когда слышат слово «банкрот», представляют себе человека, у которого ничего нет. Но зачастую это совсем не так. Да, есть люди, у которых действительно мало что есть, они обращаются к юристам, проходят процедуру банкротства, и им списывают все долги. Но есть «банкроты», которые имеют стабильный доход и имущество, но по какой-то причине решили не платить по долгам. Ведь порой речь идет о многомиллионной задолженности. Раньше мы, как и большинство компаний, предпочитали не работать с клиентами, которые подавали на самобанкротство. Но пару лет назад мы провели тест, который показал, что работать с банкротами возможно. Мы увидели хорошую возвратность по, казалось бы, безнадежным долгам и создали для работы с этой категорией должников специальный отдел. Наши специалисты выявляют имущество и доходы клиента, которые можно включить в конкурсную массу. Сейчас доля банкротов в нашем портфеле составляет около 5-6%.

«В 2024 г. рынок цессии неизбежно вырастет»

— Какой темп роста демонстрирует рынок цессии? Какие основные тенденции на этом рынке вы бы отметили?

Александр Васильев: —По нашим оценкам, объем закрытых сделок на российском рынке цессии в сегментах банковской задолженности и МФО в 2023 г. достиг 280 млрд рублей. Это плюс 16% к уровню 2022 г. Важной тенденцией стал рост числа закрытых операций — 88% сделок было закрыто в 2023 г. против 64% в 2022 г. В 2024 г. рынок цессии неизбежно вырастет, поскольку массово начнут продаваться долги физлиц перед банками, которые были выданы в период пандемии.

Ведь, как правило, банки продают задолженность заемщиков по истечению 900 дней с момента просрочки. Также на продажу будут активно выставляться долги МФО, которые были выданы в период моратория, объявленного в начале СВО. Рост рынка цессии ожидаем на уровне 15%.

— Каков среднем уровень себестоимости покупки долга?

Антон Храпыкин: — Есть такой принцип: не бывает плохого товара, бывает плохая цена. Чтобы определить экономику, нужно понимать качество портфеля, который приобретаешь. Допустим, заемщик должен банку 100 тыс. рублей. Мы покупаем этот долг за 10 тыс. рублей, ожидая, с учетом всех расходов — а это около 10 тыс. рублей, — что нам удастся взыскать 30-40 тыс. рублей. Экономика примерно такая. Каждый портфель задолженности, который мы покупаем, проходит оценку качества. Мы определяем, сколько реально взыскать в досудебном и судебном порядках. Нередко мы выходим из сделки, если видим, что цена на портфель уходит выше наших оценок.

Сейчас рынок цессии переживает период восстановительного роста. В декабре 2023 г. рынок вернулся к уровню декабря 2021 г. Несмотря на приход новых игроков и ужесточение конкуренции, работы хватает всем. И мы видим, что предложение просроченной задолженности будет только расти. В своих оценках мы ориентируемся на рынок кредитования. Рост кредитования, который мы видели в 2022-2023 гг., неизбежно обернется увеличением рынка цессии в 2025-2026 гг.

— Насколько бизнес компании зависим от колебаний ключевой ставки Банка России, учитывая высокую долю облигаций в общем объеме привлеченного фондирования?

— Независим. Исторически в нашей бизнес-модели была заложена достаточно высокая стоимость фондирования. Когда в 2020 г. мы начали быстро и агрессивно расти, ID Collect был небольшой и малоизвестной компанией без кредитного рейтинга и нам приходилось привлекать более дорогое фондирование, давая премию за повышенный риск, который на тот момент существовал. По мере того, как компания росла, демонстрировала устойчиво растущий финансовый результат, укрепляла репутацию, повышала рейтинг, премия к риску уменьшалась. Поэтому на фоне роста ключевой ставки Банка России для нас стоимость фондирования в абсолютных значениях никак не изменилась. А по мере того, как ключевая ставка будет снижаться, стоимость привлечения финансирования также будет постепенно снижаться, что повысит уровень рентабельности компании.

«Мы уменьшили долю частных лиц в структуре фондирования»

— Что собой представляет фондирование компании? Как изменился его объем за год?

Антон Храпыкин: — Чтобы обеспечить высокий рост по всем метрикам и показателям, в прошлом году мы практически удвоили объем фондирования — до 12,2 млрд рублей. Нам важно было не просто привлечь необходимый объем финансовых ресурсов для увеличения портфеля задолженности под управлением, а привлечь максимально качественные займы. С одной стороны, пассивы должны быть долгосрочными, с другой — структуре фондирования необходимо быть максимально сбалансированной. В результате мы уменьшили долю частных лиц и увеличили долю облигаций и банковских кредитов. Сейчас доля облигаций — 42%, банковских кредитов — 23%, прямых займов физлиц — 39%. Как результат — наш долг стал максимально публичным и прозрачным.

— Насколько текущий уровень долговой нагрузки комфортен для вашего бизнеса?

— Более чем комфортен.

За счет высокой маржинальности и прибыльности бизнеса показатель долговой нагрузки Долг/EBITDA за год снизился с 2,7 до 1,8. Кроме того, согласно нашей прогнозной модели, мы можем собрать порядка 31 млрд рублей с текущего портфеля. Значит, при текущем размере задолженности в 12 млрд рублей запас прочности компании в 2,5 раза превышает обязательства перед кредиторами.

— В декабре 2023 г. ID Collect вышел на биржу с шестым выпуском облигаций объемом 2,5 млрд рублей, который продолжает размещаться. Причем это четвертый по счету выпуск, с которым компания вышла на фондовый рынок в прошлом году. Что пошло не так с последним выпуском? Не угадали со ставкой купона?

— Рынок цессии имеет ярко выраженную сезонность, и декабрь для него — самый горячий месяц. Поэтому мы не стали дожидаться очередного решения Банка России по ключевой ставке и вышли на биржу с очередным выпуском. Понимая, что ключевая ставка может стать выше, мы отказались от плавающих ставок, оферт и «лесенки», зафиксировав купон на уровне 18% годовых на весь период обращения. Это соответствует 19,5% доходности к погашению. По мере того, как ключевая ставка будет снижаться, доход инвесторов будет возрастать. Для комфортного погашения выпуска мы предусмотрели равномерную ежеквартальную амортизацию, начиная с 25-го купонного периода. На наш взгляд, динамика размещения вполне адекватна текущим рыночным условиям.

— В условиях размещения шестого выпуска указано, что минимальная сумма заявки на покупку бумаг составляет 1,4 млн рублей. С чем связан такой порог?

— Таково требование законодательства. Без проспекта облигаций (наш случай) эмитент может выпустить бумаги для неквалифицированных инвесторов на сумму до 1 млрд рублей без установления порога минимального объема сделки. Так как у нас выпуск больше 1 млрд рублей, то, к сожалению, появилось ограничение в 1,4 млн рублей. В 2024 г. мы планируем зарегистрировать новую программу и проспект облигаций ID Collect. Это сделает наши выпуски доступными для более широкого круга частных инвесторов.

«Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги»

— Привлеченные средства полностью будут направлены на покупку портфелей, или часть уйдет на рефинансирование? В 2024 г. «Онлайн микрофинанс» и Moneyman, которые также входят в IDF Eurasia, должны погасить облигационные выпуски на 2,5 млрд рублей...

Антон Храпыкин: — Действительно, в мае состоится погашение облигаций «Онлайн микрофинанс» серии 01 на 500 млн рублей. Это последний выпуск нашей дочерней компании, выпускать бумаги она больше не будет. В августе планируется погашение первого выпуска ID Collect на 400 млн, а в сентябре — второго выпуска МФК «Мани Мен» на 2 млрд рублей.

Все компании холдинга обслуживают свои облигационные выпуски — платят купонный доход, осуществляют амортизацию и погашение — самостоятельно. Между операционными компаниями группы нет перекрестного фондирования.

Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги.

— Какие задачи стоят перед компанией на 2024 г.?

Александр Васильев: — В 2024 г. мы планируем удержать рыночную долю по покупкам на рынке цессии в пределах 23-27%. Будем двигаться по пути диверсификации портфелей, повышения операционной эффективности и наращивания региональной сети. В течение года планируем открыть более 20-ти офисов.

Антон Храпыкин: — В 2024 г. планируем улучшить уровень кредитного рейтинга ID Collect. Рассматриваем возможность получения еще одного кредитного рейтинга в одном из агентств. В планах — выйти в течение года с несколькими выпусками биржевых облигаций, ориентированных на неквалифицированных инвесторов. Первый состоится весной. Также сейчас внимательно смотрим в сторону ЦФА: этот инструмент нам кажется перспективным. Продолжим осваивать текущие кредитные линии и открывать новые. В общем, будем наращивать тот темп, который набрали в 2023 г.

Исключение легковых автомобилей из программы льготного лизинга не окажет существенного влияния на бизнес «лизингов» из сегмента ВДО.

Минпромторг России исключил легковые автомобили из программы льготного автолизинга. Теперь в ней участвуют только отечественные тягачи, электрокары и общественный транспорт.

«На нынешний день в программе участвуют все электромобили российских производителей, высокоавтоматизированные транспортные средства (беспилотные автомобили), седельные тягачи российского производства и все категории общественного транспорта. Таким образом, и «Газель Некст», и «Соллерс Атлант», используемые для пассажирских перевозок, в настоящее время могут реализовываться со скидкой, субсидируемой за счет средств федерального бюджета», — сообщили в ведомстве.

В министерстве отметили, что «поддержка продаж легковых автомобилей осуществляется в основном в рамках программы льготного автокредитования», поскольку покупатели — физические лица. В Минпромторге заявили, что будут отслеживать ситуацию на рынке и при необходимости вносить изменения в программу льготного автолизинга.

Опрошенные Boomin лизинговые компании — эмитенты высокодоходных облигаций — не ожидают потерь для своего бизнеса от решения властей. «Лизинг легковых авто для нас не приоритетный, скорее побочный продукт. В портфеле он занимает около 3%. Поэтому на нашем бизнесе новое ограничение никак не скажется, — говорит генеральный директор «МСБ-Лизинг»Роман Трубачев. «Мы специализируемся на лизинге оборудования для МСП. Автомобили в портфеле компании присутствуют, но находятся в пределах 1%, а по программе льготного автолизинга и того меньше», — отмечают в свою очередь в «Аренза-Про».

Аналогичная ситуация и у «Директ Лизинга». «В последние годы наш фокус сместился в сторону клиентов-производственников, и финансирование легкового транспорта существенно сократилось. Мы предоставляем легковые автомобили в основном нашим постоянным клиентам, благодаря чему смогли минимизировать потенциальные негативные последствия этих изменений» — рассказал генеральный директор компании Виктор Бочков.

По оценке участников рынка, в группе риска — компании, которые своим приоритетным продуктом сделали лизинг «легковушек». Прежде всего, речь идет о крупных федеральных игроках, таких как ЛК «Европлан» и «Газпромбанк лизинг». «И хотя потери [таких компаний] могут быть значительными, я не считаю, что они будут критическими. Расстановка сил на рынке, вероятно, не претерпит значительных изменений, поскольку специализированные компании имеют разработанные программы лизинга. Сотрудничество с дилерами, дистрибьютерами и страховыми компаниями обеспечивает им преимущества даже без государственных субсидий», — считает Виктор Бочков. Тем не менее, он не исключает, что отказ от льготного автолизинга может побудить бизнес «начать исследовать новые рыночные возможности и адаптироваться к меняющимся условиям».

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

%20(1).jpg)

.jpg)