|

Что представляет собой сектор МФО на рынке высокодоходных облигаций и стоит ли покупать бумаги микрофинансовых компаний — в аналитическом обзоре Boomin.

Облигации микрофинансовых организаций (МФО) — заметный сегмент рынка высокодоходных бумаг с долей около 4% в общем объеме эмиссии. По состоянию на середину июля 2022 г. в обращении находятся биржевые облигации совокупным объемом 15,2 млрд рублей и еще 3,6 млрд рублей приходится на коммерческие выпуски. В то время как доходности по бумагам из первого и второго эшелонов уже опустились после мартовского скачка, ставки по выпускам МФО до сих пор выглядят очень привлекательно. Уровень риск-премий вернулся в 2018 г., но сегодня отрасль гораздо лучше подготовлена к экономическим вызовам.

Алексей Козлов, аналитик ФГ «Финам»

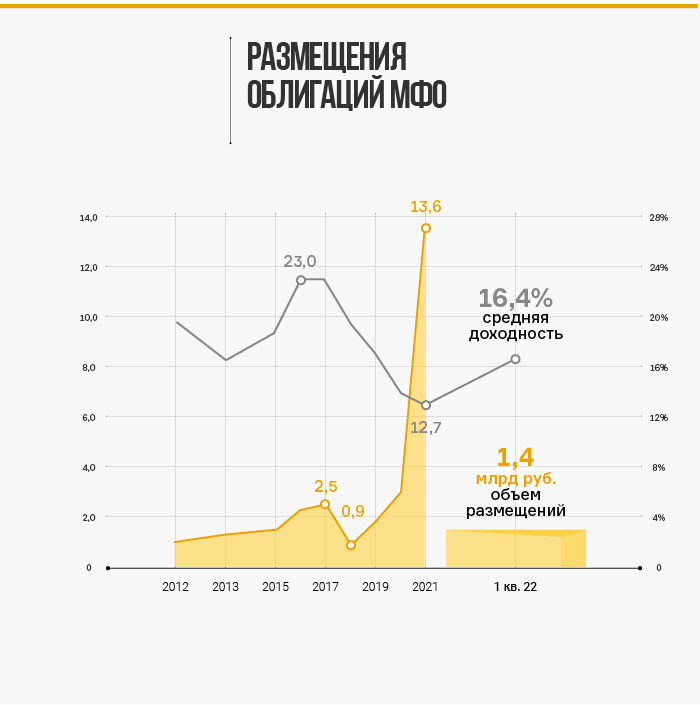

История облигаций МФОВпервые МФО появились на долговом рынке в 2012 г., но активно выходить с новыми выпусками начали с 2018 г. Изначально уровень премии за риск над доходностью ОФЗ составлял 10-11 процентных пунктов (п. п.), но к 2021 г. он сократился ниже 7 п. п. Снижение ключевой ставки и благоприятная конъюнктура постковидного восстановления подстегнули рост новых размещений со стороны МФО, нуждавшихся в фондировании для увеличения кредитного портфеля. Объем новых размещений за год оказался сопоставим со всей эмиссией предыдущих восьми лет.

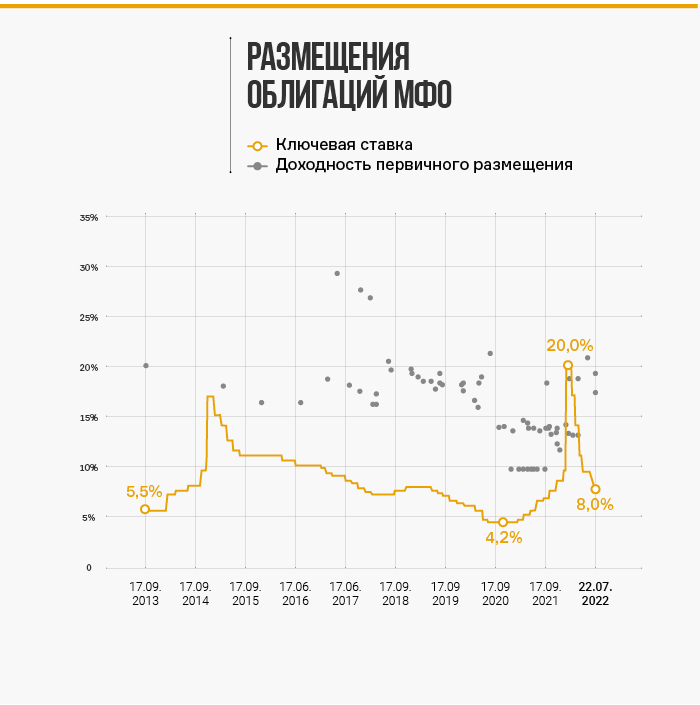

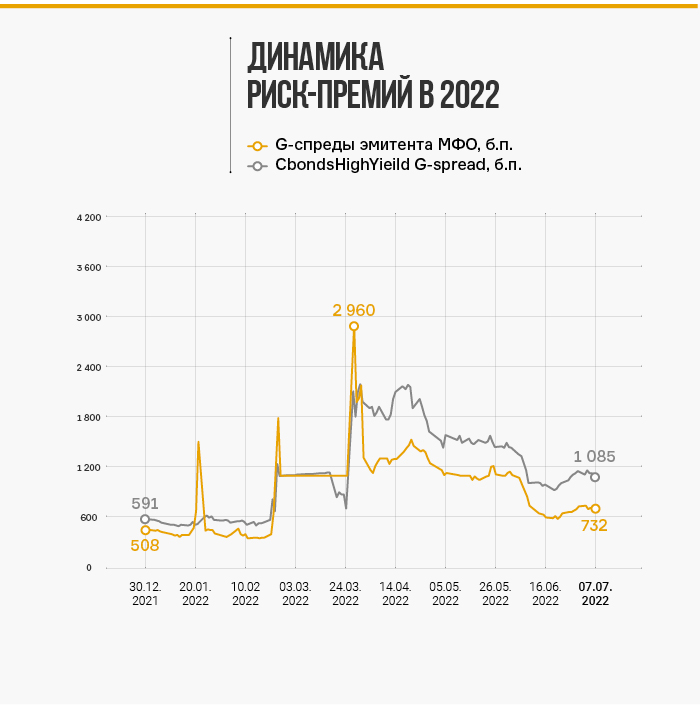

В первом полугодии 2022 г. мы ожидаемо видим спад, но если не брать в расчет высокую базу 2021 г., то это лучшее полугодие по размещениям за последние семь лет. При этом выпуски почти на 780 млн рублей были размещены уже после начала СВО. Это говорит о том, что инвесторы по-прежнему видят перспективу в секторе, несмотря на экономическую турбулентность. Тренды на долговом рынке-2022На фоне скачка ключевой ставки и высокой волатильности в финансовых активах доходности облигаций резко подскочили. На протяжении II квартала ситуация стабилизировалась: ключевая ставка постепенно снижалась и вслед за ней к более комфортным уровням опускалась стоимость заимствований. В июне Банк России вернул ключевую ставку ниже 10% и обозначил пространство для дальнейшего снижения. Доходности ОФЗ устойчиво закрепились ниже 9%. При этом в корпоративных облигациях уровень премии за риск остался повышенным. Если в бумагах первого эшелона G-спреды уже вернулись к нормальным значениям, то в высокодоходном сегменте они остаются примерно на 3 п. п. выше январских уровней. Средняя риск-премия по облигациям МФО поднялась еще выше — рост к началу года составил около 5 п. п., почти до 11 п. п. На графике можно увидеть сравнительную динамику G-спреда по индексу Cbonds High Yield и аналогичного индекса облигаций МФО, построенного на базе корзины из наиболее ликвидных выпусков 13-ти различных эмитентов. Хорошо видно, что разрыв между средними значениями для ВДО и доходностями МФО после марта 2022 г. расширился примерно в два раза, до 3 п. п.

Скачок премий по ВДО связан с тем, что толерантность к риску со стороны инвесторов резко снизилась. По данным Московской биржи, в структуре торгов на первичном и вторичном рынке ВДО доминирующее положение занимают розничные инвесторы. Для этой категории участников рынка характерен менее стандартизированный и более субъективный подход к инвестициям по сравнению с институционалами. Это делает их поведение более зависимым от контекста: в период стабильной экономики и низких ставок инвесторы могут активно покупать откровенно «мусорные» бумаги, а в период волатильности и высоких ставок, напротив, игнорировать даже самые «вкусные» возможности, если они ассоциируются с более рискованными отраслями. В 2022 г. чувствительность к риску резко подскочила. Блокировка торгов, обвал рынка акций, экстремальная волатильность курса рубля — скопление экстраординарных событий в коротком временном периоде рождает чувство, что в любой момент может произойти всё что угодно. Это способствует тому, что часть инвесторов «окуклилась» и засела в краткосрочных депозитах, за счет чего на рынке появился неравномерно распределенный вакуум спроса. Условные risk-free активы переоценены, а в high-yield дефицит покупателей. Этот психологический эффект продолжает давить на рынок, хотя объективная реальность выглядит очень неплохо. Всплеска дефолтов или резкого роста просроченной задолженности в банковском секторе не наблюдается. Ключевая ставка уже вернулась к февральским уровням, и ЦБ взял курс на дальнейшее смягчение. В целом, регулирование имеет очень аккуратный и щадящий характер, особенно это отмечают те же самые представители сегмента МФО. По мере дальнейшей стабилизации психологический эффект будет рассасываться и капиталы вновь потекут на рынок. До конца сентября будут закрываться краткосрочные депозиты общим объемом около 9 трлн рублей, открытые в марте под 18-20% годовых. Пролонгировать их можно будет уже под 7-8%, что будет выдавливать часть денег на долговой рынок. Небольшая часть этого объема в попытках защититься от инфляции может попасть в высокодоходный сегмент. Это приведет к балансировке доходностей и сокращению избыточных риск-премий к нормальным уровням. Доходности облигаций МФОФинансовый сектор — один из наиболее сложных для анализа. Оценка надежности кредитной организации базируется на аналогичной оценке для ее клиентской базы, а также понимании риск-менеджмента и многочисленных регуляторных требований. В этом плане сектор МФО имеет двойственное восприятие. С одной стороны, это сектор кредитования с самым низким качеством заемщиков и высоким уровнем просроченной задолженности. С другой — чистая процентная маржа здесь столь велика, что при консервативном подходе дает высокий запас прочности, а короткий период оборачиваемости позволяет оперативно отследить малейшие изменения в поведении заемщиков и откалибровать скоринговые модели. Крупные МФО превратились в очень гибкий и технологичный бизнес, чему, в том числе, поспособствовала пандемия 2020 г. Повышенную премию в доходности можно видеть не только по МФО, но и по бумагам лизинговых компаний и даже банков, не относящихся к СЗКО. Но именно для МФО ставки близки к максимальным на рынке. При этом достаточно хаотичный принцип распределения ставок внутри отрасли указывает на то, что ценообразование здесь еще не вполне отбалансировалось после мартовского шока.

Связь доходностей и кредитных рейтингов достаточно размыта. Эмитенты рейтинговых категорий BB и BB- могут торговаться по совершенно разным ставкам. Четкой корреляции между ликвидностью (среднедневными оборотами торгов) и риск-премией мы тоже не увидели, а вот зависимость от срока до погашения видна невооруженным глазом. Яркий пример: облигации «Онлайн Микрофинанс», «КарМани», «Быстроденьги» — для одного и того же эмитента разница по дюрации в один год дает разницу в доходности от 4 до 8 п. п. Бумаги с дюрацией до 1 года дают не больше 19,5%, а вот на отрезке от 1 до 1,5 лет вне зависимости от рейтинга ставки уже от 21% до 25%. В этом есть определенный спекулятивный потенциал: со временем дюрация более длинных выпусков будет сокращаться, доходность — снижаться, а цена — расти. За период сокращения дюрации из коридора 1–1,5 в коридор 0,5–1 цена облигаций может расти опережающими темпами, что обеспечит владельцам дополнительную прибыль. Примечательно выглядит ситуация с облигациями «Лайм-Займ». При уровне рейтинга ruB инвесторы готовы покупать эти бумаги даже при более низкой доходности, чем выпуски категорий ruBB и ruBB-. Это может быть связано с прогнозом «позитивный» по рейтингу от «Эксперт РА», а также сильными финансовыми метриками, в частности — уровнем собственного капитала, рентабельностью и ликвидной позицией. Если постепенное сокращение дюрации выпуска совпадет с повышением кредитного рейтинга, облигации могут переоцениться и принести инвесторам щедрый доход в следующие 9-12 месяцев.

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

Олеся Киселева, управляющий директор компании «Лайм-Займ»

Роман Макаров, генеральный директор МФК «Займер»

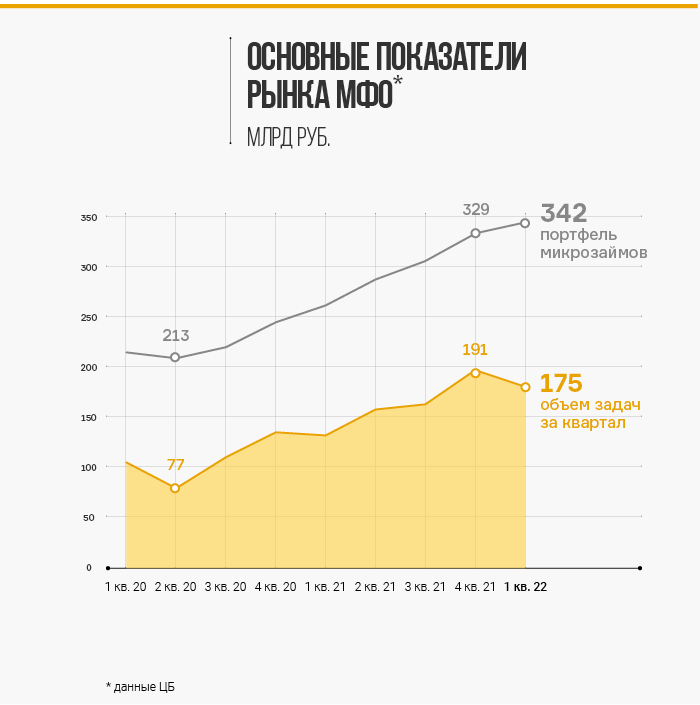

Тренды рынка МФО во II квартале и перспективы 2022 г.Сектор МФО в последние годы накопил неплохой запас прочности. Пандемия 2020 г. встряхнула отрасль, заставила оптимизировать бизнес-процессы и укрепить стандарты управления риском. Позитивный эффект оказала и регуляторная политика, обеспечивавшая компромисс между контролем риска и стимулами для развития. Благодаря этому в 2022 г. компаниям проще оставаться устойчивыми перед лицом новых вызовов. В I квартале показатели МФО выглядели намного лучше, чем могли бы в условиях мартовского шока. Объем выдач снизился всего на 8% кв/кв, в том числе за счет сезонного фактора. Совокупный портфель увеличился на 4%. Чистые процентные доходы крупнейших МФО достигли 8,6 млрд, что на 40% выше аналогичного периода прошлого года.

За II квартал большинство компаний еще не успели подвести итоги, но предварительные оценки сдержанные. По данным НБКИ, сильный спад по выдаче новых микрозаймов наблюдался в апреле, но уже в мае количество выданных кредитов в штуках почти вернулось к февральским уровням. Представители компаний в комментариях в СМИ в целом подтверждают, что выдачи возвращаются к февральским уровням.

Аналогичная динамика прослеживалась и по банковским кредитам, но число отказов со стороны банков резко выросло, что стимулирует переток клиентов в МФО. Это может быть одним из драйверов для отрасли на следующие месяцы, главным образом для сегмента IL-займов с выдачей онлайн. Более 60% портфеля в этом сегменте в начале года поддерживали ЦФП, «МигКредит» и «Лайм-Займ». МФО тоже стали строже смотреть на заемщиков, особенно это касается новых клиентов. «Юником24» по итогам апреля сообщал о снижении доли одобренных заявок до 25% вместо обычных 32-34%. По оценке специалистов Moneyman, ощутимо расширился зазор между суммой, которую запрашивают клиенты, и суммой, которую они в итоге получают. В апреле для новых клиентов это соотношение составило 44%, при втором обращении — 52%, при третьем — 71%. Для сравнения, в I квартале доли распределялись 49%, 59% и 78%, а весной 2021 г. — 62%, 74% и 88%. Этот фактор ограничивал выдачи, но позволил поддержать качество кредитного портфеля. Ранее по итогам I квартала доля задолженности, просроченной на срок дольше 90 дней, выросла на 0,9 п. п. и составила 31,3%. По итогам II квартала есть шансы на замедление показателя до 0,5–0,7 п. п.

Олеся Киселева, управляющий директор компании «Лайм-Займ»

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

Роман Макаров, генеральный директор МФК «Займер»

Во II квартале наметились предпосылки к замедлению или даже развороту тенденции по увеличению доли IL-займов в портфеле МФО. Напротив, клиенты активно предъявляют спрос на PDL-займы. Компании в целом тоже заинтересованы в более высокой оборачиваемости капитала на фоне роста числа отказов и снижения среднего чека. Однако побочным эффектом является рост стоимости привлечения новых клиентов. Ужесточение конкуренции за трафик и инфляционный скачок в марте-апреле привели к тому, что средняя стоимость привлечения клиента ощутимо выросла. По опросам Коммерсантъ, она составляет около 2-3 тыс. рублей, причем офлайн-каналы значительно дороже и от них всё больше отказываются. В таких условиях в сильной позиции могли быть компании, бизнес модель которых ориентирована на онлайн-привлечение клиентов на PDL-займы. Почти 100% выручки в этом сегменте получают Займер и Вэббанкир. Свежим трендом в июне-июле стали дефляционные настроения на фоне укрепления рубля. С одной стороны, это ограничивает рост себестоимости, с другой — снижение цен на товары длительного пользования может поддержать восстановление спроса на POS-займы. Но главным позитивным эффектом являются предпосылки для дальнейшего снижения стоимости фондирования для МФО за счет смягчения ДКП. Это не только поддержит маржинальность МФО, но и может способствовать росту цен на облигации сектора. Выводы: чем интересны бонды МФО

Мнение эксперта

Илья Винокуров, член совета Ассоциации владельцев облигаций

Ставки фондирования для МФО очевидно сильно выросли. Таким образом, МФО оказываются между Сциллой и Харибдой: ростом трат и процентных расходов с одной стороны и существенным потенциальным снижением процентных доходов — с другой. Всегда считал бумаги МФО нишевым продуктом для «гурманов», как минимум для квалифицированных инвесторов, что, собственно, и соответствует действительности. Массовому инвестору со стандартным риск-профилем там делать нечего». |

Поиск котировок:Например: Газпром

|

|