Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Алексей Ребров — публичный эксперт-аналитик, специализирующийся на рынке высокодоходных облигаций, за очень короткое время снискал уважение и доверие как коллег по цеху, так и подписчиков его канала. Проведенные им разборы эмитентов на CorpBonds неизменно собирают тысячи просмотров и вызывают бурные дискуссии и споры в инвестсообществе. О том, как вузовский преподаватель менеджмента и кандидат социологических наук пришел к анализу рынка ВДО, стал соавтором популярного телеграм-канала для инвесторов и разработал собственную модель доходности российских рублевых облигаций, на что смотреть инвесторам при оценке эмитента и бумаг, а также какие финансовые инструменты заслуживают наибольшего внимания в 2024 г., Алексей Ребров рассказал в интервью обозревателю Boomin Михаилу Кичанову.

«Мне стало тесно на «Пульсе»

— Алексей, как получилось, что вы, преподаватель менеджмента в Высшей школе экономики, стали анализировать долговой рынок?

— Затея анализировать эмитентов родилась три года назад как способ отвлечься от основной работы. Кто-то прокрастинирует, играя в компьютерные игры, кто-то скроллит ленту новостей или смотрит YouTube-блогеров, меня же в какой-то момент увлек фондовый рынок. Большую роль в этом, конечно, сыграла соцсеть «Пульс» от Тинькофф. В ней очень грамотно структурированы публикации по ценным бумагам, можно подбирать авторов по интересам. И вот, читая на «Пульсе» очередной разбор эмитента, я вдруг подумал, что и сам могу делать такие материалы. Ведь у меня была неплохая база знаний, которую я получил в вузе, и большой опыт работы с информацией, как у ученого. Я начал писать обзоры об эмитентах и рынке, увидел, что людям нравятся мои тексты, и довольно быстро втянулся.

— Где вы учились?

— Я обучался на факультете менеджмента Высшей школы экономики. Это такая странная субстанция, которая находится на стыке экономики, социологии, психологии, антропологии и некого интуитивно-практического шаманства в области управления.

Соответственно мое образование включало приличный финансово-экономический блок. Но когда я учился, мне казалось, что многие из тех знаний, которые нам давали, в жизни не пригодятся.

С улыбкой вспоминаю, как 20 с лишним лет назад я сидел в поточной аудитории на лекциях Тамары Викторовны Тепловой, которая читала нам анализ финансовой отчетности. Учила разбираться в бухгалтерском балансе, отчетах о прибылях и убытках, выуживать из них какую-то содержательную информацию. А я сидел и думал: господи, зачем мне вся эта ерунда, ведь я никогда этим заниматься не буду, это же скучно и абсолютно неинтересно. И вот недавно я случайно столкнулся с Тамарой Викторовной на одном из мероприятий Ассоциации владельцев облигаций, только уже в качестве эксперта публичного долгового рынка. А учила всему этому меня она. Удивительный поворот!

— Как появился телеграм-канал CorpBonds?

— В какой-то момент мне стало тесно на «Пульсе». Эта соцсеть имеет массу ограничений: нельзя выкладывать файлы, размещать видео, добавлять ссылки. Наконец, у авторов «Пульса» нет возможности монетизировать контент. Чтобы преодолеть эти ограничения, я и создал CorpBonds. А буквально в день открытия канала ко мне присоединился Дмитрий Куракин, который стал соавтором. Вот уже полтора года мы развиваем канал вместе.

— В чем была идея канала на старте, претерпела ли она изменения с тех пор?

— Мы живем в мире маркетинга, продюсеров, которые требуют формулировать уникальное торговое предложение, определять целевую аудиторию. Но мы об этом не думали ни тогда, ни сейчас. Канал затевался как площадка для самовыражения двух авторов. Своего рода личный блог. Никакой сверхидеи мы перед собой не ставили.

Нам просто нравится заниматься облигациями — и в качестве аналитиков, и в качестве инвесторов. Но оказалось, то, что мы делаем, интересно большому числу людей. И чем больше сил и времени мы вкладываем в наш канал, тем бо́льшую отдачу получаем.

Отдачу в самых разных смыслах — это и обогащение идеями, и возможность узнать что-то новое о рынке и эмитентах, и повышение профессиональных компетенций, и расширение круга общения.

— Между вами как соавторами есть какое-то разделение ролей?

— У нас довольно четкая специализация. Так удачно сложилось, что мы друг друга дополняем. Дмитрий занимается более надежным сегментом, тем, что называется инвестгрейдом — эмитентами с кредитным рейтингом от ВВВ и выше. Он придерживается более агрессивной спекулятивной стратегии. Умеет совершать короткие и более доходные сделки. Я же занимаюсь более рисковым сегментом, компаниями МСП с рейтингом кредитоспособности от ВВВ и ниже. Это то, что принято называть рынком высокодоходных облигаций (ВДО). Преимущественно занимаюсь среднесрочными спекуляциями — сделками от двух до пяти месяцев. Я не сторонник Buy & Hold (стратегия «купи и держи». — прим. Boomin), стараюсь получить максимальную доходность от своего портфеля. Смотрю на потенциал роста бумаги. Пока он остается, я ее держу, уходит — продаю.

— Но вы анализируете и компании с рейтингом выше ВВВ. Вроде как это уже не ВДО...

— Что такое ВДО — вечная дискуссия. Мне очень не нравится термин «мусорные облигации» применительно к ВДО. Тем более, что это неправильный перевод с английского. Junk Bond — это ненужные массовому инвестору облигации. Это невостребованные бумаги, а вовсе не мусор. Это точно не что-то грязное, рваное, протухшее, что возникает в голове россиянина при слове «мусор».

В моем понимании высокодоходные облигации — это термин с буквальным смыслом. Это облигации с высоким доходом.

А значит, и «М.Видео», и «Каршеринг Руссия», и «ЕвроТранс» — это тоже ВДО, хотя их рейтинг на пару-тройку ступеней выше, чем классических ВДО. До недавнего времени высокодоходными считались бумаги с купонной доходностью плюс 5% к ключевой ставке Банка России. Сейчас мало кто из эмитентов может себе позволить такую щедрость. Если делать срез по сегодняшнему рынку, то ВДО — это всё, что выше 17-18%.

«Я стараюсь избегать заведомо проблемных эмитентов»

— По какому принципу вы выбираете эмитентов для разбора?

— Обычно отталкиваюсь от запроса аудитории. Провожу опросы среди подписчиков канала, кого бы они хотели чтобы я разобрал. Это самый лучший способ сделать публикацию, которая будет востребована аудиторией. При этом я нацелен на поиск недооцененных облигаций, которые рынок «прайсит» как бумаги с повышенными рисками. Чем выше риск, тем выше премия, и это интересно.

Разбираешь эмитента, смотришь, насколько оправданно рынок определил бумагу как имеющую повышенный риск. Бывает, что это просто рыночная неэффективность. И тогда на этом можно заработать.

На рынке есть множество эмитентов ВДО, к которым я никогда не прикасался, потому что с точки зрения доходности ловить там нечего. Например, бумаги торгуются с доходностью ниже «ключа». Да, этот эмитент находится в сегменте ВВ, но зачем мне тратить на него время?

— Когда вы погружаетесь в дела того или иного эмитента, у вас не возникает вопроса — почему он до сих пор не в числе дефолтных?

— О, да. При этом я стараюсь избегать заведомо проблемных эмитентов. Если я вижу, что компания не исполняет обязательства перед контрагентами, имеет отрицательный денежный поток, завалена судебными исками — мне она не интересна. Но бывает, что в отчетности видишь какой-то ужас-ужас, начинаешь разбираться, общаться с организаторами размещения бумаг, и выясняется, например, что резкое падение прибыли вызвано не проблемами бизнеса, а переходом организации на другую модель учета. Раньше компания отгружала продукцию связанным предприятиям, а теперь перестала это делать и показывает лишь собственную прибыль. То есть ее отчетность стала только прозрачней.

Истории, когда от отчетности волосы встают дыбом, все-таки единичные. Иначе мы не могли бы зарабатывать на долговом рынке. Эмитент при выходе на фондовый рынок проходит через несколько мощных фильтров: это организатор размещения облигаций, рейтинговое агентство и биржа. Все трое внимательно изучают бизнес компании, ее платежеспособность. Частных инвесторов эти барьеры защищают довольно неплохо.

Рынок ВДО в целом не так страшен, как любят пугать своих клиентов инвестбанкиры.

— В конце 2022 г. рейтинговые агентства предсказывали всплеск дефолтов в 2023 г. Почему, на ваш взгляд, этого не случилось?

— Однозначного ответа у меня нет. Насколько я помню, всплеск дефолтов среди эмитентов ВДО в 2023 г. прогнозировал «Эксперт РА». Но надо понимать, что это рейтинговое агентство в тот момент находилось в стрессе от череды дефолтов, случившихся с его подопечными. В том числе, компаниями с рейтингами ВВВ. Например, OR Group (эмитент ООО «ОР», бывшая «Обувь России». — прим. Boomin). Причину того, что всплеска дефолтов в прошлом году не случилось, я склонен видеть в том, что страна неожиданно оказалась в ситуации бурного роста экономики, роста выручки и прибыли эмитентов. Статистика показывает, что максимум дефолтов всегда происходит в годы кризисов, каким, например, был 2022-й, но прошлый год кризисным никак не назовешь. Минфин РФ говорит о росте ВВП на 3,5–4%. Это много для страны, которая подверглась мощнейшему санкционному давлению, столкнулась с девальвацией рубля, логистическими и финансовыми проблемами. И за счет бюджетного стимула, политики импортозамещения, экономика продолжает расти.

Пока растет спрос, пока растут выручки и прибыли компаний, массовых дефолтов мы не увидим. В 2024-м я их не ожидаю.

— В своих разборах вы порой даете довольно жесткие оценки. Врагов среди эмитентов не нажили?

— К моим разборам чувствительны оказались не столько эмитенты, сколько инвесторы, биржевые спекулянты, которым мой анализ, возможно, помешал в совершении операций с бумагами. Да, я бываю критичен. Но, с другой стороны, я предсказал дефолт «Обуви России» задолго до того, как он случился. Многократно писал о проблемах ЭБИС. Сделал критический разбор «Русской контейнерной компании», которая в конце 2023 г. ушла в техдефолт. И про УК «Голдман Групп» и ее «дочек» я тоже много писал. Поскольку сам я как инвестор не склонен к высоким рискам: если я их вижу, то о них пишу.

Что же до эмитентов и организаторов, то они реагируют на мои обзоры предельно деликатно. Их доводы, как правило, аргументированы. Например, просят обратить мое внимание на какой-то аспект, значения которого я не учел в должной мере. Охотно предоставляют дополнительные данные. Если я вижу, что доводы эмитента разумны, я всегда иду навстречу и вношу корректировки в свой разбор. Причем делаю это так, чтобы читатели видели места правок. Буквально зачеркиваю некорректную или неполную информацию в старом посте и рядом пишу уточнение, которое инвестору стоит учитывать при выборе бумаг компании. Такая работа над ошибками повышает качество материалов для подписчиков, поэтому я очень благодарен эмитентам и организаторам за обратную связь.

— У вас есть ощущение профессионального роста в качестве аналитика?

— Говорить о том, что я пришел на рынок абсолютно готовым аналитиком, было бы глупо и наивно. Да, базовое образование позволило быстрее сориентироваться в том, что важно, а что нет, но учится человек всегда только на собственных шишках. Когда я гляжу на свои обзоры даже годовой давности, мне порой хочется прослезиться. Кажется, прошел только год, а взгляд на то, как анализировать эмитентов, кардинально изменился. Например, я больше внимания стал уделять денежному потоку от основных операций. Если он отрицательный, то это повышает риски дефолта. При этом на общий денежный поток я вообще перестал смотреть. Эта цифра не говорит ни о чем. Плюсовой денежный поток может быть следствием не эффективности бизнеса, а продажи актива или привлечения кредита.

Также еще год назад я не обращал внимания на текущую ликвидность, а сейчас понимаю, что это очень важный показатель. При высокой долговой нагрузке низкая ликвидность указывает на высокий риск дефолта. Но если ликвидность хорошая и долговая нагрузка высокая, то бумаги таких эмитентов вполне годятся для среднесрочных спекуляций.

«Я начал искать закономерности»

— На I Ярмарке эмитентов в мае прошлого года вы презентовали собственную модель доходности российских рублевых облигаций. Почему решили создать ее и как долго над ней работали?

— Я человек жадный и ленивый. Мне хочется иметь инструмент, который гарантировал бы доход выше рынка.

Когда я начинал торговать облигациями, то подобно большинству инвесторов смотрел на размер купона. Купон больше — надо брать. Потом начал понимать, что кроме купона есть эффективная доходность к погашению, и это более важный показатель. Но чем выше доходность, тем больше вероятность дефолта. Оказаться с дефолтными бумагами на руках совсем не хотелось. Я начал искать закономерности. Во-первых, это кривая ОФЗ (облигации федерального займа, выпускаемые Минфином России. — прим. Boomin), которая показывает премию за дюрацию. Во-вторых, кривая риска, которая показывает премию за кредитный рейтинг, то есть риск дефолта. И первая идея была предельно простой: наложить одну закономерность на другую, сформировав модель, в которой доходность будет зависеть от срока обращения бумаги и кредитного рейтинга эмитента. Что я и сделал. И вдруг я увидел, что доходности на рынке ВДО действительно подчиняются определенным законам.

Я искал другие переменные, добавлял их в расчеты, проверял, перепроверял и потихонечку начал торговать, выбирая недооцененные бумаги. Получился этакий «Грааль».

Есть фактическая доходность бумаги, есть эффективная доходность, рассчитанная по модели, и есть дельта между первым и вторым. Если она положительная, то бумага недооценена, если отрицательная — переоценена. Но на практике, конечно, всё оказалось несколько сложнее. Ведь есть хронически недооцененные бумаги, вокруг которых сложился негативный сентимент. Порой он держится годами. Часто мы видим, что рынок лучше рейтинговых агентств понимает кредитное качество эмитента. Возьмем ту же «Сегежу». Цена ее облигаций была ниже бумаг эмитентов того же кредитного рейтинга. И что мы увидели? Снижение кредитного рейтинга с А+ в 2022 г. до ВВВ в 2023 г. И таких примеров немало.

Я уже больше года работаю с этой моделью. Я понимаю, с одной стороны, все ее преимущества, она действительно позволяет путем скоринга вычленять бумаги с потенциалом роста выше рынка. С другой стороны, я вижу ограничения подобного рода статистических подходов. Одно из них заключается в том, что статистические модели являются срезом рынка в моменте. По состоянию на сейчас. Но ведь через месяц-два всё может резко измениться. И модели никак изменения самого рынка не предсказывают.

— Что уж говорить о более долгих временных промежутках...

— Именно. Но, к моему удивлению, подавляющее большинство инвесторов на рынке ВДО — сторонники стратегии Buy & Hold, которые держат облигации до погашения. Не самый эффективный подход на рынке облигаций, на мой взгляд. Им моя модель не очень-то может помочь. Ведь большинство бумаг ВДО имеют срок обращения три года и больше. Если принципиально держишь бумагу до погашения, то получить премию от ее недооценки в моменте не получится.

— Как на вашу модель отреагировали инвесторы?

— Модель доступна всем подписчикам нашего закрытого телеграм-канала. Сейчас там уже более 600 человек. Да, по моим ощущениям, она востребована, люди ею пользуются.

Когда инвесторы видят список недооцененных или переоцененных бумаг в первый раз, они переживают wow-эффект. Но вскоре понимают, что рынок — штука сложная, никакой волшебной пилюли не существует. Моя модель — лишь инструмент.

— С какой периодичностью вы обновляете данные модели для подписчиков закрытого канала?

— Стараюсь делать это раз в неделю. Смотрю по индексам. Например, если рынок всю неделю находится в «боковике», то, скорее всего, принципиально на нем ничего не изменилось. Тогда могу полениться и оставить данные на 10 дней. Но в период роста/падения, выхода на рынок новых бумаг стараюсь обновлять расчеты каждую неделю.

— Расскажете о закрытом телеграм-канале? Как он себя чувствует сегодня?

— Как ни странно, но закрытый канал появился первым. Примерно на неделю раньше, открытого. За первые два дня количество платных подписчиков достигло 150 человек. Но потом мы увидели, что часть людей «отвалилась», не все оказались готовы к платному контенту. Тогда мы и решили создать открытый канал. Сейчас в открытый канал попадает примерно половина всех наших публикаций. Какие-то из материалов мы публикуем сразу в оба канала, какие-то в открытый канал попадают с задержкой.

Количество подписчиков в открытом канале примерно в 10 раз больше, чем в закрытом, но плотность общения в закрытом канале на порядок больше. Там мы делимся своими торговыми идеями, конкретным размышлениями по рынку облигаций, что нам кажется интересным, а что нет. Недавно мы провели опрос среди подписчиков каналов об уровне их доходности. Оказалось, что в закрытом канале доходность портфелей у инвесторов на 4% выше, чем в открытом. При этом средняя доходность по рынку ВДО находится в диапазоне 10-15%. В закрытом канале более половины подписчиков имеет доходность выше 15%, в открытом канале более половины подписчиков имеют доходности ниже 15%. Из чата мы видим, что наши материалы помогают инвесторам лучше торговать.

— Вы начали вкладывать в продвижение каналов?

— Мы принципиально не рекламируем каналы. Развиваемся исключительно за счет «сарафанного радио», участия в форумах, выступлений в СМИ в качестве экспертов. Так и живем.

«Мне нравится работать с аудиторией»

— Кстати, о выступлениях. Насколько для вас органично было стать публичным экспертом облигационного рынка?

— Учитывая многолетнюю практику в качестве вузовского преподавателя, вполне органично. Мне нравится работать с аудиторией. Когда меня полтора года назад начали приглашать в качестве спикера на профильные форумы и конференции, я с удовольствием соглашался. Стрессом для меня это не было.

— ВДО — это, в общем-то, относительно небольшой мир аналитиков и экспертов. Вас радушно приняли?

— Не соглашусь с вашим тезисом, что это ограниченный мир. На каждом из мероприятий, в которых участвую, я открываю для себя новых, до этого мне совершенно не известных людей: аналитиков, эмитентов, организаторов. И это сообщество постоянно растет. А вот то, как меня принял рынок, мне напомнило комичный эпизод из фильма «ДМБ». Как «дедушки» начинают проверять новобранца на прочность. Всё это довольно нелепо. Казалось бы, инвесторы — это такая финансовая интеллигенция, другие должны быть паттерны поведения, но нет.

— В ноябре 2023 г. вы стали членом Ассоциации владельцев облигаций. Почему приняли такое решение?

— Есть известная классификация типов действия Толкотта Парсонса. Есть действие целерациональное, которое делается ради достижения какой-то цели. Есть действие традиционное, которые делается потому, что так принято. Есть действие аффективное, которое делается под влиянием эмоций. А есть ценностно-рациональное действие, которое обусловлено какими-то глубокими, может быть, не до конца формализованными представлениями о том, как устроен мир, как в нем надо жить. Для меня вступление в АВО было таким ценностно-рациональным действием. Никаких четко выраженных целей у меня не было.

Я увидел, что в ассоциации собралось много интересных и содержательных людей в сфере облигации, и мне захотелось быть в этой компании. Мне нравится, что коллеги по АВО привлекают меня к аналитическим проектам. Для меня это еще одна возможность для профессионального роста.

«Я не помогаю бизнесу выходить на фондовый рынок»

— Наряду с анализом эмитентов рынка ВДО вы профессионально занимаетесь стратегическим консалтингом. С какого рода компаниями вы работаете?

— Как консалтер я работаю преимущественно с компаниями среднего бизнеса. В малом бизнесе не очень востребованы сложные управленческие технологии, а в крупных компаниях их используют уже априори. Компании, с которыми я работаю, по масштабу и профилю очень близки к тем компаниям, которые выходят с высокодоходными облигациями. И этот опыт позволяет мне лучше понимать российский бизнес.

— С чем к вам обращаются компании среднего бизнеса? С просьбой помочь им выйти на рынок публичного долга?

— Нет, я не помогаю бизнесу выходить на фондовый рынок. Более того, у меня как члена АВО теперь есть определенные обязательства. Я занимаюсь другими вещами. Повышаю эффективность бизнеса, помогаю выстраивать стратегию, бизнес-процессы, систему мотивации. Если компания планирует в перспективе выпускать облигации или выходить на IPO, мои рекомендации позволят ей получить более высокий кредитный рейтинг и быть более понятной инвесторам. Но я не оказываю никаких услуг, явно связанных с размещением ценных бумаг.

— Касаясь темы IPO, насколько, на ваш взгляд, всплеск первичный публичных размещении акций в России — долгосрочный тренд?

— Для этого есть очевидные предпосылки. Российской рыночной экономике пошел четвертый десяток. Цикл управления бизнесом со стороны основателя составляет 20-30 лет. То есть, люди, которые 20-30 лет назад создали свой бизнес, вложили в него всю свою жизнь, сейчас находятся перед выбором, как распорядиться своими наследием. Перед ними три пути: оставить компанию наследникам, передать наемному менеджменту или продать. Когда у компании есть публичные котировки, ее проще продать за честную цену. И число собственников, готовых выйти из бизнеса, будет расти.

— А вам самому как инвестору рынок акций интересен?

— Нет. Я поддерживаю тезис о том, что акции — это казино, а облигации — математика. Несмотря на то, что я занимаюсь ВДО, я не склонен к риску.

Я ищу высокодоходные облигации, не обладающие высоким риском. То, на что я готов в акциях — это индексное инвестирование на небольшую долю портфеля с четким понимаем, что рынок будет расти.

В индексных фондах я могу посидеть какое-то время. Но не более того. Заниматься какими-то конкретными акциями — совершено не мое.

У меня сохранился виджет на смартфоне, где «забиты» акции, которыми я торговал год-два назад. Я в полном ужасе, когда сегодня смотрю на их котировки. Там есть одна замечательная компания, на акциях которой я когда-то неплохо заработал. Все вокруг говорили, что это перспективный эмитент. Сейчас она стоит в два раза дешевле, чем тогда. О другой компании, на акциях которой я понес убыток в размере 60%, тоже все говорили, что это прекрасная компания, а она всё падала-падала-падала. Зато сейчас она стоит в полтора раза дороже. Почему? Как это работает? Совершенно непонятно. Абсолютное казино.

«Оценка бумаги начинается с понимания того, в каком цикле находится рынок»

— Чек-лист от Алексея Реброва: на что инвестору обращать внимание при оценке эмитента.

— Выделю главные или недооцененные в публичном пространстве факторы:

Во-первых, смотреть на ключевые показатели финансовой отчетности.Кроме выручки и прибыли нужно обращать внимание на размер долговой нагрузки компании и как он соотносится с прибылью и капиталом. Если собственного капитала у компании нет, бизнес растет на заемные средства, есть высокий риск того, что в какой-то момент владелец бросит организацию со всеми ее долгами и уедет на Шри-Ланку или еще куда-нибудь, либо откроет новое предприятие.

Денежный поток от основных операций — недооцененный, но очень важный параметр. К сожалению, в промежуточных отчетах за три, шесть и девять месяцев никто кроме микрофинансовых организаций его не публикует. Но можно посчитать денежный поток косвенным методом. Если у компании хронически отрицательный денежный поток от основных операций, то какими бы ни были прибыль и выручка, это опасная ситуация. Это значит, что компания проедает деньги, а не генерирует их.

Во-вторых, налоговые претензии и арбитражные споры. Есть множество систем проверки контрагентов, которые позволяют отслеживать поток входящих судебных исков. Если он резко растет, это плохой признак.

В-третьих, смотреть на качество аудиторов. Если компанию проверяет организация из топ-30 аудиторов рэнкинга «Эксперта РА», то, скорее всего, ее выводам можно доверять. Если это неизвестный региональный аудитор со штатом три с половиной калеки, стоит задуматься. Если компания хотя бы один раз допускала фрод в отчетности, это плохой признак.

В-четвертых, обращать внимание на фигуры собственников. Когда я вижу, что собственники-бенефициары бизнеса склонны к эпатажным выходкам, демонстративному поведению, это может быть опасно. Люди, которые легко переходят границы, могут перейти их и в обслуживании публичного долга.

Пятый важный момент — наличие связанных компаний, неформализованных групп. Это беда многих российских ВДО. Такие компании не выпускают консолидированную отчетность, и мы видим лишь кусок бизнеса, вырванный из контекста. Лучше отдавать предпочтение компаниям, которые работают в составе формализованных групп и имеют отчетность по МСФО.

Не стоит пытаться самостоятельно анализировать маркетинг и рыночное положение эмитента. Можно сильно ошибиться в выводах. Если вам лично не нравится, как выглядят торговые залы компании, вид и качество ее продукции, это вовсе не значит, что бизнес нежизнеспособен. Всё может быть с точностью до наоборот. На обывательском уровне лезть в маркетинг эмитентов — глупо.

— Чек-лист от Алексея Реброва: как оценивать бумагу.

— Это более творческая и сложная задача. Параметров здесь много. Оценка бумаги начинается с понимания того, в каком цикле находится рынок — растет, падает или в «боковике».

Если рынок в «боковике» или растет, то это хорошее время для инвестирования.

Если рынок падает, то, как показывает мой опыт, нужно либо совершать очень короткие сделки, либо покупать флоатеры.

Если цикл рынка шепчет о покупке, лучше всего инвестировать в недооцененные бумаги. Для их поиска можно использовать математические модели наподобие той, которую я создал, либо G-спред, который показывает разницу между доходностью облигаций и кривой ОФЗ. Но хорошо бы задаться вопросом, почему бумага недооценена. Например, это новая бумага, которая не успела расторговаться, а потому у нее есть потенциал...

Нужно обязательно смотреть на наличие и уровень кредитного рейтинга эмитента. По статистике ¾ дефолтов приходится на бумаги без рейтингов. Поэтому лучше покупать бумаги с понятными кредитными рисками.

Но почти всё, что я перечислил, в той или иной степени относится к спекулятивным стратегиям. Если же говорить о таком классическом подходе — «купить и держать», то здесь важны величина купона и надежность эмитента. Если мы понимаем, что эмитент не имеет высоких рисков уйти в дефолт на дистанции два-три года, можно инвестировать. Правда, тут мы можем получить историю, когда доходность по бумаге будет 12% годовых. Не легче ли пойти в депозит?

— А в каких случаях пора выходить из бумаги?

— Основных признака два, и они часто совпадают.

Первый признак, что пора выходить из бумаги — когда запахло жареным. Если мы видим техдефолт эмитента или связанных с ним компаний. Это могут быть также и налоговые претензии, судебные иски, резкий скачок долговой нагрузки. То есть у компании накапливаются риски. Зачем держать бумаги такого эмитента, мне не очень понятно.

Второй момент — это переоцененность бумаги к рынку. Это часто бывает со старыми облигациями, которые осели в портфелях Buy & Hold инвесторов. Из-за дефицита предложения в стакане бумага торгуется выше справедливой цены. Когда я вижу, что бумага находится на среднем или ниже среднего уровнях доходности по своей рейтинговый группе, я из таких облигаций сразу выхожу. У нее нет потенциала роста тела. По моей статистике, купоны составляют только 30% доходности, всё остальное — это рост тела.

Удивительно, что эмитенты, накопившие большой объем кредитных рисков, часто имеют переоцененные и перекупленные бумаги. Из таких надо выходить наиболее решительно.

«Флоатеры покупать уже поздно»

— Какие инструменты на рынке облигаций имеют наибольшие перспективы в 2024 г.?

— Во-первых, я уверен, что длинные ОФЗ с фиксированным купоном неплохо выстрелят в 2024 г. Возможно, их время еще не пришло, но через четыре-шесть месяцев они имеют хорошие шансы проявить себя в качестве спекулятивного актива. Из длинных ОФЗ особенно интересна четверка — 26238, 26244, 26243 и 26230.

Во-вторых, я бы смотрел на бумаги с высоким купоном, сроком обращения от двух-трех лет и больше, без call- и put-опционов. Коротким облигациям с купоном 20-22% я бы предпочел бумаги с купоном 17-19% на три года. В условиях смягчения денежно-кредитной политики, которого мы все ждем в 2024 г., такие бумаги дадут гораздо больший доход.

Что до флоатеров, то их, как мне кажется, покупать уже поздно. В ближайшее время рынок будет завален такими бумагами, и когда начнется разворот денежно-кредитной политики, выйти из них будет непросто.

— Насколько диверсифицирован ваш собственный портфель?

— У меня есть какая-то доля флоатеров. Думаю, процентов 20. Есть валютные облигации. Какое-то время назад появился фонд юаневой ликвидности, который очень странно себя ведет, растет просто с бешеной скоростью. Валютные инструменты в моем портфеле составляют около 30%. Остальное — облигации с фиксированным купоном и фонд ликвидности. На цикле падения я стараюсь переложиться в фонд ликвидности, в ожидании роста ухожу в облигации с фиксированным купоном.

Степень диверсификации вполне стандартная. Стараюсь, чтобы на одну бумагу приходилось не более 5% портфеля, на одного эмитента — не более 10%. Но если вижу интересный и сравнительно безопасный вариант, то на время могу нарушить этот принцип. Есть такая категория инвесторов — «скакуны», которые скачут из одной первички в другую. Их очень не любят организаторы и даже порой банят. К этой стратегии я сейчас сам аккуратно присматриваюсь. Подумываю о том, чтобы начать торговать более агрессивно.

— Вы наблюдаете рынок ВДО с 2020 г. Как он изменился за это время? Как оцениваете его текущее состояние?

— Рынок ВДО меняется, и мне нравится, как он меняется. Он цивилизуется. Становится больше прозрачности. Больше эмитентов раскрывают квартальные отчеты, публикуют отчетность по МСФО, показывают операционные результаты деятельности — объемы продаж, величину портфеля и так далее. Качественной информации на рынке становится больше. Да и самих эмитентов стало больше, а значит, и больше выбора бумаг. Полтора года назад в моей модели было 280 ликвидных бумаг ВДО, сейчас их более 500. И, несомненно, рынок стал более ликвидным. Сокращается количество эмитентов, не имеющих рейтинга. Многие из компаний, которые выходят на рынок без рейтинга, стараются его получить хотя бы после размещения. А если эмитенты отзывают рейтинг, то просто потому, что переходят в другие рейтинговые агентства.

— Считается, что рейтинговое агентство с самыми жесткими требованиями в России — это АКРА...

— Так было долгое время. Последние месяцы я вижу, что в глазах рынка оценки от АКРА и «Эксперта РА» более или менее сравнялись. А уже за ними идут относительно новые агентства — НКР и НРА. Но на мой взгляд, критерии, которые использует АКРА при рейтинговании, более содержательны. Это агентство, например, больше, чем другие, уделяет внимание денежному потоку. В то время, как «Эксперт РА» акцент делает на корпоративном управлении. У меня есть устойчивое ощущение, что в России корпоративное управление в МСП — во многом профанация. Все эти советы директоров — сильно управляемые истории и имитация коллегиального управления.

Меня больше волнует кредитная устойчивость организации. И с этой точки зрения рейтинги от АКРА выглядят более надежными. К тому же, я никогда не видел в статистике дефолтов эмитентов АКРА, которые бы имели рейтинг ВВВ. И это показатель.

— Каким вам видится развитие фондового рынка в 2024 г.?

— Я не сомневаюсь, что рынок будет развиваться. Я не вижу, что могло бы его остановить. Занять деньги на бирже для многих МСП сейчас оказывается дешевле, чем взять кредит в банке. Отчасти это происходит за счет господдержки, которую оказывают биржа, МСП Банк и Корпорация МСП. Так что число эмитентов будет только увеличиваться. Вопрос только, с какой динамикой. Сейчас в России создается некое объединение профессиональных участников рынка ВДО, которое планирует выступать в качестве лоббиста интересов МСП. Если это удастся сделать, нас ждет весьма бодрое расширение рынка для эмитентов среднего бизнеса.

Арбитражный суд Москвы удовлетворил два иска от частных инвесторов к ОР на общую сумму 1,28 млн рублей, включая накопленный купонный доход и проценты за пользование чужими денежными средствами. Еще по одному исковую заявлению назначено судебное разбирательство. Также суд принял решение отказать одному из владельцев облигаций в принятии заявления о выдаче судебного приказа в отношении эмитента.

Арбитражный суд города Москвы удовлетворил иск Натальи Востриковой к ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о взыскании суммы долга неисполненного обязательства по погашению облигаций в объеме 1,1 млн рублей, накопленного купонного дохода в размере 24,7 тыс. рублей, а также расходы по уплате госпошлины.

Аналогичное решение Арбитражный суд города Москвы принял и по иску Анатолия Рязанцева. ОР обязана перечислить инвестору сумму основного долга в размере 129,5 тыс. рублей, проценты за пользование чужими денежными средствами и расходы по уплате госпошлины.

Юристы OR GROUP ходатайствовали об отложении рассмотрения заявлений Натальи Востриковой и Анатолия Рязанцева, поскольку есть иски от представителя владельцев облигаций ООО «Регион Финанс» к эмитенту, но получили отказ. Решения суда OR GROUP намерен обжаловать в Девятом арбитражном апелляционном суде.

Еще одним решением Арбитражного суда города Москвы стал отказ Олегу Цареву в принятии заявления о выдаче судебного приказа в отношении ООО «ОР» и ПАО «ОР Групп» на взыскание задолженности в размере 142,1 тыс. рублей по облигациям серии 001Р-01 из-за спора о праве.

«Согласно п. 21 Постановления Пленума Верховного суда РФ №62 арбитражный суд отказывает в принятии заявления о выдаче судебного приказа на основании части третьей статьи 124 ГПК РФ, части 3 статьи 229.4 АПК РФ, в том числе в случаях, если заявлением о выдаче судебного приказа и прилагаемыми к нему документами затрагиваются права и законные интересы иных кроме взыскателя и должника лиц. Учитывая наличие сомнений в бесспорности заявленных требований, имеется спор о праве», — говорится в определении суда. Истцу предложено обжаловать определение суда в апелляционной инстанции.

18 мая 2023 г. в Арбитражном суде города Москвы начнется рассмотрение по исковому заявлению Яны Козленко о взыскании задолженности с ООО «ОР». Сумма долга эмитента перед инвестором в материалах суда не указана.

Минувший 2022 г. оказался непростым для российского рынка fashion-ритейла. Продолжающееся постпандемийное восстановление спроса пересеклось с большой перестройкой, связанной с уходом зарубежных игроков. Множество брендов ушло, активно пошел процесс передела рынка, повысилась активность M&A. Как выглядит российский fashion-ритейл по итогам этого периода, какие тренды в фокусе внимания и чего ждать дальше — разбираемся в специальном материале Boomin.

Всё еще ниже, чем до пандемии

По данным Fashion Consulting Group, объем рынка российского fashion-ритейла в 2021 г. постепенно восстанавливался после коронавирусного провала. После 1,7 трлн рублей в 2020 г. объем рынка вырос до 1,8 трлн в 2021 г. В 2022 г. ожидался дальнейший рост, но геополитика несколько скорректировала планы. Ранее мы писали об этом в нашей статье «Рынок fashion-ритейла: как уход зарубежных игроков повлиял на отечественных».

Внутри года прослеживается определенная раскорреляция с общемировыми трендами. Исследование McKinsey&Company показывало рост оборотов на мировом fashion-рынке до середины 2022 г., а вот во второй половине года начался спад, причиной которого эксперты называют инфляцию и пессимистичные ожидания потребителей. В 2023 г. ожидается замедление.

В России ситуация противоположная. Уход зарубежных брендов оказал давление на торговые обороты в первом полугодии, но уже летом ситуация начала возвращаться в нормальное русло. Несмотря на тревожные процессы, связанные с сокращением импорта, дефицита продукции не случилось. Это позволило рынку восстановиться, и в 2023 г. на фоне улучшения ситуации с логистикой и потепления потребительских настроений рост может продолжиться.

Свято место пусто не бывает

По скромным подсчетам, более 50 различных брендов перестали официально продаваться на территории России. Множество зарубежных компаний приостановили деятельность на неопределенный срок, а отдельные имена объявили об уходе с рынка и выставили на продажу свои активы.

Для российских компаний открылись отличные возможности, чтобы занять освободившиеся ниши. И если в среднем и эконом-сегментах еще стоит побороться за рынок с Киргизией, Турцией и Китаем, то в премиальном временно образовался вакуум, который при должном усердии вполне может быть заполнен российской продукцией.

Уход зарубежных сетей расчистил не только рыночное, но и торговое пространство. Около трети всех торговых площадей в российских ТЦ занимали именно зарубежные бренды. В первом полугодии 2022 г. российские компании с осторожностью смотрели на пустующие локации, но уже к концу года началась гонка за лучшими местами.

По данным NF Group, на конец 2022 г. вакантность в торговых центрах Москвы еще оставалась высокой, в районе 15,6%. В I квартале ритейлеры начали активно заходить на свободные места, и уже в марте отмечался дефицит качественных площадок на наиболее оживленных улицах. В Москве открываются магазины российских fashion-ритейлеров — Gloria Jeans, Lady&Gentleman City, Zarina, Befree, Love Republic и др. Активно наращивают присутствие турецкие (Ipekyol, Twist, NetWork, Club, Madame Coco) и китайские (Li-Ning, Anta Sports) сети.

Пока отраслевые эксперты отмечают некоторую сумбурность этого процесса. Ритейл расширяет торговые площади впрок, не особо обеспечивая качество такого роста. Товарная выкладка и оборудование разросшихся магазинов не всегда соответствуют площади. Это может оказать давление на выручку с квадратного метра, если компании оперативно не позаботятся о качестве торгового офлайн-пространства.

Логистика и поставки. Новые конкуренты

Одной из важных проблем 2022 г. стал разрыв логистических цепочек. Пришлось пересматривать не только взаимоотношения с поставщиками, но и те маршруты, которыми сырье и готовые изделия доставлялись на фабрики и в торговые точки.

Разрыв деловых связей с Европой привел к тому, что начала активно расти доля продукции от альтернативных поставщиков, в числе которых большое значение имеют Турция и Китай. Они наращивают присутствие в среднем сегменте, а вот в сегменте «эконом» на рынок хлынула дешевая продукция из Киргизии — в основном через канал маркетплейсов. Это создает определенные сложности для российских игроков масс-маркет, поскольку конкурировать по цене с киргизскими производителями сложно.

При этом укрепившийся рубль помогал импортерам. Курсовые колебания компенсировали удорожание логистики, а в отдельных категориях товаров даже привели к снижению себестоимости закупок, благоприятно отражаясь на объемах и марже.

Увы, но в 2023 г. такого «рублевого» подарка уже не будет. I квартал наглядно это показал. Тем не менее с логистикой всё тоже стало гораздо проще, так что с оговоркой можно сказать, что ситуация плюс-минус вернулась в обычное русло. Основной период адаптации уже прошел, дальше будет калибровка, которая потребует чуть больше времени.

Потребитель хочет дешевле

Сокращение доходов населения приводит к тому, что спрос всё больше смещается в нижние ценовые сегменты. В основном речь идет об оттоке из «средний плюс» в «средний» и «эконом». Например, на место Nike и Adidas со средним чеком 10-12 тыс. рублей за пару кроссовок приходят магазины Demix от «Спортмастера», где аналогичный товар можно купить за 3-6 тыс. рублей. Схожие процессы можно увидеть и в других нишах.

Данные совместного исследования интернет-сервиса «Юла» и агентства A2: Research показали, что во второй половине 2022 г. 59% респондентов снизили расходы на одежду и обувь. Примерно половина опрошенных перешла на более дешевые вещи, а еще 15% предпочли сократить разнообразие в своем гардеробе и не покупать дополнительных вещей. 12% опрошенных предпочли экономить на белье и офисных костюмах, 13% — на домашних вещах, 14% — на повседневной и вечерней одежде.

Однако эти данные следует читать с поправкой на тот уровень социально-экономической напряженности, который сохранялся на протяжении всего 2022 г. Постепенное улучшение потребительских настроений должно смягчить этот эффект. Каким бы ни было снижение доходов населения, всё же оно происходит не столь резко. У компаний есть достаточно времени на адаптацию к этому тренду, который имеет затяжной характер и, по большому счету, наблюдался и до событий 2022 г.

Онлайн продолжает наступать

Трансформация рынка, плавно перетекающего из традиционного формата в онлайн, продолжается. Онлайн уверенно забирает долю рынка у офлайн, и это тренд не только fashion-отрасли. По оценке Data Insight, за последние пять лет доля ecommerce в общем объеме непродовольственной розницы утроилась с 10% до 30%. Доля в сегменте fashion чуть ниже, но динамика аналогичная.

На передовой находятся крупные маркетплейсы, которые аккумулируют на себе основной спрос. На российском рынке сформировалась ситуация, когда большую часть рынка делят между собой пять крупных гигантов, в то время как небольшие нишевые площадки развиты достаточно слабо и их перспективы в условиях конкуренции с мэйджорами неочевидны.

По оценке Data Insight, доля маркетплейсов в общем обороте онлайн-торговли по итогам 2022 г. выросла до 47% после 38% в 2021 г. При этом доля в количестве заказов уже составила около 70%. Это значит, что маркетплейсы полностью доминируют в среднем и эконом-сегментах, а вот премиальный пока сохраняет некоторую автономность. В сегменте одежды и обуви это косвенно подтверждается достаточно скромным средним чеком.

В 2023 г. компания ожидает дальнейшего роста доли маркетплейсов, в том числе за счет перетока предложения в виде ушедших из страны брендов. Действительно, маркетплейсы стали удобной площадкой для реализации параллельного импорта и позволили поддержать уровень предложения на внутреннем рынке, когда официальные продажи офлайн и онлайн многих зарубежных брендов были приостановлены.

Если вынести за скобки Lamoda, безусловного лидера, то среди крупных маркетплейсов больше всего на онлайн-продажах одежды и обуви сфокусирован Wildberries. На эту категорию товаров у него приходится 28% оборота. У Ozona эта доля составляет 13%, у AliExpress-Россия — 11%, у СберМегаМаркета и Яндекс-Маркета — по 8%.

По оценкам отраслевых экспертов, социальные сети, в том числе запрещенные в России, остаются важным каналом продаж. Постоянные маркетинговые активности, работа с инфлюенсерами, поддержание качественной онлайн-витрины и коммуникация с потенциальными покупателями — всё это по-прежнему отлично работает и обеспечивает двузначный рост.

При этом российские fashion-ритейлеры подчеркивают, что, несмотря на стремительный рост электронной торговли, офлайн остается важной составляющей позиционирования бренда. Особенно это касается премиального сегмента, где клиент ценит персонализированный подход и вместе с товаром приобретает ряд нематериальных ценностей, которые через онлайн не передать.

Подробнее на Retail.ru:

«Собственная розница — это стратегически правильное решение, если ты хочешь построить бренд и большую компанию, которая долго просуществует, — цитирует гендиректора Noun Семена Пименова интернет-портал Retail.ru. — Конкурировать с маркетплейсами за трафик шансов нет. Биться внутри маркетплейса означает сдаться им в рабство. Возможно, некий кусок для диверсификации бизнеса должен быть, но я не уверен, что это устойчивый и стабильный путь развития».

Офлайн по-прежнему дает клиентам возможность потрогать товар, примерить его, пообщаться с консультантом, почувствовать сопричастность к той атмосфере, которую создают fashion-ритейлеры в своих торговых точках. Эксперты рынка сходятся в том, что онлайн не сможет полностью вытеснить офлайн, и последний останется актуальным. По разным оценкам, на офлайн в будущем отводят от 30% до 50% рынка.

В целом можно сказать, что российские сети успешно адаптируются к изменениям и в основной массе с оптимизмом смотрят на открывшийся перед ними потенциал. Даже в таких сложных кейсах, как, например, прогремевшая год назад история OR GROUP, прослеживается нехарактерная для кризисных периодов устойчивость. Спустя год после дефолта, который наступил в самый неподходящий для рынка момент, компания по-прежнему ведет деятельность и даже готовится перезапустить производство на фабрике S-TEP, где планирует производить элементы экипировки для участников СВО.

Более крепкие игроки с интересом смотрят на освободившиеся рыночные ниши и торговые локации. Профильные порталы, форумы и стенограммы тематических конференций показывают, что менеджмент компаний продолжает строить амбициозные планы и не видит перед собой непреодолимых преград. Вероятно, уже в 2023 г. мы увидим расширение специализированных торговых сетей, новые бренды и рост прибыли в компаниях отрасли.

Между тем еще многое предстоит сделать. Какую долю удастся отвоевать у Китая и Турции? Удастся ли российским игрокам зарекомендовать себя и закрепиться в люксовом сегменте? Насколько устойчивым окажется улучшение потребительских настроений и не будет ли новых социально-политических шоков в этом году? Все эти проблемы по-прежнему актуальны, но из марта 2023 г. они уже не выглядят чем-то страшным и вполне могут быть успешно преодолены.

Также можно выделить облигации маркетплейсов. У интернет-площадки КИФА, которая планирует дебютировать с выпуском на 150 млн рублей, около 80% оборота приходится на обувь, а оставшиеся 20% — на кожгалантерею, текстиль, одежду, детские товары и упаковку. Так что бумаги этого эмитента вполне можно отнести к рынку fashion.

По итогам 2022 г. эмитенты отчитываются достаточно бодро. «Трейд Менеджмент» за год увеличил выручку почти на 40%, а чистую прибыль — в 2,6 раза. «Тами и Ко» пока отчитался только за девять месяцев. По имеющимся данным, эмитент также нарастил выручку на 26% и поднял чистую прибыль в 2,7 раза. В декабре агентство АКРА улучшило прогноз по кредитному рейтингу «Тами и Ко» на уровне BBB+(RU) до «позитивного».

Популярность облигаций из отрасли в начале 2023 г. также выросла. Среднедневной оборот в I квартале 2023 г. вырос в два раза относительно IV кв. 2022 г. и в четыре раза — относительно летних уровней. Премия за риск в составе доходности в I квартале сократилась на 200-300 б.п. При этом текущие доходности в районе 13,5–14% всё еще выглядят несколько завышенными, учитывая стабилизировавшуюся ситуацию в отрасли.

Выводы

Российский fashion-рынок сумел достойно пережить сложный 2022 г. и выходит из него с оптимистичным взглядом в будущее. Локальные игроки строят амбициозные планы на освободившиеся ниши, и даже отдельные зарубежные игроки, приостановившие деятельность, кажется, ждут подходящего момента для возвращения, хотя у них уже далеко не самые выгодные позиции.

Перераспределение торговых площадей активно движется. В самых популярных локациях всё разобрано, но уровень вакантности в российских ТЦ по-прежнему позволяет находить возможности для увеличения площади на комфортных условиях.

Логистические проблемы в основной массе позади, но и крепкий рубль, видимо, тоже. Себестоимость импорта выросла, но не настолько, чтобы создать критические проблемы для российских компаний. В 2023 г. оптимизация логистики будет продолжаться.

Резкое смещение потребительской модели в пользу экономии на одежде и обуви в 2022 г., вероятно, имеет разовый характер. Снижение доходов населения действительно имеет место, но это плавный процесс, и у компаний есть время и ресурсы, чтобы подстроиться.

Бурный рост онлайн-продаж продолжается, и насыщение рынка пока не на повестке. Между тем, традиционный формат не утрачивает своего значения и, скорее всего, еще долго будет оставаться популярным у потребителей.

Популярность облигаций эмитентов из отрасли в I квартале 2023 г. заметно выросла, в то время как доходности снизились. При этом рынок еще не до конца пересмотрел свои взгляды конкретно на fashion и пока равняет ее представителей со всей непродуктовой розницей. В будущем доходности в сегменте могут продолжать снижаться, создавая благоприятные условия для размещения новых выпусков и обеспечивая рост для действующих инвесторов.

По двум делам, инициированным представителем владельцев облигаций, арбитражный суд удовлетворил ходатайство эмитента, по другим двум — оставил без удовлетворения. Апелляционные жалобы ответчика по искам от частных инвесторов суд также не поддержал.

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о привлечении OR GROUP в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-01 и 001-02, где истцом выступает ПВО «Регион Финанс». Ранее такое же решение суд принял по выпускам серий 001Р-02, 002Р-03 и 002Р-04. Судебные заседания отложены на 5 и 17 апреля соответственно.

По выпуску серии 001-03 Девятый арбитражный апелляционный суд оставил решение Арбитражного суда города Москвы от 23 ноября 2022 г. без изменения, а апелляционную жалобу — без удовлетворения. Задолженность эмитента перед инвесторами по этому иску составляет 500 млн рублей плюс накопленный купонный доход (НКД) в размере 14,18 млн рублей. Как сообщили Boomin в OR GROUP, компания готовит апелляционную жалобу. На это у нее есть время до 14 апреля.

Еще одну апелляционную жалобу ОР готовит по выпуску серии 002-02. Арбитражный суд Москвы удовлетворил требование компании «Регион Финанс» о взыскании с эмитента 127,18 млн рублей номинальной стоимости бумаг плюс НКД в размере 4 млн рублей.

По выпуску серии 002-04 судебное заседание отложено до 5 апреля в связи с болезнью судьи.

Не внял суд доводам эмитента и по другим искам владельцев облигаций. Девятый арбитражный апелляционный суд оставил в силе решение нижестоящей инстанции по делу ИП Осиновский Антон Леонидович против ОР. Задолженность перед предпринимателем составила 17,6 млн рублей. ОР подал апелляционную жалобу. Жалобы эмитент направил и по искам Михаила Агонина и Евгения Кузьмичева. В первом случае долг компании составил 295 тыс. рублей, во втором — 1,1 млн рублей. Эмитент заявил ходатайства об объединении дел с иском «Регион Финанс», но суд в этом ему отказал.

При этом Арбитражный суд города Москвы оставил без рассмотрения исковое заявление от Рената Шайгарданова. «Истец трижды проигнорировал требования суда об обязательности явки, не явившись в предварительное судебное заседание и дважды не явившись в судебные заседания, хотя явка признавалась судом обязательной», — говорится в определении суда.

С 22 мая 2023 года облигации и акции эмитента перестанут обращаться на бирже. В компании заявили, что права акционеров и владельцев облигаций останутся неизменными.

Московская биржа приняла решение исключить с 22 мая облигации ООО «ОР» и акции ПАО «ОРГ» (ранее — «Обувь России», входят в OR GROUP) из раздела «Третий уровень» списка ценных бумаг. Делистинг коснется семи выпусков облигаций серий 001P-02 – 001P-04 и 002P-01 – 002P-04 на общую сумму 3,6 млрд рублей. Бумаги серий 001Р-01 и БО-07, по которым компания также допустила дефолты, не торгуются на бирже в связи с окончанием срока их обращения. Общая задолженность эмитента перед держателями облигаций составляет 5,3 млрд рублей.

«Причины, послужившие для принятия Московской Биржей решения о планируемом делистинге, нами уточняются. Права акционеров и владельцев облигаций останутся неизменными», — заявили Boomin в «ОР».

До 22 мая владельцы облигаций и акций могут свободно торговать бумагами. В дальнейшем им будет доступен только внебиржевой рынок.

Как пояснили в компании, сейчас OR GROUP проводит консультации с представителями Московской Биржи на предмет выяснения причин планируемого делистинга. Группа заверила, что продолжит выполнять все требования регулятора и законодательства по раскрытию информации.

Напомним, в феврале 2022 г. обувной ритейлер допустил дефолт по выпуску облигаций БО-07 (основной держатель — Промсвязьбанк) на сумму 592 млн. К началу мая эмитент допустил дефолты по всем девяти торгующимся выпускам облигаций. В мае Промсвязьбанк подал в Арбитражный суд города Москвы иски к ООО «ОР» и ПАО «ОР Групп» о взыскании задолженности. Через месяц аналогичные иски в отношении эмитента подал представитель владельцев облигаций «ОР» компания «РЕГИОН Финанс». В октябре банки-кредиторы OR GROUP инициировали дело о банкротстве предприятий OR GROUP.

С 25 ноября 2022 г. в акциях ПАО «ОРГ» (головная компания «Обуви России») начались аномальные движения: рост цен в день составлял 40% — максимальное установленное регламентом биржи значение, а средние объемы в конце ноября за день превышали 320 млн рублей. При этом ажиотажного спроса и изменения цены в восьми торгуемых выпусках облигаций эмитента не наблюдалось. Аналитики Boomin решили разобраться в этом запутанном и странном деле.

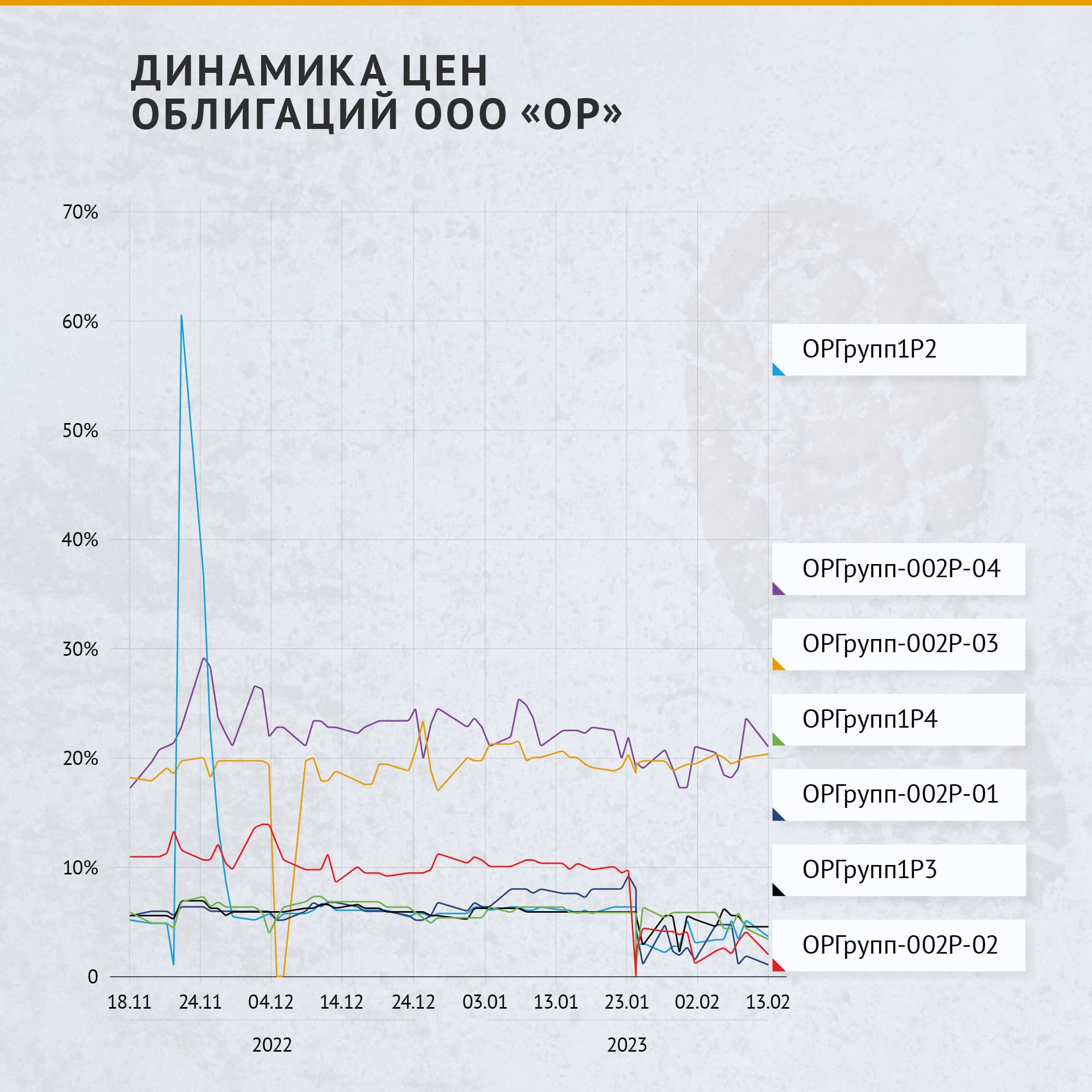

Динамика стоимости облигаций

Вот как менялась динамика номинальной стоимости облигаций по выпускам ООО «ОР» с середины ноября 2022 г.

Наблюдается только один всплеск цен на бумаги эмитента — 25 ноября, как раз в дату, когда начался рост стоимости акций. Затем цены стабилизировались на прежних уровнях.

Но если посмотреть на объемы торгов по наиболее заметному выпуску 1Р2, то ничего экстраординарного нет.

Скорее всего, кто-то увидел позитивный сигнал и выставил высокую цену покупки «по рынку», чем поднял котировку, но объем при этом был совсем небольшой — 133 тыс. рублей.

В целом наиболее торгуемый выпуск 1Р4. Наиболее заметные всплески по нему можно отметить в даты:

При этом цена несущественно отклонялась от средней. Да, если смотреть формально, то изменение в 2% от стоимости в 10% от номинала — это 20-процентное отклонение, но это лишь формально, фактически это просто рыночные флуктуации, существенно не влияющие на доходность инвесторов, тем более с учетом небольших объемов торгов.

В 2023 г. ближайшие к «погашению» (фактически — к делистингу) выпуски в цене скатывались все ниже к 1-2% от номинала. По объемам торгов также существенных колебаний не отмечено.

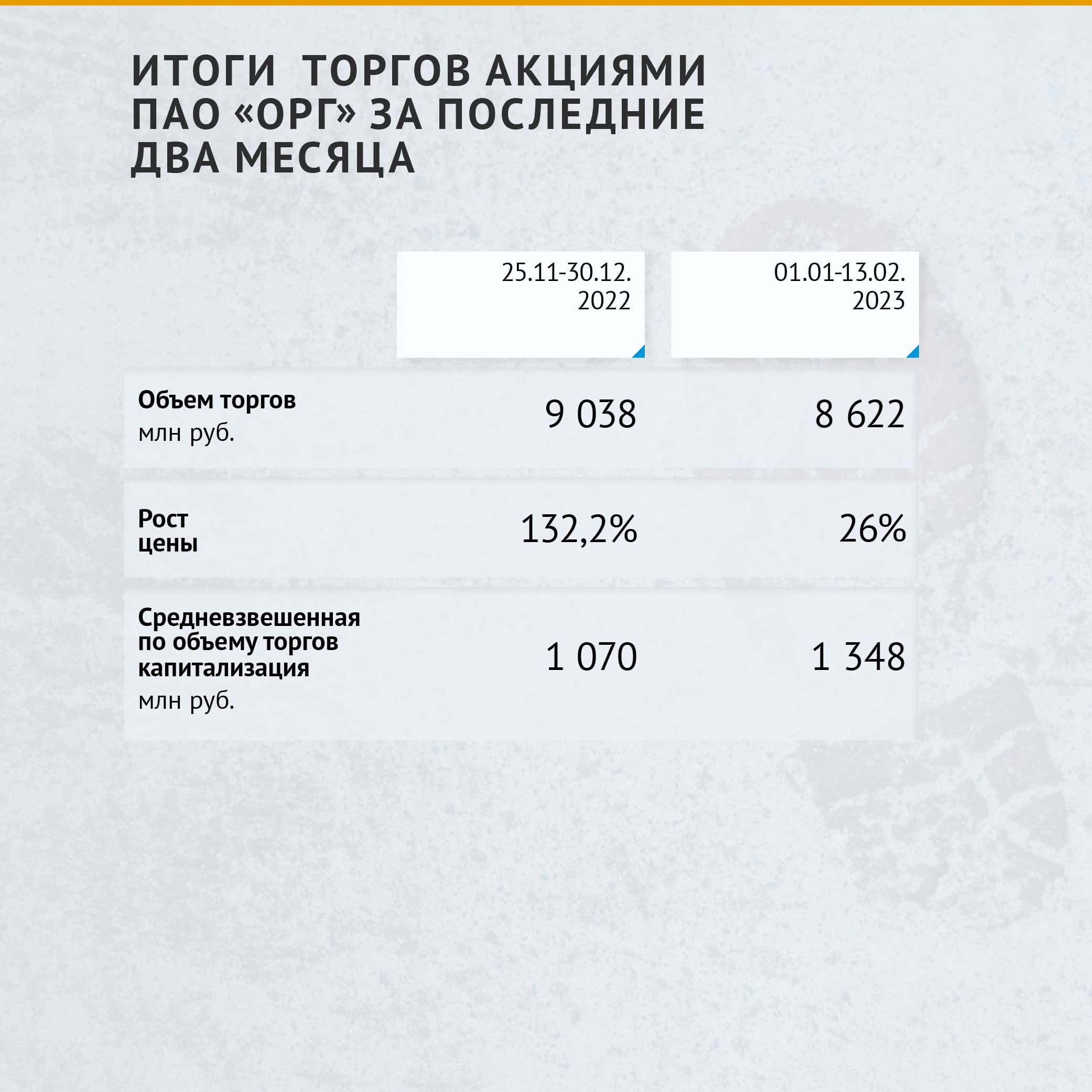

А что с акциями?

В акциях ПАО «ОРГ» всё более интересно. Вот как менялся объем торгов и цены с октября 2022 г.

Рост составил 190%, общий объем торгов превысил 17,6 млрд рублей, при текущей капитализации около 1,3 млрд рублей.

Только с начала 2023 г. объем торгов превысил 8,6 млрд рублей, а рост цены составил 26%.

Версии по поводу происходящего с акциями ПАО «ОРГ»

В качестве первой версии: в IPO компании участвовали зарубежные инвесторы и фонды, можно предположить, что в рамках минимизации инфраструктурных ограничений некоторыми из них было принято решение перевести акции ПАО «ОРГ» на аффилированную в России компанию или на счета российских брокеров.

При этом отметим, что на последнюю отчетную дату никаких изменений доли основного акционера ПАО «ОРГ» не произошло: согласно списку аффилированных лиц на 31.12.2023 г. Антон Титов по-прежнему владеет 50% акций компании.

Второе возможное объяснение: некие игроки/инвесторы решили нарастить долю акций эмитента в расчете на возможную господдержку, скорую реструктуризацию и/или переход контроля.

Подкрепить фактами эту версию пока невозможно. При этом анонимный источник на финансовом рынке рассказал Boomin, что большая часть заявок на покупку ценных бумаг шла от клиентов брокера иностранной юрисдикции.

Но и этот вариант не объясняет таких аномально больших оборотов — 100% всей капитализации компании, взятой несколько раз, притом что 50% фактически остается под контролем основателя.

В любом случае эта ситуация играет на руку эмитенту, который, видя высокий спрос на свои акции, может сделать допэмиссию, чтобы за счет привлеченного капитала рассчитаться по долговым обязательствам группы и перезапустить бизнес.

Какое бы из выдвинутых предположений ни было верно (а возможно, существует еще и третий вариант, который пока неочевиден), в Федеральном законе №224-ФЗ есть закрытый перечень действий, которые признаются манипулированием рынка. А именно:

«Манипулирование рынком — умышленные действия, которые определены законодательством Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком или нормативными актами Банка России, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких действий».

Такая динамика цен однозначно подпадает под определение «манипулирование рынком», о котором говорится в законе. Банк России любит наказывать инвесторов за манипулирование, даже в тех случаях, когда его и не было фактически, но с точки зрения закона любые сделки могут попасть под понятие «манипулирование».

Содействие в создании обмундирования для военных, принимающих участие в СВО, позволит уже сейчас загрузить производственные мощности компании и сохранить рабочие места.

OR GROUP 3 февраля подписала соглашение с партнером, по которому группа организует на площадях бердской обувной фабрики производство элементов бронежилетов и экипировки. Инициатором проекта выступила сама компания, которая увидела в партнерстве возможность нарастить производство и сохранить квалифицированный коллектив.

«Ввиду высокой необходимости выпуска бронежилетов для нужд СВО группа предложила одному из производителей экипировки помощь в оптимизации и наращивании изготовления комплектующих. Часть элементов защитного снаряжения, состоящего из сотен процессов и деталей, мы будем выпускать на автоматических швейных комплексах фабрики», — рассказал Boomin представитель компании.

В OR GROUP ожидают, что успешное взаимодействие с заказчиком позволит расширить сотрудничество — внедрять новые узлы и элементы в автоматизированный пошив изделий для армии. Это должно привести к росту эффективности и скорости выпуска составляющих бронежилетов и боевой экипировки.

Ранее компания заявила о планах возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP. Как отметили представители ОР, освоение новой производственной ниши не помешает развитию обувного производства.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент ОР ищет пути по выходу из сложившейся ситуации.

За полгода, прошедшие с момента остановки работы предприятия, компании удалось решить проблемы, мешавшие перезапуску производства.

Как рассказали Boomin в OR GROUP, компания готова к перезапуску производства на фабрике S-TEP в Бердске. «Начиная с февраля 2022 г. ряд зарубежных брендов заявил о приостановке деятельности в России, часть брендов уже покинула российский рынок. В обувном производстве, прежде всего в сегменте обуви casual, outdoor, полуспорт, обуви из материалов ЭВА, у отечественных компаний есть хорошие шансы занять освободившуюся нишу, так как есть оборудование и технологии, позволяющие увеличить объемы выпуска продукции», — заключили в OR GROUP. Группа отмечает сохраняющийся спрос на обувь, которая выпускалась на фабрике под брендом S-TEP, а также наличие свободной ниши в сегменте outdoor, полуспорт, городской комфорт.

«Нам очень тяжело далось решение о консервации производства, на тот момент у фабрики был ряд сложностей, которые блокировали деятельность фабрики. За прошедшие полгода нам удалось решить все вопросы, которые мешали перезапуску производства. Возобновление работы фабрики позволит сохранить коллектив, эффективный производственный комплекс и технологии производства», — сообщили в OR GROUP.

На бердской фабрике OR GROUP планирует возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP, но рассматривается запуск и новых торговых марок. Обувь S-TEP компания намерена выпускать и на новосибирской производственной площадке, которая в настоящее время специализируется на изготовлении продукции из ЭВА. При этом, выпуск обуви с использованием материалов ЭВА компания планирует увеличить в несколько раз.

«Группа видит потребность рынка в продукции из ЭВА, новосибирская площадка на текущий момент продолжает выпуск продукции и начиная с весны планирует кратно увеличить объем производства и даже работать в две смены», — рассказал представитель компании.

Суммарные производственные мощности фабрик OR GROUP составляют 500 тыс. пар обуви в год, стратегический план компании — выход на этот объем производства в среднесрочной перспективе.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент компания ищет пути по выходу из сложившейся ситуации. «В сохранении и развитии обувного дела в Новосибирской области заинтересована как сама компания, так и наши кредиторы», — подчеркнули в OR GROUP.

Вняв доводам ООО «ОР», Арбитражный суд города Москвы принял решение привлечь ПАО «ОР Групп» в качестве третьего лица в делах по искам от ПВО «Регион Финанс».

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «ОР Групп») о привлечении «ОР Групп» в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-02, 002Р-03 и 002Р-04, истцом по которым выступает «Регион Финанс». Общий размер неисполненных обязательств по трем выпускам составил 1,19 млрд рублей плюс накопленный купонный доход (НКД).

Свою просьбу к суду ОР мотивировал тем, что споры затрагивают права и законные интересы головной компании, как поручителя эмитента по облигационным займам.

Однако Арбитражный суд города Москвы не счел возможным привлечь «ОР Групп» к делу по выпуску серии 001Р-04, задолженность эмитента по которому составляет 1,5 млрд рублей плюс НКД. ОР подал апелляционную жалобу.

«Ходатайства о привлечении ПАО «ОР Групп» к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора по истечении почти шести месяцев с даты принятия иска к производству суда, ведет только к затягиванию рассмотрения спора», — говорится в решении суда.

По выпуску серии 001Р-01 суд согласился с доводами юристов ОР и принял решение привлечь к участию в деле в качестве третьего лица одного из держателей бумаг. Но добиться аналогичного решения по выпуску серии 001Р-03 объемом 500 млн рублей ответчику не удалось. Дело теперь будет рассматривать апелляционный суд.

Что касается исков к ОР от владельцев облигаций, подавших исковые заявления в частном порядке, то арбитражный суд их все удовлетворил. Принято решение взыскать с эмитента в пользу Михаила Аганина 295 тыс. рублей плюс НКД, Натальи Закуткиной — 310 тыс. рублей плюс НКД, Андрея Сергеева — 448,5 тыс. рублей плюс НКД, Антона Осиновского — 17 млн рублей плюс НКД.

Эмитент пришел к заключению, что на текущий момент достичь кворума на общем собрании владельцев облигаций маловероятно. Компания продолжит поиск альтернативных вариантов урегулирования задолженности.

ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) приняло решение не проводить ОСВО по всем девяти выпускам биржевых бумаг — серий БО-07, 001Р и 002Р — общим объемом 5,3 млрд рублей.

«Ранее компания провела процедуру преОСВО, по итогам которой была зафиксирована низкая активность владельцев облигаций. Компания провела работу с брокерами и депозитариями на предмет вовлечения владельцев облигаций в процедуру ОСВО. Компания задействовала альтернативные механизмы доведения до владельцев облигаций информации о проведении ОСВО и провела переговоры с контрагентами, — говорится в сообщении эмитента за подписью директора ОР Антона Титова. — Учитывая вышеизложенное и несмотря на все приложенные усилия, по мнению компании, достижение кворума на ОСВО маловероятно, поэтому проведение процедуры ОСВО в настоящее время нецелесообразно».

Как пояснили Boomin в OR GROUP, компания вернется к вопросу проведения ОСВО, как только «появится уверенность в достижении кворума».

«Планы по реструктуризации сохраняются, мы будем искать альтернативные способы урегулирования задолженности. Для Группы важно исполнить все свои обязательства перед кредиторами», — сообщил представитель эмитента.

Напомним, 16 ноября OR GROUP заявил о намерении 29 декабря провести ОСВО по всем девяти облигационным выпускам. Для достижения кворума эмитент планировал «проработать варианты повышения качества донесения информации до держателей облигаций». В рамках преОСВО, которое прошло на площадке Boomin с 17 августа по 19 октября, компания смогла узнать мнения владельцев 300,4 тыс. бумаг. Большинство участников (42%) поддержало вариант реструктуризации задолженности эмитента в форме увеличения срока обращения бумаг до 15 лет под ставку ежемесячного купона в 1% годовых на весь срок обращения. За конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ» высказалось 34% держателей бумаг. За пролонгацию задолженности на 12 лет под ставку ежемесячного купона 0,1% годовых на весь срок обращения проголосовали 24% участников преОСВО.

В составе задолженности группы находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк). Представитель владельцев облигаций компания «Регион Финанс» направила в Арбитражный суд Москвы восемь исковых заявлений о взыскании задолженности по облигациям ОР на общую сумму более 4,75 млрд рублей. В сентябре суд удовлетворил полностью иск ПВО о взыскании 343,85 млн рублей по облигациям серии 002Р-01, в ноябре — по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эмитент обжалует эти решения.

Также Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Промсвязьбанк, ВТБ и Сбербанк обратились в суд с заявлениями о признании несостоятельным (банкротом) OR GROUP и активов компании. Задолженность компании перед банками — 7,2 млрд рублей.