Челябинский металлургический комбинат (ЧМК, CHMK)

2685 ?...Ну?!? |

Госдума готовится уточнить круг лиц, не имеющих право голосовать по крупным сделкам в АО и ООО https://www.e-disclosure.ru/vse-novosti/novost/... |

Нууу - в очередной раз ПЯТАК оказался безошибочно ПРАВ ,отчаянно таря по 2665-2670 ,натарив аж 147 лотов и приготовив эту вкусНЯШКУ для неожиданного "вылива на голову" СЛАВНОМУ СМЕЛЬЧАКУ-спасителю,который встанет по 2745....2775 в покупку приличным обьёмом - сегодня ТАРИЛИ уже по 2715 ! ....В оконцовке (если считать донышко смело выкупленного им пролива : 2665 ) уже сейчас пакет в 147 лотов даёт УЧЁТНУЮ прибыль : 2715-2665*147 = +7350 /+1,777% ОДНАКО ! ) ...........................Удивительное дело : почему это БИРЖЕВОЙ СВИН всегда оказывается прав (если не сольют обратно,конечно : тогда - ХАНА ! ) ?!? |

КТО заливает?....ЗАЛИВАЕТ то КТО?!? |

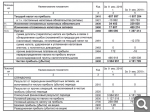

Переслано с телеграм бота @FlashTraderNewsBot ❗️ 📚 ПАО "ЧМК" Промежуточная бухгалтерская отчетность   |

если проценты к получению они не получают, то по ходу банкроты! |

Переслано с телеграм бота @FlashTraderNewsBot 📚 Чистая прибыль ПАО "ЧМК" снизилась на -4,71% по МСФО за 9мес. 2019г. до 3,98 млрд.р. Выручка снизилась на -7,74% за 9мес. 2019г. до 87,22 млрд.р. Валовая прибыль снизилась на -51,17% за 9мес. 2019г. до 9,12 млрд.р. Динамика по годам за 9 мес. начиная с 2010г.  |

краткосрочные кредиты - 56,4 млрд. рублей (то что нужна отдать в течение года) при том, что: - денежные средства - 0,3 млрд. рублей; - краткосрочно предоставленные займы - 23 млрд. рублей кассовый разрыв так-то более 33 млрд. рублей! даже отвлеченно от бухгалтерии рсбу свободного денежнаго потока нужна года за 2,5-3!!! |

Надо бы понять кому должна она эти кредиты - могут и не продлить.... |

в ежеквартальном отчете 6м18 думаю можна глянуть |

Господа, что так хреново с выручкой? ...а особенно с валовой? ..... Спасибо! |

из ЕЖО 2кв19 Полное фирменное наименование: BNP PARIBAS S.A. Сумма основного долга на дату окончания отчетного квартала, USD 154 868 940.62 USD X 1 Плановый срок (дата) погашения кредита (займа) 22.07.2019 Сумма основного долга на дату окончания отчетного квартала, EUR 154 694 747.69 EUR X 1 Плановый срок (дата) погашения кредита (займа) 21.01.2021 возможна вот этот первый и часть второго, а так незнаю... |

сложна сказать - нужна ждать пояснительной записки по году, может там опишут причины, ну илиже в ежеквартальном отчете если сачтун нужным |

А что там думать? Должны ВТБ. На ЧМК повесили миллиард евро кредита в рамках реструктуризации инорезов. Деньги у Мечела. В краткосрочных, т.к. не выполняют ковенанты. |

В этих ECA-кредитах вся загвоздка. Сейчас их попытались пристегнуть в общим условиям по ректруктуризации с гос.банками. |

эти деньги не у мечела а у мечелбизнессервиса (последние которые от втб) поскольку это сделки с заинтересованностью и в сумме являются крупной сделкой (займы выданные ооо мечелбизнессервис) - решение совдира чмк не правомочно, голосовать должны были на ВОСА или ГОСА толька независимые акционеры!!! а поскольку оспаривать сделки с заинтересованностью может только акционер (по-моему с 2% УК, может 1% УК - нужна смотреть), а здеся таких акционеров нет - тварят что хатят |

Сообщение удалено администратором admin 14.10.2019 в 12:55. Причина: клон |

Очередной банкрот! |

Опять вниз заливаете!?! ...Накажу! |

Итоги 9 мес. 2019 г.: резкое падение операционной прибыли ЧМК опубликовал отчетность по РСБУ за 9 месяцев 2018 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината сократилась на 7,7%, составив 87,2 млрд руб. К сожалению, компания не раскрыла операционные показатели за отчетный квартал (они станут известны позднее, в составе отчетности Мечела). Со своей стороны, мы можем предположить, что такая динамика связана как со снижением объемов производства, так и с падением цен на продукцию. Операционные расходы комбината выросли на 2,1%, составив 85,2 млрд руб. В итоге операционная прибыль ЧМК составила 2 млрд руб., значительно уступив показателям предыдущего года. Как и в прошлом квартале, плачевную ситуацию на операционном уровне во многом изменили финансовые статьи. На конец отчетного периода финансовые вложения компании составили 136,6 млрд руб., увеличившись за год более чем в два раза. Как следствие, проценты к получению достигли 8 млрд руб. против 5,4 млрд руб. годом ранее. Процентные расходы также показали двукратный рост, достигнув 7,6 млрд руб. Причиной стала впечатляющая динамика роста долга, увеличившегося до 153,1 млрд руб. Выправить положение удалось благодаря положительному сальдо прочих доходов/расходов в размере 2 млрд руб., ставшему следствием укрепления рубля по отношению к евро и реализацией положительных курсовых разниц по валютной части кредитного портфеля. Среди прочих моментов отметим возросшую ставку налога на прибыль, составившую 8,3%. В итоге чистая прибыль ЧМК составила 4 млрд руб., сократившись на 4,7%. Балансовая стоимость акции на конец отчетного периода составила 17 033 руб. Мы отмечаем сохраняющееся давление на маржинальность основной деятельности компании на фоне снижения цен на готовую продукцию и увеличения расходов на основные виды сырья. В то же время комбинат сохраняет шансы увеличить чистую прибыль в текущем году за счет финансовых статей, так как второе полугодие прошлого года оказалось для него убыточным. По итогам внесения фактических данных мы понизили прогноз финансовых показателей компании, сократив ожидаемую выручку от основной деятельности. В результате потенциальная доходность акций ЧМК незначительно сократилась. Мы планируем вернуться к пересмотру модели компании после публикации квартальных операционных показателей, а также детальной структуры затрат. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Акции комбината оценены ниже одной шестой собственного капитала и продолжают входить в наши портфели акций «второго эшелона». ___________________________________________ Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях https://arsagera.ru/kuda_i_kak_investirovat/kni... |

Котировки онлайн

|

Котировки

для профессионалов |

Игровые сервисы

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.