Налоговый климат в Америке в 2013 году обещает быть очень сложным.

As he notes the radically changed taxation climate in 2013 and beyond will have an impact on all economic participants as they will probably opt to bolster their cash reserves in the second half of the year in preparation for the proverbial rainy day.

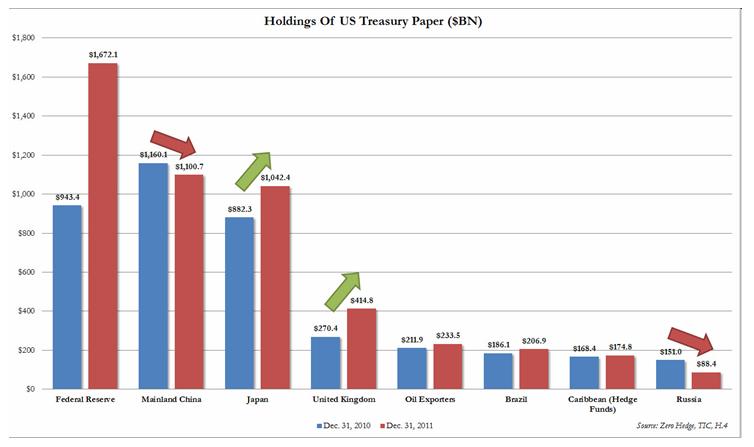

As the chart below, which highlights some of the biggest and most notable holders of US paper, shows, in the period December 31, 2010 to December 31, 2011, there have been two very distinct shifts: those who are going all in on the ponzi, and those who are gradually shifting away from the greenback, and just as quietly, and without much fanfare of their own, reinvesting their trade surplus in something distinctly other than US paper. The latter two: China and Russia, as we have noted in the past. Yet these are more than offset by... well, we'll let the readers look at the chart below based on TIC data and figure out it.

Про состоявшийся аукцион по размещению 2-year US notes: ничего примечательного

Tim Geithner just sold $32 billion in 2 year bonds at a rate of 0.31%, right on top of the When Issued, which was the highest yield since August 2011, yet nothing too dramatic. Since this is the short end of the curve where Bernanke is fully in control, the range in recent auctions has fluctuated from 0.222% to 0.31%. Yet as noted last week, the biggest "beneficiary" of short-end purchases have been Primary Dealers - are they starting to choke on thier holdings? And who will they sell to this paper which yields absolutely nothing. The auction internals were a snooze - the Bid To Cover was 3.54, a drop from January's 3.75, but higher than the TTM average of 3.42. Dealers took down 54.66%, in line with the average, Indirects left holding 35.84%, and 9.5% for the direct. Overall, nothing to write home about, and the bottom line is that the US just added another $32 billion to its net debt of $15.413 trillion, or a new record high debt/GDP ratio of 101%. It is going much higher.

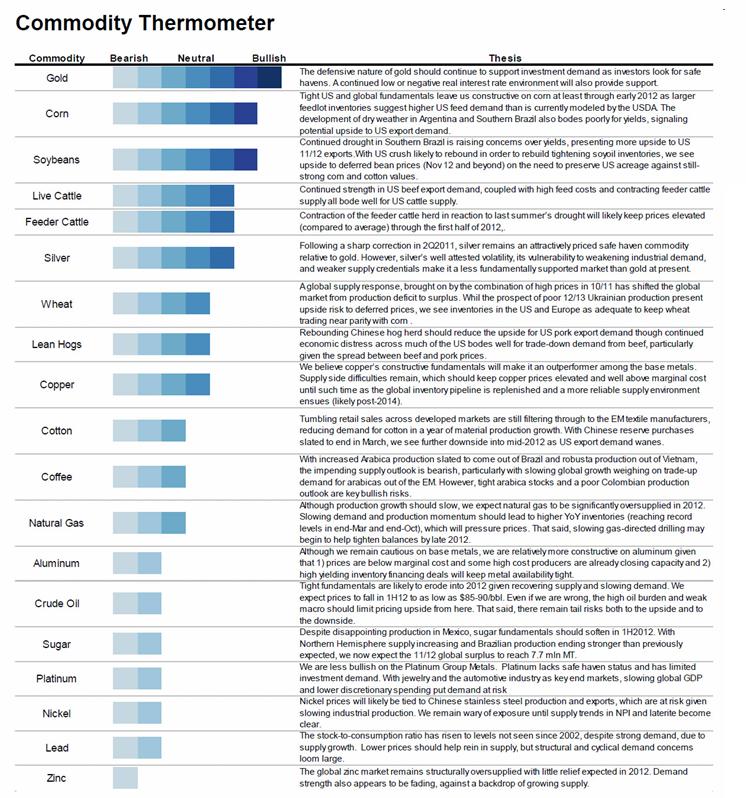

Представляем Commodity Thermometer от Morgan Stanley

По сути это прогноз на 2012 год.

...here is a simple way to gauge relative commodity strengths and weakness courtesy of Morgan Stanley's "Commodity Thermometer" which shows what products MS is bullish and bearish on, and why.

Это интересно! Если плохо видно - можно пройти по ссылке!

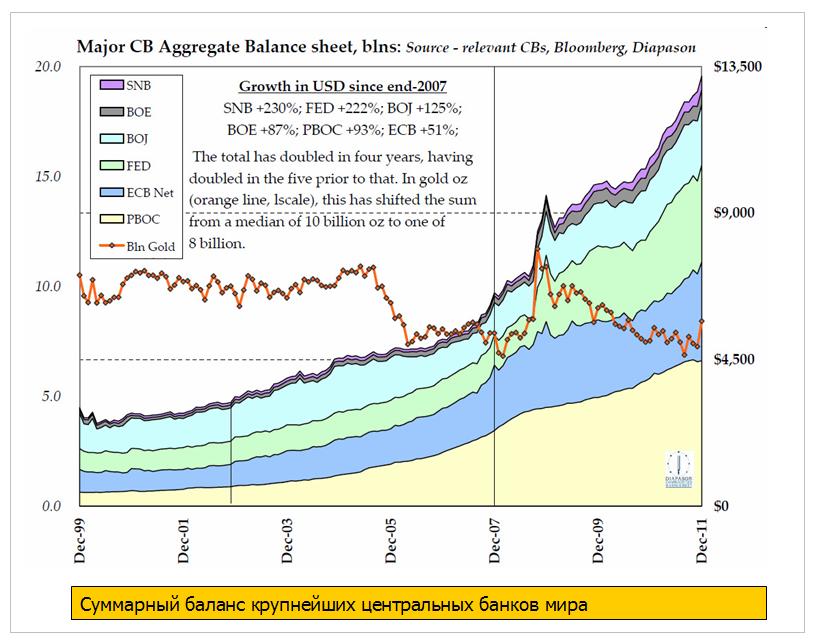

Wondering why the DJIA just passed 13K again? Wonder no more: as the chart below shows it is entirely due to the nearly $7 trillion pumped by global central banks into the world stock markets just in the past 4 years. As Sean Corrigan from Diapason notes, the aggregate global central bank balance sheet has doubled in four years, after doubling in the 5 years before that.

The European Central Bank wants its second offer of cheap ultra-long funds next week to be its last, putting the onus back on governments to secure the euro zone's longer-term future.

Powerful members of the central bank's 23-man governing council are privately hoping demand at the February 29 auction will fall well short of the 1 trillion euros some expect, backing their view that it should be the last.

Central bank sources say they are worried that banks will become too reliant on ECB funds, removing the incentive to restart lending between themselves.

Given the expectations priced into stocks (and remember credit has rallied but has recently started to weaken notably), any more hints by the ECB that LTRO 2 will be the last and that the liquidity spout is being shut down for now - leaving governments more responsible for growth - will not be taken well by the market.

Второй план помощи Греции: сроки, условия и ближайшие шаги

Successful PSI operation a necessary condition for a success of the program: now this is an issue, since the PSI will almost certainly fail and CACs will have to be enforced which bring up our question - is the usage of CACs in the "bailout" a Material Adverse Change clause, and is thus the loophole for collapsing the deal altogether?

Ближайшие шаги

German parliament will seek to approve deal Feb. 27

Finland expects to discuss bailout in week of March 12

Dutch Finance Minister Jan Kees de Jager has mooted possibility of waiting until after Greek elections (expected April 8), according to Rabobank

Увеличилась вероятность срабатывания CDS и условий CAC: это привдет к усилению волатильности

Позитивные моменты

Progress on Greek PSI: Relative to the tensions last week, progress has been made towards a substantial reduction of Greek debt through the PSI (estimated at EUR107bn, or 50% of 2011 GDP, will be pardoned), and a mutualisation of the remaining portion on the Euro area’s official sector’s balance sheet. As we have noted in the past, after the liability management exercise, the share of Greek liabilities still in private hands will be substantially reduced (and estimated to be roughly 25% by end-2014, including the part relating to the EFSF guarantee on new Greek debt).

Reduced risk of disorderly default: The introduction of a segregated account in which each quarter’s debt service will be paid in advance, together with a national law giving priority to debt servicing payments, should reduce the risk of a disorderly default and thus the systemic relevance of Greece.

Негативные моменты

Growth concerns: In its communiqué, the Euro group insists that the agreement is conditional on Greece fully implementing a revised adjustment program (official details of which, including crucial assumptions on expected nominal growth, are not yet available). To this end, surveillance by the ECB/EU/IMF ‘troika’ is strengthened. But with ongoing economic duress and the upcoming general elections, uncertainty remains around how fast the country will be able to bring its non-interest deficit (estimated at 2.5% of GDP in 2011) into surplus of at least 1.5% of GDP. And the slow progress so far in delivering politically unpopular structural reforms and privatizations are not reassuring. This may lead to further frictions with EMU partners, leaving the risk of Greece's EMU exit in place.

Increased likelihood of CDS: Moreover, higher losses inflicted on the private sector, involving the likely activation of CACs and the triggering of CDS, represent sources of near-term volatility.

Здесь также довольно подробно приводятся подробности участия официального и частного сектора

Между тем Китай переходит от валютных войн к торговым войнам

China just escalated currency wars into outright trade wars. Because as China Daily reports, "Chinese exports are set to get a tax boost." Translated: even as China pushes the CNY higher in infinitesimal and irrelevant increments to appease US Congress, it has just taken out the trade stimulus bazooka. Why? "Export tax rebates will be increased this year in response to an export decline triggered by the European debt crisis. The move, which Commerce Ministry officials said will be implemented when the time is appropriate, will be the first increase since 2009." Still think Europe is fixed? China's answer: nope.

Сделка по Греции состоялась и хотя по ней есть много вопросов, тем не менее, это несомненный позитив.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДИСПОЗИЦИИ НА РЫНКАХ ОБЛИГАЦИЙ.

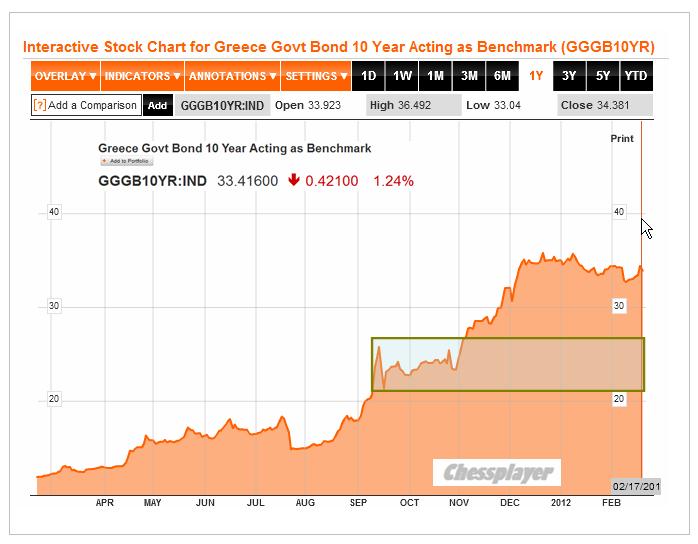

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях. Ожидаю в течение месяца падения доходности как минимум в район 25%, а если вчерашняя сделка будет подкреплена какими-то еще позитивными шагами ( о которых пойдет ниже), то и в район 20% годовых.

Это очень привлекательные уровни для временной их покупки до следующего обострения.

У других периферийных облигаций тоже сохраняется определенный даунсайд (потенциал движения вниз) по доходности. На эту тему я писал много в прошлые недели.

На рисунке внизу показаны 2-year итальянские облигации, которые, на мой взгляд, являются бенчмарком всего периферийного госдолга. После резкого падения в декабре-январе они еще сохраняют потенциал движения вниз в район 2,0-2,3%, который, правда, может быть реализован за достаточно длительный срок.

US TREASURIES

Корреляция между рынком акций и рынком облигаций сейчас не такая сильная, как раньше, но она все-таки сохраняется.

Вчера, на мой взгляд, наблюдалась некоторая раскорреляция рынка акций и рынка облигаций.

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Вчера индекс наиболее крупных компаний Dow преодолел докризисный максимум.

Активы крупных иностранных инвесторов на кастодиальном счету Федрезерва растут в последние 5 недель (см. рис) при продолжающемся ралли на фондовых рынках.

ИМХО доходность 10-year могут сгонять в район 2,4% на заключительном этапе ралли в рискованных активов, но им в принципе ничего не угрожает в обозримом будущем, поскольку значительная часть EURO-валюты неизбежно пойдет на финансирование американского госдолга.

Пока я не вижу признаков близкого завершения ралли.

Режим RISK ON включен по всему спектру рискованных активов.

ВЛИЯНИЕ ЯПОНСКОЙ ЙЕНЫ

В связи с программой QE Японии сейчас идет достаточно интенсивно ослабление JPY и этот процесс ИМХО начал оказывать влияние на азиатские валюты (AUD). Но думаю, что потенциал движения вверх у USD/JPY не более 50-100 пунктов и затем опять начнется продолжительный тренд укрепления JPY, который позитивен для рискованных активов.

БЛИЖАЙШИЕ СОБЫТИЯ ВОКРУГ ГРЕЦИИ И ЕВРОЗОНЫ

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция в ближайшие месяцы будет продолжать играть важную роль, генерируя периодически импульсы роста.

22 февраля

Греческий парламент должен одобрить дополнительные меры по сокращению бюджета в размере 325 млн. евро.

24 - 26 февраля

Министры финансов 20-ки встретятся в Мехико. Среди других вопросов они обсудят вопрос увеличения финансирования МВФ для помощи в борьбе с европейским долговым кризисом.

27 февраля - 2 марта

В этот период несколько парламентов европейских стран должны одобрить меры помощи Греции. Предположительно 27 февраля заседает германский бундестаг. Также где-то в последние дни месяца заседает парламент Нидерландов.

29 февраля также состоится 2-й трехлетний LTRO.

1- 2 марта

Намечен ближайший евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны.

Послужит позитивным драйвером для роста рынков в конце месяца наряду с LTRO.

С 5 по 9 марта

В этот период соберется директорат МВФ, чтобы решить, какой вклад внесет фонд во второй пакет помощи Греции. Также в это период должен проясниться вопрос насчет PSI (участия частных инвесторов).

Заключенная вчера сделка невозможна без заключения соглашения с частными инвесторами.

20 марта

Решающая дата, на которую направлены все усилия. В этот день Греция должна выплатить 14,5 млрд. евро. Если Греция не получит денег из нового пакета помощи, то она не сможет это сделать.

Апрель

В апреле избирается новый парламент Греции. Определенный срок пока еще не установлен.

По некоторым данным выборы могут состояться 8 апреля. Существуют некоторые опасения (вполне реальные), что новый парламент не будет соблюдать достигнутых соглашений.

РЕЗЮМЕ:

В конце февраля мы имеем два сильных драйвера для роста рынков.

На период до 20 марта просматривается достаточно много событий, которые могут с большой вероятностью инициировать новые импульсы роста.

Поэтому текущее ралли может спокойно продлиться до 15 марта или даже до конца марта, учитывая традиционный windows dressing (приведение в порядок балансов в конце квартала).

Уход от риска в этот период может быть связан с тем, что во второй половине марта рынки могут начать отыгрывать риски, связанные с выборами в Греции и Франции.

Сделка по Греции состоялась и хотя по ней есть много вопросов, но, тем не менее, это несомненный позитив.

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях.

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция на период до 20 марта будет продолжать играть важную роль, генерируя периодически импульсы роста.

Во вью рынка, который выйдет в течение 2-3 часов, будет календарь будущих событий, связанных с Грецией.

Фсип откатился к 1355 вчера, сегодня у 1362, минимальное движение для него в -20 пунктов на сегодня, к 1340, было бы очень логичным. Если и этого не будет, если к пятнице фсип не отойдет от показанных хаев года хотя бы на -40-50 пунктов, то это уже будет вообще ни в какие ворота. И так идут совершенно не рыночные движения, и так искусственно вычистили внешний фон, надули оптимизьмой все рынки, особенно европу, причем это не экономический, а чисто психологический оптимизм, если же еще и выдыхать не будут, только вдыхать, то действия крупных игроков перестанут быть понятными напрочь.

Дакс обновил хаи года и откатил в минус. Все готово к коррекции, нужна отмашка.

Наши понимают, что в ближайшие пару дней у амеров должно быть заметное движение, и оно с огромной вероятностью будет вниз. А у нас 23 февраля выходной, поэтому мы совершенно спокойно и логично закрылись вчера в минусе, и скорее всего вверх торопиться не будем и сегодня. Но при бренте в 121.4 наш рынок становится недокупленным. Поэтому нашим мишкам очень нужно, чтобы амеры начали коррекцию обязательно на этой неделе, сейчас мы готовы сыграть в нее, а потом может быть уже устанем ждать и пойдет новая игра вверх.

Процесс приготовления мраморной говядины, по-видимому, откладывается.

Во вторник фондовые индексы США завершили торговую сессию в нейтральной зоне. Американцы, как любители всего «cool» и «super» не смогли удержаться от того, чтобы не вытянуть свой индекс Dow Jonesк круглой отметке 13 000 пунктов – максимум более, чем за 2,5 года. Участники рынка дождались закрытия сделки по Греции. Доходность S&P-500 по отношению к американским бондам приближается к историческому максимуму. Что дальше? Парадоксально, но такая ситуация может сохраняться еще какое-то время. А именно, до тех пор, пока на биржах не появится очередная «страшилка», которая убьет оптимизм, или пока инвесторы не осознают, что текущие уровни рынка не соответствуют реалиям экономики. Второй вариант пока подходит больше.

Сохранение позитива на заокеанских фондовых биржах поддерживает сильными цены на нефть. Котировки смеси Brentв среду утром мы видим на отметке $121,5/барр. То есть сейчас цены на нефть выходят на ценовые уровни максимумов, с которых начался обвал рынка в мае прошлого года. Примечательно, что в СМИ уже появляются сообщения о том, что вторая операция LTRO от ЕЦБ, намеченная на 28-29 февраля может стать последней. Европейские монетарные регуляторы хотят притормозить стимулирующие программы, пока они не дали негативных побочных эффектов.

Азиатские биржевые индексы чувствуют себя сегодня относительно неплохо (MSCIAsia+0,18%), даже, несмотря на то, что индекс деловой активности в промышленном секторе КНР (PMI HSBC) за февраль хоть и поднялся до уровня 49,7 п. (отмечено падение заказов на экспорт), но все еще остается ниже рубежа 50 п., отделяющего рост от стагнации.

Открытие торгов на нашем рынке акций в среду мы ожидаем увидеть в умеренно позитивной зоне. Рекордные цены на нефть и постепенное восстановление оптимизма в американских фьючерсах (S&P +0,15%) дают больше сил биржевым «быкам» на открытии. Вчера индекс ММВБ два раза в ходе торгов протестировал поддержку на 1555 п. Сегодня мы рассчитываем увидеть возврат индикатора в диапазон 1565-70 п. В секторе нефтяных акций мы ждем сохранения тенденции вторника: перераспределения интереса игроков из бумаг Лукойла в Роснефть. Причиной тому стала вчерашняя новость о том, что Лукойл до 2021 г. намерен увеличить затраты на производство до $155 млрд. С учетом того, что днем в еврозоне выходит много макростатистики, дневные торги могут пройти волатильно, хотя и в узком диапазоне. На наш взгляд, дневные движения фьючерса РТС сегодня будут ограничены уровнями 164500 – 166500 п.