Финансовый директор ООО «Феррони» Сергей Степаненко поделился с инвесторами актуальными новостями об успехах компании в части погашения обязательств и снижения долговой нагрузки, планами на будущее, а также дал комментарии о ходе судебных разбирательств, в которых фигурирует эмитент.

Начнем с самого важного: ООО «Феррони-Тольятти» реализовало производственную площадку (земельный участок и расположенное на нем здание), где ранее располагался покрасочный цех, на котором 13 мая 2023 году произошел пожар.

Поскольку объект находился в залоге ПАО «Сбербанк России», то большая часть средств от реализации объекта пошла на частичное погашение задолженности перед этим кредитором, еще часть эмитент направил на погашение обязательств перед бюджетом.

До конца 2024 года ГК «Феррони» планирует реализовать еще один объект — складские помещения, расположенные в поселке Агроном Краснодарского края. Это имущество также находится в залоге, и средства, вырученные от его реализации, будут направлены на погашение кредита.

Также в этом году ООО «Феррони» ожидает поступления страховых выплат от компаний «Ингосстрах», «Альфа Страхование», «Энергогарант» и «Согласие», выступавшими страховщиками оборудования, поврежденного в результате пожара и находившегося в лизинге. Все средства, которые в рамках страховых выплат поступят в распоряжение «Феррони», также будут направлены на погашение финансовых обязательств компании (прежде всего — перед лизинговой компанией «Дельта Лизинг»).

Что касается судебных дел, о которых мы писали ранее: группа компаний «Феррони» продолжает отстаивать свои права в судебном разбирательстве по иску от прокуратуры города Тольятти и Самарской области о правомерности применения режима вынужденного простоя.

Несмотря на вынесенные ранее судебные решения, компания уверена в своей правоте и аргументирует выбранную позицию тем, что судебный иск был подан до вынесения официального заключения специалистами МЧС и исходя из возбужденного уголовного дела, о нарушении правил пожарной безопасности, которое впоследствии было закрыто. Представитель «Феррони» подчеркнул, что компания продолжает подавать апелляции в вышестоящие судебные органы и отстаивать свою позицию.

К сожалению, у ООО «Феррони» сохраняется задолженность перед ФНС, что привело к блокировке счетов организации. Задолженность постепенно погашается за счет поступлений на счета компании.

В диалоге с эмитентом также был поднят вопрос о способности компании своевременно обслуживать облигационные выпуски в обращении (купонные платежи и частичное погашение номинальной стоимости бумаг по заявленному графику). Согласно комментарию финансового директора компании, все предстоящие платежи учтены в антикризисном плане компании, но обслуживание всех займов и кредитов компаний, входящих в ГК «Феррони» осуществляет на данный момент ООО «Феррони Йошкар-Ола». Ранее затруднений с приемом средств от ООО «Феррони Йошкар-Ола» у Национального расчетного депозитария не возникало. Однако в свете последних событий ООО «ЮЛКМ», выполняющее функции представителя владельцев облигаций по всем трем выпускам, направило в адрес НРД запрос с просьбой подтвердить наличие такой возможности в дальнейшем.

Свой дебютный выпуск облигаций № 4B02-01-00138-L эмитент разместил в апреле 2024 года, и сейчас находится в процессе освоения средств. «ХРОМОС Инжиниринг» поделился тем, куда направилась часть средств, и в какой период планируется освоение оставшейся.

При размещении выпуска эмитент обозначал, что планирует распределить облигационный выпуск объемом 500 млн рублей на несколько направлений: открытие сервисных центров; развитие производственного участка в Нижнем Новгороде, оснащение его необходимым оборудованием и внедрение новых технологий; приобретение оборудования для развития направления по металлообработке; часть инвестиций — на пополнение оборотных средств.

На текущий момент эмитент находится в процессе освоения средств от облигационного выпуска: 150 млн руб. направлено на приобретение оборудования для развития производственного участка в Нижнем Новгороде, а также нового цеха в Дзержинске — поставку оборудования компания ожидает в июле. Также на новой площадке в Дзержинске планируется запуск производства на базе новых технологий — 50 млн руб. эмитент инвестировал в научные разработки. Еще часть инвестиций в размере 50 млн руб. направлено на пополнение оборотных средств, также в соответствии с заявленными ранее целями.

Оставшуюся часть облигационного выпуска в размере 250 млн рублей эмитент рассчитывает освоить в течение ближайших 1,5 месяцев. Часть средств планируется направить на открытие сервисных центров — при выборе локации упор делается, прежде всего, на количество предприятий в регионе, где используется оборудование «ХРОМОС Инжиниринг». На сегодняшний день компания рассматривает открытие центров в Уфе, где высока концентрация компаний, использующих приборы производства эмитента, также в Санкт-Петербурге, вблизи которого строится большой комплекс.

Оставшаяся часть также пойдет на пополнение оборотных средств с целью развития компании. Так, планируется сотрудничество с Китаем — подписан меморандум о взаимовыгодном сотрудничестве: «ХРОМОС Инжиниринг» намерен поставлять оборудование партнерам в Китай, которые, в свою очередь, будут снабжать эмитента комплектующими для разработки новых продуктов. В компании ожидают, что первые взаимные поставки будут осуществлены еще до начала осени, и эмитенту как раз требуются резервы для финансирования первой партии поставок.

Также реализация договора совместно с «Газпром ВНИИГАЗ» (главный научно-исследовательский центр ПАО «ГАЗПРОМ») будет проведена с использованием облигационных средств. Уже сейчас есть согласованный проект договора, рассчитанный на 5 лет совместной работы. В рамках работ по договору эмитент планирует разработать 150 методик. На сегодняшний момент у уже согласовано первых шесть из них. Также изготовлен анализатор серы для газораспределительных станций Газпрома, идет разработка нового ГОСТа. Это огромный шаг вперед, поскольку предприятия и лаборатории только с утвержденными ГОСТами смогут использовать в работе прибор по соответствующей методике.

По действующему выпуску облигаций эмитент добросовестно выполняет обязательства перед инвесторами, выплачивая купонный доход своевременно и в полном объеме согласно графику.

Эмитент продолжает активно развиваться за счет открытия новых ПВЗ, а также экспансии в новые страны. Данные факторы позитивно отражаются на операционных показателях сервиса СДЭК и показателях финансово-хозяйственной деятельности. Рассмотрим подробнее.

Ежесуточное количество отправлений по итогам 1 квартала 2024 года существенно возросло.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 75%, а в отчетном периоде составила 78% или 23,7 млн шт.

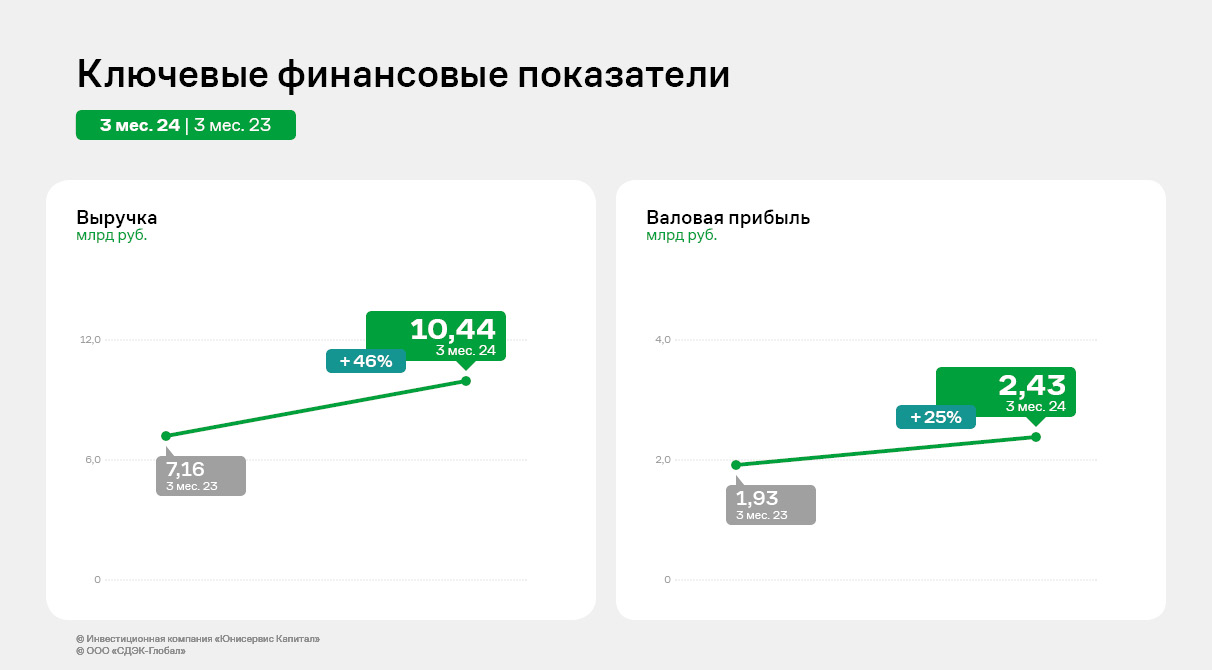

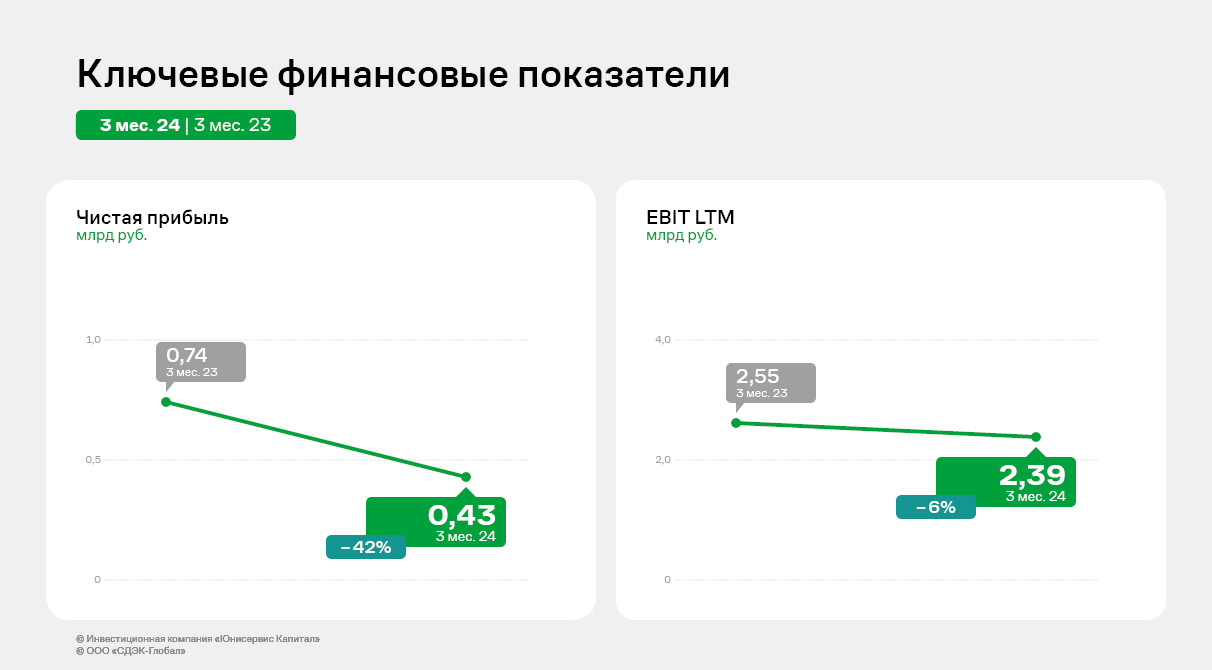

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику:

Выручка эмитента за 3 мес. 2024 года увеличилась на 45,9% к АППГ и зафиксирована на уровне 10 444,7 млн руб. Также уверенный рост демонстрирует валовая прибыль: рост составил 25,4% за те же сравниваемые периоды. Следует отметить снижение чистой прибыли в отчетном периоде на 42,1% в сравнении с итогом 1-го квартала 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов. Но несмотря на это, показатель EBIT LTM практически сохранился на уровне прошлого года и составил 2 385,1 млн руб.

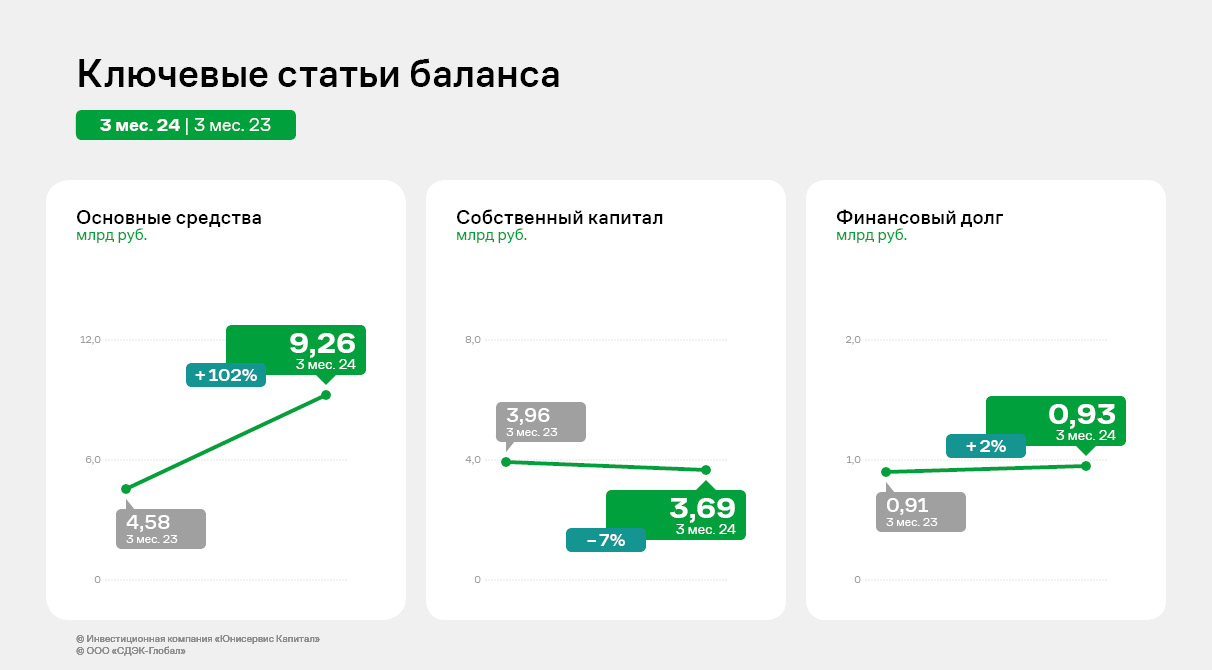

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при несущественном росте величины финансового долга (на 1,9%) произошел существенный рост основных средств (на 102,2%) из-за изменения в учете долгосрочной аренды.

Все показатели долговой нагрузки эмитента исторически находятся на низком уровне и имеют существенный запас прочности.

* Доставка посылок от интернет-магазинов физическим лицам