Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Группа Компаний поделилась планами по инвестициям в агробизнес на 2021 год:

1,3 млрд рублей пойдет на обновление технического парка

1 млрд рублей будет направлен на расширение земельного банка

500 млн рублей пойдут на реконструкцию и модернизацию сахарных заводов и животноводческих комплексов

200 млн рублей будет направлено на увеличение орошаемых земель на 1000 Га

По итогам 2020 года, как отмечает издание, выручка компании составила 34 млрд рублей, чистая прибыль увеличилась на 87% до 5,5 млрд, EBITDA — на 44% до 9,4 млрд

В Financial Times вышла статья про значительный рост котировок товаров с начала года, который возобновил разговоры о начале суперцикла товаров.

Высокий спрос из Китая, правительственные послепандемийные расходы и ставка на зелёную экономику указываются как основные факторы роста.

Так палладий, который используется в машиностроительной отрасли для снижения выбросов, бьёт рекорды в последние недели. Ключевые агрокультурные товары также стремительно растут, цена на кукурузу превысила 7$ за бушель впервые за 8 лет. Медь бьёт 10 летние рекорды, а бобы 8 летние. Индекс S&P GSCI, который отслеживает цены 24 видов сырья, вырос с начала года на 24%

«Восстановительный импульс в российской экономике еще больше, чем ожидалось ранее, сместился в 2021 г., и возвращение экономической активности на уровень конца 2019 г. произойдет уже во второй половине 2021 года. В 2021 г., по оценкам Банка России, российский ВВП вырастет на 3,0–4,0%. В последующие годы экономика будет постепенно возвращаться на траекторию сбалансированного роста, темпы прироста ВВП составят 2,5–3,5% в 2022 г. и 2,0–3,0% в 2023 году»

«В феврале-марте 2021 г. годовая инфляция росла и составила 5,79%. Повышательное давление на цены оказывали также увеличение издержек и действие немонетарных факторов. В этих условиях прогноз Банка России по инфляции на 2021 г. увеличен до 4,7–5,2%. Повышенный инфляционный фон требует более быстрого перехода к нейтральной денежно-кредитной политике, чем это ожидалось в феврале. С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 г. и будет находиться вблизи 4% в дальнейшем.»

«Деловая активность в российской экономике в I квартале 2021 г. продолжила восстанавливаться. По оценке Банка России, выпуск базовых видов экономической деятельности (промышленность, сельское хозяйство, торговля, строительство, транспорт) увеличился на 1,3% по сравнению с предыдущим кварталом и уже вернулся к уровню IV квартала 2019 года»

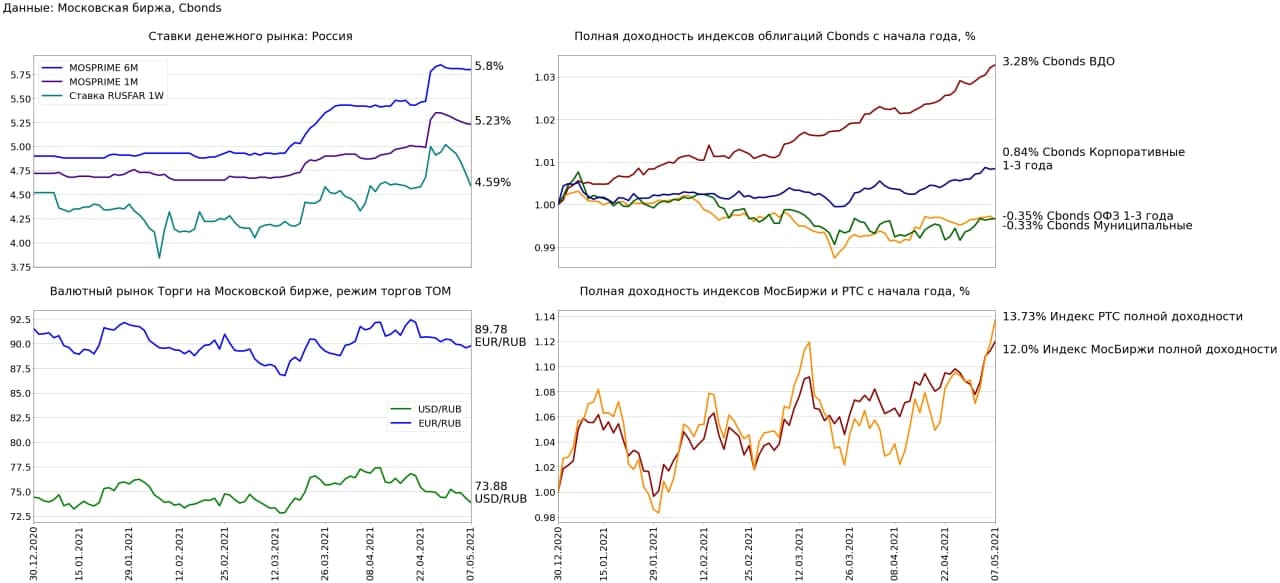

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME не изменилась, текущее значение 5.81% (-0.04 п.п. н/н, +0.91 п.п. с начала года)

• 1 месячная ставка MOSPRIME снизилась на -0.02 п.п. до 5.26% (-0.09 п.п. н/н, +0.54 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.84% (-0.1 п.п. н/н, -0.68 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару снизился на 0.02% до 74.86 USD/RUB (+0.6% н/н, +0.6% с начала года)

• Рубль по отношению к евро укрепился на 0.07% до 89.8775 EUR/RUB (-0.35% н/н, -1.79% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 1.85% до 6596.08 пунктов (+1.83% н/н, +10.81% с начала года)

• Индекс полной доходности РТС вырос на 2.2% до 2778.27 пунктов (+1.76% н/н, +10.71% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.05% (+0.18% н/н, +3.04% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.14% (+0.27% н/н, +0.87% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.01% (+0.13% н/н, -0.3% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.04% (+0.28% н/н, -0.36% с начала года)

Доходности портфелей PRObonds за последние 365 дней – 14,9% для облигационного портфеля #1 и 9,5% для смешанного портфеля #2.

В ближайшие месяц-полтора «Иволга Капитал» планирует провести ряд облигационных размещений, и новые выпуски попадут в портфели. Одно из размещений сегодня – строительная компания «Литана» (300 млн.р., 3 года, купон 13%). Последующие размещения приведены в таблицах портфелей.

Под новые выпуски, как и в иных случаях, будут сокращаться более ранние облигационные позиции. Во всех случаях происходит именно сокращение. Исключение – ПКБ, облигации которого в основном амортизировались, а сама амортизация серьезно снизила доходность бумаг. Остатки этого выпуска будут выведены из портфелей полностью. Принципиальной разницы, что из предложенного выводить из портфелей раньше, что позже, нет.

Целевой доходностью 2021 года для обоих портфелей остается 11% (до уплаты НДФЛ), хотя за первые 4 месяца года доходность облигационного портфеля PRObonds #1 всё ещё не превысила 9% годовых (2,92% в абсолютном значении). При этом портфель #2 может быть закрыт нынешней осенью, по истечение 3 лет ведения, если не будет выходить на целевую доходность. Портфель #1 в течение всего срока ведения соответствует целям по доходности или опережает их. Для него серьезных преобразований не предполагается.

Все операции портфелей публикуются в открытом доступе до момента их совершения.

Иволга Капитал сохранила 15 место в рэнкинге Cbonds среди всех организаторов облигационных размещений (рыночные выпуски, без учета собственных выпусков организатора) с долей рынка 1%.

Планируем в мае подняться и в рэнкинге, и в доле рынка.

Замечаю уменьшение полемики о судьбах рубля. Напряжения и эмоций здесь было много в течение весны. Надо сказать, рубль за это время принципиально не ослаб, а в течение апреля даже несколько укрепился к доллару. Считаю, что нацвалюта в значительной мере вобрала в себя худшие ожидания участников рынка, эти ожидания уже включены в цену. И не ждал бы ослабления рубля в близкой перспективе. Думаю, в предстоящие недели рубль будет или стабилен вблизи сложившихся котировок, или укрепится.

Но, если укрепится, то в первую очередь к евро. Пара EUR/USD на истекшей неделе обозначила движение вниз. Полагаю, это снижение будет продолжено. Хотя ориентиров снижения пары пока не ставлю.

Российский рынок акций мне менее понятен. Наверно, тенденция его повышения, стартовавшая в прошлом ноябре, себя исчерпала. Пока не готов сделать уверенных выводов, но считаю рынок уязвимым к коррекции.

При этом отношение к рублевым облигациям у меня спокойное. Как и месяц назад, считаю, что дно котировок достигнуто. Не ждал бы какого-то заметного ценового роста. Т.е. голосую за диапазонную динамику.

Еще с конца прошлой осени предполагал, что американские фондовые индексы выходят на финишную прямую долгосрочного подъема, но длиться она может долго. Тогда закладывал разворот рынка через полгода, примерно в апреле и долгое время прогнозировал продолжение повышения. Разворота всё еще нет. Однако времени для продолжения бычьей тенденции, в моем понимании, у американского рынка остается немного. Растет вероятность того, что уже в мае рынок начнет-таки проседать.

Нефть также отношу к рискованным инструментам. Ее рост выдыхается, а трендовый рост, вероятно, завершился или завершается. О том, глубокой ли будет возможная просадка, смогу судить, когда и если нефть Brent уйдет ниже 64-63 долл./барр.

К золоту отношения не изменил. Как и ранее, считаю, что рост апреля локальным. И жду возврата металла в главенствующую падающую тенденцию с целью снижения в районе 1 600 долл./унц.

Количество предоставленных кредитов за март 178 111 (+22,9% м/м), объем предоставленных кредитов за месяц составил 500 956 млн рублей (+24,2% м/м)

Общая задолженность по предоставленным кредитам составляет 9,77 трлн рублей. Размер просроченной задолженности снизился на 0,8% до 71 060 млн рублей и равен 0,7% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 19,5 лет (+1,74% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца вернулась к минимальным значениям февраля до 7,23%