Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

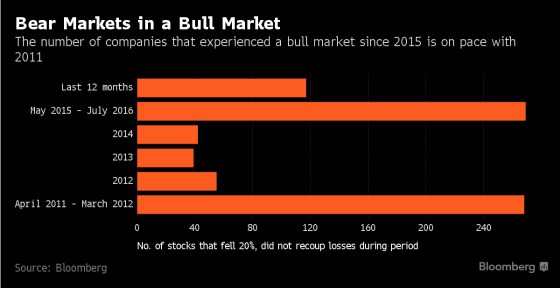

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.

Анализируя американские ETF, я выделяю Vanguard REIT, который отслеживает динамику индекса недвижимости США MSCI REIT Index и состоит из десятки крупнейших эмитентов сектора. В данный ETF входят Simon Property Group (7,99%), Public Storage (4,48%), Welltower (3,22%), Equinix (3,19%), Prologis (3,06%), Equity Residential (2,99%), AvalonBay Communities (2,94%), Ventas (2,91%), Boston Properties (2,41%) и Realty Income Corp. (2,07%).

Дальнейшему повышению стоимости ETF Vanguard REIT в среднесрочной перспективе будет способствовать сильная статистика по рынку труда. В стране стабильно повышается уровень занятости, а заработная плата в мае увеличилась на 4,6% г/г. Дальнейшее улучшение данных показателей положительно скажется на покупательной способности, что будет способствовать покупкам недвижимости.

Источник: tradingeconomics.com.

Динамика ВВП США за 2-й квартал оказалась хуже ожиданий, недостаточным был и рост инфляции. Эти результаты способны отсрочить решение ФРС повысить ставки в этом году, что положительно повлияет на рынок недвижимости, и будет способствовать повышению стоимости фонда ETF Vanguard REIT, так как инвесторы будут искать активы, а не держать средства.

Vanguard REIT получит поддержку от инвесторов в сентябре после выделения недвижимости в отдельный, одиннадцатый сегмент американского фондового рынка. Данный факт подтолкнет управляющих фондов, отслеживающих динамику индексов MSCI и S&P 500, к перераспределению своих вложений в пользу увеличения доли REIT, благодаря хорошей диверсификации компаний недвижимости, дивидендной доходности и низким комиссиям.

Интерес у крупных инвесторов к рынку недвижимости США есть и сейчас. По данным State Street Global Advisors, приток средств в ETF, специализирующиеся на секторе недвижимости, составил $1,4 млрд в прошлом месяце и $5,3 млрд с начала года. Это говорит об увеличении их популярности. Более того, за 12 месяцев приток средств в эти ETF достиг $7,9 млрд, что обеспечило сектору лидерскую позицию.

Акции REIT привлекают внимание высокой дивидендной доходностью, особенно с учетом того, что объем облигаций с отрицательной доходностью в мире достиг $11,7 трлн и их количество будет только повышаться благодаря валютным войнам. Этот фактор также заставит инвесторов присмотреться к рынку недвижимости США.

Из-за особенностей американского налогообложения REIT выплачивает в виде дивидендов 90% прибыли. Дивидендная доходность составляет 3,35%, комиссия — 0,12% годовых при 0,45% в среднем в этой категории.

Источник: etf.com.

На мой взгляд, перспективы Vanguard REIT остаются позитивным c учетом отсрочки повышения ставки ФРС и уверенной позитивной динамикой заработной платы и занятости в Штатах. Заинтересованность инвесторов в секторе недвижимости, на мой взгляд, будет и далее повышаться из-за наличия в мире огромного объема облигаций с отрицательной доходностью.

Учитывая вышесказанное, считаю разумным включение ETF Vanguard REIT в среднесрочные инвестиционные портфели с целью $98-99.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

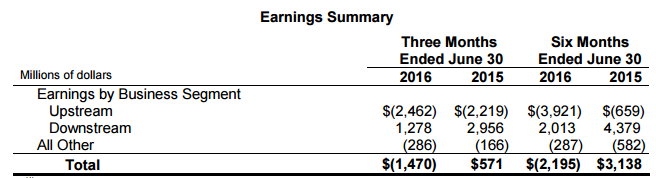

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

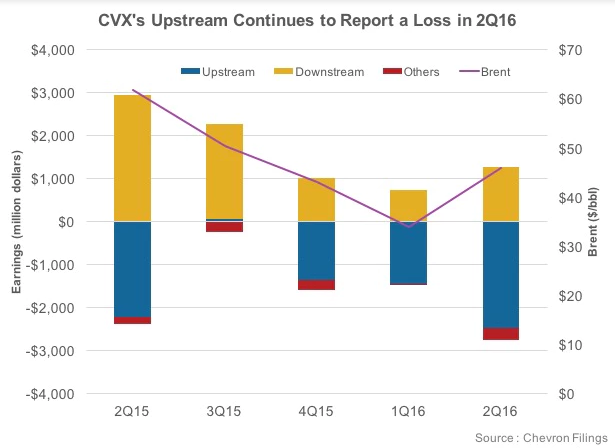

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

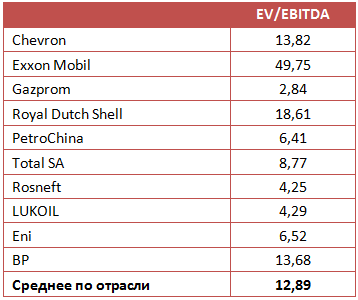

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания UnitedHealth Group (UNH), крупнейший в США игрок на рынке медицинского страхования, опубликовала финансовый отчет за 2-й квартал. Количество застрахованных компанией за отчетный период выросло на 320 тыс., до 47,98 млн. Это вкупе с улучшением медицинских программ позволило UNH увеличить выручку на 28% г/г, до $46,5 млрд. Причем консенсус предполагал результат на уровне $45,3 млрд.

Источник: unitedhealthgroup.com.

Доходы страхового бизнеса компании, UnitedHealthcare, повысились на 14% до $37.6 млрд. При этом выручка подразделения Optum, занимающегося предоставлением технологических и консультационных услуг в сфере медицинского страхования, подскочила на 52% до $20.6 млрд.

Источник: unitedhealthgroup.com.

Операционная прибыль UnitedHealth Group поднялась на 10,6%, до $3,203 млрд, операционная рентабельность составила 6,9%. Скорректированная прибыль на акцию возросла на 13%, до $1,96, и заметно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $1,89. Руководство UnitedHealth повысило прогнозный диапазон скорректированной EPS по итогам года до $7,80-7,95.

Во 2-м полугодии компания планирует увеличить число клиентов за счет выхода на рынок Пенсильвании в рамках участия в государственных программах. В конце июля UnitedHealth приобрела третью по величине медицинскую компанию из Колорадо RMHP, численность клиентов которой составляет приблизительно 240 тыс. За счет двух этих факторов UnitedHealth в следующем отчетном периоде сможет отразить расширение клиентской базы и рост выручки.

UnitedHealth активно работает над долговой нагрузкой. Соотношение между долгом и капиталом уменьшилось с конца 2015-го на 90 б.п. и составило 47,8%. Причем компания планирует сокращать задолженность и далее.

Безусловно, положительно можно расценить намерение UnitedHealth выйти из числа участников программы ObamaCare до 2017 года. Это позволит сократить издержки на $500 млн ежегодно. После президентских выборов процесс выхода из программы может ускориться, так как один из кандидатов на пост главы Белого дома Дональд Трамп выступает за отмену системы ObamaCare.

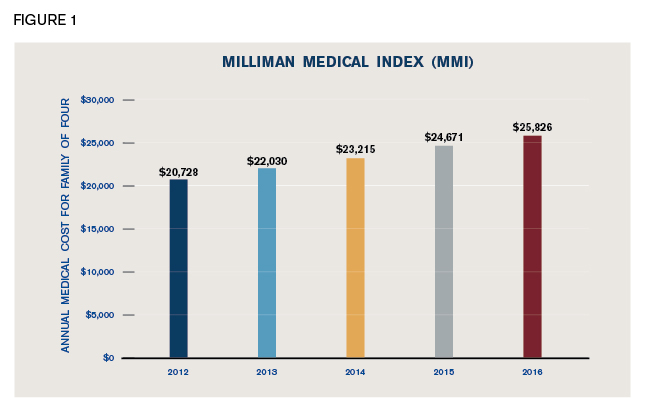

Отмечу также постепенный рост стоимости медицинского обслуживания в США. Расходы средней американской семьи, связанные с оказанием медицинской помощи, в текущем году впервые превысили $25 тыс. Это обстоятельство либо будет стимулировать интерес граждан к страхованию, либо заставит покупать более дорогие пакеты страхования. Данный фактор положительно отразится на выручке UnitedHealth Group в среднесрочной перспективе.

Источник: milliman.com.

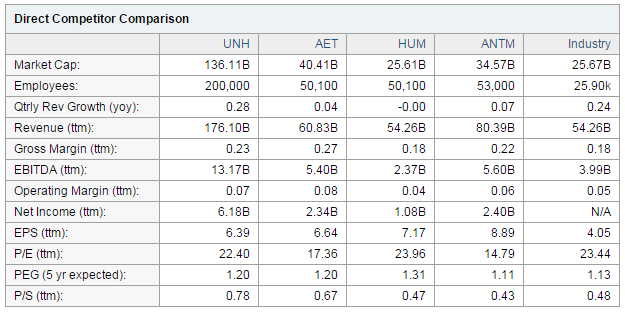

Анализируя деятельность конкурентов UnitedHealth прежде всего стоит выделить Aetna Inc (NYSE:AET), которая, на мой взгляд, менее успешно работает над снижением затрат. Так, в 2014 году она заплатила $605 млн, в 2015-м — $1,1 млрд по системе Obamacare. Aetna не сумела добиться успехов в индивидуальном коммерческом бизнесе. По данным отчета за 2015 год, индивидуальный коммерческий бизнес принес компании 3-4 % общих убытков. Данный факт, указывает на сохраняющуюся зависимость от государственных программ. Этим могла бы воспользоваться UnitedHealth Group, которая активно работает над улучшениями собственных программ в плане эффективности и доступности.

По росту квартальной выручки к году, доходам за 12 месяцев, EBITDA ttm , net income ttm (чистая прибыль за 12 мес.), P/S ttm (цена за акцию к продажам на акцию за 12 мес.) UnitedHealth опережает конкурента в лице Aetna Inc. В то же время по таким показателям как, gross margin ttm, operation margin ttm, EPS ttm наблюдается незначительное преимущество Aetna Inc. В то же время, учитывая уверенный рост числа клиентов и работу над улучшениями своих программ, у UnitedHealth есть потенциал роста.

Источник: finance.yahoo.com.

Источник: tradingview.com.

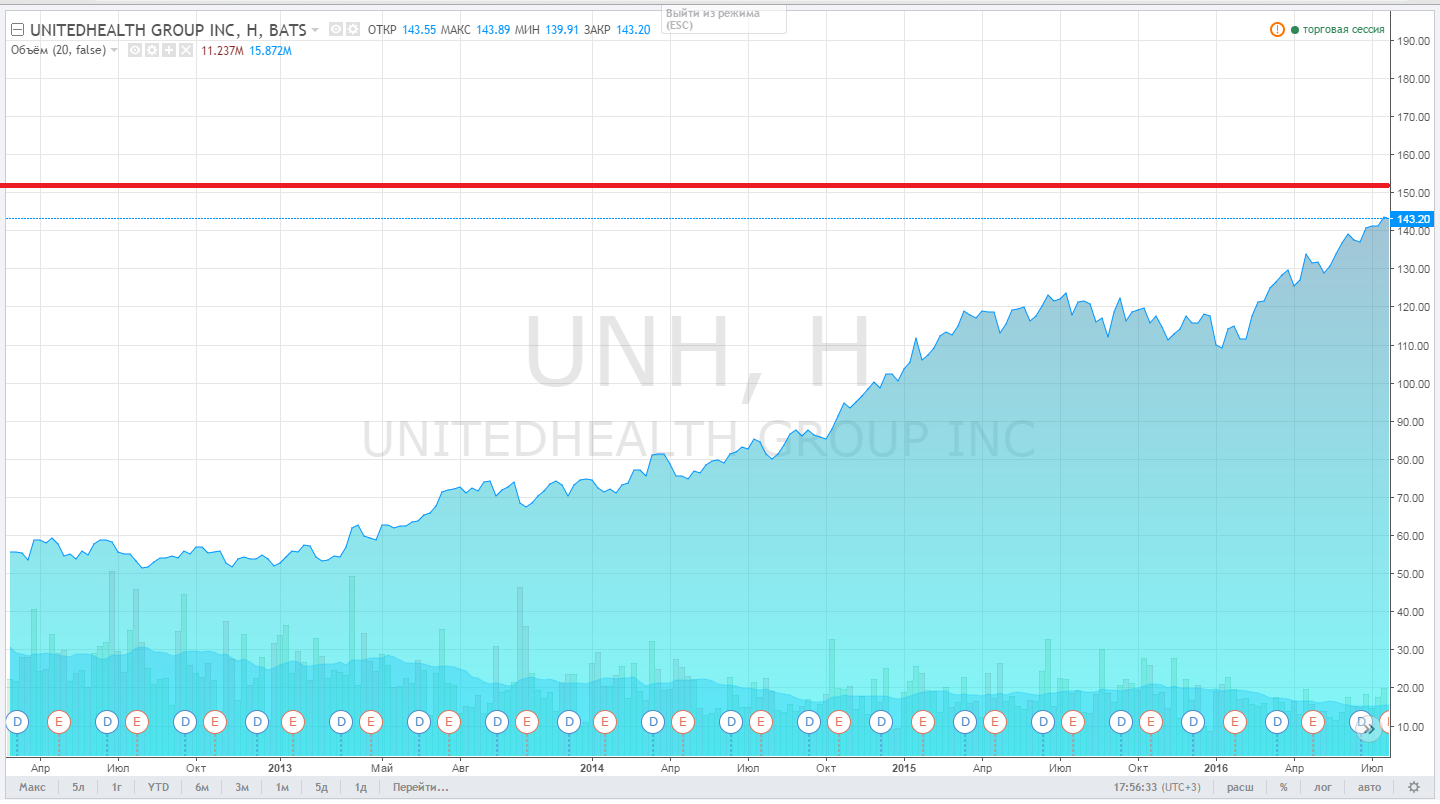

Я считаю, что продолжающееся увеличение числа клиентов UnitedHealth, сильный баланс, а также присутствие в бизнесе высокоприбыльных сегментов позволят компании и далее демонстрировать устойчивое улучшение финансовых показателей. Я также положительно оцениваю планы руководства компании по постепенному выходу из убыточного бизнеса, связанного с предоставлением услуг медицинского страхования в рамках программы ObamaCare. По моим расчетам, целевая цена акций UnitedHealth равна $153. Рекомендую данный инструмент для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

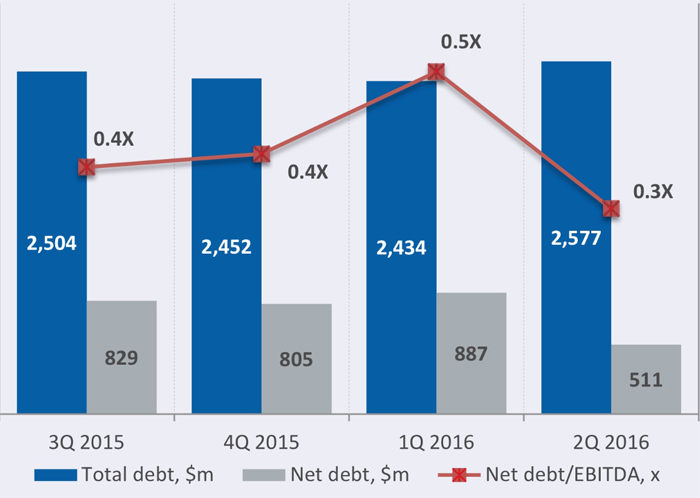

В прошлый четверг, 21 июля, Северсталь отчиталась за 2-й квартал и первые шесть месяцев 2016 года. В принципе, квартал к кварталу результаты неплохие, но в соотношении год к году они весьма плачевны.

С учетом внешних факторов слабая отчетность металлурга не выглядит неожиданностью. Залогом успеха металлургических компаний была и остается цена на сталь, которая снизилась более чем вдвое, но уже в феврале этого года начала восстанавливаться, что и вылилось в положительную динамику показателей в поквартальном сопоставлении. Не стоит забывать и об антидемпинговых пошлинах со стороны ЕС на холоднокатаный и горячекатаный прокат, расследование по которым еще продолжается.

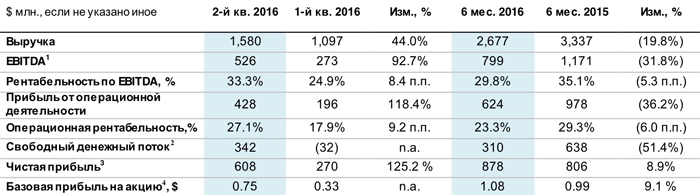

Поддержку улучшению результатов 2-го квартала по сравнению с 1-м оказал сезонный спрос на продукцию на внешних рынках и внутри России. В итоге выручка компании увеличилась на 44% кв/кв, до $1,58 млн, а EBITDA выросла почти в два раза, достигнув $526 млн.

Рост продаж стальной продукции на 14%, до 2,8 млн тонн, повышение цен на нее, а также прибыль от курсовых разниц в размере $181 млн помогли компании увеличить чистую прибыль на 125,2% кв/кв, до $608 млн.

Кроме того, Северсталь вывела свободный денежный поток из отрицательной зоны, где он находился в прошлом квартале, и вернула показатель к достаточно высокому уровню.

Чистый долг Северстали снизился на 42,2% кв/кв за счет выкупа и погашения части облигаций, которые должны были обращаться на рынке до 2017 года. Соотношение NetdDebt/EBITDA составило 0,3х, что является одним из самых низких показателей среди сталелитейных компаний в мире.

Стоит отметить, что, даже несмотря на трагическое происшествие на шахте Северная и отрицательную конъюнктуру, оба дивизиона компании смогли улучшить финансовые показатели. Это свидетельствует об эффективной работе менеджмента, который способен даже в тяжелые для сектора времена принимать осознанные решения и оперативно перераспределять продажи на рынках.

По итогам 2-го квартала совет директоров компании рекомендует выплатить в виде дивиденда 19,66 руб. на одну обыкновенную акцию, что при текущих котировках принесло бы 2,63% доходности.

Что касается прогноза для компании, то, на мой взгляд, он неблагоприятный. Пессимистические ожидания связаны прежде всего с ценой на продукцию, которая в данный момент находится под давлением возрастающего предложения и, как следствие, роста мировых запасов. Не стоит также забывать и про антидемпинговые расследования Евросоюза в отношении российских металлургических компаний.

По мультипликатору Р/Е акции компании выглядят переоцененными по сравнению со средним по отрасли показателем, который равен 13,2. Таким образом, рекомендовать покупку обычки, даже несмотря неплохую поквартальную динамику финансовых показателей, оснований нет и моя рекомендация по обычке Северстали — «продавать».

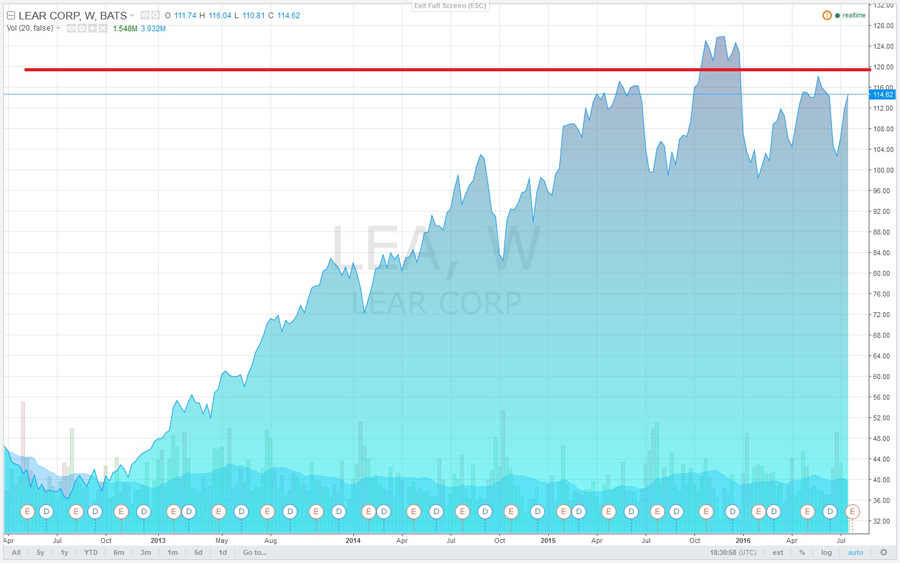

Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

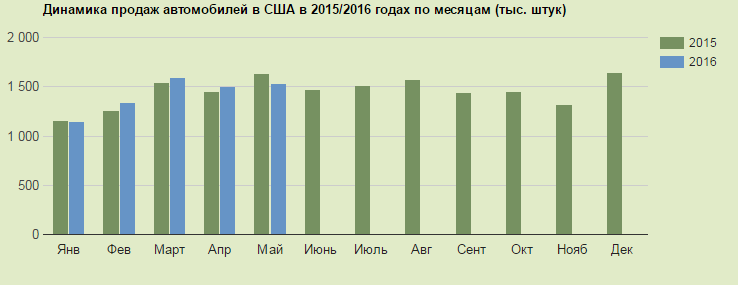

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

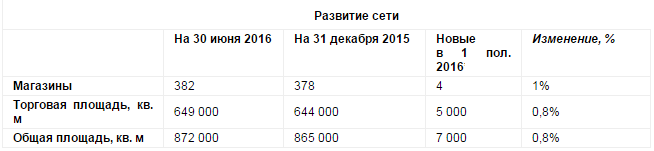

Торговая сеть М.Видео раскрыла операционные результаты за 2-й квартал и 1-е полугодие 2016 года, продемонстрировав хороший рост продаж.

За январь-июнь сеть пополнилась шестью новыми магазинами, причем пять торговых точек были открыты во 2-м квартале. Из-за переезда было закрыто два магазина. В итоге их общее количество на 30 июня составило 382, а торговая площадь достигла 649 тыс. кв м.

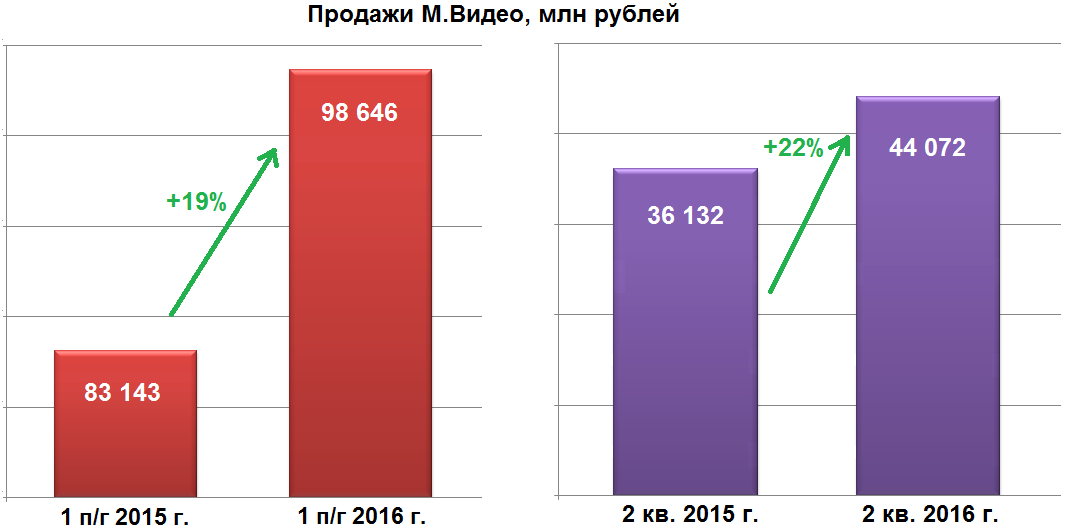

При этом выручка М.Видео с апреля по июнь поднялась более чем в пять раз по сравнению с показателем того же периода прошлого года. Компании удалось увеличить продажи на 22%, до 44 млрд руб., тогда как годом ранее доход компании вырос лишь на 4%. Это стало следствием ажиотажных продаж в конце 2014 года, вызванных стремлением покупателей оградить себя от последствий девальвации рубля. После резкого всплеска покупательской активности наступил ее закономерный спад.

По итогам 1-го полугодия выручка ритейлера увеличилась на 19%, подойдя вплотную к 100 млрд руб. Онлайн-продажи увеличились на треть, достигнув 11,1 млрд руб.

Продажи в сопоставимых магазинах компании на фоне снижения покупательского потока на 7% и роста чека на 30% за 2-й квартал увеличились на впечатляющий 21%.

Таких убедительных результатов М.Видео удалось добиться благодаря высокому спросу на основные для компании товары, такие как крупная бытовая техника, телевизоры, смартфоны, игровые ноутбуки. Повышенный интерес со стороны покупателей главный исполнительный директор М.Видео Майкл Тач также объясняет рекламными кампаниями и различными предложениями по рассрочке. Еще одной причиной увеличения доходов ритейлера стал рост средней цены товаров. К примеру, известные производители смартфонов выпустили модели дороже 50 тыс. руб. лишь во второй половине прошлого года, таким образом, возник эффект низкой базы. Именно поэтому продажи смартфонов дороже 37 тыс. руб., за 1-е полугодие увеличились на треть, аналогичный рост продемонстрировали объемы реализации крупной бытовой техники ценой от 19 тыс. руб. В среднем продукция сегмента электроники за последние 12 месяцев подорожала примерно на 20-25%.

Сравнивая результаты М.Видео с показателями других ритейлеров, специализирующихся на продаже электроники и бытовой техники, я прихожу к выводу, что рост его продаж связан скорее с собственными заслугами, нежели с ситуацией на рынке в целом. Так, у DNS в денежном выражении продажи за 2-й квартал повысились гораздо скромнее. У Техносилы сопоставимые продажи за полугодие увеличились всего на 11,5%.

Безусловно, свое влияние на продажи крупных ритейлеров электроники и бытовой техники оказало и увеличение их доли на рынке. С начала 2015 года сегмент покинули такие крупные региональные и федеральные сети, как Телемакс, Сибвез, а также Белый ветер цифровой, проходящий в настоящее время процедуру банкротства.

К тому же на фоне начавшегося восстановления доходов покупатели, уже привыкшие к ситуации в экономике, стали вновь больше тратить. Напомню, что индекс потребительских настроений в стране с апреля по июнь увеличился на 11 пунктов относительно предыдущего квартала.

Несмотря на отмеченные позитивные изменения, спрос на электронику и бытовую технику в России все же еще недотягивает до уровня 2015 года. Продажи с января по май в натуральном выражении оказались ниже прошлогодних примерно на 6%. Да и во второй половине текущего года вряд ли стоит ожидать существенного увеличения объемов реализации. Во-первых, уже не будет эффекта низкой базы. Во-вторых, ввиду остающихся низкими доходов российского населения рассчитывать на оживление потребительского спроса не приходится.

Правда, акции М.Видео выглядят в настоящий момент куда привлекательнее, нежели бумаги других представителей отечественного ритейла. Этому способствует и заметная недооценка компании по мультипликатору P/E, и щедрая дивидендная политика, подразумевающая двузначную доходность, и сильная позиция на рынке благодаря громкому имени и многолетней репутации. С учетом этого консервативным, настроенным на долгосрочную перспективу инвесторам я рекомендую покупать акции М.Видео.

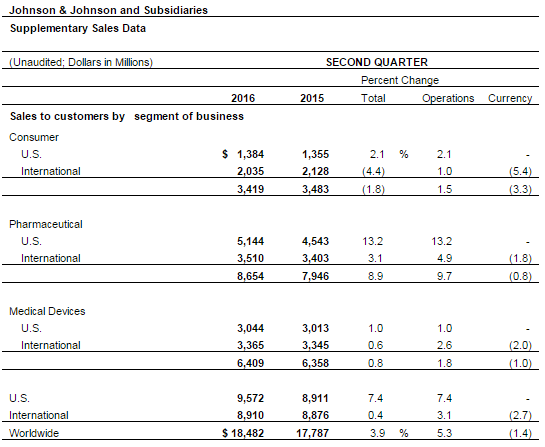

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

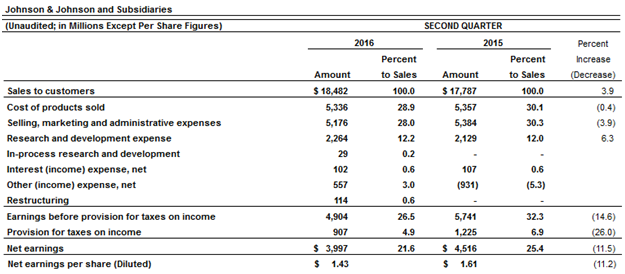

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

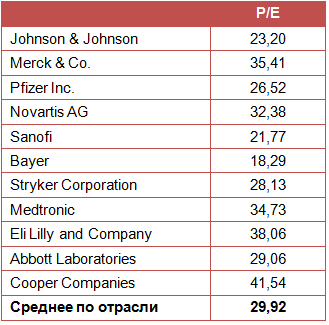

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Группа ЛСР на минувшей неделе раскрыла операционные показатели за 1-е полугодие, продемонстрировав значительное увеличение продаж.

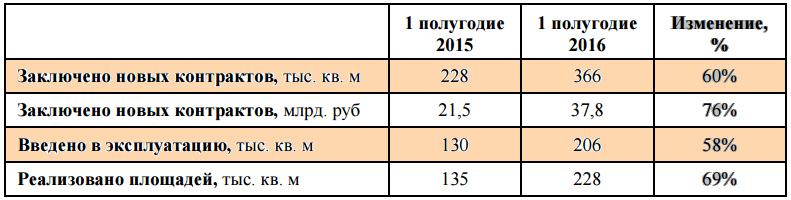

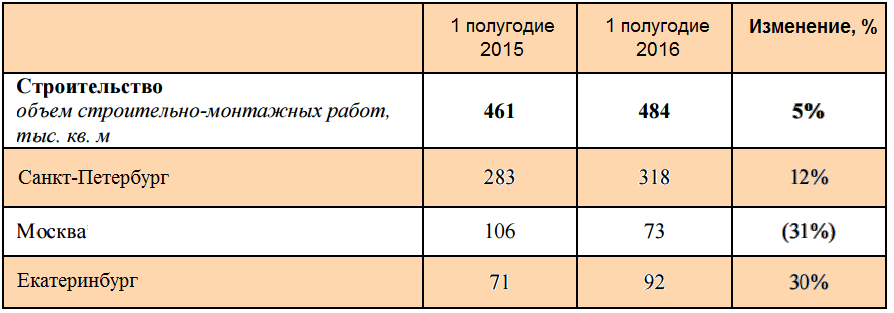

Количество заключенных контрактов с января по июнь выросло на 60%, общая площадь законтрактованной недвижимости составила 366 тыс. кв. м против 228 тыс. годом ранее. Совокупная стоимость новых заключенных контрактов повысилась на 76% г/г, до 37,8 млрд руб. Компании удалось на 58% г/г, до 206 тыс. кв. м увеличить введенную в эксплуатацию площадь. Реализованных площадей оказалось на 69% больше, чем годом ранее, или 228 тыс. кв м.

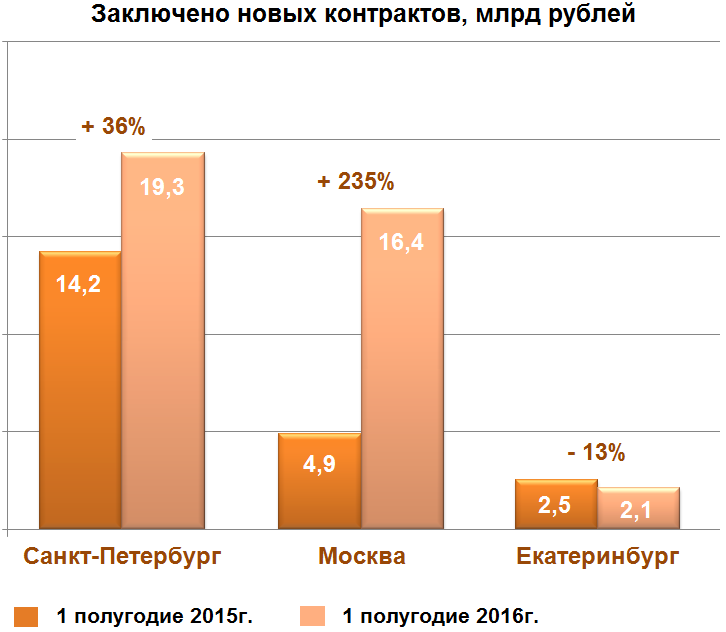

Лидером по темпу прироста продаж за отчетный период стала Москва, где количество новых контрактов увеличилось более чем в два раза, до 119 тыс. кв. м, а общая стоимость составила 16,4 млрд руб. против 4,9 млрд руб. годом ранее. Столь существенное улучшение показателя обусловлено главным образом стартовавшими продажами в проектах ЗИЛАРТ в сентябре прошлого года и Лучи в феврале текущего.

Хорошие результаты продемонстрировал и петербургский сегмент бизнеса ЛСР. Общая площадь недвижимости, на которую были заключены договоры, достигла 211 тыс. кв. м, превысив показатель аналогичного периода 2015 года на 65%. Общая стоимость новых контрактов увеличилась на 36%, до 19,3 млрд руб. Ведущую роль в росте показателя сыграла недвижимость сегмента масс-маркет. В то же время в элитном сегменте продажи сократились примерно на 2%, до 4,4 млрд руб.

Что же касается недвижимости в Екатеринбурге, то здесь итоги первых шести месяцев текущего года оказались неудачными. Количество новых контрактов сократилось на 14%, до 36 тыс. кв. м., а продажи снизились на 13%, до 2,1 млрд руб.

С января по июнь ЛСР передала своим заказчикам в общей сложности 484 тыс. кв. м жилой недвижимости из сборного железобетона, что на 5% больше показателя 1-го полугодия 2015-го. В этом плане в лидеры вышел Екатеринбург, где объем строительно-монтажных работ вырос на 30% до 92 тыс. кв. м. В номинальном же выражении ведущие позиции занял Санкт-Петербург, где данный показатель перешагнул отметку в 300 тыс. кв. м, превысив итоги аналогичного периода прошлого года на 12%. Аутсайдером же стала Москва, где результат ухудшился на 31%, до 73 тыс. кв. м.

Рассуждая о перспективах ЛСР, нужно прежде всего ориентироваться на состояние российского рынка недвижимости, где в настоящий момент сложилась достаточно интересная ситуация. На фоне повышения спроса на жилье цены не спешат расти и в большинстве регионов демонстрируют плавное снижение. Однако на самом деле ничего парадоксального в этом нет, поскольку реальные доходы населения нашей страны неуклонно снижаются в течение последних полутора-двух лет. Последний раз их прирост наблюдался только в октябре 2014 года. Инфляция тем временем остается достаточно высокой: в июне она составила 7,5% г/г, а по итогам прошлого года — 12,9%. В ситуации, когда покупательная способность людей резко снижается, вполне естественно, что им приходится тратиться главным образом на товары первой необходимости и стараться урезать все остальные расходы. Не случайно в марте в структуре оборота розничной торговли удельный вес пищевых продуктов впервые с января 2008 года превысил долю непродовольственных товаров, достигнув 50,1%.

Когда на первый план выходят вопросы выживания, собирать деньги на покупку жилья или обслуживать текущий ипотечный кредит становится все труднее. Минэкономразвития рассчитывает на осторожный рост доходов населения лишь в 2017 году, причем к 2020 году он едва дотянет до 1%. Хотя, даже если будущее отечественной экономики окажется более светлым, чем ожидается, рынок недвижимости ощутит на себе этот позитив далеко не сразу, ведь для таких крупных покупок, как жилье, требуется определенное время. Рассчитывать на имеющиеся у населения докризисные сбережения, за счет которых наряду с ипотекой и продажей старого жилья приобретаются новые квартиры, также не приходится. Так что ситуация остается весьма нетипичной: даже при текущем уровне цен чем выше спрос на жилье летом, тем меньше средств у покупателей останется к осени.

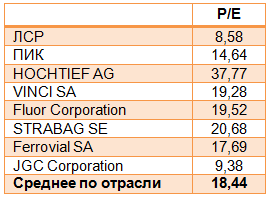

Однако все вышеперечисленные факторы не отменяют привлекательность акций ЛСР. Во-первых, долгосрочные инвесторы рано или поздно дождутся восстановления рынка недвижимости и будут щедро вознаграждены за свое терпение. Во-вторых, дивидендная политика позволяет компании на протяжении последних двух лет обеспечивать держателей своих бумаг двузначной доходностью. В-третьих, если сравнить бумаги ЛСР по мультипликатору P/E с другими представителями этой отрасли в России и мире, то очевидна их серьезная рыночная недооценка. Моя рекомендация по акциям ЛСР для долгосрочных инвесторов — «покупать».

Новость о том, что Великобритания берет курс на выход из ЕС, стала сенсацией. Согласно опросам, в такое развитие событий не верило большинство британцев. Естественно, неожиданность решения и неопределенность его последствий ударили по фондовому рынку. Однако первоначальная реакция инвесторов была явно чрезмерной. Уже в начале июля мы видим восстановление роста и повышение интереса к акциям британских компаний. Что же изменилось?

Во-первых, акции, крупнейшие эмитенты которых являются глобальными корпорациями и не зависят исключительно от британского рынка, отыгрывают ослабление фунта.

Во-вторых, на данный момент нет четкого понимания, что потеряет Соединенное Королевство от выхода из ЕС и потеряет ли в чем-либо вообще. Переговорный процесс займет длительное время и, скорее всего, ЕС и Великобритания предпочтут вариант мягкого и взаимовыгодного расставания, при котором большинство налаженных экономических связей не будет разорвано. Сейчас с обеих сторон звучит жесткая риторика, однако стоит ожидать, что Великобритания никуда не уйдет, пока не заключит интересную для себя сделку.

В-третьих, британская экономика не демонстрирует признаков развития негативных тенденций. Напротив, индекс деловой активности в промышленности по итогам июня составил 52,1 пункта, что выше предыдущего значения в 50,1 пункта. Рост ВВП в годовом выражении в 1-м квартале составил 2%, что совпало с ожиданиями рынка. Конечно, не все в экономике однозначно: например, индекс деловой активности в сфере услуг составил 52,3 пункта, хотя в мае был на уровне в 53,5. При этом в целом очевидно, что экономика Великобритании не находится в упадке и решение о выходе из ЕС не окажет на нее мгновенных негативных последствий.

На днях весь мир узнал имя нового премьер-министра Великобритании Терезы Мэй, которая возглавляла МВД Великобритании. Мэй станет второй женщиной на этом посту после Маргарет Тэтчер. Однако, несмотря на неизбежные сравнения, нового премьера будут оценивать по тому, как она справится с переговорами по выходу из ЕС. Интересно и то, что Мэй до референдума ратовала за сохранение членства в ЕС, при этом после волеизъявления народа она сумела перестроиться и заявив, что будет исполнять решения народа Великобритании. При этом весьма вероятно, что с учетом предыдущей позиции и ее сильного характера премьер сможет договориться о выгодных для Великобритании условиях разрыва с ЕС. Вдобавок назначение нового премьер-министра для инвесторов означает снятие неопределенности по поводу перспектив управления государством. Эти факторы явно добавят уверенности игрокам рынка в краткосрочной и среднесрочной перспективе.

Если же говорить о возможностях инвестирования в британские биржевые инструменты, то здесь для российского инвестора оптимальным выбором выглядят ETF. Инструмент торгуется на Московской бирже, а значит его покупки и продажи в любой момент не представляет проблем для любого частного инвестора. На Московской бирже торгуется (в основательно подорожавших рублях!) ETF MSCI UK (тикер FXUK). Фонд вкладывает в индекс MSCI Daily TR Net United Kingdom, в который входят акции крупнейших эмитентов Великобритании. Наибольшую долю в индексе занимают такие компании, как HSBC, British American Tobacco, Shell, BP и другие. Индекс практически полностью соответствует индексу FTSE 100. Покупка одного лота FXUK обойдется всего в 1700 руб.

Соответственно, нет причин отказываться от инвестиций в Великобританию из-за решения о выходе из ЕС, тем более что к вашим услугам такой удобный инструмент, торгуемый на Московской бирже.