По итогам работы ООО ПК «СМАК» за 3 месяца 2023 года отмечен рост валовой прибыли на 16% и прибыли от реализации на 45% к 3 месяцам 2022 г. при небольшом снижении выручки. С чем связана разнонаправленная динамика основных финансовых показателей — в обзоре наших аналитиков.

В 1 квартале 2023 года эмитент закупил основной запас икры тресковых рыб, путина которых проходит раз в год с конца января — начала февраля по конец апреля — начало мая. Подводя итоги прошедшей путины, ООО ПК «СМАК» отметило рост цен на икру тресковых рыб на 20-30% к АППГ. В связи с этим компания приступила к переговорам с ритейлерами об отпускной стоимости готовой продукции: с представителями Х5 и «Верный» удалось договориться о её повышении.

По итогам работы за 3 мес. 2023 года сохранилась разнонаправленная динамика операционных показателей. Так, объем выручки составил 68,7 млн руб. (-9,2% к АППГ), при росте прибыли от реализации на 45% за те же сравниваемые периоды.

Снижение выручки объясняется перераспределением производства продукции: сократился объем производства красной икры из-за существенного роста себестоимости сырья при одновременном увеличении объемов изготовления рыбных консервов и икры тресковых рыб.

При этом компании удалось оптимизировать затраты, что положительно сказалось на валовой прибыли, которая в отчетном периоде была зафиксирована на уровне 14,2 млн руб. (рост составил 15,5 % к АППГ).

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 225,7 млн руб., увеличившись на 11,2 % к АППГ за счет привлечения дополнительного внешнего финансирования.

Все долговые коэффициенты продолжают оставаться на приемлемом уровне, операционного потока компании достаточно для своевременного обслуживания своих обязательств.

В планах компании расширение ассортимента: вывод новой позиции — ястычной лососевой икры (ястык — тонкая пленка, образующая естественную оболочку, внутри которой находится икра). Ястычная икра дешевле и на этапе закупа сырья, и при реализации товара конечному потребителю, чем охлаждённая красная икра, с которой ранее работала ПК «СМАК». Благодаря данной позиции эмитент рассчитывает значительно увеличить объем реализации продукции.

Об этом заявила директор по финансам ООО «Сибирское стекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) Екатерина Нестеренко в ходе дискуссии на круглом столе «Долгосрочное финансирование — драйвер развития регионов», организованном Банком России.

Участие в круглом столе приняли представители банковских структур, компаний-организаторов выпусков ценных бумаг, юридического сообщества, крупных промышленных предприятий.

По мнению Екатерины Нестеренко, в связи с изменениями макроэкономической ситуации, произошедшими в 2022 году, финансовые организации начали более пристально рассматривать инвестиционные проекты на стадии принятия решения о поддержке, например, обращать внимание не только на период окупаемости, но и на состав поставщиков:

— Мы стараемся расширять круг поставщиков за счет производителей материалов и комплектующих из России или дружественных стран. Обращаемся к параллельному импорту, но поиск оптимальных схем увеличивает сроки реализации инвестпроектов. Потребность в «длинных деньгах» на «Сибстекле» будет актуализирована в следующем году, в связи с необходимостью определить источники финансирования для ремонта одной из стекловаренных печей, к подготовке которого приступим в 2025 году.

По словам Екатерины Нестеренко, в 2022 году банки занимали выжидательную позицию и не стремились наращивать объемы кредитования в условиях неопределенности, хотя критерии оценки заявок от заемщиков формально остались прежними.

— Сейчас у банков достаточно ликвидности и, в первую очередь, они заинтересованы в сотрудничестве с промышленными предприятиями, — констатирует Екатерина Нестеренко.

Напомним, в октябре 2022 года компания разместила на ММВБ второй выпуск облигаций объемом 300 млн рублей. Средства направили на пополнение запасов сырья и готовой продукции, а также для замещения выбывающего по плану кредитного портфеля.

— У Биржи нет жестких требований к залоговому обеспечению в отличие от банков, однако и стоимость привлечения средств через облигационные выпуски несколько выше, — отметила Екатерина Нестеренко. — Кроме того, льготы по купонам предусмотрены только для субъектов малого и среднего предпринимательства. Однако при наличии стимулов от государства, используя потенциал предприятий с оборотом до 10 млрд рублей, также можно развивать рынок корпоративных бондов.

Его освоение для «Сибстекла», как полагает Екатерина Нестеренко, является частью реализации долгосрочной стратегии, предполагающей выход на IPO в течение пяти лет.

В 1 квартале 2023 года на фоне колебаний цен на металл выручка ООО «НЗРМ» несколько снизилась относительно 3 мес. 2022 года. Зато эмитенту удалось увеличить показатели чистой прибыли и EBITDA LTM на 72% и 43% к АППГ. Подробнее о причинах разноплановой динамики — в нашем аналитическом отчете.

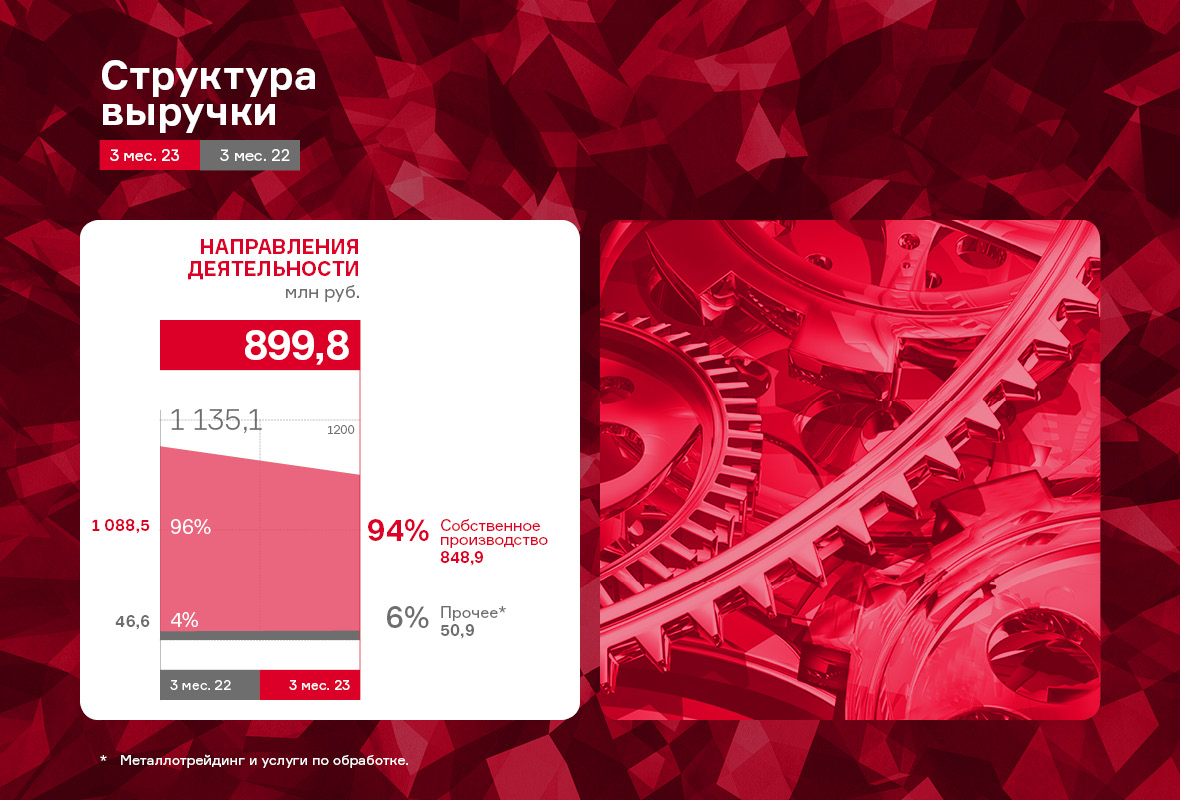

ООО «НЗРМ» — крупный металлообрабатывающий завод, который ведет свою деятельность в рамках 3-х основных направлений: изготовление готовой продукции, металлотрейдинг и выполнение заказов по обработке металла на собственном производственном оборудовании из материалов заказчиков. Изготовление и реализация продукции собственного производства является ключевым направлением деятельности эмитента, которое он продолжает развивать. Более того, по нему на рынке поддерживается стабильно высокий спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Трейдинг (оптовая купля и продажа листового металлопроката) и оказание услуг по обработке — дополнительные виды деятельности предприятия, которые в структуре выручки занимают доли в 4-5% и 0,5% соответственно.

Выручка по итогам 1-го квартала 2023 г. составила 899,8 млн руб., сократив свое значение на 20,7% к АППГ, при этом себестоимость снизилась на 25,7%. Спад показателя напрямую зависит от цены металла. Так, средняя закупочная стоимость в первом квартале 2022 г. была 80,5 тыс. руб., а в отчетном периоде — 56,3 тыс. руб., снижение в сравниваемых периодах составило 30,1%.

При этом, наблюдается ярко выраженная положительная динамика по показателям EBITDA LTM и чистой прибыли, рост которых составил 42,6% и 72,0% за те же сравниваемые периоды.

Собственный капитал на 31.03.2023 г. зафиксирован на уровне 290,8 млн руб. (+56,2% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 9,7%, практически сохранившись на уровне прошлого года (за предшествующие 12 месяцев произошло несущественное увеличение на 0,9 п.п.).

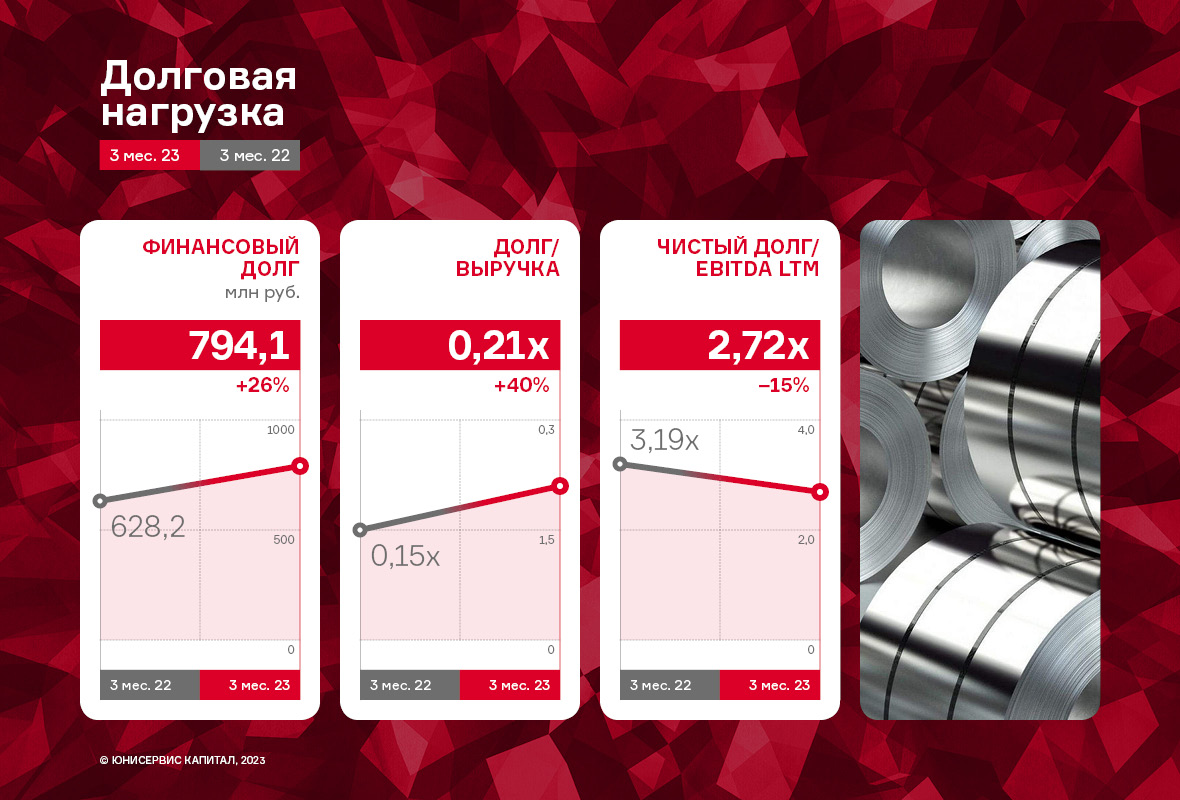

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.03.2023 г. составил 794,1 млн рублей, увеличившись за 12 месяцев на 166 млн рублей. За счет положительной динамики операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне.

В настоящее время ООО «НЗРМ» активно работает над оптимизацией производственных процессов. Завод продает технологию производства, сырьевой подбор, способы обработки.

За счет комплексного подхода и анализа производства заказчиков даже без дополнительных затрат нередко удается существенно снизить расходы бизнеса клиентов, уменьшить коэффициент использования сырья.

В рамках развития бизнеса в 2023 году ООО «Круиз» планирует повышение эффективности операционной деятельности, поэтому освоения новых рынков пока не ставится первостепенной задачей. При этом в компании отметили, что продолжают укреплять свои позиции на рынках стран СНГ, где сейчас также наблюдается рост спроса на услуги грузовых перевозок. Рост ключевых финансовых показателей уже виден по итогам 1 кв. 2023 г.

Выручка по итогам 1 кв. 2023 г. составила 224,4 млн руб. (+32,1% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93,2% и 171,2%, соответственно.

Существенный рост стал возможным благодаря увеличению количества выполненных заказов (+10,6%) при снижении средней цены одного заказа.

«Грузовичкоф» продолжает активно наращивать автопарк, что мы и наблюдаем на протяжении последних периодов: на 31.03.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 178 авто, что выше значения 1 квартала 2022 года на 23,9% или 1 385 транспортных единицы.

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 31.03.2023 уже освоено 689 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил» (подробнее https://uscapital.ru/we/news/1631). Гарантией по финансовым вложениям стало вхождение ООО «Транс-Миссия» в состав ООО «Круиз».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

• Эмитент нарастил объем дебиторской задолженности на 42,8% к АППГ.

• Долгосрочные финансовые вложения увеличились на 205,2 млн руб. к показателям на 31.03.2023 г.

Показатели долговой нагрузки остаются на высоком уровне. Как упоминалось ранее, начало эффекта отдачи от совершенных инвестиций ожидается уже в 2023 году, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании. Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг.