Американские акции химической компании Cabot Corporation (NYSE: СИЕ) в этом квартале будут в числе активов, которые можно покупать во время финансового кризиса. Возможен рост бумаг CBT до 60 долларов.

Финансовые показатели CBT

Разочарование последним отчётом по прибыли, составившей 78 центов на акцию, сменилось оптимизмом относительно

квартальной выручки, увеличившейся до 898 млн долларов вместо ожидавшихся 880 миллионов. Годовой рост выручки достигает 5,9%, что при дивидендной доходности 1,7% выглядит многообещающе.

В очистке рентабельность выручки по EBITDA упала до 6,5% с 19,4% годом ранее, но в продвинутых технологиях выросла к 36,9% с 18,4%, в материалах повышенных характеристик — до 15,7% с 13,8% (новинки в производстве силикона и пластика), в сегменте укрепляющих материалов — до 12,4% с 10,5% за счёт повышения спроса на резину и другую продукцию для авто, расширению мощностей в Китае и Мексике.

Прибыль Cabot до процентов и налогов в 1-м квартале 2014 года выросла на 27%. Доход на акцию достиг 86 центов против 66 центов годом ранее. Такими темпами, компания может показать около 3,65 доллара прибыли на бумагу в этом году и порядка 4,4 в следующем.

Факторы развития CBT

У Cabot есть много интересной продукции, например, маркеры для того, чтобы отличать подлинную продукцию от контрафактной. Помимо товаров для удаления ртути продажи, скорее всего, опять вырастут на 5% в год, с этого компания будет иметь 14% операционной маржи. Но сегодня главное – это вдувание углеродной пыли и, конечно, удаление ртути. В 2014 финансовом году CBT будет готовиться к введению MATS, новых стандартов обеспечения безопасности при работе с меркурием и токсичным воздухом, вступающих в силу в апреле 2015 года. Это главный стимул развития компании, вполне официальный и даже хронологически установленный.

На рынке удаления ртути всего три поставщика активированного угля – Сabot Norit, Calgon Carbon (Nyse: CCC) и ADA-Carbon Solutions. В отрасли говорят о грядущем повышении спроса на эту услугу. Главный вопрос в том, на что будет похож рынок удаления ртути после выполнения стандартов MATS? Norit имеет с каждого доллара выручки около 20 центов прибыли, думаю, что после ввода стандартов спрос возрастёт.

Чисто географически, CBT поможет улучшение состояния европейской экономики. На Европу может прийтись около 16% продаж материалов высоких характеристик, на Северную Америку — около 24%, Южная Америка – один из самых сильных регионов, на неё тоже порядка 16%, а вот ЮВА в последнее время не ахти, так как сильно взаимосвязана с Европой, куда сама поставляет резину.

Ещё один важный фактор – переход на более прочные материалы, снижающий спрос на замещение, но увеличивающий базу потенциальных клиентов. Как и многие другие американские компании, CBT натолкнулась на препятствие в виде собственной исключительности. Скажем, продажи оборудования для вдувания углеродной пыли ограничены из-за того, что бизнесу, поставившему новое оборудование, пока не требуется замещение – настолько хорошо и долго оно работает. Здесь важна скорость, с которой очередь на установку нового оборудования будет переходить в фактические установки. Также надо следить за тем, как ютиля будут использовать вновь установленное оборудование и сколько компаний коммунальной отрасли захочет воспользоваться отсрочкой на выполнение стандартов по ртути до апреля 2016 года. Думаю, таких будет много, и это немного подстегнёт рост дополнительно.

Кроме того CBT ведёт расширение производства. Например, в КНР пущен завод по производству сажи для резиновой смеси. Увеличение объёма в сфере укрепляющих материалов составляет 15% в год.

Прогноз по CBT

Двузначный рост в сегменте укрепляющих материалов внушает оптимизм. Ожидания роста в отраслях, связанных с автомобилями и инфраструктурой, также свидетельствуют в пользу роста акций CBT. Улучшение ситуации в Европе и настроений в Китае говорит о возможном повышении спроса на химическую продукцию.

По прогнозу Cabot, увеличение прибыли Norit до вычета процентов, налогов и амортизации в 2014 финансовом году достигнет 80 млн $ против 50 млн $ в предыдущем году. К 2017 финансовому году ожидается рост этого показателя до 150-200 млн долларов. Возникает вопрос, за счёт чего? Рост в секторе производства углеродной сажи в 2014 году должен быть сильным, около 11%. 5%-ный прирост продаж даст покупка NHUMO, 11% удастся выбрать за счёт увеличения объёмов, 3% — благодаря китайскому заводу. На всё это можно накинуть 3-5%-ный органический рост.

Около 2,1 млн из этой суммы может дать оборудование по вдуванию углеродной пыли, 0,4 млн — рост бизнеса в области очистки от ртути за счёт Norit. За вычетом полумиллиона роялти, выплачиваемого ADA-CS, итого по ртути мы имеем около 2,0 млн долларов. Благодаря росту бизнеса можно получить ещё 3 млн, неповторяющийся плановый ремонт даст 4,0 млн, синергия 7,5 млн, 6,0 млн можно выгадать с запасов. Итого не по ртути 17,5 млн. Плюс 55 млн, и понятно откуда взято 92% прогнозного операционного профита. Дополнительно около 12% даст синергия от покупки NHUMO. Также не будем забывать об экономии на закрытии завода в Малайзии и о стоимостном росте продаж за счёт повышения цен с 1 октября 2013-го.

По 14 прогнозным прибылям на акцию за 2015 год акции CBT можно оценить в 61,6 доллара.

В течение долгого времени программисты United Traders разрабатывали новую мультирыночную торговую платформу Aurora и в начале ноября 2013 года мы наконец-то ее запустили. До сих пор наши программисты продолжают улучшать и обновлять платформу, чтобы сделать ее максимально удобной для всех трейдеров.

p.s. Следующее обновление будет уже в этом месяце, торговая платформа Aurora будет поддерживать рынки CME и BTCe.

Итак, для того, чтобы принять участие в конкурсе, вам необходимо поделиться своим лейаутом Авроры, загрузить скриншот на своей личной странице в социальной сети, в блог на smart-lab.ru или utmagazine.ru и оставить ссылку на свой вариант в комментариях к этому посту. Лейаут должен быть представлен в двух вариантах: для 1 монитора и для 2 мониторов. Если вы выкладываете лейаут только на 1 или только на 2 монитора, такая работа в конкурсе не участвует.

Самый эргономичный и удобный вариант будет не только награжден ценным подарками, но и использован по дефолту в авроре. Конкурс проводится с 5 февраля по 19 февраля включительно.

Нас постоянно спрашивают про успехи участников UTchallenge, которые прошли отбор. Из тех людей, кто сейчас делает деньги, большинство суеверны и не хотят публично раскрывать все свои карты, и это их право! Возможно, они ждут момента, когда перейдут на более высокий уровень и всем умникам скажут: «Вот как надо делать деньги!» :)

И тут

может начаться массовая истерия и критика, ведь большинство верят просто в удачу и халяву, а приложить усилие и умственные качества не всем дано.

Тем не менее, у нас есть живые примеры и вы можете увидеть их сделки за вчера: не плохой плюс для тех, кто только начал торговать. И да, они все торгуют на Авроре. И им ничего не мешает при этом делать деньги.

Предпочтения покупателей процссоров и видеокарт определяются тем, какая технология подходит им больше. С этой точки зрения, наибольшие возможности для роста видятся у акций компании Advanced Micro Devices (AMD), в последнее время ухудшившей финансовые показатели.

AMD: микропроцессоры или видеокарты?

Некоторые компании строят маркетинг не вокруг устройств, которые они производят, как Intel или Nvidia, а вокруг потребителей, покупающих их продукцию. Торговой маркой, знакомой нескольким поколениям геймеров, можно считать AMD.

Предлагаемые компанией технологии обеспечивают реалистичное звучание компьютерных игр и воспроизведение трёхмерного видео, мгновенную передачу изображений между устройствами и управление жестами, скорость передачи данных внутри устройства, а также более длительную работу без батареи. С этой точки зрения, AMD — это не процессоры или видеокарты, а продукция для компьютерных игр и других задач, потребляющих много ресурсов.

AMD vs. NVDA

Видеокарты AMD vs. NVDA

На рынке видеокарт доминирует NVDA. Карты AMD опережают GeForce GTX от Nvidia по характеристикам для геймеров. На старых кристаллах ещё есть небольшой недостаток в виде ограниченной пропускной способности мостика SLI, используемого для синхронизации кадровых буферов. Одного гигабайта в секунду уже мало для прокачки кадров размером 3840х2160 пикселей 60 раз в секунду. Возможно, что это уменьшит скорость подготовки кадров. На новых кристаллах, выпускаемых по техпроцессу 28 нанометров, такого недостатка уже нет.

Процессоры AMD vs. INTC

Процессоры AMD не считаются лучшими на свете. На рынке микросхем для компьютеров доминирует компания Intel (Nasdaq: INTC). Многие топовые компании, кроме Samsung и Apple, как можно быстрее стремятся перейти на последнее поколение процессоров INTC. В последнее время премиум-бренды заинтересовались эконом-классом, поэтому Intel, у которого выше эффективность производства, в состоянии отобрать эту нишу у Advanced Micro Devices. Помимо прочего старые версии AMD не устанавливались на устройства с Android и Chrome OS, что также можно рассматривать как недостаток относительно Intel, но скорее из прошлого.

И всё же, новый процессор AMD на основе слаботочного силикона, скорее всего, придаст импульс к росту акций в краткосрочной перспективе. В 4-м квартале доля AMD на рынке лэптопов выросла с 14% до 18%. Эта тенденция, вероятно, продолжится в будущем. К тому же в 2014-м году вырастет доля AMD на рынке серверов, где представит чип с рекордным соотношением производительности к потребляемой мощности стоимостью около 100 долларов. Возможно, что после этого на рынке начнётся целая эпоха ARM-серверов, и именно благодаря процессорам AMD, которые, таким образом, в чём-то опережают INTC.

В 4-м квартале в компьютерном сегменте наблюдалось лишь незначительное ухудшение показателей. AMD получил надежду в виде повышения спроса на расширительные платы и профессиональную графику для Mac Pro. Следствием конкуренции за эконом-сегмент стало лишь незначительное снижение рентабельности AMD по выручке за вычетом себестоимости. В ближайшее время важными факторами роста выручки AMD будут продажи Sony PlayStation 4 и Microsoft Xbox One.

Финансовые показатели AMD и прогноз по их акциям на Nyse

Из плюсов AMD можно выделить то, что в 4-м квартале компания показала 9%-ный рост выручки за счёт расширения продаж на одного покупателя в сегменте игровых консолей.

Появление новых продуктов от AMD не разорило компанию, и это уже хорошо. Капитальные расходы удалось удержать в пределах 30 млн долларов в квартал. В год на них приходится 84 млн долларов.

Первой причиной недавнего снижения акций AMD стало сокращение ликвидности компании. Доля долгосрочного долга в сумме с акционерным капиталом сократилась до 78,6% с 86,8%. Наличных средств хватит на погашение счетов к оплате, но ими можно закрыть только 68% от общих текущих обязательств. Отношение оборотных активов к пассивам не самое хорошее: 1,62 год назад, 1,67 квартал назад, 1,78 сейчас — всё лучше, чем 1,9 в 2009-м, но уже тревожный звонок.

Второй причиной падения бумаг AMD могла быть убыточность. В полном соответствии с теорией о том, что акции следуют за сигналом от отчёта по прибыли в течение пяти дней после его выхода, мы видели снижение котировок AMD, за которым должен последовать рост. В отсутствие чистой прибыли сейчас в это сложно поверить, но многие участники рынка ещё не успели оценить преимущество новинок, предлагаемых компанией.

***

Выручка AMD за 2013-й год составила 5,30 млрд долларов, так что компания сейчас торгуется по 49% от объёма продаж. Улучшение состояния отрасли игровых консолей и признаки стабилизации на рынке персональных компьютеров должны стимулировать повышение котировок AMD на Nyse. Целевой уровень при этом будет находиться, скорее всего, на максимумах года около 4,65 доллара.

Консолидация везде, в том числе на рынке микрочипов и видеокарт, предоставляет удобные возможности для покупки акций компании-поглотителя. Странно было бы отрицать взаимосвязь между покупкой акций и частотой сделок слияний и поглощений. Отталкиваясь от этого, на рынке микропроцессоров можно покупать акции компании Intel, а в сегменте видеокарт бесспорным лидером должны быть бумаги Nvidia. Тем не менее на практике их результаты скромнее, потому что расширение не единственная стратегия конкурентной борьбы, и бумаги AMD это подтверждают.

Сегодня мы представляем очередной сюжет из серии образовательных видео-материалов о трейдинге.

Сюжет № 8 — «Анализ новостей».

Приятного просмотра!

Свои пожелания, а также предложения по возможным тематикам видео-сюжетов вы можете оставить в комментариях.

Друзья, подписывайтесь на наш канал на Youtube, чтобы автоматически получать уведомления о выходе наших новых познавательных видео. Мы стремимся делать максимально качественные, интересные и полезные видео для Вас!

У нас есть для вас хорошая новость! А именно, запуск двух новых сезонов UTchallenge FORTS and NYSE уже в понедельник!

Если кто-то еще не знает, что такое UTchallenge, то мы с радостью обьясним:

Для многих, как начинающих, так и опытных трейдеров актуальна проблема нехватки ресурсов, особенно на начальном этапе, что не позволяет полноценно раскрыть свой потенциал. United Traders решила исправить сложившуюся ситуацию, создав уникальный для российского рынка проект UTchallenge.

Идея проста — челлендж представляет собой систему отбора трейдеров. В результате, те, кто показывают стабильный торговый результат, по итогам месяца получают деньги в управление.

В двух словах о правилах:

Участник регистрируется на сайте, выбирает близкий ему стиль торговли(скальпинг или свинг-трейдинг) для ранка FORTS или (дейтрейдинг) для рынка NYSE. На старте он получает демо-счет (50 000 руб) или (20 000 $). Задача участника сделать +15% к нему (7500 руб), (500$) по итогам месяца. Но есть условия — не пропускать сессии. Мы уверены, что эпизодический трейдинг нестабилен и неприемлем. Для победы необходимо соблюдать условия и по числу прибыльных дней в месяце.

Рынок открыт с 10 00 до 23 50. С перерывами на клиринг в 14:00 на 3 минуты и в 18:45 на 15 минут.

Задавайте свои вопросы в скайп ut_techsupport_1 или на e-mail rfservice@theunitedtraders.com.

Кто уже принимает участие в UTchallange, свои результаты вы можете видеть на странице challenge.unitedtraders.com/stats.php Для входа используются те же данные, что и для AURORA.

Регистрация на предстоящий сезон по ссылке: challenge.unitedtraders.com/index.php

HELI пришлось изменить целевой диапазон IPO 29,4 млн акций, намеченного на 17 января 2014 года. Акции будут проданы лишь по

цене от 12 до 14 долларов, тогда как первоначально диапазон оценивался в 16-18 долларов. Теперь HELI надеется получить 354 млн долларов вместо первоначальных 500 млн. Таким образом, вся компания, у которой после IPO будет 75,9 млн акций, должна стоить 987 млн долларов.

Оценка акций CHC Group

Как замечено не нами, конкурентами HELI в сфере услуг на шельфовых платформах остаются RigNet, Erickson Air-Crane, Tidewater, PHI, Gulfmark Offshore, SEACOR Holdings, Bristow и Era Group. Средняя рентабельность выручки по операционной прибыли в секторе находится около 7% (при этом у Bristow вдвое выше), стоимость предприятия к продажам – около 2,5 (при этом у Era – 15x), темпы роста выручки – порядка 32%.

Если HELI удастся убедить инвесторов в том, что бесконечный чистый убыток не смертелен, то у неё появятся шансы на успех. Если бы не расходы на вертолёты около 200 млн долларов и амортизация около 150 млн долларов, операционный доход HELI мог бы составить 221 млн долларов. По 10 операционным доходам можно оценить компанию в 2,2 млрд долларов. Так как выручка от IPO будет пущена на выплату долга, то он уменьшится до 1,2 млрд долларов. Стоимость предприятия к продажам составит тогда 1,29х, и у компании будет хороший потенциал роста.

Чем занимается CHC Group?

СHC Group занимается полётами на вертолётах с шельфовых буровых платформ на материк и обратно. На буровых платформах СНС проводит и ремонтные работы. Вертолёты из парка HELI летают у побережий Австралии, Бразилии, Норвегии, Великобритании и нескольких африканских стран. Среди клиентов HELI – нефтяные компании Statoil и Petropras (на них приходится по 14% выручки). Коэффициент удержания клиентов – 92%.

HELI выполняет, помимо прочего, сложные спасательные операции, связанные с использованием вертолётов, обучает пилотов и предоставляет услуги в области медицины катастроф. Всё это вместе называется вертолётными услугами. Неудивительно, что при таком всеобъемлющем бизнесе у СНС самая большая в мире выручка среди операторов вертолётов. В течение последних трёх лет продажи HELI постоянно росли и в последнем финансовом году достигли 1,7 млрд долларов.

Тем не менее, в течение последних четырёх лет компания постоянно демонстрировала убыток, в среднем, 114 млн долларов в год, главным образом, потому, что за полдесятка лет списано активов на 919 млн долларов. В флот HELI входят около 80 вертолётов Sikorsky S-76, порядка 40 машин Eurocopter AS332, больше 30 Sikorsky S-92, почти три десятка Eurocopter EC225, чуть меньше 20 AgustaWestland AW139, около 20 вертолётов Eurocopter AS 365, более пяти Sikorsky S-61, а также Eurocopter EC155. Компания продолжает брать в лизинг технологически продвинутые машины, и попутно увеличиваются расходы на их амортизацию.

***

Чистый убыток вследствие амортизации и больших расходов на лизинг вертолётов остаётся основным вызовом для CHC Group накануне первичного размещения акций на бирже Nyse. Тем не менее акции HELI относительно дёшевы и хорошо обеспечены качеством активов, за которым компания тщательно следит. По цене к выручке HELI на высоте, 0,58, по цене к активам ещё лучше, 0,34. Почему бы не купить? Тем более их конкурент, Bristow, за год вырос очень прилично, на 55%.

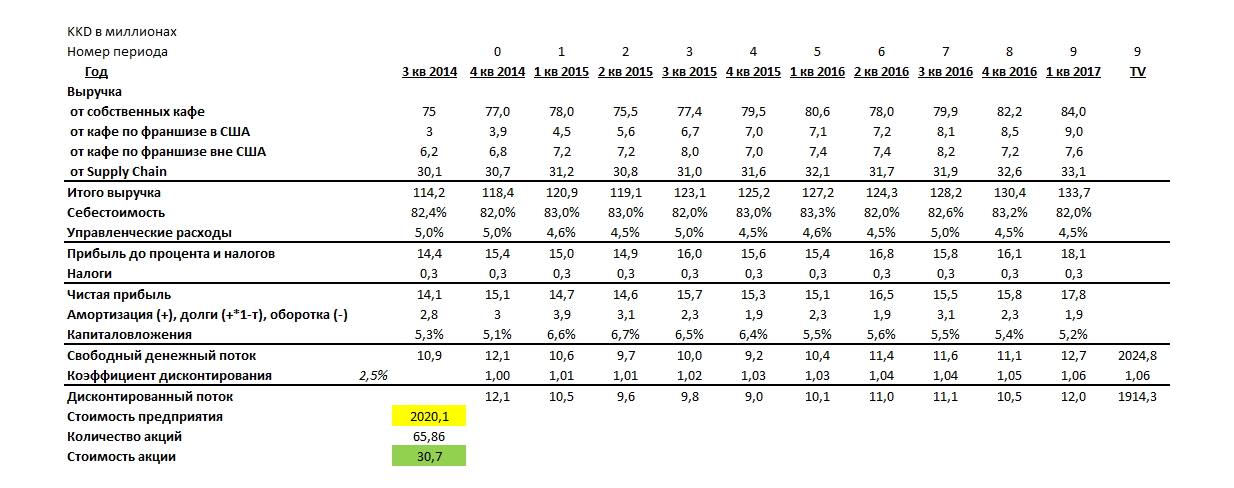

Акции Krispy Kreme Doughnuts (NYSE: KKD) могут вырасти до 30 долларов в течение полутора месяцев.

KKD в кофе-аналитике по NYSE

Многочисленные попытки оценить Krispy Kreme Doughnuts финансовыми методами в основном относятся к типичному селл-сайду, который оперирует не столько мультипликаторами, сколько малопонятным увеличением выручки в

будущем, основанном на исключительно приросте площадей. Увеличение площадей, однако же, не может длиться вечно, и совсем уж маловероятно, что оно будет идти в противоположном направлении относительно темпов экономического роста, которые то замедляются, то ускоряются.

Некоторые экономисты делают попытки сопоставления кофеен, иногда шире, с включением в выборку производителей кофе и кофемашин. Одно известно наверняка: KKD выглядит предпочтительнее Dunkin' Brands, потому что у него в сотни раз меньше долгосрочный долг. Тем не менее сравнивать KKD и Starbucks не оправдано, так как у KKD в несколько десятков раз меньше капитализация. Сложно поставить в один ряд и другие кафе, например, потому, что выручка KKD вполовину меньше продаж Dunkin.

Рост KKD: Так ли важно расширение площади?

Большинство экономистов сходятся в том, что главный двигатель роста выручки — расширение площади. Действительно, с начала этого финансового года, завершающегося в конце января 2014-го, компания Krispy Kreme расширила площадь кафе больше чем на 2,3 тысячи квадратных футов. В планах — первый существенный рост числа новых кафе в течение 5-7 лет. KKD намерен открыть 20-25 новых кафе сети франшиз и 10-15 собственных кофеен в 2015 финансовом году.

Финансовые модели делаются для инвесторов, не склонных к чрезмерному риску, но в них почему-то делается ставка на то, что увеличение количества магазинов обязательно взвинтит темпы роста сопоставимых продаж KKD с нынешних 3% в год. Сомнительно. Рост сопоставимых продаж через франшизы KKD по итогам 2014-го финансового года может составить 8-9%, хотя рынок ждёт 7-8%, как минимум, потому, что в 4-м квартале 2013 финансового года уже было 9,6% после блеклого третьего квартала. Но франшизы ещё не весь кофейный бизнес. Кроме того франшизы в 3-м квартале сильно различались по темпам роста. Семь американских франшиз увеличили продажи на 20+%, в среднем, на 27% при росте оставшихся 33 на те самые 7%, которых ожидают инвесторы. Думается, что в дальнейшем рост первой семёрки самых молодых кафе замедлится.

Результаты маленьких фирменных кафе продолжают радовать, но пока рано делать окончательные выводы, так как большинство из них работают меньше года. В зависимости от наличия сезонных факторов спроса, их выручка варьируется от 30 до 60 тысяч долларов в неделю.

И все же, продажи растут

На рост сопоставимых продаж, впрочем, следует рассчитывать, но не столько из-за умножения числа кофеен, сколько за счёт новой продукции. Кстати, представители франшиз KKD говорят о росте сопоставимых продаж в 4-м квартале 2014 финансового года, и причиной стало то, что сеть кофеен внедряет торговлю прохладительными напитками, которая и есть двигатель продаж. Конечно, росту выручки способствует и отмеченное в некоторых местах повышение цен в пределах 5%, но появление прохладительных напитков — это единовременный фактор роста, но расширение ассортимента, наоборот, периодически повторяющийся.

Прогноз компании на 2014 финансовый год — +60-63 цента прибыли на акцию, на 2015 финансовый год — +71-76 центов. Прежде чем перейти к моделированию дисконтированных потоков KKD, надо напомнить о результатах последнего отчётного квартала. Консолидированная выручка выросла на 6,7% в год до 114 млн долларов. Рост сопоставимых продаж в целом — на 3,3%, в американских кафе — на 10,7%. Рентабельность выручки по операционному доходу выросла до 10,1% с 8,8% годом ранее, и чистая прибыль в 3-м квартале 2014 финансового года составила 16 центов.

Прогноз по акциям KKD на NYSE

Самое интересное в моделировании дисконтированных потоков — это определение ставки дисконтирования. Так как долга у компании почти нет, то мы используем модель определения базовой стоимости активов. Несмотря на высокую бету 2,14, у компании должна быть низкая ставка дисконтирования в пределах 2,5%, так как при невысокой безрисковой ставке у неё минимальная премия по рыночной доходности в интервале 10 лет.

Мы уже писали о том, что акции GMCR имеют потенциал роста 32%. Теперь самое время сказать, что акции KKD можно покупать с целью 30 долларов. В качестве проверки можно взять пятилетнюю среднюю цены к прогнозной прибыли — 33х. KKD будет торговаться не намного выше.