|

Первое полугодие 2023 г. для российского фондового рынка прошло в позитивном ключе. Акции росли в цене, доходности облигаций снижались, новые выпуски ВДО раскупались «на ура», обороты торгов увеличивались: рынок вновь поверил в светлое будущее. Оптимистичные прогнозы сбывались, а пессимистичные — забывались. Но за пеленой радужного сентимента происходили и другие события, которые важно не выпускать из фокуса. Впереди может быть непростой период. О тенденциях первых шести месяцев 2023 г. и о том, как они могут преобразиться во второй половине года, поговорим в этом материале. Цикл снижения ставок закончен, впереди ростБанк России на протяжении десяти месяцев подряд держал ключевую ставку на одном уровне, что является вторым по сроку периодом стабильности ставки за последние десять лет. Рекорд пока остается за 2015-2016 гг., когда ставка 11% держалась всего на неделю дольше. ЦБ установил ключевую ставку на уровне 7,5% еще в конце сентября 2022 г. После этого банк регулярно ужесточал риторику в пресс-релизах, но ставку не повышал. Инфляция позволяла: темпы роста цен замедлялись не только из-за эффекта высокой базы весны 2022 г., но и по естественным причинам.

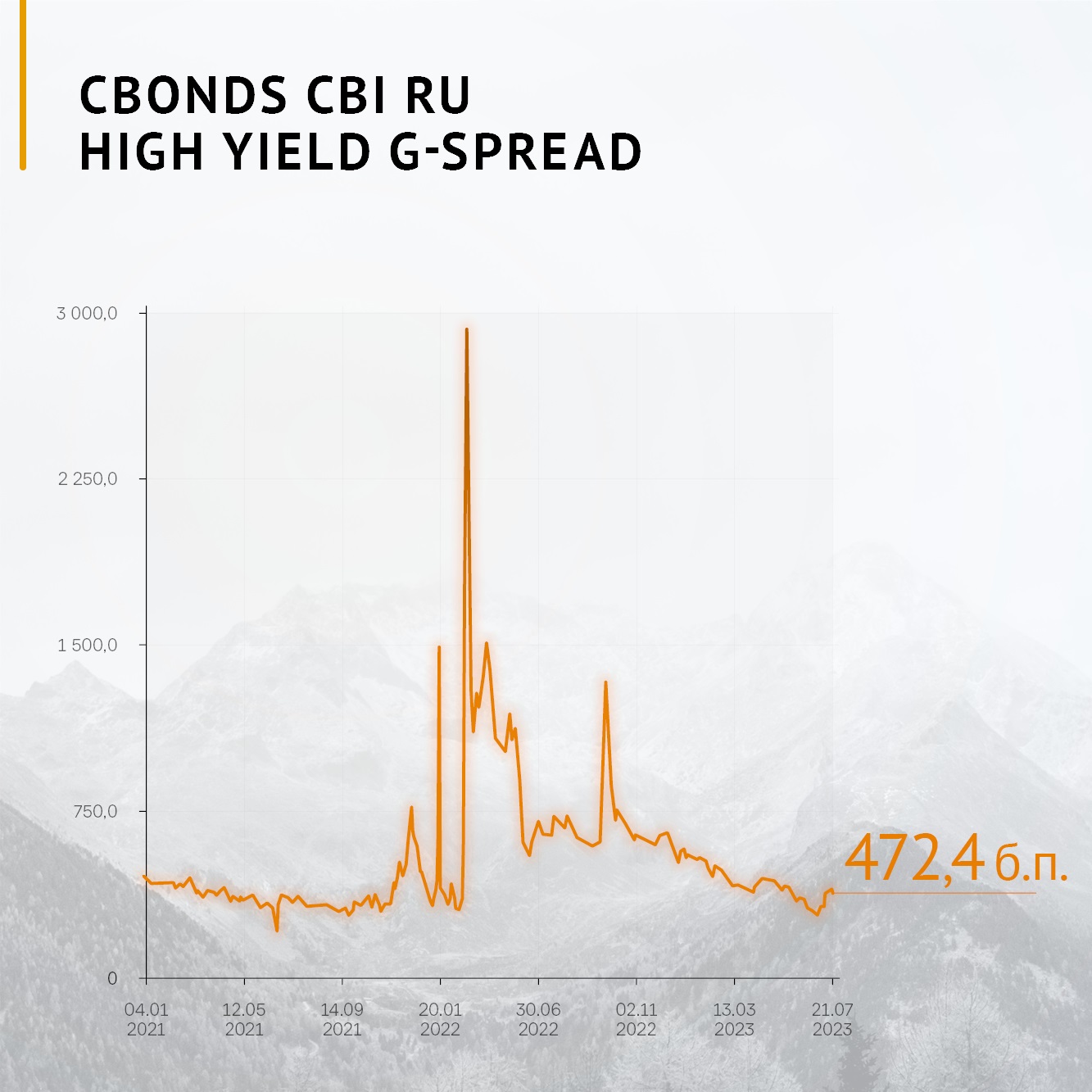

В такой ситуации логично было ожидать нейтральной или умеренно восходящей траектории ставок на долговом рынке. Доходности ОФЗ действительно подросли, но в корпоративном сегменте всё было наоборот. Дело в премии за риск. В начале года премия за риск по бумагам среднего и низкого кредитного качества была уже далека от максимумов, но всё еще оставалась высокой. Особенно это касается сегмента высокодоходных облигаций (ВДО). По индексу Cbonds High Yield G-спред составлял почти 700 б.п. На фоне стабильной ключевой ставки и отсутствия новых шоков инвесторы стали смелее, и капиталы постепенно потекли на фондовый рынок. Премии за риск начали сужаться, формируя нисходящий тренд по доходностям облигаций и восходящий — по ценам.

Оптимизм был очень устойчивым и сохранялся до июня. 9 июня на очередном заседании Банк России почти открытым текстом заявил, что в июле будет повышать ставку. Кривая ОФЗ пошла в рост, а вслед за ней оттолкнулись от дна и G-спреды, которые в сегменте ВДО уже вернулись к минимумам лета 2021 г. На заседании 21 июля регулятор поднял ставку сразу на 100 б.п., до 8,5%. ЦБ обосновал свое решение усилением инфляционного давления по следующим причинам: — Завершение восстановительной фазы экономического роста, активизация потребительского спроса и обострение дефицита рабочей силы. — Ускорение текущих темпов инфляции. Большая часть показателей устойчивой инфляции в пересчете на год держится выше 4%. — Ослабление рубля. С начала года доллар в рублях вырос на 28%, евро прибавил почти 32%. — Повышение инфляционных ожиданий. По данным «инФОМ», в июле они выросли до 11,1% после 10,2% в июне. С марта по июнь показатель не превышал 10,8%. Прогноз по инфляции 2023 вырос с 4,5–6,5% до 5–6,5%. Прогноз по средней ключевой ставке 2023 г. вырос с 7,3–8,2% до 7,9–8,3% (8,5–9,3% после 24 июля). Риторика регулятора остается жесткой и допускает рост ставки на следующих заседаниях. Вероятно, потолок на этот год составляет 9,5–10%, то есть еще 100-150 б.п. от текущего уровня. Если данные не будут указывать на замедление цен, то уже в сентябре мы сможем увидеть шаг на 50 б.п. вверх.

Сколько стоит риск?Как было сказано выше, премии за риск в первом полугодии стабильно снижались. Чем ниже кредитное качество, тем сильнее было это снижение. По индексу Cbonds High Yield уровень G-спреда опустился к историческим минимумам, зафиксированным летом 2021 г. Очевидно, что сейчас и макроэкономические, и регуляторные условия для бизнеса гораздо жестче, поэтому такая премия за риск явно недостаточна. В июле мы видим отскок показателя.

К концу первого полугодия сформировались искажения в ценообразовании. Взаимосвязь «доходность / кредитный риск» в самых низких рейтинговых категориях оказалась нарушена. Доходность к погашению по бондам в категориях «B» — «BB-» по национальной шкале не покрывает риска дефолта. В отдельных кейсах она даже ниже, чем по бондам с более высокими рейтингами. В июле новые размещения в категории «B» по-прежнему раскупались за один день и быстро подскакивали в цене. Рано или поздно рынок перейдет к охлаждению, и хотелось бы, чтобы это был плавный процесс. Новые шоки явно не на пользу развитию рынка.

В первом полугодии 2023 г. практически не было новых дефолтов, что послужило еще одним признаком стабильности рынка и поддержало оптимизм инвесторов. При этом количество дефолтов по бумагам, которые ранее были отнесены к проблемной задолженности, за неполные семь месяцев составило 176 случаев — почти столько же, сколько за весь 2021 г. Участники рынка довольно оптимистичны в прогнозах, что сильно контрастирует с декабрьскими предсказаниями. Вместо ожидаемых 20-25 новых дефолтов наиболее пессимистичные аналитики ждут не более 10, а некоторые и вовсе 1-2. Такие настроения создают определенные угрозы для сектора. Всего один неожиданный дефолт может резко изменить сентимент и заставить участников переоценить риски, что будет сопровождаться скачком доходностей по переоцененным спекулятивным бумагам. Объемы рынка и структура размещенийОбъем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2023 г. вырос на 10,9%, почти до 22 трлн рублей. Объемы размещений в месячном разрезе были на высоких уровнях и опережали показатели 2020-го и 2021 гг. Сезонная слабость фиксировалась в январе и мае из-за длинных выходных.

Противоречивая комбинация снижения ставок и ужесточения риторики ЦБ стала катализатором для первичного рынка. Инвесторы активно выкупали новые выпуски, а эмитенты спешили привлечь как можно больше, пока цикл ставок не развернулся.

Около 72% размещенного объема пришлось на первый эшелон, 21% — на второй и 7% — на третий. Для сравнения, в 2022 г. это было 67%, 23% и 10% соответственно. Топ-3 отрасли по размещениям составили банки (26%), нефтегазовый сектор (13,7%) и телекоммуникации (8,7%). В третьем эшелоне лидером как по объему (21 млрд рублей), так и по количеству новых выпусков (14) стали лизинговые компании с долей 21,6%. Весомую долю 9,6% составили МФО. На финансовые компании в совокупности пришлось почти 32% всех размещений. Много занимали строительные компании (18,4%) и спецритейлеры (15,9%). Валютные облигацииКак и во втором полугодии 2022 г., существенный объем новой эмиссии пришелся на замещающие и юаневые облигации. По курсу на 30 июня 2023 г. это около 1 трлн рублей, или 48% от всего прироста рынка внутренних облигаций. Большая часть этой суммы приходится на обязательства в долларах (389 млрд рублей) и юанях (308 млрд рублей). Несмотря на это, выбор валютных инструментов на биржевом рынке расширяется очень слабо. Новых эмитентов мало. Значительную часть новой эмиссии составляют доразмещения Газпрома и нерыночные выпуски. В конце мая президент РФ подписал указ, по которому российские эмитенты еврооблигаций обязаны будут заместить локальными бумагами все свои выпуски с погашением после 1 января 2024 г. В теории, до конца года рынок замещающих бондов может увеличиться вдвое, почти до $30 млрд. На практике компании пока занимают выжидательную позицию, а банки ждут регуляторных послаблений. Среди новых эмитентов только «Фосагро», который в июле выпустил два замещающих выпуска в долларах США. О намерениях заместить еврооблигации высказались Тинькофф Банк, МКБ и аэропорт «Домодедово». Прорабатывает варианты замещения «вечных» субордов ВТБ. Вероятно, основной объем новых валютных бондов придет на Московскую биржу уже в IV квартале. Из-за навеса предложения доходности по ним могут оставаться высокими, что должно обеспечить интерес инвесторов к этому сегменту рынка. Между тем, бонды Газпрома с начала года не радуют своих держателей. Ухудшение прогнозов по прибыли компании в сочетании с ростом долларовых ставок в мире привели к падению цен. Это нивелировало весь купонный доход за период. Доллар в рублях с начала года к 30 июня вырос на 28%. При этом по долларовым «замещайкам» Газпрома ЗО27-1-Д инвестор заработал всего 20% в рублевом эквиваленте. В долларах держатель потерял около 6%. YTM по выпуску выросла с 4,3% в начале года до 7% к концу июня, а в июле подскочила уже до 9%.

Рынок ВДО. Ключевые трендыНа рынке ВДО в первом полугодии 2023 г. отмечался ярко выраженный оптимизм. Инвесторы активно раскупали новые выпуски, реализуя отложенный спрос на высокую доходность. Объем первичных размещений ВДО может быть оценен в 36 млрд рублей — примерно столько же, сколько за весь 2022 г. В выборку попали бумаги с доходностью выше «ключевая ставка +5%» и все бумаги с рейтингами ниже BBB- по национальной шкале. Если отфильтровать двух крупных эмитентов с высокими рейтингами «ВИС Финанс» (А(RU)) и «Евротранс» (А-(RU)), то объем сократится до 25 млрд рублей. В этой выборке чуть больше половины объема приходится на рейтинговые категории BBB и чуть менее четверти на BB. Остальное составили бумаги с рейтингами B и без рейтинга. По количеству эмиссий из 55 выпусков 33 обладают рейтингом BB+ и ниже, а еще 10 не имеют рейтинга в принципе. В основном, без рейтингов размещаются коммерческие облигации, на 7 выпусков которых пришлось 1,2 млрд рублей.

В структуре вторичного рынка ВДО по-прежнему преобладают отрасли девелопмента (25%), МФО (13%) и лизинга (11%), на которые приходится почти половина объема рынка. Всем этим секторам рынок присваивает избыточную премию по доходности за отраслевой риск. Девеломент — исторически один из рекордсменов по доле просроченной задолженности. Лизинг обладает очень большим накопленным краткосрочным долгом и зависим от рефинансирования. МФО — это высокие регуляторные риски и кредитные риски клиентов. Из-за отраслевой риск-премии даже качественные эмитенты из этих секторов при отсутствии должной коммуникации с инвестсообществом вынуждены предлагать повышенный купон. В этом кроются возможности для искушенных инвесторов, которые готовы внимательно изучать эмитентов и искать подобные недооцененные истории. С декабря 2022 г. биржевой рынок ВДО пополнился новой отраслью — факторинг. Два эмитента, «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» (ГФН) и «Смартфакт», с декабря 2022 г. по июнь 2023 г. разместили три выпуска биржевых бумаг общим объемом 400 млн рублей. В начале второго полугодия 2023 г., 26 июля, Global Factoring Network разместил уже третий по счету биржевой выпуск на 150 млн рублей. ГФН ранее неоднократно размещал коммерческие облигации, «Смартфакт» в июне впервые вышел на публичный рынок. Сейчас доходности по бумагам этих компаний лежат в диапазоне от 14% до 16%, причем корреляции с уровнем кредитного рейтинга нет. Выпуск «Смартфакта» с рейтингом BB- торгуется с доходностью 16%, а выпуски ГФН с рейтингом B+ — 14%. Видимо, рынок дает ГФН премию за публичный опыт и более активную IR-коммуникацию. Это повод в очередной раз отметить важность этих факторов для эмитентов рынка ВДО. Итоги и взгляд на второе полугодие 2023 г.Первая половина года прошла очень бодро и, похоже, она даст фору следующим шести месяцам. На фоне роста процентных ставок возможности по привлечению финансирования эмитентами могут ухудшиться. Это может отразиться как на объеме новой рублевой эмиссии, так и на рисках рефинансирования для компаний с низким покрытием процентных платежей. Пока 2023 г. обходится без дефолтов, но состояние отдельных эмитентов всё же требует пристального наблюдения. Стоит держать в уме эти риски и учитывать их при инвестировании в бумаги спекулятивных рейтингов.

Рынок замещающих бондов может вырасти к концу года и вырасти очень существенно. При этом доходности в валюте уже сейчас сопоставимы с рублевыми и могут быть еще выше из-за большого объема предложения со стороны инвесторов, чьи средства в еврооблигациях окажутся разморожены. Это создает возможности для локального инвестора. Объем долгового рынка в целом может продолжать расти. Рост будет обеспечен как замещающими выпусками, так и рефинансированием погашаемых еврооблигаций. В условиях закрытия внешних рынков капитала крупные российские компании придут в банки и на внутренний публичный рынок, поддерживая предложение. Это значит, что в объеме новой эмиссии продолжит лидировать первый эшелон, хотя по количеству новых эмитентов пальму первенства по-прежнему будет держать сегмент МСП. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.