Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В рамках онлайн-встречи с инвесторами представители ID Collect (входит в группу компаний IDF Euraisa) расскажут о результатах работы эмитента в 2023 г., а также о новом облигационном выпуске, размещение которого стартовало в декабре 2023 г.

Напомним, что 7 декабря 2023 г. эмитент начал размещение шестого биржевого выпуска трехлетних облигаций с рекордным объемом 2,5 млрд рублей, которое продолжается в настоящее время. Ставка купона установлена на уровне 18% годовых (YTM 19,5 на 18 января) и зафиксирована на весь срок обращения бумаг с ежемесячной выплатой купона. Впервые в истории компании выпуск доступен для участия неквалифицированным инвесторам.

Прямой эфир с генеральным директором компании Александром Васильевым и IR-директором IDF Eurasia Антоном Храпыкиным состоится во вторник, 23 января, в 12:30 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Во время онлайн-встречи все желающие смогут задать вопросы представителям компании-эмитента. Для участия в мероприятии регистрация не требуется, чтобы присоединиться к трансляции достаточно перейти по ссылке.

Вы также можете уже сейчас направить свои вопросы эмитенту на почту редакции: news@boomin.ru

, модератор озвучит их в ходе встречи. Для тех, кто не сможет посмотреть онлайн-трансляцию, мы подготовим и разместим запись эфира.

Справка:

Сервис по возврату просроченной задолженностиID Collect (ООО ПКО «АйДи Коллект») работает на рынке взыскания с 2017 г. За 2023 г. компания вошла в топ-5 эмитентов ВДО по объему размещений совокупным номинальным объемом 4,8 млрд рублей. Доля компании по покупкам на рынке цессии за 9 месяцев 2023 г. составила 22,8%, по данным электронных торговых площадок и прямых продаж. Портфель под управлением превысил 118 млрд рублей. В августе кредитный рейтинг компании был повышен «Экспертом РА» до уровня BB+.

Компания заключила договор о сотрудничестве еще с одним турецким партнером на экспорт чечевицы. Первая партия общей стоимостью 7 млн рублей уже отправлены заказчику.

В декабре 2023 г. «Группа «Продовольствие» подписала контракт на поставку чечевицы новому клиенту в Турции. Первые три контейнера чечевицы, произведенной на промышленной площадке эмитента в с. Михайловское Алтайского края, на 7 млн рублей уже отгружены.

«В текущем году мы продолжим расширять сотрудничество с турецкими контрагентами. В зависимости от объема урожая планируем поставить до 3-4 тыс. тонн чечевицы», — прокомментировал Boomin директор «Группы «Продовольствие» Дементий Глухов.

Напомним, что «Группа «Продовольствие» ведет торговлю с турецкими компаниями с 2019 г., поставляя в страну гречневую крупу (пропаренную и зеленую). По итогам 2023 г. алтайская компания суммарно поставила заказчикам из Турции свыше 460 тонн гречки.

«Группа «Продовольствие» активно расширяет присутствие на зарубежных рынках. Только за последний месяц эмитент существенно нарастил экспорт за счет поставок сахара в Монголию и чечевицы в Индию.

Справка

«Группа Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по трем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В декабре 2023 г. ООО «Группа «Продовольствие» продолжила расширять географию поставок сахара, зерновых и масличных культур. В начале месяца алтайский зернотрейдер поставил в Монголию первую партию сахара (пять вагонов) на общую сумму 25 млн рублей. В компании считают это направление перспективным и продолжат его развивать.

В конце 2023 г. «Группа «Продовольствие» вышла и на рынок Индии. В эту страну компания поставила пилотную партию (540 тонн) чечевицы собственного производства на 55 млн рублей. В течение 2024 г. зернотрейдер планирует поставить в Индию до 5 тыс. тонн чечевицы.

В декабре 2023 г. «Группа «Продовольствие» традиционно приняла участие в торгах по закупу зерна 3 класса в государственный интервенционный фонд с поставкой зерна на Ачинский элеватор (Красноярский край). Всего на хранение компании из федерального интервенционного фонда поступит 60 тыс. зерна.

Еще одним важным декабрьским событием стала подача компанией в Арбитражный суд Красноярского края заявления о признании банкротом ООО «ОбъединениеАгроЭлита» (входит в УК «Голдман Групп») из-за долга в 4,2 млн рублей. Также эмитент вступил в дело о банкротстве другой «дочки» Goldman Group — ООО «АгроЭлита» — из-за долга в размере 55,2 млн рублей.

Итоги торгов

«Группа «Продовольствие» продолжает размещать трехлетние облигации серии 001P-03. Объем выпуска — 300 млн рублей — выкуплен на 51% (152,4 млн рублей). Доходность погашения по выпуску выросла до 18,3%, поскольку с декабря инвесторы могут получить дополнительное вознаграждение в виде кешбэка в размере 2% через систему Boomerang.

На вторичном рынке месячный объем торгов по выпуску серии 001P-03 оказался максимальным среди всех бумаг эмитента — 27 млн рублей. Доходность бумаг по итогам 2023 г. также оказалась самой высокой. Средний показатель доходности за декабрь составил 17,8% годовых. 29 декабря торги были закрыты на отметке 100,7% от номинала.

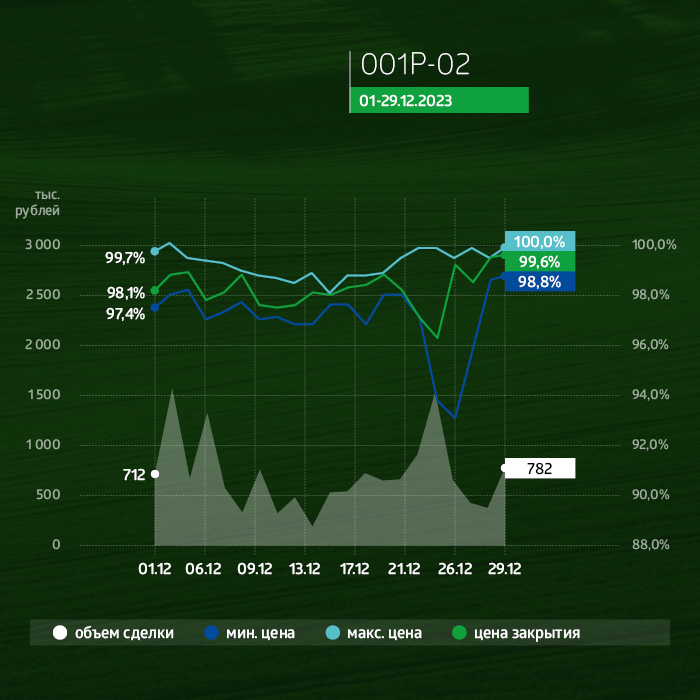

По облигациям серии 001P-02 объем торгов за декабрь составил почти 15 млн рублей. За месяц котировки бумаг поднялись с 98,1% до 99,6% от номинала. Средняя доходность составила 16,3%, что на 1,1% выше показателя за предыдущий месяц.

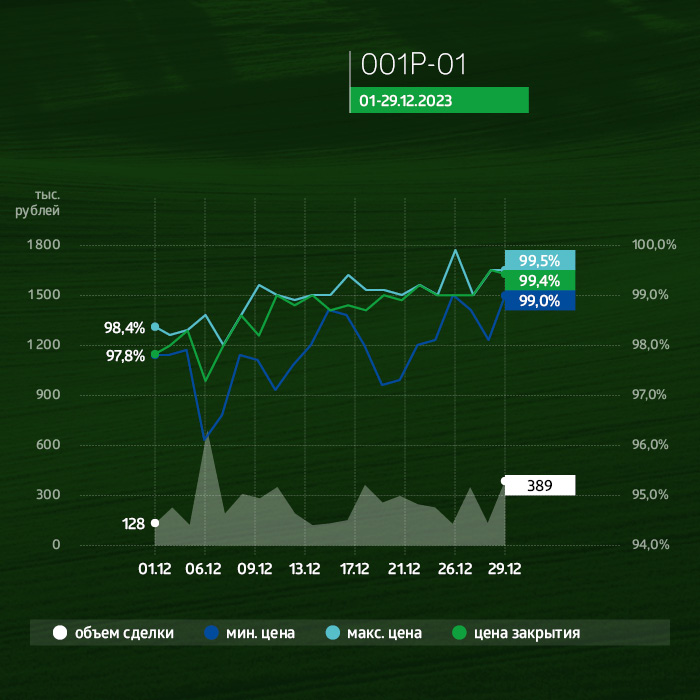

В декабре месячный объем торгов по выпуску серии 001P-01 составил 5,3 млн рублей, что на 23% ниже объемов предыдущего месяца. Цена облигаций за месяц выросла с 97,8% до 99,4% от номинала. 9 января прошла выплата 32-го купона по ставке 12% годовых. До погашения выпуска (8 мая 2024 г.) осталось четыре выплаты.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (31-й купон), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 001P-02 начислены из расчета 15% годовых. Общая сумма выплат по выпуску составила 2 млн 96 тыс. 100 рублей (13-й купон), по одной бумаге — 12,33 рублей.

Купонные выплаты по выпуску серии 001P-03 начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 1 млн 870 тыс. 390 рублей (3-й купон), по одной бумаге — 13,15 рублей.

Таким образом, общая сумма выплат по трем выпускам составила 4 млн 952 тыс. 490 рублей.

В обращении находится три выпуска биржевых облигаций «Группы «Продовольствие» на общую сумму 422,3 млн рублей. Выпуск серии 001P-03 продолжает размещаться.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

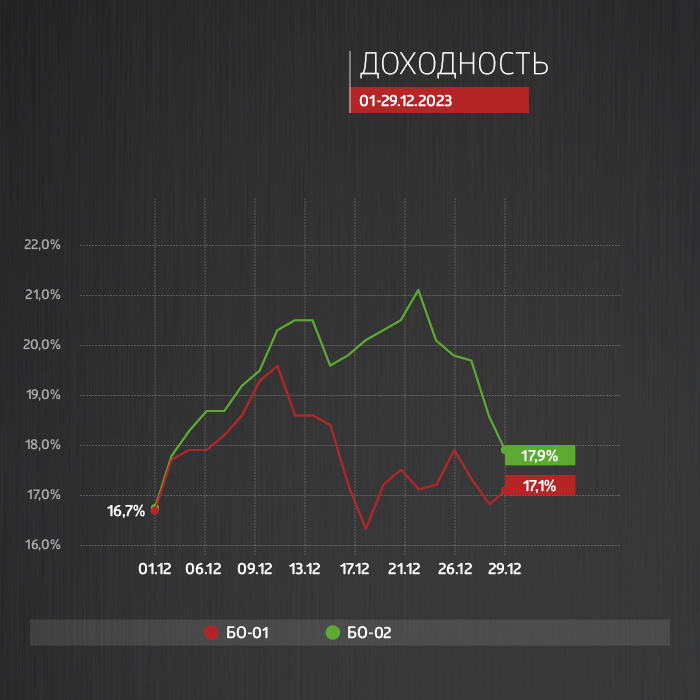

Об итогах торгов на вторичном рынке по двум биржевым выпускам облигаций эмитента, а также выплате купонов в прошедшем месяце — в обзоре Boomin.

Итоги торгов

За декабрь объем торгов по выпуску ООО «Мосрегионлифт» серии БО-01 составил 27 млн рублей, что на 47% выше результата ноября. Среднедневная ликвидность — 1,3 млн рублей. Показатель средней доходности выпуска за месяц поднялся с 15,1% до 17,8%. Котировки бумаги по итогам декабря оставались выше номинала, месяц был закрыт на уровне 101,5%.

Объем торгов по выпуску эмитента серии БО-02 за декабрь вырос с 17,3 до 24,6 млн рублей (+43%). Среднедневная ликвидность составила 1,2 млн рублей. Цена закрытия торгов за месяц не опускалась ниже 98% от номинала. Показатель средней доходности по выпуску за месяц увеличился с 16 до 19,4%.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01 объемом 200 млн рублей начисляются из расчета 18% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 958 тыс. рублей (11-й купон), по одной облигации — 14,79 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 17-36-го купонов будет погашено по 5% от номинала.

Купонные выплаты по выпуску серии БО-02 объемом 200 млн рублей начисляются из расчета 15,25% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 506 тыс. рублей (6-й купон), по одной облигации — 12,53 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 29-48-го купонов будет погашено по 5% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 5 млн 464 тыс. рублей.

В обращении находится два выпуска биржевых облигаций «Мосрегионлифта» на общую сумму 400 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

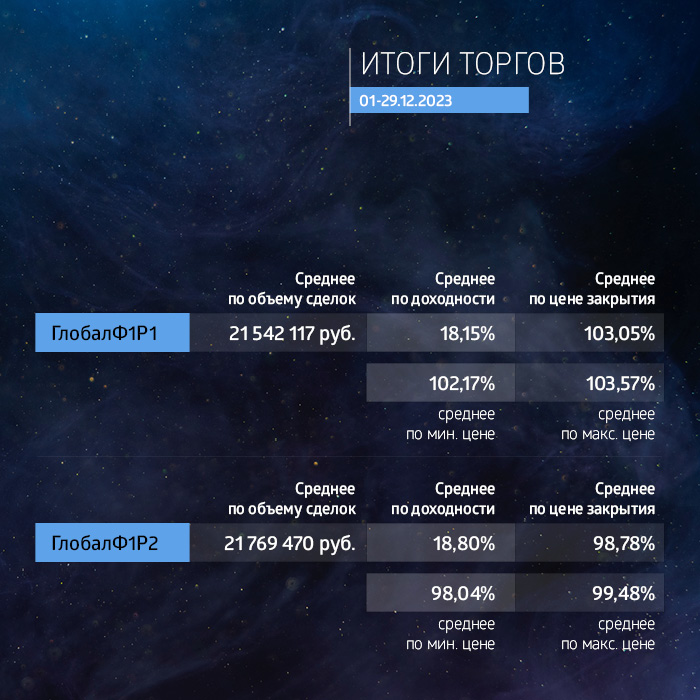

11 декабря началось размещение четырехлетнего выпуска облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-04-001P объемом 150 млн рублей. Объем выкупа бумаг за декабрь составил почти 106 млн рублей (70,6% от общего объема выпуска). Ставка ежемесячного купона по выпуску рассчитывается по формуле: срочная версия процентной ставки RUONIA на месяц плюс премия 6% годовых. Предусмотрена амортизация.

По итогам декабря совокупная денежная выручка компании достигла рекордных 190,8 млн рублей. Это лучший показатель за всю историю работы, начиная с 2015 г. Для сравнения, в ноябре этот показатель составил 142,5 млн рублей. Как пояснил управляющий партнер Global Factoring Network Алексей Примаченко, рост выручки компании связан как с увеличением портфеля в III-IV кварталах 2023 г., так и с фактором сезонности платежей.

Еще одним важным декабрьским событием для компании стал запуск активной работы по восьми новым клиентам в рамках проекта по синдицированному факторингу, который с лета 2023 г. организация развивает в партнерстве с цифровым банком «Точка». Совокупный стартовый лимит по этим клиентам — 87,2 млн рублей. «Такая высокая скорость запуска — результат слаженной эффективной работы двух команд — Global Factoring Network и банка «Точка» — в рамках проекта, уровень интеграции и автоматизации по которому с каждым месяцем только улучшается», — отметил Алексей Примаченко.

Итоги торгов

На вторичном рынке среднедневная ликвидность по свежему выпуску (БО-04-001P) компании «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» за декабрь составила 3,5 млн рублей. Максимальный объем торгов — 9,2 млн рублей — был зафиксирован 18 декабря. Средняя доходность за месяц составила 25,8% годовых. Это максимальное значение среди всех выпусков эмитента.

Месячный объем торгов по выпуску серии БО-01-001 составил 21,5 млн рублей, что на 63% больше, чем в ноябре. В течение месяца котировки бумаг опускали до 101,2% от номинала, однако по итогам декабря цена вернулась к 104,2%. Средняя доходность выпуска за месяц составила 18,15%.

26 декабря по выпуску началась равномерная четырехпроцентная амортизация тела долга, которая продлится вплоть до погашения 35-го купона (16 октября 2025 г).

За декабрь средняя доходность выпуска серии БО-02-001 выросла с 17,2% до 18,8% годовых. Месячный объем торгов достиг отметки 21,8 млн рублей, что на 3,7 млн больше показателя ноября. По итогам торгов 29 декабря цена выпуска составила 99,8% от номинала.

Показатель средней доходности четырехлетних облигаций серии БО-03-001 в декабре вырос с 17,4% до 19,4% годовых. Объем торгов за месяц увеличился на 62%, с 12,5 до 20,2 млн рублей. Средняя цена закрытия торгов за месяц составила 93,8% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 644 тыс. рублей (13-й купон), по одной облигации — 16,44 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (9-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (5-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 24-48-го купонов будет погашено по 4% от номинала.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 9 млн 496 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 518,3 млн рублей. Выпуск серии 001P-04 находится в процессе размещения.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

За два дня в ассоциацию поступило более 220 обращений от владельцев облигаций, не получивших купоны на банковские счета Банка ВТБ. По данным организации, проблема затрагивает тысячи инвесторов.

Как рассказал Boomin член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев, организация окажет инвесторам полную и всестороннюю поддержку в защите их законных прав и имущественных интересов в конфликте с Банком ВТБ. Всего с 10 января в АВО обратились свыше 220 владельцев облигаций, находящихся на брокерском и депозитарном обслуживании в Банке ВТБ, которые не получили купоны на свои банковские счета.

Как пояснили в ВТБ, согласно внутреннему регламенту оказания услуг на финансовых рынках с 1 января 2024 г. купонные доходы по ценным бумагам не будут выплачиваться на банковские счета инвесторов. «По соглашениям на ведение ИИС, заключенным до 31 декабря 2023 г., денежные средства, поступившие от выплаты доходов по облигациям российских эмитентов, зачисляются только на лицевые счета, прочие доходы по ценным бумагам зачисляются на лицевые счета либо на банковские счета клиента, указанные в сведениях о банковских реквизитах. По соглашениям на ведение ИИС, заключенным после 1 января 2024 г., доходы по ценным бумагам зачисляются только на лицевые счета», — говорится в сообщении Банка ВТБ.

Решение ВТБ, по мнению представителей АВО, противоречит п. 1 ст. 8.7. федерального закона «О рынке ценных бумаг».

«Ассоциация разделяет справедливое возмущение частных инвесторов грубым нарушением норм п. 1 ст. 8.7. Закона «О рынке ценных бумаг». Считаем неприемлемой и опасной ситуацию, когда финансовые посредники ставят положения собственных внутренних регламентов выше обязанностей, установленных для них законом», — заявили в АВО.

Напомним, с 1 января 2024 г. в силу вступил закон о введении ИИС-3, в котором действительно прописан запрет на перевод купонного дохода по облигациям на сторонние счета. Но согласно действующему законодательству, сейчас в отношении ИИС-1 и ИИС-2 нет прямого запрета на перечисление дохода по акциям и облигациям, поэтому брокеры разрешают получать купоны не на ИИС, а на банковский счет — пока все, кроме ВТБ.

«Инвесторы утверждают, что по их облигациям, находящимся в других брокерах (Сбер, Альфа-Банк), купоны беспрепятственно поступают на банковские счета», — говорит Алексей Пономарев.

По его словам, инвесторы решительно настроены защищать свои законные права и готовы обратиться в суд с коллективным иском к ВТБ. При этом в ассоциации надеются разрешить конфликтную ситуацию в досудебном порядке. И уже «есть позитивные подвижки», отметил в разговоре с Boomin представитель АВО.

«Полагаем, что скорейшее внесудебное урегулирование вопроса на основе норм закона будет отвечать интересам всех сторон и способствовать повышению взаимного уважения и гармоничному развитию нашего долгового рынка», — подчеркнул Алексей Пономарев.

По оценке АВО, решение ВТБ затрагивает интересы тысяч инвесторов.

За шесть рабочих дней компания выплатила инвесторам и банкам 1,74 млрд рублей.

Как сообщили Boomin в АО «Коммерческая недвижимость ФПК «Гарант-Инвест», организация выплатила по долговым обязательствам рекордные 1,742 млрд рублей в период с 25 декабря 2023-го по 9 января 2024 гг. На погашение облигаций компания направила 1,1 млрд рублей, на выплату купонного дохода инвесторам — 126,1 млн рублей, на выполнение обязательств перед банками-кредиторами — 515,5 млн рублей.

«Процентные выплаты по кредитам выросли из-за повышения Банком России ключевой ставки. Доходность бизнеса компании составляет 20-25% годовых, что вполне позволяет выдерживать такую нагрузку», — комментирует президент ФПК «Гарант-Инвест» Алексей Панфилов.

Представитель компании также отметил, что выплаты по облигациям, размещенным по ставке 12–14,5% годовых, более выгодны для ФПК «Гарант-Инвест», чем кредиты, поэтому доля фондирования с рынков капитала в 2024 г. будет увеличена, в том числе для финансирования нового девелоперского проекта — комьюнити-центра в Московской области.

Сейчас в обращении находится пять выпусков биржевых облигаций ФПК «Гарант-Инвест» общим объемом 9,5 млрд рублей. Выпуск серии 002Р-07 (доходность с учетом оферты — 17,2% годовых) — в процессе размещения. Для пользователей системы Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема выпуска.

Стремительный рост стоимости акций компании «ЕвроТранс», который начался вчера за 15 минут до окончания торгов и продолжается сегодня, эксперты склонны объяснять банальным Pump&Dump. За сутки биржевая цена бумаг эмитента возросла на 83%.

9 декабря за 15 минут до окончания основной торговой сессии на Московской бирже котировки акций ПАО «ЕвроТранс» (владеет сетью АЗС «Трасса» в Москве и Московской области) подскочили с 269,25 до 365,4 рублей за бумагу. Это на 35,76% больше, чем в момент открытия торгов. Дневной объем торгов бумагами эмитента за день составил 312,5 млн рублей при среднедневном объеме торгов за последний месяц в 26,6 млн рублей.

На пике утром 10 декабря стоимость акций уже достигла 485,25 рублей. Таким образом, за сутки цена выросла на 84,9%. Это побудило Московскую биржу с 10:30 до 11:00 по московскому времени запустить дискретный аукцион по акциям «ЕвроТранса». После его окончания котировки компании замедлили рост — до 11,8%. На 11:16 по московскому времени бумаги торговались на уровне 408,5 рублей за штуку. При этом значительных колебаний стоимости облигаций компании не произошло ни по одному из выпусков эмитента (общий объем в обращении — 11 млрд рублей).

«Наиболее вероятное объяснение [резкого роста стоимости акций «ЕвроТранса»] — банальный Pump&Dump (англ. «Накачай и сбрось» — прим. Boomin). Хотя нельзя исключить, конечно, «толстый палец» трейдера — но не очень в это верится», — говорит член Совета АВО, автор телеграм-канала «Манька Аблигация» Александр Рыбин. «Разгон котировок акций, особенно не слишком ликвидных, является обычной историей на рынке. Это может происходить по сотне причин — от хитрого плана акционеров до залетных спекулянтов. Но без инсайда этого не узнать. В любом случае, это в чистом виде биржевая игра», — считает и основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

По мнению аналитика ФГ «Финам» Сергея Кауфмана, движение акций «ЕвроТранс» является нерыночным и не связано с состоянием бизнеса компании: «В условиях ограниченного free float отсутствия возможности открывать короткие позиции и наличия большого количества розничных инвесторов, готовых поучаствовать в необоснованном росте акций третьего эшелона, искусственно создать временный рост акций является несложной задачей. Кто и как это делал, должен выяснить Центральный банк».

По словам эксперта, в последний год разгоны акций третьего эшелона участились, однако случай «ЕвроТранса» «выделяется относительно большой капитализацией компании и резкостью движения под конец торгов». Сергей Кауфман напоминает, что до внезапного роста акций «ЕрвоТранс» имел достаточно высокую оценку по мультипликаторам, «которая не оправдывается перспективами роста бизнеса по зарядке электромобилей». По мнению аналитика «Финам», справедливая цена акций компании находится ниже отметки в 200 рублей.

Интересно, что в последний рабочий день декабря 2023 г. Арбитражный суд города Москвы принял к производству исковое заявление Банка Интеза о признании Олега Алексеенкова, генерального директора «ЕвроТранса», несостоятельным «в связи с наличием у него признаков банкротства». Размер искового требования — 89,3 млн рублей. Впрочем, эксперты не готовы напрямую связывать рост стоимости акций компании и финансовые проблемы ее руководителя. «Любые проблемы в жизни генерального директора опосредованно влияют на компанию. Тем не менее, я не вижу прямой связи между завышением курса акций и иском к физлицу», — указывает Александр Рыбин.

В ноябре 2023 г. «ЕвроТранс» провел IPO, в ходе которого привлек 13,5 млрд рублей. На момент старта торгов капитализация компании составила 40 млрд рублей. Акционерами компании стали около 20 тыс. розничных инвесторов. Эксперты считают первичное размещение акций «ЕвроТранса» успешным.

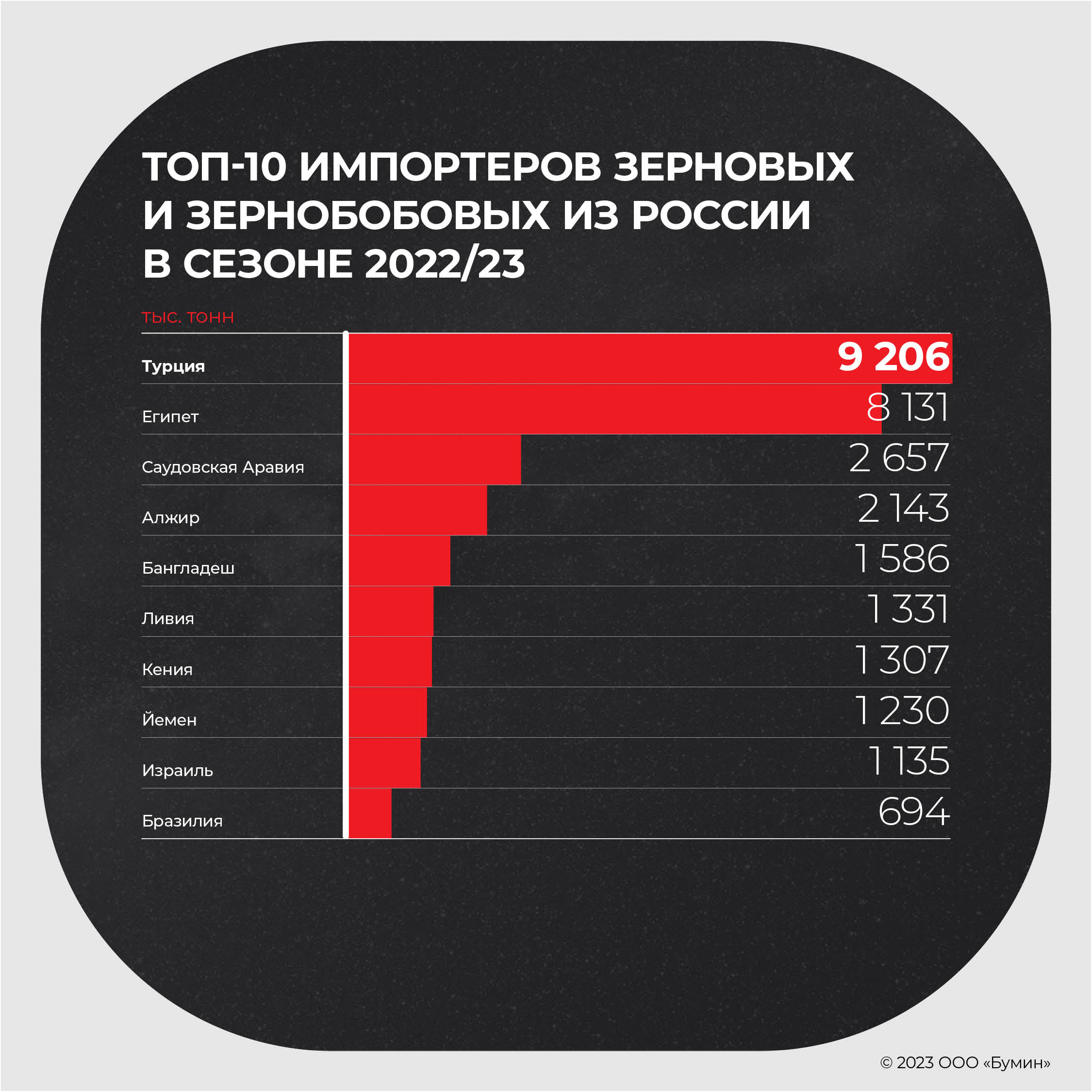

Россия является одним из крупнейших производителей зерна, уступая только Китаю и Индии. Средний уровень производства составляет порядка 130-140 млн тонн в год, из которых более 80 млн тонн потребляется внутри страны, а остальное уходит на экспорт в Турцию, Египет, Алжир, Бангладеш, Саудовскую Аравию и другие страны. Дистрибуцией всего этого объема занимаются зернотрейдеры — компании, закупающие зерно у производителей и отгружающие его конечным потребителям. Как работает эта отрасль в нынешних условиях и какие тренды для нее характерны — расскажем в специальном обзоре.

Бизнес зерновых трейдеров

Выступая посредниками, зернотрейдеры получают невысокую маржинальность, но при этом могут достаточно эффективно управлять рисками. В отрасли работают предприятия разного масштаба. Есть крупные игроки, на балансе которых элеваторы, поезда и перевалочные терминалы, а есть небольшие торговые предприятия, основной актив которых — квалифицированные кадры, репутация и обширные связи с клиентами и поставщиками. Для первых, таких как «Деметра Холдинг», позитивным фактором выступает эффект масштаба, системная значимость и более высокая маржинальность. Для вторых, таких как «Группа Продовольствие», — высокая гибкость, короткий цикл сделки и низкая зависимость от цен на отдельные товарные категории.

На рынок облигаций зернотрейдеры выходят в основном за пополнением оборотных средств, хотя иногда эмитенты преследуют цель сформировать элементы вертикальной интеграции. Долговая нагрузка в отрасли сравнительно высока: на текущий момент среднее отношение Чистый долг/ EBITDA находится в районе 4–4,5х. Это частично компенсируется высокой оборачиваемостью активов.

Компании с высокой долей экспорта в выручке также подвержены валютному риску, хотя в 2023 г. курсовая динамика была как раз на их стороне. Безусловно, значимым фактором, формирующим конъюнктуру рынка, выступает регулирование, которое вносит свои коррективы.

Рейтинговые агентства относят зернотрейдинг к сегменту оптовой торговли, довольно высоко оценивая связанные с ней риски. Но если фокусироваться на сильных игроках, связанный с продовольствием бизнес можно в какой-то степени назвать защитной отраслью, ведь спрос на базовые продукты питания даже в сложные периоды остается стабильным, а на отдельные категории зерновых может даже возрастать.

Динамика производства

Благодаря поддержке отрасли сбор зерна уверенно рос до 2017 г., после чего консолидировался вокруг 135 млн тонн в год. Россия выступает нетто-экспортером зерновых, главным образом пшеницы. Это обуславливает ее тесную взаимосвязь с мировыми трендами. Даже после 2022 г. эта связь остается достаточно сильной — политика отступает перед необходимостью поддерживать международные контакты в продовольственной сфере.

Аграрный сезон 2022/2023 российские сельхозпроизводители отметили рекордным результатом: было собрано почти 160 млн тонн зерна, из которого на экспорт отправлено порядка 60 млн тонн. Сезон 2023/2024 ожидается ненамного хуже — около 140 млн тонн в чистом весе.

Внушительный рост в натуральном выражении приводит к ухудшению ценовых условий. Крупные переходящие запасы, высокая урожайность текущего периода и коррекция мировых цен после скачка 2022 г. привели к тому, что осенью цены на отдельных локальных рынках внутри страны опускались ниже себестоимости.

В определенной степени на этом могло сказаться и экспортное регулирование: неофициально экспортерам рекомендовано не продавать пшеницу по цене ниже заданной минимальной величины. Это ударило по конкурентоспособности российской пшеницы на определенных рынках, создавая временное затоваривание в отдельных регионах на период перестройки логистики.

В то же время издержки сельхозпроизводителей ощутимо выросли, главным образом за счет удорожания средств защиты растений и удобрений. Всё это приводит к сжатию маржинальности на уровне производства. По оценке Минсельхоза России, рентабельность в отрасли упала с 63,4% в 2021 г. до 43,8% в 2022 г. и 28,1% в первом полугодии 2023 г.

Сокращение рентабельности, в свою очередь, дает повод понизить прогнозы по будущим инвестициям в производство и допускать временное снижение производства в 2024 г. к средним уровням прошлых лет.

На зернотрейдеров циклические колебания цен на зерновые оказывают ограниченное влияние. После высокой базы 2022 г. фиксируется снижение выручки, но вместе с тем падает и себестоимость закупок, так что в целом на уровне валовой и операционной прибыли сильного негатива не ощущается. Показатели постепенно возвращаются к нормальным уровням 2021 г. Крупные компании на фоне рекордных урожаев и ухода зарубежных конкурентов активно осваивают экспортные направления. Небольшие компании гибко переориентируют деятельность на более выгодные категории зерновых.

В целом для устойчивости позиций отдельного зернотрейдера всё больше растет важность экспортных поставок. Именно здесь можно получить повышенную рентабельность сейчас и диверсифицировать каналы сбыта на будущее.

Экспорт зерна

Сезон 2022/2023 стал рекордным не только по сбору, но и по объему экспорта. За рубеж было отправлено почти 60 млн тонн. Рост производства зерновых в последние два года наглядно отражает потенциал российских производителей и дает повод ожидать, что на горизонте 5-10 лет объемы сбора могут расти темпами, превышающими внутреннее потребление. Это значит, что экспорт продолжит расти и зернотрейдерам важно занять эту нишу.

Отдельным компаниям уже удалось нарастить долю в экспортных поставках. Весной зарубежные зернотрейдеры объявили, что намерены уйти с российского рынка. С 1 июля глобальные компании Cargill, Viterra и Louis Dreyfus прекратили экспортировать российское зерно, освободив нишу для российских игроков. Доля глобальных трейдеров на российском рынке оценивалась в 14-16%.

Часть российских подразделений продолжили деятельность, но под другими брендами и с другим составом акционеров. Российские компании, в основном крупные, осваивали освободившиеся объемы, что позволило отдельным предприятиям нарастить объемы бизнеса.

Некоторые эксперты говорят, что уход международных игроков может ослабить позиции российского зерна на мировом рынке: репутация, опыт и деловые связи мировых трейдеров в свое время очень помогли российскому зерну проложить путь в другие страны. Однако справедливо отметить, что в России уже сформировались достаточно сильные игроки, способные эффективно работать и постепенно расширять присутствие на дружественных рынках.

В рейтинге стран-крупнейших импортеров российского зерна верхние строчки стабильно занимают Турция, Египет, Саудовская Аравия, Алжир и Бангладеш. Впервые в топ-10 по итогам сезона 2022/2023 вошли Бразилия и Израиль. В целом перспективы российского экспорта эксперты связывают с Азией, Ближним Востоком и Африкой.

Стремительно растут объемы поставок в Китай — за девять месяцев в эту страну было отгружено в три раза больше, чем в аналогичном периоде 2023 г. Основными драйверами роста экспорта стали рапс (рост в 17 раз), ячмень (в шесть раз), семена льна (в два раза), жмыхи (в два раза), а также начало поставок гороха.

В настоящий момент в Китай поставляется 19 видов зерновой продукции. Россельхознадзор продолжает вести работу над тем, чтобы получить допуск на рынок для более широкого спектра сельхозтоваров, а зернотрейдеры активно ищут возможности занять эту перспективную нишу. Среди эмитентов облигаций о фокусе на Китай, например, рассказывал директор «Группы Продовольствие» в своем октябрьском интервью Boomin.

Регуляторная среда продолжает оставаться важным фактором, влияющим на всех экспортеров. В начале июня, по данным Bloomberg, Минсельхоз рекомендовал российским экспортерам продавать пшеницу не ниже $240 за тонну в целях ограничить снижение цен на российскую продукцию за рубежом. Идут разговоры о том, чтобы формализовать ограничение, но пока решение не принято.

С 1 октября в России начали действовать гибкие экспортные пошлины, размер которых привязан к курсу рубля. На зерновые и зернобобовые они составят от 4 до 7% в зависимости от курса национальной валюты. При 80 рублей за USD пошлина будет нулевой, возрастая по мере роста курса USD/RUB. Пошлины будут действовать до конца 2024 г., ограничивая конъюнктурную прибыль экспортеров.

Еще одним шагом регулятора стал механизм расчетов за продукцию АПК в национальных валютах, который вступил в силу с 1 ноября. Расчеты происходят через специальные счета типа «З», открытые в уполномоченных банках. По этой схеме теперь продаются, в том числе, пшеница, ячмень, кукуруза, соевые бобы, семена льна и сахар. Ожидается, что эти меры не должны привести к проблемам с экспортом. При этом прозрачность рынка может вырасти, а заодно и объемы торгов дружественными валютами внутри страны, в первую очередь юанями и дирхамами ОАЭ.

Внутренний рынок

Потребление зерна в сезоне 2022/2023 заметно выросло по сравнению с предыдущими периодами и составило около 95 млн тонн. Во многом сказался разовый эффект пополнения складских запасов на фоне неопределенности, которую принес 2022 г.

Однако органический рост также имеет место, главным образом за счет развития животноводства. Рост поголовья скота требует больше фуражного зерна для кормов, что открывает пространство для увеличений производства. Сельхозпроизводители могут наращивать сбор кормового зерна, зернотрейдеры — объемы торговли этим зерном.

Одним из важных драйверов для роста поголовья скота выступает постепенное открытие рынка Китая для российских производителей. В конце сентября Главное таможенное управление (ГТУ) Китайской Народной Республики отменило ограничения на поставки свинины из России, действовавшие с 2008 г.

Также была признана российская регионализация: при появлении признаков заражения свиней поставки будут закрыты не для всей страны, а только для регионов, где была зафиксирована вспышка болезни.

Ожидается, что российская свинина начнет поступать в Китай уже во II-III кварталах 2024 г. Это открывает большие возможности по росту производства свиноводческой продукции, а вместе с ним и спроса на кормовое зерно.

Бизнес-профиль компании отличается высокими темпами роста в сочетании с высокой маржинальностью. Как и для многих финансовых компаний, рост бизнеса по большей части обеспечивается за счет привлечения долга, который позволяет увеличивать портфель приобретенной задолженности. О том, как складывалась ситуация для компании в III квартале 2023 г. — в обзоре Boomin.

ООО ПКО «АйДи Коллект» — сервис по возврату проблемной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии компания является крупнейшим игроком с долей 22,8% по итогам девяти месяцев 2023 г. (по данным электронных торговых площадок и прямых продаж).

«АйДи Коллект» является частью российской финтех-группы IDF Eurasia. Мажоритарным акционером компании является Онлайн-микрофинанс с долей 98%, который в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании А.А. Васильеву.

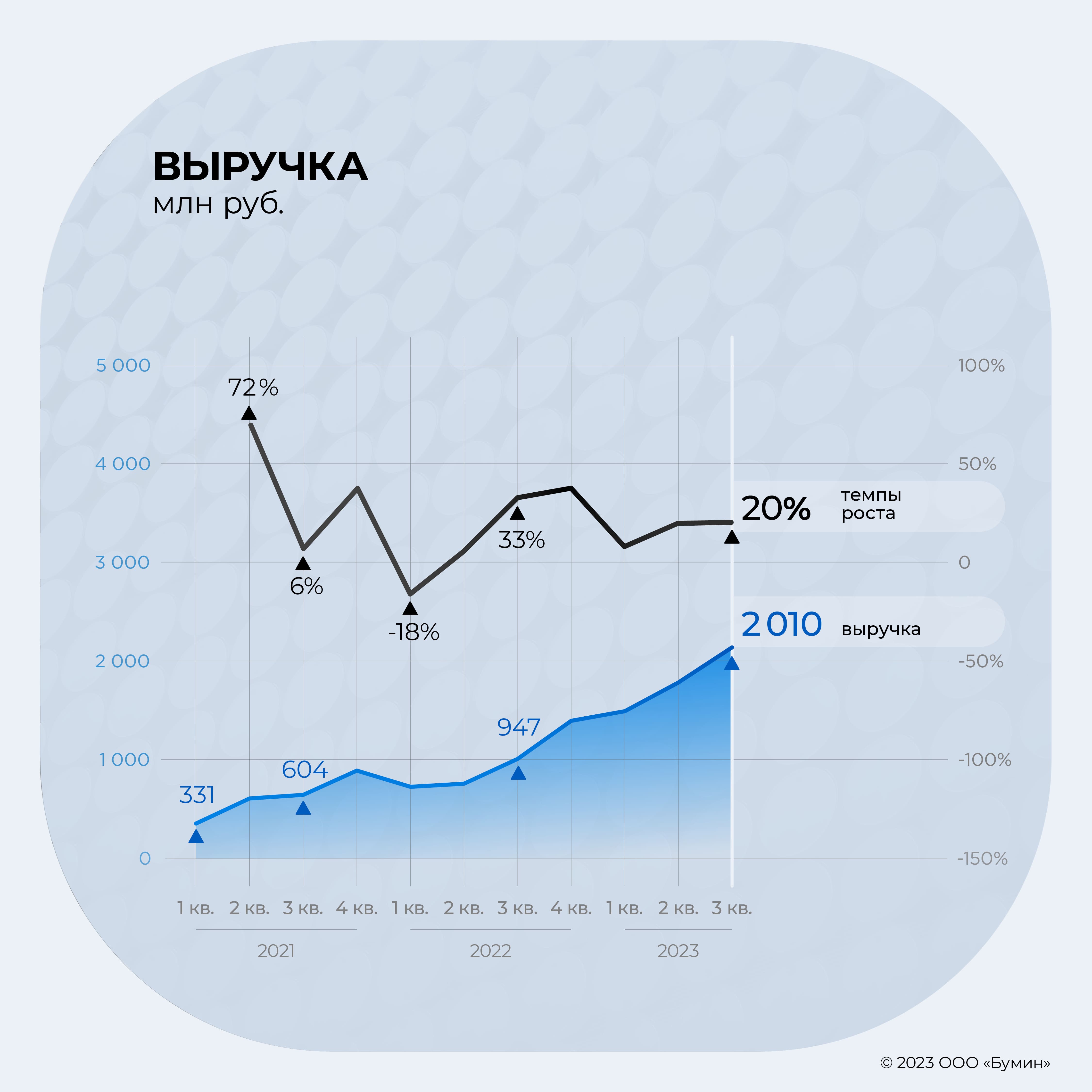

В III квартале «АйДи Коллект» продолжал обновлять рекорды, демонстрируя выдающиеся темпы роста бизнеса. Выручка компании по РСБУ за III квартал превысила 2 млрд рублей, показав рост на 20% кв/кв и 112% г/г. По итогам девяти месяцев 2023 г. выручка компании превысила 5 млрд рублей (+118% г/г). В формате LTM (за последние 12 месяцев) доходы выросли на 20% до 6,4 млрд рублей.

Традиционно наибольшие темпы роста выручки г/г наблюдаются в III-IV квартале, поскольку именно в конце года должники стремятся активно погашать долги. В связи с такой сезонностью сборов темпы роста выручки показывают активный, но неравномерный рост с заметным ускорением в конце года.

Источник: отчетность компании по РСБУ

Валовая прибыль за квартал составила более 1,5 млрд рублей (+19% кв/кв), а за девять месяцев — около 4 млрд рублей. Темпы роста к АППГ составили 111%.

Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в III квартале вырос на 20% кв/кв и 78% г/г, составив 1,43 млрд рублей. За девять месяцев показатель достиг 3,6 млрд рублей, что на 128% выше уровней аналогичного периода 2022 г.

Чистая прибыль в III квартале составила 809 млн рублей, прибавив 20% кв/кв и 79% г/г. За девять месяцев компания заработала свыше 2 млрд рублей, что на 151% выше АППГ. Показатель ROE за последние 12 месяцев составил почти 70%.

Источник: отчетность компании по РСБУ

Маржинальность компании в 2023 г. находится на высоких уровнях. Несмотря на повышение стоимости фондирования из-за роста ключевой ставки, маржинальность не показывает значительного снижения, так как повышается эффективность взыскания, в том числе за счет открытия новых региональных представительств. Так, за девять месяцев 2023 г. «АйДи Коллект» увеличил сеть региональных представительств почти в два раза, открыв 13 новых офисов. Общее количество офисов составило 30. По оценкам компании, региональное присутствие в среднем увеличивает сборы в данном регионе в два раза.

Источник: отчетность компании по РСБУ

Активы и долговая нагрузка

Главным активом компании является портфель задолженности к взысканию, который отражается на балансе в разделе «Финансовые вложения». На 30 сентября финансовые вложения составили 11,1 млрд рублей.

По данным компании, номинальный объем приобретенных за девять месяцев 2023 г. прав требования составил 31,8 млрд рублей. Портфель задолженности под управлением достиг 118 млрд рублей. Как отмечает «Эксперт РА», повысивший в августе 2023 г. кредитный рейтинг компании до ruBB+, портфель задолженности под управлением хорошо диверсифицирован — на долю крупнейшего контрагента пришлось 16% всего портфеля приобретенных прав требования.

Размер собственного капитала с начала года вырос на 68% и достиг 4 млрд рублей. По состоянию на конец 2022 г. он составлял 2,4 млрд рублей.

Размер долга в отчетном периоде не только не вырос, но даже немного снизился с 9,28 до 9,06 млрд рублей. При этом опережающий рост доходов позволил ощутимо улучшить показатели долговой нагрузки. Соотношение Чистый долг / EBIT ltm опустилось до 1,9х — уровень конца 2021 г. Покрытие процентных платежей по EBIT улучшилось с 2,8х в конце 2022 г. до 3,2х на 30 сентября 2023 г.

Источник: отчетность компании по РСБУ

В октябре компания разместила выпуск облигаций на 900 млн рублей. В связи с этим расчетные коэффициенты долговой нагрузки на текущий момент выглядят немного выше, чем по состоянию на 30 сентября. Чистый долг может составлять около 9,9 млрд рублей, а Чистый долг / EBIT ltm — порядка 2,2х, с учетом намерения компании распределить прибыль между акционерами.

Доля краткосрочного долга в финансовом долге с начала года снизилась с 65% до 41%, в целом структура долга по срочности улучшилась. В период высоких ставок это явный плюс. Вместе с тем, относительно II квартала доля краткосрочного долга увеличилась с 34% до 41%. По данным компании, рост доли краткосрочного долга связан с тем, что часть долгосрочной задолженности была реклассифицирована в краткосрочные обязательства в связи с приближением даты погашения.

Рост краткосрочной задолженности в III квартале опережал рост портфеля, поэтому коэффициент текущей ликвидности снизился с 3,5 до 3х. Быстрая ликвидность также немного снизилась с 0,27 до 0,25х. При этом за последние три года показатели ликвидности сейчас одни из лучших.

Источник: отчетность компании по РСБУ

Источник: отчетность компании по РСБУ

Из 9,9 млрд долга около 3,3 млрд приходится на пять выпусков облигаций, средневзвешенный размер купона по которым составляет 15,44%, ставки зафиксированы до конца срока обращения бумаг. Еще 2 млрд рублей приходится на кредитные линии. Таким образом, более чем у половины долга ставка не подвержена воздействию изменения ключевой.

7-го декабря началось размещение выпуска Айди Коллект 06 объемом 2,5 млрд и купонной доходностью 18%. Впервые в истории компании выпуск будет доступен по открытой подписке неограниченному кругу лиц.

Выводы

Компания продолжает демонстрировать устойчиво высокие темпы роста и удваивает ключевые показатели.

Маржинальность и ключевые финансовые метрики восстановились после снижения в I-II квартале 2022 г., когда действовал мораторий на взыскание. Бизнес компании начиная с III квартала 2022 г. вернулся к запланированным темпам роста, как и рынок цессии в целом.

Эффект высоких процентных ставок существенно не повлиял на эмитента. В конце III — начале IV квартала компания вышла на публичный рынок с двумя новыми выпусками общим объемом 1,5 млрд рублей под достаточно консервативные ставки и разместила оба выпуска в полном объеме. В сочетании с умеренными показателями долговой нагрузки это позволяет предположить, что при условии близости пика по ключевой ставке проблем с фондированием компания испытывать не будет.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)