Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Мы продолжаем серию бесед с Русланом Башировым, начальником отдела ценных бумаг «Внешфинбанка», управляющего активами крупного частного клиента. На этот раз наш разговор вышел далеко за пределы фондового рынка и тем еще интереснее. Темы, затронутые нашим собеседником, точно не оставят никого равнодушным, даже если вы думаете по-другому. Как не оставляют равнодушным искренность, откровенность, способность иметь собственное мнение и не бояться его высказывать — глубоко, пронизывающе честно, открыто, обо всем и обо всех.

О конце капитализма

Все кругом предрекают конец капитализма. А я считаю, что он уже закончился. Закончился еще в 2008 году. И уже лет двенадцать как нет никакого капитализма.

Из-за этого нам нужно будет трансформировать финансовую и социальную систему каким-то образом, а вот каким — мы еще не знаем.

Вот вам простая задачка. Раньше сто крестьян обрабатывали надел земли, соответственно, все эти крестьяне кормили свои семьи с того, что обрабатывали, и общество было аграрным. Далее, если у них образовывался избыток продукции, они его продавали. Появились «бартерные сделки», а затем первое денежное обращение. Затем изобрели трактор, и этот же надел земли стало обрабатывать не сто, а два человека. А что стало с девяносто восьмью крестьянами, потребность в которых отпала?

Во-первых, многочисленные войны абсорбировали и убирали излишки мужского населения, а, во-вторых, после них произошла индустриализация: эти девяносто восемь крестьян трансформировались и превратились в промышленных рабочих. Появились фабрики и заводы, обозначилась потребность в более квалифицированном труде, но тоже многочисленном: огромное количество станков должно было обслуживать большое количество рабочих.

Идет промышленная революция, опять войны уменьшают численность населения, начинается научно-технический прогресс, и на завод приходит автоматизация. То, что на конвейере делали сто человек, сейчас делают десять с помощью роботов. Девяносто рабочих опять потеряли работу, потому что их заменили умные машины. Что происходит дальше? Куда делись эти люди?

А дальше они трансформировались «в сектор услуг»: превратились в парикмахеров, сантехников и т.д. Затем появилась сфера услуг очень узкой специализации: один занимается только унитазами, другой занимается только стиральными машинами. Кто-то делает массаж, кто-то делает массаж простаты, кто-то не делает вообще никакого массажа, а машет руками и говорит, что чинит энергетические поля. Появились психологи, визажисты, стилисты, дизайнеры. Появились всевозможные коучи, «инфоцыгане», которые научат тебя, как ничего не делать и зарабатывать миллионы долларов. Появились автогонщики, которые гоняют и им платят, пинатели кожаных мячей за деньги и т.д. Сектор услуг стал разбухать. Но он может раздуваться только за счет появления излишков денег. А они за счет чего появились в системе? За счет колоссального развития кредитования.

Америка стартанула в кредитовании с 70-х годов. Как получается: если у меня есть деньги только на еду, одежду и коммуналку, я не могу потреблять услуги. Но если у меня есть немножко лишних купюр, я начинаю потреблять многочисленные ненужные мне услуги. Реально ненужные. Посмотрите на женщин: лицо нужно обколоть, это стоит денег, ногти нужно сделать, волосы заламинировать, ресницы наклеить, сходить в SPA, сделать антицеллюлитный массаж, обертывания, иметь гардероб с кучей одежды и пошло-поехало.

Этим можно пользоваться, когда у тебя есть излишки денежных средств. У большинства их нет, но если предоставить им иллюзию излишка (кредит), то они будут потреблять это. Соответственно, из-за этого и пошло расширение сектора услуг, и в него попали люди, которые были «изгнаны» в свое время из производства. В Штатах он развивался с конца 70-х-начала 80-х годов и до 2008г.

А дальше происходит следующее: ты упираешься в порог кредитного лимита. Ты сталкиваешься с тем, что уже потратил все деньги, которые еще даже не заработал, и не можешь больше увеличивать долговую нагрузку. А когда ты уперся в долговой потолок, автоматически у тебя упирается в потолок и потребление. Оно не может расти — у тебя нет больше денег и зарабатывать больше ты не можешь. Американцы умудрились это сделать достаточно быстро — за 20 лет.

Каким образом можно при потолке кредитования увеличить потребление? Денег ты больше взять взаймы не можешь, потому что у тебя очень большие средства идут на обслуживание процентов и тела долга. МФО — не вариант, потому что ставка настолько высокая, что все твои доходы будут ей сжираться.

И как раз ставка тогда начинает играть главную роль: идет ее снижение центральными банками, чтобы ты мог каждый раз рефинансировать долг под более низкий процент, высвобождая часть денег в виде меньшей уплаты этих процентов на потребление. И ставки поехали вниз. В какой-то момент они упали до нуля в развитых странах Европы и Америке. И все - последняя возможность увеличения потребления закончилась.

Началось сжатие рынка услуг, и стали освобождаться лишние ненужные люди. И снова возникает вопрос: куда они все пойдут? Это основной вопрос капитализма — что делать с безработными?

Крестьяне — заводские рабочие — сектор услуг — кредитование — упираемся в потолок кредитования — уменьшение потребления за счет того, что ты потребил уже все услуги в долг, и тебе нужно его отдавать — долги тебе сделали практически под ноль, но они у тебя есть. Что делать дальше?

Есть два варианта. Первый — это Северная Африка, когда страны погружаются в пучину гражданских войн и революций, когда нищее население требует справедливости и равенства и начинает просто убивать друг друга под этими приятными лозунгами. Сунниты убивают шиитов, бедные убивают богатых, богатые убивают бедных. Так было в Ливии, которая рухнула в пучину гражданской войны, и ее отбросили в аграрное общество. Они снова стали на старт.

Второй вариант — базовый гарантированный безусловный доход. Без него невозможно сохранить целостность и стабильность государства — у людей нет денег. А им нужно есть, одеваться, оплачивать коммуналку и прочее. Базовый безусловный доход — единственный ключ к спасению. Но он противоречит основным принципам капитализма: от каждого по возможностям и каждому зарплату по способностям. Ты получаешь заработную плату за что-то.

Штаты сейчас по сути ввели этот базовый безусловный доход: афроамериканцы, которые раньше работали на сортировочных центрах «Амазона» и получали две тысячи долларов, при этом были заняты тяжелой физической работой, сейчас получают больше трех тысяч долларов, не работая вообще. И если раньше они уставали, приходили с работы и ложились спать, сейчас они сходят с ума от скуки: жрут наркотики, бунтуют, митингуют, что должны жить лучше. Есть огромное количество свободного времени и есть деньги — и это опять приводит к социальной нестабильности. Самое главное — это убивает любую инициативу. Зачем мне работать за 2400 долларов, если я могу не работать за 3600? Я могу на 30% увеличить свой доход, не работая. В Лас-Вегасе невозможно вызвать такси в аэропорт, потому что таксисту невыгодно работать на Uber — он зарабатывает больше с помощью обычных пособий. А это уже не капитализм, а совершенно другая система. Поэтому я и говорю, что капитализм закончился в 2008 году.

Сейчас центробанки печатают деньги, вбрасывают их в финансовую систему, ставки падают, но они гарантируют доход крупным банкам, у нас таким как СБЕР, ВТБ, Газпромбанк. Минфин продает ОФЗ, ЦБ дает деньги банкам под залог ОФЗ, ниже доходности самих ОФЗ — разница твоя. Вот тебе и вечный двигатель: «Покупайте ОФЗ — закладывай в ЦБ — опять покупайте ОФЗ — и опять закладывай в ЦБ» — и никакого риска. А зачем тогда нужно конкурировать на рынке, когда тебе деньги просто кладут в карман?

В Штатах и Европе давно уже так делается. Ты просто сидишь и ничего не делаешь — какая разница, ведь тебе деньги итак преподносят на блюдечке с голубой каемочкой — а это уже приводит к деградации. Если я не пользуюсь ногами, мышцы атрофируются. И когда нужно будет побежать, я даже поползти не смогу.

Все это напрочь убивает возможность реализации таланта, предпринимательскую инициативу, возможность людям, которые обладают какими-то качествами, быть полезными для общества, зарабатывать больше, развиваться. Зачем, если я могу просто так получать деньги?

И сейчас в мире происходит разрыв: есть финансовый сектор, есть реальный. Реальный — стагнирует и деградирует, финансовый — процветает. И в России мы приходим к такой же ситуации. Реальный сектор — нищета и убожество, финансовый сектор — миллиардные доходы на пустом месте.

В последнее десятилетие все чаще стал звучать термин «ESG-инвестирование», который на западе уже давно известен любому профессионалу инвестиционной отрасли. На российском рынке так называемое «устойчивое инвестирование» все еще представляет собой некий «деликатес», сущность которого вызывает пока много вопросов. Однако тренд развивается, и таких инструментов с каждым годом будет становиться все больше, поэтому понимание сути ESG будет полезно как инвесторам, так и эмитентам.

Что такое ESG-инвестирование, и как этот сегмент развивается в России

ESG — аббревиатура перечня Environmental, Social and Governance. В вольном переводе это означает инвестиции в компании, которые озабочены не только максимизацией прибыли, но и развитием комфортной социальной и экологической окружающей среды для человечества. Актив оценивается не только по шкале доходности, но и по уровню влияния на экологию и общество. Причем речь идет не только о филантропии, но и о снижении определенной категории рисков, которая в современном обществе имеет вполне конкретное финансовое выражение.

Зеленые облигации в мировой практике

Одним из наиболее популярных ESG-инструментов являются зеленые облигации. Эмитенты таких облигаций привлекают средства на развитие экологических проектов. Это может быть внедрение чистых технологий в производство, проекты в области альтернативной (безуглеродной) энергетики, вторичная переработка сырья или другие инициативы, способствующие гармоничному сосуществованию природы и бизнеса.

Примеры проектов, под финансирование которых могут быть выпущены зеленые облигации:

Возобновляемые источники энергии, например, солнечные или ветряные электростанции.

Повышение энергоэффективности, в том числе снижение тепло- и энергопотребления.

Предотвращение и контроль над загрязнениями, например, фильтрация выбросов в атмосферу или переработка отходов производства.

Экономное использование природных ресурсов и земли.

Сохранение земного и водного биоразнообразия.

Экологически чистый транспорт.

Системы адаптации к изменению климата.

Безотходное производство.

Зеленые здания, соответствующие региональным, национальным и международным стандартам и сертификации.

Первые зеленые облигации Climate Awareness Bonds были выпущены Европейским инвестиционным банком в 2007 г. и были предназначены для финансирования проектов в области альтернативной энергетики и энергоэффективности. На конец 2020 г. банк остается одним из крупнейших эмитентов зеленых облигаций с совокупным объемом выпуска более €33,7 млрд.

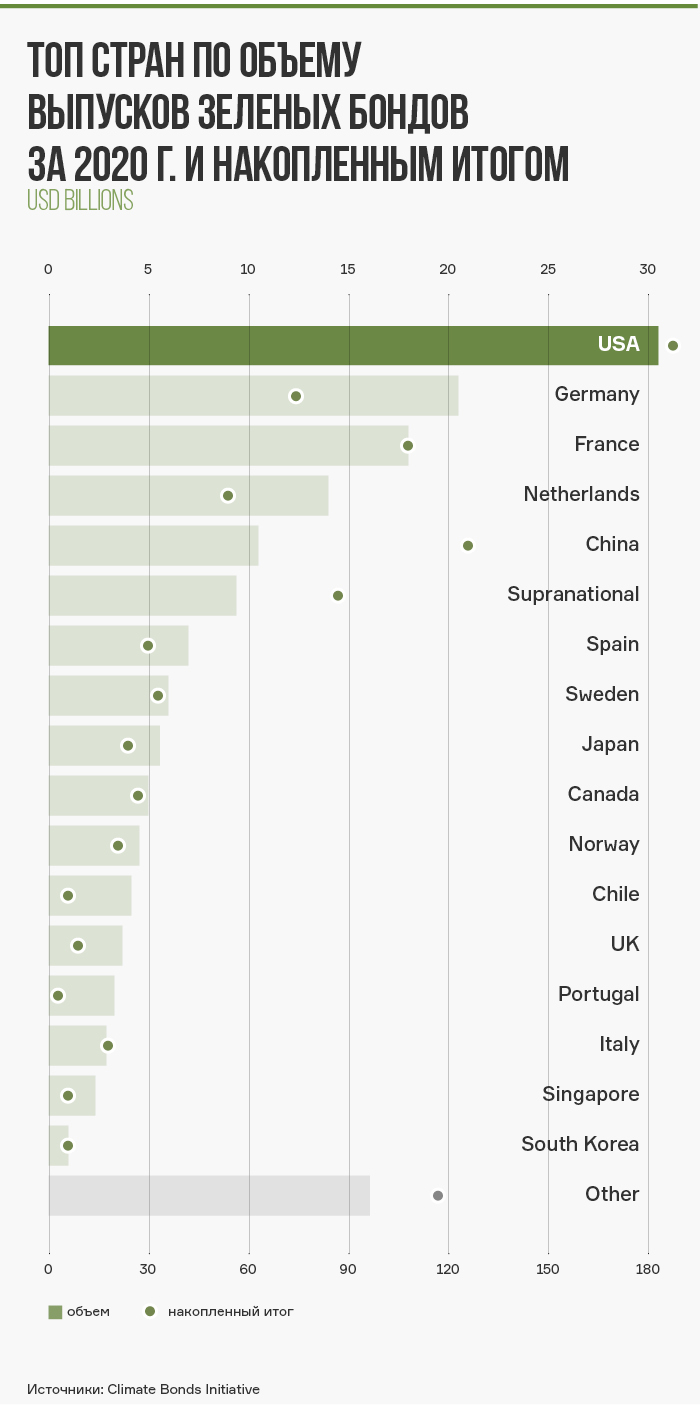

Активный рост зеленого рынка начался с 2015 г. Согласно отчету международной организации Climate Bonds Initiative, на конец III квартала 2020 г. общий объем зеленых выпусков накопленным итогом составлял $948 млрд, из которых $194 млрд пришлось на первые три квартала 2020 г. К концу 2020 г. объем рынка может пересечь порог в $1 трлн.

Наибольший объем выпусков приходится на США и Китай. Эти две страны стабильно занимают первые два места в рейтинге по количеству новых зеленых выпусков. В 2020 г. Китай немного сдал позиции и спустился на 5-е место, уступив Германии, Франции и Нидерландам.

Среди отраслей наибольшая доля выпусков зеленых облигаций традиционно приходится на энергетику, поскольку построение безуглеродной экономики стоит на экологической повестке во многих странах мира. Кроме того, экологическая польза от сокращения энергопотребления часто пересекается с экономическими выгодами для компании, что позволяет частично подвести под зеленые стандарты обычную программу модернизации производственных мощностей. На втором и третьем местах по объему зеленых выпусков строительный и транспортный сектора соответственно.

Критерии, по которым облигации могут быть отнесены к зеленым

Стандарты, которым должен соответствовать выпуск облигаций, чтобы называться «зеленым», разработаны международной организацией International Capital Market Association (ICMA). Эти стандарты называются Green Bond Principles (GBP). На сайте ICMA они доступны на 22 языках мира, включая русский.

GBP базируется на четырех столпах:

— Целевое использование средств. Поступления от размещения направляются исключительно на финансирование или рефинансирование новых или существующих зеленых проектов. Этот момент должен быть подробно описан в документации к выпуску облигаций.

— Процесс оценки и отбора проектов. Эмитент должен четко донести до инвесторов информацию о том, почему его проект признан зеленым, в том числе, какие процедуры верификации подтверждают это.

— Управление средствами. Поступления от размещения зеленых облигаций должны быть структурированы в отдельный пул, который будет управляться обособленно от остальных средств. Привлеченные средства должны быть использованы только на зеленые проекты.

— Регулярная отчетность. Эмитенту необходимо регулярно собирать и раскрывать необходимую информацию об использовании привлеченных средств. GBP приветствует высокий уровень прозрачности.

Подтверждением соответствия выпуска облигаций принципам GBP занимаются специально уполномоченные организации-верификаторы. Часто этот функционал берут на себя кредитные рейтинговые агентства. Дополнительные процедуры верификации в каждой стране могут устанавливать регулирующие органы и биржи.

Преимущества зеленых облигаций для эмитентов и инвесторов

Инвесторы поколений Y и Z (рожденные после 1985 г.) в развитых странах имеют счастье жить в сытые и мирные времена, что позволяет им задумываться не только о своих интересах и своего ближнего окружения, но и «о благоденствии во всем мире». Видя все экологические недостатки урбанизации, эти люди создают мощный социальный запрос на заботу об окружающей среде, оказывающий влияние на политику, бизнес и финансовые рынки.

Многие институциональные игроки, предлагающие инструменты коллективных инвестиций, в конкурентной борьбе за средства инвесторов столкнулись с необходимостью расширить ассортимент инструментов с экологической направленностью. Среди двух эмитентов облигаций с одинаковыми характеристиками современные инвесторы предпочтут вложить средства в более «экологичные» компании.

Зеленый статус выпуска может обеспечить более высокий спрос на первичном размещении. Это означает возможность для эмитента привлечь больший объем средств по меньшей ставке.

Исследование рейтингового агентства АКРА, охватывающее всю историю зеленых бондов с 2007 г. по март 2020 г., показало наличие статистически значимой скидки в доходности зеленых облигаций в размере 1-2 базисных пункта (б.п. = 0,01%). Ряд других более узких исследований, приведенных для сравнения агентством, показывают еще более высокие значения скидки.

Другим плюсом для эмитента являются дополнительные «баллы» в диалоге с государственными структурами. Регуляторы разных стран, особенно это касается США, Европы и Китая, методично «закручивают гайки» в отношении «грязных» отраслей и проявляют лояльность к зеленым предприятиям. Наличие зеленого выпуска может дать компании возможность претендовать на те или иные льготы, гранты и субсидии. Аналогичная тенденция постепенно охватывает и другие страны мира, в том числе все чаще экологическая повестка звучит и в России.

Практические выгоды инвестора при покупке бумаг зеленых компаний заключаются в снижении экологических рисков. Ярким примером реализации такого риска является авария на предприятии ГМК «Норильский никель» в 2020 г. Из-за розлива топлива ухудшилась экологическая обстановка в регионе, и компании был выставлен штраф почти на 150 млрд рублей или около трети от EBITDA за 2019 г. по курсу USD/RUB на конец года. В данном случае на владельцах облигаций это не отразилось, а вот акционерам пришлось понервничать из-за возможной отмены дивидендов.

Зеленые облигации в России

В России зеленые облигации появились сравнительно недавно. Первый зеленый выпуск от «Ресурсосбережение ХМАО» объемом 1,1 млрд рублей был выпущен в декабре 2018 г. На 20 января 2021 г. в реестр зеленых облигаций, который ведет экспертная платформа Infagreen, включены 16 выпусков зеленых бондов шести эмитентов суммарным объемом 186 млрд рублей. Из них в 2020 г. было размещено 7 выпусков объемом около 139 млрд рублей (выпуск еврооблигаций РЖД в швейцарских франках переведен в рубли по актуальному курсу).

Необходимо отметить, что львиную долю на российском рынке зеленых облигаций занимают долговые обязательства РЖД. В том числе два выпуска еврооблигаций на 500 млн евро и 250 млн швейцарских франков. За вычетом бумаг железнодорожного монополиста объем зеленого рынка в России составляет всего чуть более 20 млрд рублей. Таким образом, отечественный сегмент зеленых бондов еще очень молод и ему есть, куда развиваться.

Для развития рынка в 2020 г. была проделана достаточно большая работа. Ранее в 2019 г. уже была утверждена программа субсидирования купонных выплат, которая позволяет эмитенту зеленых бондов получить компенсацию в размере от 70% до 90% от затрат на выплату купонов. В бюджете 2020 г. на эту программу было заложено 3 млрд рублей, в 2021 и 2022 гг. — по 6 млрд рублей ежегодно. Однако ряд экспертов ее критикует, отмечая малый размер компенсации при необходимости нести дополнительные расходы на верификацию зеленого выпуска.

В ноябре 2020 г. Правительство РФ поручило Министерству экономического развития сформировать рабочую группу для разработки критериев ESG-проектов и требований к системе верификации, а также подготовить дорожную карту по разработке и внедрению стимулирующих мер для развития рынка ESG-инструментов.

Функции методического центра в сфере ESG-инвестирования в России принял на себя ВЭБ. На базе банка была подготовлена методология верификации зеленых проектов. В качестве внешних верификаторов, указанных на официальном сайте банка в январе 2020 г., представлены агентства АКРА и «Эксперт РА».

Рейтинговые агентства и раньше осуществляли функции верификаторов, но при принятии решений ориентировались только на международные стандарты GBP от ICMA. В 2020 г. такие услуги предлагали эмитентам пять агентств: RAEX Europe, «Эксперт РА», АКРА, НРА и НКР. Статус «зеленого» выпуск облигаций может получить обособленно от кредитного рейтинга.

Отдельно стоит отметить регуляторные изменения. В мае 2020 г. вступила в силу новая редакция Положения Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг», включающая требования к решению о выпуске и программе облигаций устойчивого развития. Банк России выделяет зеленые, социальные и инфраструктурные облигации.

Согласно документу, выпуск облигаций может называться зеленым лишь в том случае, если владельцы облигаций имеют право требовать досрочного погашения при нарушении условий о целевом использовании средств на зеленые проекты. Целесообразность такой жесткой меры еще предстоит оценить, поскольку в международной практике она отсутствует.

Есть опасения, что инвесторы могут расценить этот фактор, как дополнительный риск, поскольку нарушение «зеленых ковенант» может привести к проблемам с платежеспособностью эмитента. В таком случае они справедливо захотят получить более высокую доходность по зеленым бумагам, что поставит вопрос о целесообразности их выпуска для самого эмитента. Такая ситуация может стать препятствием в развитии рынка.

Зеленые облигации на Московской бирже

На Московской бирже существует Сектор устойчивого развития, куда включаются ESG-инструменты. Для включения в Сегмент зеленых облигаций выпуск должен соответствовать стандартам эмиссии Банка России и верифицирован на соответствие стандартам GBP одним из 17 верификаторов, среди которых присутствуют три российских рейтинговых агентства: АКРА, Эксперт РА и НРА.

В сегмент зеленых бумаг включено 11 выпусков, однако достаточная для торговли ликвидность наблюдается лишь в двух выпусках облигаций девелопера ФПК «Гарант-инвест» совокупным объемом 1 млрд рублей. По сути, для частного неквалифицированного инвестора биржевой рынок зеленых облигаций сегодня ограничен только этими бумагами.

ФПК «Гарант-инвест» занимается редевелопментом и сдачей в аренду торговых и многофункциональных центров в Москве. По итогам 2019 г. выручка компании составила 2,9 млрд руб., чистая прибыль — 605 млн руб. Агентство АКРА в июне 2020 г. присвоило компании кредитный рейтинг BBB-(RU) с негативным прогнозом.

Выпуск ФПК Гарант-Инвест-001Р-06 со ставкой купона 11,5% погашается в декабре 2022 г. По состоянию на 20 января 2021 г. ценные бумаги торгуются выше номинала с доходностью 11,17% с учетом реинвестирования купонов. Средства, привлеченные за счет выпуска зеленых облигаций, направляются на модернизацию торговых и многофункциональных центров, внедрение зеленых технологий в рамках «Программы РЕ» — инвестиционной программе по покупке и обновлению несоответствующих современным требованиям торговых объектов.

Информация об использовании средств и влиянии этих инвестиций на общие показатели устойчивости (ESG) раскрываются в отчетах компании, подтвержденных независимым экспертом или аудитором. По итогам 2019 г. компания выпустила первый отчет об устойчивом развитии. Верификатором выпуска выступило агентство Эксперт РА. Кредитный рейтинг выпуска от агентства АКРА присвоен на уровне BB+.

Выпуск ФПК Гарант-Инвест-002Р-02 со ставкой купона 10% погашается в декабре 2023 г. По состоянию на 20 января 2021 г. выпуск торгуется по номиналу с доходностью 10,38% с учетом реинвестирования купонов. Привлеченные средства компания направит на внедрение зеленых технологий при проектировании и строительстве нового многофункционального комплекса West Mall на западе Москвы.

Решение о выпуске 002Р-02 включает право владельцев требовать досрочного погашения бумаг при нецелевом использовании средств, в том числе при нарушении порядка и срока публикации отчета. Верификатором выпуска выступило агентство Эксперт РА. Кредитный рейтинг выпуска от агентства АКРА присвоен на уровне BB+.

В целом, несмотря на все спорные моменты, на российском рынке четко прослеживается вектор поддержки зеленого инвестирования, и в будущем могут появиться новые льготы для эмитентов и больше привлекательных зеленых облигаций для инвесторов.

Собеседник Boomin, начальник отдела ценных бумаг «Внешфинбанка» Руслан Баширов, — известная персона в финансово-инвестиционных кругах. Помимо банковской сферы Руслан управляет активами крупного частного клиента. Но сегодня мы поговорим вовсе не о том, «куда вложить» и «что купить»... Изначально мы планировали обычное интервью: придумывали темы, составляли вопросы. А потом поняли, что задавать стандартные вопросы такому нестандартному человеку как Руслан совершенно бессмысленно. Руслан сам все рассказал: откровенно, глубоко — о фондовом рынке и не только.

Photo: Leipzig Free Tours by Dirk Pohlers

О смысле жизни и советах на фондовом рынке

Все задают один и тот же вопрос — о смысле жизни. Есть жизнь — «пустое время» между рождением и смертью, которое нужно чем-то занять, заполнить. Базовые потребности: работа, деньги, надо оплатить квартиру, купить еду, одежду. Когда денег становится больше и намного больше, у тебя появляются уже извращенные потребности: жажда постоянно тешить свое эго, тщеславие, высокомерие, за которые потом — «и возвысившиеся да унижены будут». Вот мы и заполняем это «пустое время».

А фондовый рынок, он как самая большая интересная игра, где ты можешь посоревноваться как с интеллектуалами, так и с полными дураками. И если в шахматах профессионал всегда будет профессионалом и будет выигрывать, на фондовом рынке иногда тебя обыгрывают дураки.

Поэтому я вообще никогда никому ничего не советую по одной простой причине, расскажу вам историю. В 2013 году мой приятель продал бизнес, и у него образовалось 100 млн рублей наличными. Что делать с ними? Я говорю: «Доллары покупать». Напомню, это был сентябрь 2013 года, и очень было похоже, что рубль плохо себя чувствует. Уже были предвестники апокалипсиса, но еще никто не понимал масштабы краха. И он купил доллары — 3 млн с копейками по 32 рубля где-то. И после этого в течение следующих 10 дней рубль укрепился к доллару еще на 1 рубль, и у него суммарный убыток составил 3 млн рублей, у него же доллары! В рублях было 100 млн, а стало 97.

Он мне звонил и говорил: «Зачем я тебя послушал, какой я дурак, зачем мне этот доллар нужен, Америка разорится, доллар исчезнет, проклятый доллар! Все! За неделю три миллиона! Это же дом, автомобиль, женщины!» — короче всячески третировал. А когда доллар в декабре стал 76, как бы и все. Никаких комментариев по этому поводу.

Зачем вообще люди просят советы? Все просто: мне нужно принять решение, но я не хочу брать на себя ответственность. Все проблемы людей от этого. Это как в детстве: ты нашкодил, убежал и спрятался в соседнюю комнату. И, не желая брать ответственность, люди ищут возможность получить от кого-то совет.

Например, я дал совет, и человек заработал денег. Он скажет: «Разумеется, он же профессионал рынка! В этом его функция и заключается: давать советы, чтобы я зарабатывал». Еще скажет, что не так уж и много получилось, какие-то копейки, в два-три раза депозит вырос всего. Но если он благодаря совету хотя бы немного потеряет, он будет брызгать ядом, проклинать и ругаться: «Да, чтобы ты сгорел в аду, да, я просто разорен, я потерял 15% депозита!» В таких случаях всегда проявляется асимметрия эмоций: когда ты получаешь прибыль, ты не испытываешь таких сильных чувств, как когда теряешь деньги. Это делает бессмысленными любые советы.

Я помню, в мае 2014 года я потерял 100 тысяч долларов от операций на фондовом рынке. Это был мой самый большой убыток. И когда я подвел итоги месяца, у меня началось предынфарктное состояние, сердце стало колотиться... Я стал считать в месячных зарплатах, мне стало дурно, я ночами не мог заснуть, не понимал, как я такое вообще мог сделать. Я испытывал невероятно сильную, безумную эмоциональную боль. И это жуткое состояние, стресс, чтобы от него избавиться, ты начинаешь смотреть на других людей, искать, на кого бы переложить ответственность: «Это не я, это не мои проблемы». Но именно я нес ответственность за те сделки, которые совершил, за те ошибки, которые допустил, это я потерял 100 тысяч долларов и не могу никого в этом обвинить.

Люди же хотят, чтобы кто-то давал им советы и потом нес за них ответственность, поэтому они обращаются к профессионалам. Вопрос в том, что фондовый рынок — это настолько динамичная система, что там практически нет профессионалов. Большинство, кто называет себя так, — это просто ученые люди, которые сегодня профессионалы, а завтра их смыло очередным дефолтом, банкротством и прочим.

Поэтому советы нужно давать только с выгодой. Если ты зарабатываешь от этого, ты будешь предлагать купить бумаги тех или иных компаний, а тебе за это будут платить деньги — это и есть выгода. А дальше наступает момент этический: насколько ты готов давать советы в ущерб другим? Ты предлагаешь заранее «обреченные» компании (и тогда это чистое мошенничество) или только «нормальные» компании — ты сам для себя выбираешь эту грань. Но все эти грани моральные, этические, на самом деле, — просто иллюзия.

Эмитенты продолжают подводить итоги 2020-го года. О работе агропромышленного холдинга Goldman Group в прошедшем году и о планах в наступившем рассказал генеральный директор Роман Гольдман.

— Чем вам запомнился уходящий год?

Однозначно, 2020 год получился ярким — как минимум отдельный параграф в будущих учебниках истории ему обеспечен. Глобальный локдаун в условиях современного мира — событие нетривиальное, мягко говоря. Мне лично он запомнился внезапно появившейся возможностью переоценить повседневную жизнь, наше дело, убедиться в правильности принятых ранее решений. Так получилось, что 2020-й стал для холдинга прорывным — во многом благодаря проведенной до этого работе. Как известно, победа любит подготовку. Это наш случай, мы в боевых условиях удостоверились, что у нас реализована живучая бизнес-модель — агрохолдинга полного цикла производства и продажи с долгосрочной перспективой.

Проблемы и заботы никуда не делись, а только удесятерились, как и у многих. Но радует, что компании удалось вовремя найти пути их решения. В каждой ситуации, даже самой неблагожелательной, мы привыкли искать возможности. Получилось это сделать и в период пандемии. Goldman Group быстро проанализировал потребительские запросы и переориентировал производство на выпуск консервов и замороженных полуфабрикатов с длительным сроком хранения.

А еще 2020 год запомнится прежде всего стартом проекта мясной консервации.

За девять месяцев мы буквально взорвали рынок тушёнки и паштетов: сделали скачок от первой произведённой банки в феврале до 600 тысяч ежемесячно продаваемых банок в октябре.

Классика ГОСТа, готовые каши с мясом, блюда из томлёного мяса сибирской дичи, кухни народов мира, фитнес-серия, халяль, натуральные паштеты под брендом «Мясничий». Это те продукты, которые реально востребованы среди населения. Удобная еда, но её отличает отменное ресторанное качество! Со своим продуктом мы попали в яблочко, особенно на первом этапе пандемии, когда спрос на консервацию вырос.

Кроме этого, мы пересмотрели стратегию развития нашего основного коммерческого бренда — «Мясничий». Теперь это не столько наша домашняя сеть, сколько производитель продуктов питания федерального уровня. Мы существенно увеличили степень проникновения, чаще стали попадать на столы россиян, зайдя в крупные торговые сети и поставляя на сегодняшний день продукцию крупным дистрибьюторам в 19 регионах России.

— А если говорить про ключевые показатели, чтобы вы отметили?

Мы в течение последних 3,5 лет планомерно реализовывали стратегию структуризации: переход от группы связанных компаний к сформированному холдингу, в котором управляющая компания (ПАО УК «Голдман Групп») полностью владеет всем бизнесом и активами. Завершение этого процесса — наше большое достижение.

Если говорить про направление мясопереработки, в феврале 2020 года мы выпустили тестовую партию тушенки, в конце года производственная мощность завода составила уже 1 млн банок в месяц. Ассортиментная линейка включает в себя 42 позиции. Заключены договоры с крупными федеральными и региональными продуктовыми ритейлерами.

Значительный рост продемонстрировала розничная торговля через онлайн-каналы. Так, в апреле 2020 года выручка возросла почти в четыре раза по сравнению с январем! В дальнейшем было некоторое снижение спроса на доставку, однако по сравнению с 2019 годом он увеличился.

Активное развитие получило наше франчайзинговое направление: во второй половине года мы приняли 808 заявок на приобретение франшизы прибыльного мясного магазина из 109 муниципальных образований.

Растениеводческое предприятие «АгроЭлита» показало рекордную урожайность. Средний сбор по всем выращиваемым культурам (пшеница, ячмень, овес, рапс) составил 40 центнеров с гектара. Самый выраженный прирост — по ячменю, который занимает 41% от общей посевной площади холдинга: 50 ц/га против 23 ц/га в 2019 году.

— С какими трудностями вам пришлось столкнуться? И как удалось с ними справиться?

Сейчас принято рассказывать, как бизнес выжил в период пандемии. Мы практически ее не заметили: работы меньше не стало. Да, случались неприятности — нам задержали доставку импортных запчастей, подорожали премиксы. Пандемия повлияла и на скорость оформления договорных отношений: из-за карантина приходилось несколько раз переносить осмотр производства нашими клиентами — оптовыми покупателями. Но в целом спрос на продукцию не уменьшился, а предприятия холдинга свою работу не приостанавливали.

— Начало нового года — это всегда время построения планов. Чего вы хотите достичь в уже наступившем 2021-м?

Прежде всего развить имеющиеся направления: расширить объем производства и географию поставок мясной продукции, увеличить земельный фонд, продолжить расширение нефтебазы.

Перспективным и доказавшим свою финансовую эффективность считаем развитие направления по выращиванию семян — семена пшеницы, ячменя и овса класса «Элита» пользуются большим спросом. Мы планируем выделить под них дополнительные площади.

— А если говорить о вашей деятельности как эмитента, в частности, что удалось достичь через привлечение инвестиций с долгового рынка, что планируется?

Мы продолжаем реализацию нашей финансовой стратегии — оптимизацию долговых обязательств, возникших при реализации инвестиционных проектов.

Выпуск коммерческих облигаций Торгового дома «Мясничий» направлен на пополнение оборотного капитала. Результат инвестирования выражается в текущих финансовых результатах холдинга, в частности, сегмента мясопереработки.

Россия переживает бум частного инвестирования.

При детальном рассмотрении в поле зрения думающего человека неизменно попадает агробизнес и производство продуктов питания: в первую очередь, чтобы не происходило, людям всегда была и будет нужна качественная еда.

Пока сельское хозяйство — одна из самых недооцененных инвесторами сфер деятельности: дескать, слишком просто, не IT же. Так в том и дело, что не IT — в отличие от нишевых продуктов высоких технологий продукты на столе нужны всегда и всем.

— Что бы вы посоветовали начинающим эмитентам, которые только присматриваются к облигационному рынку?

Компании прежде всего нужно быть готовой к максимальной прозрачности и открытости. Бизнес должен быть понятен инвестору, поэтому вопросы со стороны общественности неизбежны. Это масштабная работа, эмитент должен показать как свои сильные, так и слабые стороны. В сущности, это коллективный труд всей компании. На самом деле, публичность позволяет оценить бизнес со стороны, провести работу над ошибками и улучшить его качество и эффективность.

Мы продолжаем цикл интервью об итогах 2020-го года эмитентов, которые активно работают на рынке ВДО. О том, куда были направлены привлеченные инвестиции, чего удалось достичь, с какими показателями компания завершает этот финансовый год и какие цели ставит на следующий — об этом и многом другом рассказал генеральный директор «Мосгорломбарда» Алексей Лазутин.

— Наше сегодняшнее интервью посвящено итогам уходящего года и планам на следующий. И первый вопрос: чем запомнился этот год для вас лично и для компании «Мосгорломбард»?

— Этот год запомнился, прежде всего, тем, что, несмотря на сильное давление внешней среды, мы продолжали работать. Это было очень сложно, но это сделало нас сильнее. Год выдался очень непростым. Начиная с конца февраля никто вообще не понимал, будет ли продолжать работать наш рынок в целом и «Мосгорломбард», в частности. Если говорить про ломбардную отрасль, то в части регионов ломбарды были закрыты, но в Москве, где представлена наша компания, они функционировали. С началом пандемии мы каждый день смотрели статистику новых случаев заболевания и реакцию властей, и продолжали работать, развиваться, открывать новые объекты и заниматься усовершенствованием бизнес-процессов. Наши сотрудники мужественно выходили на работу, выполняли свои обязанности, обеспечивали доступность денежных средств для тех, кто оказался в сложной ситуации, потерял работу и очень в них нуждается. Тем самым компания не только сохранила уровень экономических показателей на уровне прошлого года, но даже их увеличила.

— С какими результатами «Мосгорломбард» заканчивает год?

— Подводить окончательные итоги еще рано, отчетность будет только в апреле следующего года, но уже сейчас могу сказать, что по прибыли, несмотря на вложения в активное развитие, мы уже существенно превзошли показатели прошлого года.

Помимо этого, мы провели очень много внутренних настроек: установили программное обеспечение для выполнения требований Центробанка, которые вступят в силу в 2023г., настроили процессы, которые позволят увеличить наш портфель и его доходность. Уже в течение этого года портфель «Мосгорломбрда» увеличился на 30% по сравнению с прошлым.

Сейчас занимаемся внедрением скоринговых механизмов и разработкой системы лояльности.

— А что бы вы выделили как самое главное достижение этого года?

— Я считаю, что самое главное наше достижение — это то, что в объективно сложной для всех ситуации мы продолжили не только работу, но и интенсивное развитие — как количественное, так и качественное. Мы внедрили инновационные для ломбардного рынка инструменты, усовершенствовали бизнес-процессы и увеличили количество розничных объектов в три раза.

Изначально мы планировали в этом году рост численности наших ломбардов с 17 до 50. Сейчас уже открыто 50, думаю, до Нового года появится и 51-й. Мы предполагали, что это будут преимущественно сделки по слиянию и поглощению, но пандемия скорректировала наши планы: ломбарды были чуть ли не единственным активом, который работал в это непростое время, и многие их собственники пересмотрели оценку своего бизнеса в гораздо большую сторону. Поэтому нам стало выгоднее открывать собственные объекты с нуля, что мы и сделали.

Увеличить сеть в три раза — само по себе непросто, а сохранить при этом прибыльность — это высший пилотаж. Мы смогли.

В следующем году мы начнем активный диалог с действующими ломбардами Москвы и Московской области по поводу их покупки.

— Год был очень нетипичный для всех, можете ли вы выделить какие-то трудности, с которыми столкнулся «Мосгорломбард»?

— Негативным фактором для многих регионов, включая Московский, была пандемия. Но мы наоборот увидели в этой ситуации больше возможностей, потому что базовый актив у всех ломбардов в 90% случаев — это золото. А золото имеет свойство увеличиваться в цене во время таких катаклизмов международного значения. Стоимость золота, в том числе в рублях, с начала года выросла, что дало возможность ломбардному бизнесу увеличить портфель только за счет ценового фактора.

При этом в разгар пандемии хорошо сработали только те ломбарды, в которых уже были внедрены системы безналичных платежей. В «Мосгорломбарде» это сделали заранее, и даже если человек находился в другом регионе на самоизоляции, он мог беспрепятственно заплатить проценты через личный кабинет на сайте или мобильном приложении, чтобы не потерять свое изделие, находящееся в залоге. А у ломбардов, не обеспечивших людям такую возможность, все сложилось гораздо хуже. Многие из-за отсутствия электронных платежей потеряли клиентов и даже портфели, оказались почти на грани разорения. Новые технологии, безусловно, способствуют развитию, и те, кто их не использует, в процессе консолидации не смогут выдержать конкуренцию и выполнить все требования регулятора. Им придется продавать бизнес либо уходить в смежные сегменты.

— Есть несколько отраслей, показавших рост во время глобального кризиса, — это факторинг, ломбарды и МФО. Насколько я понимаю, этот год был для вас этапом бурного развития, которое вы собираетесь продолжить...

— Не могу сказать за всех, но мы будем развивать наши действующие объекты, открывать новые и в среднесрочной перспективе до конца 2022 года планируем иметь до 200 объектов в Москве и Московской области.

— Какие еще цели вы себе ставите на 2021 год?

— Основная задача в 2021 году — это сохранить прибыльность компании с учетом довольно бурного развития. Я думаю, что это нам удастся. Через год у «Мосгорломбарда» должно быть не менее ста розничных объектов, которые мы частично планируем приобрести, а частично построить с нуля. Мы будем продолжать наращивать портфель как за счет наших классических инструментов (того же золота), так и за счет увеличения доли техники и меховых изделий. Возможно, в ближайшем будущем откроем еще и автоломбардное направление и будем принимать в залог автомобили.

Также у нас много идей по внедрению различных технологий. Мы планируем сохранить свое первенство как инновационного лидера. У нас есть эксклюзивный контракт с компанией, которая разработала и производит роботизированные ломбарды — уникальную технологию, не имеющую аналогов в мире на текущий момент.

Это новинка, которая уже получила одобрение в Центробанке. На данный момент в ЦБ есть внутренняя дорожная карта по изменению нормативно-правовых актов с целью внедрения таких золотоматов. Они уже прошли серьезные испытания в Гознаке и признаны готовыми к эксплуатации.

Сейчас данные автоматы работают как диагностические устройства. Технически они готовы, осталось дождаться изменения нормативных правовых актов, чтобы использоваться их в полную силу. Один автомат установлен в Гознаке, в магазине, который там работает, а второй — в одном из Торговых центров микрорайонного масштаба Москвы. На сайте «Мосгорломбарда» есть интерактивная карта, на которой выделены эти объекты, и каждый желающий уже может съездить и сам увидеть «ломбард будущего».

Пока мы не включаем эту технологию в нашу бизнес-модель с точки зрения получения дохода, так как потребителям нужно время, чтобы привыкнуть пользоваться данными устройствами, как мы раньше привыкали к банкоматам. Это, возможно, займет несколько лет. Когда это произойдет, у «Мосгорломбарда» уже будет преимущество — эксклюзивная возможность использования данных устройств в Москве и Московской области. В долгосрочной перспективе это позволит увеличить и долю рынка, и покрытие.

— То есть как только регулятор «даст добро», вы начнете тиражировать технологию и приучать клиентов к новому формату работы?

— Да, мы совместно с компанией-производителем данных устройств увидели, что спрос на них есть не только среди ломбардного сообщества, но даже у банковской розницы. Если у банка во множестве его подразделений есть свободные площади, рядом с банкоматами можно установить наш золотомат, и он будет продавать и покупать монеты, а позднее и выдавать займы под залог ювелирных изделий.

Это отдельная тема, которая со временем имеет существенный потенциал международного развития. Уже сейчас запросы на приобретение поступили более чем из 20-ти стран. Когда разработчик сможет увеличить объем производства, ими можно будет покрыть весь мир.

Но это в будущем, а в следующем году «Мосгорломбард» планирует установить 10-15 машин. Если регуляторная система позволит, процесс будет полностью автоматизирован, если нет, то там будет человек, а машина будет производить только диагностику ювелирных украшений, хранить и выдавать денежные средства.

— Как ваши роботы оформлены юридически? Что дает вам эксклюзивное право продвигать эту технологию?

— У нас есть соглашение с разработчиком, дающее «Мосгорломбарду» эксклюзивное право на приобретение и использование этих устройств. Нас давно связывают партнерские отношения: генеральный директор компании-производителя состоит в совете директоров и является одним из акционеров «Мосгорломбарда».

— Давайте перейдем к вашей деятельности как эмитента. Вы выпустили коммерческие облигации, чего вам удалось достичь за счет привлеченных инвестиций? Смогли реализовать все намеченные цели?

— У нас было несколько задач, связанных с выпуском, которые решены. Дебютный выпуск мы сделали со ставкой 16% годовых, и это ниже той ставки, по которой компания кредитовалась до этого. За счет реализации облигаций мы существенно снизили средневзвешенную стоимость капитала.

Примерно половину выпуска мы направили на органическое развитие, открыв 34 новых объекта. Мы показали рынку, кто мы есть, что мы выполняем взятые на себя обязательства, развиваемся, причем успешно. Когда выйдет годовая отчетность, мы это подтвердим цифрами.

Сейчас мы зарегистрировали второй выпуск коммерческих облигаций, уже со ставкой 14% годовых, и спрос на эти бумаги уже превышает предложение. Выпуск биржевых облигаций также остается у нас в планах на следующий год.

Кроме того, мы смотрим в сторону листинга наших привилегированных акций. Это отдельный инструмент, который многие участники рынка не используют, но раньше и коммерческие облигации редко кто использовал в тех объемах, как сделали это мы. Мы одни из первых нашли с брокерами вариант поддержания ликвидности для коммерческих облигаций, что в 2019 году практически никто не делал. Сейчас и х можно приобрести и продать на внебиржевом рынке через соответствующих брокеров. Это только подтверждает то, что «Мосгорломбард» опережает рынок и с точки зрения использования долговых инструментов.

Возвращаясь к привилегированным акциям, я считаю, что у них есть потенциал, потому что у акционеров компании очень лояльное отношение к дивидендной политике — большая часть прибыли будет направлена на выплату дивидендов. Технически мы не увидели ограничений по размещению привилегированных акций. И даже если это будет биржевая история, мы получим еще один финансовый инструмент и, возможно, продемонстрируем всему рынку его преимущества.

— Нас читают не только инвесторы, но и начинающие эмитенты. Что вы можете посоветовать тем, кто только присматривается к облигационному рынку и к рынку капитала в целом?

— Я бы посоветовал вообще никого не слушать, потому что очень много различных идей выдвигается со всех сторон, когда ты в начале пути. Но чаще всего они ничем не подкреплены, особенно когда никто из твоего окружения этого еще не делал. Нужно просто засучить рукава и двигаться в выбранном направлении, не обращая внимания ни на внутренние факторы, ни на внешние. Брать и делать, проходя через все предписанные в законе этапы.

А если бояться и ничего не делать, то ничего и не произойдет. Мы свои первые коммерческие облигации выпустили даже без привлечения внешних организаторов, брокеров, исключительно силами своего юридического департамента. Это редкость для рынка, но мы смогли.

— Чего бы вы пожелали нашей аудитории в Новом году?

— В первую очередь, конечно же, здоровья, здоровья и еще раз здоровья в это непростое время! Кто бы что ни говорил, это главное. И семейного счастья, ведь все, что мы делаем, мы делаем для семьи, для наших близких. Следующий год — год быка, а бык, как известно, символ увеличения стоимости активов. Сейчас ситуация более благоприятная, чем в начале этого года. Несмотря на то, что произошло, рынок ВДО развивается даже более бурно, чем в прошлом году, когда не было пандемии. Поэтому всем участникам рынка я желаю реализации намеченных планов!

Конец года — время подведения итогов и построения планов на будущее. Мы решили поговорить с эмитентами и из «первых уст» узнать, чем им запомнился уходящий год. Сегодня наш собеседник — управляющий партнер Global Factoring Network Алексей Примаченко.

— Чем запомнился уходящий год для компании и для вас лично?

— Нельзя сказать, что он запомнился только теми событиями, которые затронули нас всех: пандемией и самоизоляцией, это не так. Но именно они помогли максимально раскрыть наш потенциал. Самое главное, что хочется отметить, это то, что четкое и неукоснительное следование стратегии и целям, которые мы себе ставили еще в начале года, позволили нам в этих непростых условиях не только не растерять позиции, но и укрепить их, получить дополнительные навыки работы в новой экономической ситуации. Мы научились использовать эти внезапные изменения для развития новых возможностей в бизнесе.

Произошедшие тектонические изменения в экономике, как это ни парадоксально звучит, дали толчок для активного роста всей факторинговой отрасли и «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», в частности. И в конце года, оглядываясь назад, мы понимаем, что, если бы не эти экстремальные условия, в которых жил практически весь мир, результаты могли быть не такими впечатляющими. Те испытания, которые принес этот год, позволили нам стать сильнее и лучше.

Да, мы хотим, чтобы этот год закончился и начался новый: у всех накопилась усталость и желание отдохнуть. В то же время на каникулы мы пойдем с чувством удовлетворения от осознания того, что у нас надежный бизнес, крепкая, эффективная и дружная команда, что у нас классные клиенты, что мы работаем на интересном, растущем, динамичном рынке. И здорово, что я на этом рынке уже 16 лет, а наша компания — 6-й год, и все лучшее еще только впереди.

— Что вы считаете главным достижением этого года?

— Ни один из наших сотрудников не заболел коронавирусом, мы проявляли максимальную осторожность и каждый день заботились о здоровье коллектива — это первое и самое главное наше достижение. Онлайн-инфраструктура нашего бизнеса в этом очень сильно помогла, она не создавалась в экстренном порядке, мы так и работали до самоизоляции. Ничего не изменилось: мы просто перешли на «удаленку» из офисного помещения. Все наши бизнес-процессы были и остаются полностью цифровыми.

И второе, не менее важное, — мы получили некий аттестат зрелости в виде присвоенного в этих непростых условиях полновесного официального кредитного рейтинга от одного из крупнейших российских рейтинговых агентств. Для меня, как руководителя компании, это очень важно и значимо.

Мне, конечно, не хотелось бы «тестировать» свою компанию в таких непростых условиях: «а что будет, если такое случится...». Но это уже случилось, и сейчас мы понимаем, что умеем справляться и эффективно работать даже в непростых условиях пандемии и мирового экономического кризиса. Это понимание вселяет серьезную уверенность в будущем бизнеса нашей компании — и это здорово.

— Алексей, а если говорить про ключевые показатели, что бы вы отметили уже сейчас, до публикации официальной годовой отчетности?

— По нашим подсчетам, чистая прибыль компании будет в два раза больше, чем в прошлом достаточно успешном году. На увеличение этого показателя повлиял и рост объемов бизнеса, и рост маржинальности.

Еще в 2018-2019 годах мы поняли, что крупных низкомаржинальных клиентов нужно отпускать в «высшую лигу», где ставки по факторинговому финансированию — 8-10% годовых, а самим заниматься более «трудоемкими», «хлопотными», но при этом высокомаржинальными клиентами, тем самым повышать рентабельность нашего бизнеса и наших продаж. Сейчас реализация этой стратегии принесла свои плоды.

А еще мы очень внимательно смотрели за расходами и очень взвешенно их распределяли. Окончательные цифры мы увидим в марте, когда будет готов годовой отчет, но уже сейчас мы довольно четко представляем свои показатели, так как ведем еженедельный контроль.

Итог — чистая прибыль компании в 2020-м году будет в два раза больше, чем в 2019-м году. Мы видим, что те оперативные настройки и изменения, которые мы вносили в свою бизнес-стратегию в течение девяти месяцев 2020 г., уже дали свой результат. В третьем квартале показатель EBITDA у нас вырос на 26% по сравнению со вторым кварталом. И такая тенденция сохраняется. Наш портфель вырос на 23%, опередив рост рынка, который составил 14%.

— Год был достаточно сложный для всех, были и всеобщие проблемы, и свои, частные. Если говорить про вашу компанию, с какими трудностями пришлось столкнуться и как удалось с ними справиться?

— Я бы не назвал это трудностями, я бы сказал, что это был скорее вызов. Резкое изменение ситуации, всеобщее волнение, обеспокоенность по поводу завтрашнего дня — это и есть самый главный вызов этого года. Мы его приняли. Самым трудным, пожалуй, было не впасть в ступор, в уныние. Мы быстро взяли себя в руки и начали активно, четко взаимодействовать со всеми клиентами: с каждым из них проговаривали ситуацию, поддерживали друг друга, попутно вырабатывали механизмы дальнейшего сотрудничества. Это заняло около недели. Тревожность и неопределенность превратились в многомесячный последовательный план действий. И тогда уже и нам, и нашим клиентам стало просто некогда беспокоиться. Мы засучили рукава и начали работать. «Глаза боятся, а руки делают» — это из этой серии.

— Еще были события в этом году, повлиявшие на работу компании, не связанные с пандемией?

— Ослабление рубля и снижение ключевой ставки, как ни странно, наоборот позитивно повлияли на наш бизнес. У нас много клиентов, которые занимаются импортозамещением, и для них ослабление рубля — это плюс. Развивается их бизнес, соответственно развивается и наш — мы получаем дополнительные доходы.

Снижение ставки ЦБ помогло инвесторам-физлицам отойти от мысли, что деньги должны только лежать в банке, и больше с ними ничего не нужно делать.

2020-й стал рекордным по притоку частных инвесторов. Это привело к тому, что на фондовый рынок пришел дополнительный капитал. И это очень хорошо для здоровой экономики, для нашего будущего.

Когда у людей есть много денег, но их львиная доля аккумулирована в банках, которые имеют очень низкий аппетит к риску с точки зрения финансирования экономики, получается резкий структурный перекос. В развитой экономике, которая является кровеносной системой для бизнеса, разнообразные финансовые инструменты помогают инвестициям доходить до бизнеса, а не «оседать» в банках. Мы говорим о том, как развивается Tesla, другие передовые компании, а почему они так развиваются? Потому что они имеют доступ к капиталу, получают инвестиции на открытом публичном рынке, а не берут кредиты в банках.

И 2020-й год стал триггером для развития этой тенденции. Это значимое событие. За этот год количество частных инвесторов увеличилось настолько же, насколько оно увеличилось за предыдущие тридцать лет: с 4 до 8 млн человек. Сверхъестественно ли это? Нет. Сверхъестественно то, что у нас до этого их было всего 4 млн. Я думаю, что таких инвесторов должно быть миллионов двадцать, причем активных. И тогда мы уже будем претендовать на звание развитой экономики. Сейчас мы на пути к этому.

— Вы как раз плавно подошли к теме, о которой мы тоже хотели поговорить: о вашей деятельности как эмитента. Чего удалось достичь компании через выпуски коммерческих облигаций?

— Мы на 100% достигли цель, которую ставили изначально, — ритмичное, своевременное фондирование основного бизнеса в плане пополнения оборотного капитала. Через выпуск облигаций этот вопрос решается максимально эффективно. Да, это дольше по времени, чем тот же банковский кредит, и достаточно трудоемко. Но когда вы умеете это делать, шаг за шагом, начиная с малого, постепенно двигаясь к большему, вы открываете для себя абсолютно новые горизонты. Работа на публичном рынке — это отдельное, очень серьезное направление в развитии, целый кластер работы компании. Этим нельзя заниматься факультативно, это становится частью твоего бизнеса, причем не самой маленькой. За два года опыта работы на публичном рынке мы, можно сказать, «накачали мускулы». Мы понимаем, как строится этот процесс, умеем им профессионально управлять, и сейчас это для нас «рутина», в хорошем смысле слова.

Мы начали с ВДО маленьких объемов в 50 миллионов в 2018 году, а сейчас уже оперируем совершенно другими цифрами и, конечно, хотим через какое-то время, при благоприятной конъюнктуре рынка, двигаться вперед дальше. Возможно, даже смотреть на рынки западного капитала, в том числе.

— Вы рассказали, чего удалось достичь с помощью размещения коммерческих облигаций, интересно также узнать, как вы планируете дальше развиваться на долговом рынке?

— Мы собираемся делать все шаг за шагом. Это, в принципе, философия нашей компании — двигаться поэтапно, планомерно, не перескакивать через значимые ступени. Это помогает на каждой стадии выявлять какие-то недочеты, быстро их исправлять и двигаться по спирали вверх. Похожая философия у Toyota — непрерывное улучшение маленькими шажочками. А если ты сразу же мощно шагнешь вперед, то, согласно японской философии, ты не успеешь получить обратную связь от предыдущего этапа. Ты далеко уйдешь и окажешься «за линией фронта» без анализа и «разбора полетов». Мы так не делаем.

Биржевые облигации — это важный этап, к которому мы планомерно подходим. Мы живем в эпоху перемен, серьезно изменились правила игры, ужесточились и усложнились требования регулятора, в том числе и на бирже. С одной стороны, я понимаю, что это правильный путь — регулятор должен «регулировать» и защищать инвесторов, а мы должны выполнять его требования. Но, с другой стороны, это увеличивает сроки для добросовестных эмитентов, которые не могут пройти по этому пути так быстро, как бы им хотелось. Мы планировали выйти на рынок биржевых облигаций в 2020-м году, теперь эта задача плавно переходит на 2021-й год.

В любом случае, кто на рынок облигаций пришел, тот с него не уходит, потому что это становится частью тебя, компании, всего бизнеса. Тот, кто движется поступательно, создает инфраструктуру, подстраивается и реструктуризирует свой бизнес таким образом, чтобы соответствовать правилам игры на фондовом рынке, в итоге двигается вперед, получает прибыль, развивается. Так что долгосрочные планы развития на публичном долговом рынке у нас тоже есть.

— А если говорить про цели не в привязке к долговому рынку, чего «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» хочет добиться в наступающем году?

— У нас есть стратегия на 2021-2022 годы, она утверждена, и мы планомерно по ней двигаемся. Даже в рамках самого консервативного ее варианта, мы ожидаем прирост портфеля на 30%, в оптимистичном — на 50% до конца 2021 г. Эксперты прогнозируют рост рынка факторинга на 25%, а мы даже в самом консервативном прогнозе хотим быть чуть-чуть быстрее и опережать рынок. Откуда такие цифры, спросите вы?

Для многих отраслей рост на 30-50% в год— это из области фантастики, и при первом рассмотрении звучит просто неправдоподобно. Поясню: мы уверены в этих цифрах, потому что у нас такое направление деятельности. Факторинг — это единственная отрасль в финансовом секторе Российской Федерации, которая растет на 25-30% ежегодно, и потенциал этот еще далеко не исчерпан. По оценкам экспертов, рынок факторинга в ближайшие пять лет утроится: с одного триллиона рублей до трех триллионов. Это реальность, и инвесторам стоит обратить пристальное внимание на эту отрасль.

Ни один развитый цивилизованный рынок с четкой регуляцией, с эффективными стратегиями, с устоявшимися командами не демонстрирует такого роста в России и демонстрировать не будет. Банковский сектор стагнирует, торговля и производство зависят от санкций, рыночной конъюнктуры и т.д. Кроме IT-компаний (их не берем во внимание, это отдельная вселенная, и за ними будущее) я не знаю ни одной сферы бизнеса, которая при умеренном, даже низком уровне риска, будет демонстрировать трехкратный рост в пятилетней перспективе.

Факторинг начал развиваться России относительно недавно, начиная с конца девяностых годов, и его проникновение в ВВП пока еще очень сильное даже по сравнению со странами Восточной Европы. Именно это позволяет факторинговому рынку расти ежегодно такими впечатляющими темпами.

Более того, он сейчас активно будет поддерживаться государством. Про факторинг можно слышать сейчас со всех высоких трибун. А это значит, что рано или поздно, наконец-то примут закон о том, что госпредприятия должны взаимодействовать с факторинговыми площадками и не отказываться от работы по факторингу со своими поставщиками.

В одном из недавних интервью руководитель Федеральной налоговой службы РФ указал на то, что уже в 2023 году 100% всех операций на рынке b2b будут происходить в электронном виде, а это указывает на еще более мощный потенциал развития такого продукта как электронный факторинг, который изначально функционирует на высокотехнологичной основе. Мы уже сейчас создали цифровую базу для бизнеса: накладные, акты, уведомления, договоры между контрагентами — все полноценно работает в электронном виде.

— Давайте перейдем к самому главному и интересному: скоро Новый год, чтобы вы хотели пожелать нашим читателям?

— Прежде всего хочу пожелать всем здоровья, терпения, ясности ума и исключительной веры в то, что все в наших силах. Именно это показал нам уходящий год, и таков закон жизни. Верьте в себя, в свои силы, у вас все получится!

Подробнее о деятельности Global Factoring Network в эксклюзивном интервью Алексея Примаченко для Boomin.

ООО «Дэни колл» предложило инвесторам принять участие в опросе по поводу возможной реструктуризации обязательств по облигациям БО-01 с целью дальнейшего проведения общего собрания владельцев облигаций (ОСВО).

В конце октября «Дэни колл» заявил о банкротстве. Затем последовала череда дефолтов по выплате очередных купонов по облигациям, находящимся в обращении: два выпуска коммерческих облигаций на 600 млн рублей и выпуск биржевых облигаций объемом 1 млрд рублей.

Условия реструктуризации, предлагаемые эмитентом:

Срок погашения выпуска биржевых облигаций продлевается/устанавливается на пять лет с даты принятия решения ОСВО об одобрении реструктуризации.

Процентная ставка купона будет устанавливаться эмитентом не позднее, чем за 5 рабочих дней до проведения оферты.

Выплата купонов осуществляется один раз в квартал, начиная со второго года с даты официального принятия решения ОСВО об одобрении реструктуризации, до даты погашения, что составляет 17 купонных периодов.

Первая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 10 000 000 рублей, приобретение биржевых облигаций будет осуществляться эмитентом в период с марта по апрель 2021 года.

Вторая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 100 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2022 года.

Третья оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 100 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2023 года.

Четвертая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 200 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2024 года.

Пятая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 200 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2025 года.

Полное погашение биржевых облигаций по номинальной стоимости запланировано в период с марта по апрель 2026 года.

Подробные условия реструктуризации, информация о порядке проведения опроса владельцев биржевых облигаций серии БО-01 приведены в сообщении эмитента.

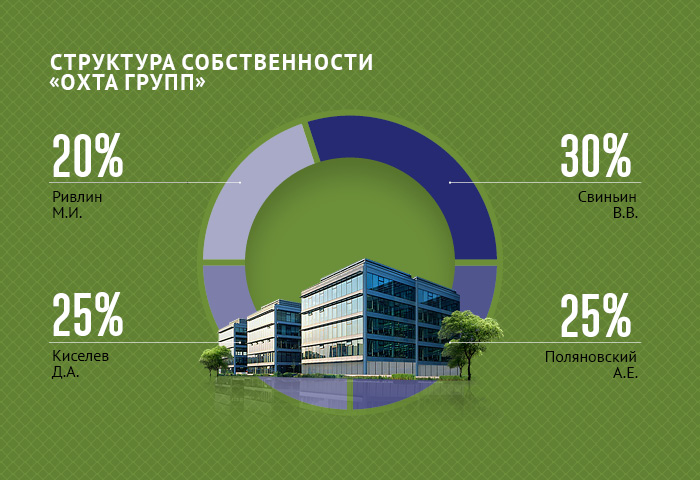

В конце 2020 г. рынок высокодоходных облигаций пополнился новым эмитентом из сегмента девелопмента — ООО «Охта Групп». Присматриваемся к нему поближе, изучаем ассоциированные с ним риски и оцениваем привлекательность его облигаций для инвесторов.

Выпуск облигаций «ОХТА Групп» серии БО-П01 с погашением в декабре 2023 г. обеспечивает инвесторам купонный доход из расчета 12% годовых ежеквартально. Кредитное рейтинговое агентство «Эксперт РА» 5 ноября 2020 г. присвоило эмитенту рейтинг ruBB- со стабильным прогнозом.

Менеджмент компании

«Охта Групп» была основана в 2003 г. командой из Промстройбанка, большая часть которой управляет компанией до сегодняшнего дня. Топ-менеджеры одновременно являются акционерами компании. Совет директоров отсутствует.

С одной стороны, «Эксперт РА» указывает на риски такой структуры управления, поскольку она может способствовать проведению сделок со связанными сторонами и снижает защищенность кредиторов. С другой стороны, заинтересованность менеджмента в долгосрочном развитии компании и возможность быстро принимать управленческие решения может быть расценена позитивно.

Баланс плюсов и минусов концентрации власти в руках менеджмента может быть взвешен косвенным путем через оценку репутации конкретных руководителей. В публичном пространстве не было обнаружено значимых инцидентов с участием акционеров или подконтрольных им юридических лиц, которые могли бы вызвать обоснованную тревогу по поводу корпоративной этики менеджмента «Охта Групп», по крайней мере в отношении соинвесторов в рамках проектов.

Однако в 2020 г. произошел любопытный прецедент, описанный в картотеке арбитражных дел. Он заслуживает внимания в силу своей актуальности и существенной суммы иска к компании, аффилированной с акционерами «Охта Групп», поэтому остановимся на нем поподробнее.

Арбитражные дела

В 2020 г. был подан иск к аффилированной с акционерами «Охта Групп» УК «Свиньин и Партнеры» от находящегося в процедуре конкурсного производства ОАО «Транспортно-логистический комплекс» (ТЛК) на сумму около 650 млн руб. Суть спора описана ниже.

УК «Свинин и Партнеры» Д.У. ЗПИФ комбинированный «Рубеж» контролировала в ООО «Балтийское морское буксирное агентство» (ООО «БМБА») 83%, а ТЛК — 17%. На общем собрании участников 24.01.2020 г. большинством голосов (ТЛК не голосовал за решение) было принято решение об увеличении уставного капитала со 120 тыс. до 200 млн руб. за счет денежных средств, вносимых пропорционально долям участников. УК «Свиньин и Партнеры» внесла 165,9 млн руб., ТЛК взносов не делал. В результате доля ТЛК была размыта до 0,0123%.

Далее на внеочередном собрании участников 18.05.2020 г. (ТЛК не голосовало за решение) было принято решение о распределении между участниками прибыли за период с 2017 г. по I квартал 2020 г. включительно в размере 651,3 млн руб. пропорционально долям в уставном капитале. В результате на долю ТЛК из этой суммы пришлось всего около 80 тыс. руб.

В иске ТЛК полагает, что принятие вышеописанных решений было направлено на размытие его доли с целью вывода денежных средств мажоритарным участником. Суд не усмотрел в действиях УК «Свиньин и Партнеры» противоправных действий и отказал ОАО «ТЛК» в иске. В решении суда от 4 декабря 2020 г., помимо прочего, отмечено наличие принципиальной возможности внесения вклада в уставный капитал со стороны ТЛК, в том числе за счет финансирования кредитором-заявителем по делу о банкротстве.

Бизнес-модель и стратегия

Особенностью бизнес-модели «ОХТА Групп» является реализация проектов путем объединения средств инвесторов в единый пул, при котором группа выступает управляющим партнером и fee-девелопером. Таким образом, доход компании складывается из комиссионного вознаграждения за осуществление функций девелопера и управляющего партнера, а также прибыли от доли в проектах.

В определенные периоды жизни проекта компания может получать рентный доход, но конечной целью всегда является полная продажа построенных площадей и «выход в кэш». Это несколько затрудняет прогнозирование денежных потоков, поскольку выручка каждого периода зависит от тех проектов, которые в этом периоде будут предложены к продаже.

Тем не менее в 2018-2019 г., по оценке «Эксперт РА», доля рентного дохода в EBITDA составила 25%, что покрывало чуть более половины от процентных платежей. Сохранение рентного дохода, при прочих равных, может быть расценено как позитивный момент, поскольку дает гарантированный денежный поток даже в случае проблем с продажей проектов.

Структуру собственности в рамках отдельного проекта компания предпочитает оформлять через доли в специально созданных юрлицах или механизм закрытых паевых инвестиционных фондов (ЗПИФ). Этот механизм позволяет в деталях урегулировать взаимоотношения между инвесторами и девелопером, обеспечивая понятные правила игры для обеих сторон.

Холдинговая структура компании, при которой под каждый проект создается отдельное юридическое лицо с индивидуальной долей участия «Охта Групп», затрудняет для инвесторов анализ рисков с помощью консолидированной отчетности МСФО. «Эксперт РА» указывает, что финансовые результаты и долговая нагрузка дочерних предприятий в большинстве случаев консолидируются в отчетности МСФО «Охта Групп» на уровне 100% на основании достигнутых с акционерами соглашений.

Стратегические цели «Охта Групп» до 2027 г., согласно презентации, предполагают рост продаж до 200 тыс. кв. м в год (выручки — до 30 млрд руб.) за счет одновременного ведения 10-15 проектов в Санкт-Петербурге и Москве. С учетом результатов МСФО за 2019 г. компания рассчитывает расти на 30% ежегодно, что выглядит достаточно амбициозной, но в целом достижимой целью. Если ее удастся достичь, то к 2027 г. на рынке появится строительный холдинг с достаточно диверсифицированной базой проектов и стабильным денежным потоком.

Но это взгляд в будущее. Посмотрим, что представляет девелоперский бизнес компании на сегодняшний день.

Проекты компании

Денежный поток любого девелопера определяется продажами квадратных метров в его объектах. Поэтому оценку платежеспособности застройщика стоит проводить с учетом запущенных или планируемых к запуску в краткосрочной перспективе проектов.

Основной фокус компании сосредоточен на деятельности в Санкт-Петербурге. Рынок жилой недвижимости Северной столицы является достаточно емким и маржинальным, что позитивно характеризует перспективы компании.

Ранее деятельность девелопера в большей степени была сфокусирована на коммерческой недвижимости. По данным презентации для инвесторов, портфолио «Охта Групп» включает 13 завершенных объектов коммерческой недвижимости, 4 отеля и 4 жилых комплекса.

На текущий момент компания реализует следующие проекты:

ЖК «Приморский квартал» в Санкт-Петербурге.

Этап: строительство и продажа. Введена в эксплуатацию I очередь, в 2021 и 2022 гг. планируется передача ключей по II и III очередям. Ведется подготовка к строительству и продажа IV очереди. Доля «Охта Групп» в проекте — 30%.

«Петрозаводская слобода» в городе Петрозаводск.

Этап: подготовка к началу строительства ЖК «Речка». Ранее были реализованы и сданы три дома ЖК «Александровский» и деловой центр «Ямка». На сайте ЖК «Александровский» выставлены в продажу 842 кв. м коммерческих площадей общей стоимостью 53,5 млн руб. Доля «Охта Групп» в «Петровской слободе» — 52%, в ЖК «Александровский» — 43%, в БЦ «Ямка» — 52%.

Лофт-квартал «Скороход» в Санкт-Петербурге.

Этап: ремонтные работы I очереди и проектирование следующих очередей. Редевелопмент бывшей промзоны в торгово-развлекательную и деловую зону. Доля «Охта Групп» в проекте — 10%.

Индустриальный парк «ПГСК» в Санкт-Петербурге.

Этап: получение рентного дохода. Планируется строительство ЖК «Ручьи» площадью 280 тыс. кв. м. Доля «Охта Групп» в АО «ПГСК» — 11,6%, в ООО «Ручьи-Девелопмент» — 9,5%.

Портфель проектов нельзя назвать широко диверсифицированным. При этом наблюдается неплохой задел на будущее. Агентство «Эксперт РА» оценивает обеспеченность компании земельным фондом в три года. При этом в настоящее время флагманским является проект «Приморский квартал», который мы рассмотрим чуть подробнее.

Жилой комплекс комфорт-класса «Приморский квартал» общей площадью около 780 тыс. кв. м реализуется совместным предприятием ООО «Мегалит-Охта Групп», которое было включено в перечень системообразующих организаций Санкт-Петербурга. «Охта Групп» владеет 30% в проекте и еще 70% принадлежит другому петербургскому девелоперу «Мегалит». Финансовый партнером проекта выступает Банк «Санкт-Петербург» (16-е место по размеру активов).

Реализация проекта двумя девелоперами является редким явлением и несет в себе риски конфликтов между акционерами. Ранее компании уже имели опыт взаимодействия в рамках проекта ЖК «Екатерининский» из трех домов, введенных в эксплуатацию в 2016–2017 гг. В совокупности с успешной реализацией I очереди «Приморского квартала» этот факт снижает риски внутренних конфликтов на операционном уровне, однако пути разрешения корпоративных конфликтов остаются под вопросом.

На 21.12.2020 г., по данным приведённым на сайте жилого комплекса, в продажу выставлено 818 квартир (47,9 тыс. кв. м) совокупной стоимостью около 7,4 млрд руб. Средняя стоимость квадратного метра составляет 153,8 тыс. руб., что на 9% выше средней цены на первичном рынке Санкт-Петербурга, по данным портала bn.ru.

Около 87,5% всех квартир, выставленных на сайте компании, приходится на IV очередь строительства (31-й и 32-й корпуса), срок сдачи которой, согласно проектной декларации, — III кв. 2022 г. Еще примерно по 10,6% приходится на 38-й корпус со сдачей в III кв. 2021 г.

Покупателям, осуществляющим расчет сразу в полном объеме, в том числе с использованием ипотечных средств, предлагается скидка в размере 5%. Другие варианты расчетов включают гибкую систему рассрочек с разными сроками в зависимости от конкретного дома и графика платежей.

Также на продажу выставлено чуть более 4000 тыс. кв. м паркинга общей стоимостью 247,8 млн руб. и три коммерческих помещения в совокупности на 147,8 млн руб.

Если предположить, что все предложенные к продаже площади будут реализованы в 2021 г., причем к жилым помещениям будет применен дисконт 5%, то проект принесет «Охта Групп» около 2,2 млрд руб. выручки или около 290 млн руб. EBITDA при сохранении маржинальности на уровне 2017–2019 гг.

Финансовые показатели

«ОХТА Групп» впервые раскрыла консолидированную отчетность по МСФО, аудированную компанией Crowe CRS, по итогам 2019 г. Более свежие данные за 9 месяцев 2020 г. доступны в соответствии с РСБУ и являются малоинформативными из-за холдинговой структуры компании.

Часть информации о финансовых показателях в 2020 г., которую придется принять на веру, компания представила в презентации для инвесторов.

Продажи по договорам ДДУ и ДКП за 9 месяцев 2020 г. составили 6,7 млрд руб. Доля ипотечных сделок в продажах поступательно росла на протяжении 2019–2020 гг. и на III квартал 2020 г. составляла около 65% и 85% в ЖК «Приморский квартал» и ЖК «Александровский» соответственно.

Ожидаемая выручка в 2020 г. составит 3,96 млрд руб. (+0,1% г/г), EBITDA составит 327 млн руб. (-41,8% г/г), чистый долг составит 1,56 млрд руб. Соотношение Чистый долг/EBITDA по итогам 2020 г. ожидается на уровне выше 4,7. В 2021 г. оно может оставаться выше 5 перед тем, как сократиться до 2,5 по итогам 2022 г.

Денежный поток, приходящийся на долю эмитента, в 2020 г. составит 582 млн руб., остаток на счетах может составить 644 млн руб. Прогноз на 2021 г. предполагает отрицательный денежный поток — 63 млн руб. и сокращение остатка на счетах до 581 млн руб. «Эксперт РА» прогнозирует, что соотношение EBITDA к процентным расходам в 2020–2021 гг. сохранится в среднем на уровне 2,2.

Высокий уровень долговой нагрузки и сдержанный уровень денежного потока могут быть расценены как негативный фактор, для компенсации которого инвесторам следует ожидать более высокой доходности от облигаций компании. В то же время такие показатели объясняются фазой активных инвестиций в проекты, отдача от которых ожидается в будущем.

Облигации «Охта Групп» на рынке

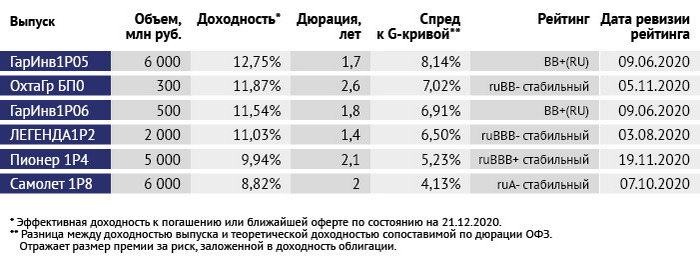

Привлекательность облигаций невозможно оценивать, абстрагируясь от рыночных альтернатив. По состоянию на закрытие торгов 21 декабря 2020 г. бумаги компании дают доходность 11,87% годовых при дюрации 2,5 года. Спред к соответствующему участку кривой бескупонной доходности ОФЗ составляет около 7%.

Наиболее близкими по дюрации выпусками являются Пионер 1Р4 (2,1 года) и Самолет 1Р8 (2 года). Наиболее близкими по доходности являются бумаги Легенда 1Р2 (11%), Гарант-Инвест 1Р06 (11,5%) и Гарант-Инвест 1Р05 (12,75%).

При самом низком значении рейтинга и самой высокой дюрации бумаги «Охта Групп» обеспечивают вторую по величине доходность. Небольшой объем выпуска может негативно сказаться на ликвидности торгов на вторичном рынке, что может затруднить оперативный выход из инвестиций в деньги до погашения.

Заключение

В целом эффективная доходность в диапазоне 11,5–12% годовых для облигаций «Охта Групп» выглядит справедливой в сложившихся рыночных реалиях. Более низкая доходность кажется недостаточной компенсацией за ассоциированные риски. Среди наиболее значимых, по нашему мнению, можно выделить:

Высокий уровень долговой нагрузки на горизонте 2021 г.

Низкий уровень диверсификации портфеля проектов, который может повыситься к середине 2021 г.

Относительно низкий уровень прозрачности из-за сложной структуры управления и отсутствия промежуточной отчетности по МСФО в 2020 г.

Отсутствие органов и процедур корпоративного управления, которые могли бы обеспечить баланс интересов менеджмента и кредиторов.

Финансовый рынок и азартные игры имеют гораздо больше общего, чем кажется. Мы решили воспользоваться этим сходством, тем более когда впереди 2021 год, и невольно вспоминается русский вариант блэкджека.

Morgan Stanley, Goldman Sachs, Berkshire Hathaway... и другие именитые (и не очень) аналитики инвестдомов и инвестбанков уже начали публиковать свои прогнозы на 2021 год. Как в случае с любыми другими мнениями и предположениями мы, конечно, их изучим, оценим через призму собственного опыта и сделаем выводы. Но куда интереснее делать собственные прогнозы и, в случае если они сбудутся, через год авторитетно заявить: «А я же говорил». Ну и самое приятное — получить за свою правоту приз. И мы даем вам такой шанс.

Предлагаем вам "сыграть вдолгую". Шаффл почти год. Оставить свои прогнозы можно начиная с сегодняшнего дня и до 11 января 2021 года, а подводить итоги мы будем 24 декабря 2021 года. Оракул, он же победитель, определится путем подсчета баллов, полученных за точные прогнозы, и заберет банк. Если победителей (пользователей, набравших максимальное количество баллов) будет несколько, то банк поделится между ними.

Банк — это 100 000 (сто тысяч) виртуальных бонусов Boomin. Которые, как многие уже знают, можно легко потратить практически на любые цели с помощью наших партнеров.

Наши правила:

В начале игры у вас 0 баллов. Вы не можете уйти в минус (ха!), но не заработаете баллы, если ваши прогнозы не сбудутся.

Каждый пользователь может оставить свой прогноз только один раз. Поэтому будьте вдумчивы и внимательны при выборе ответа и выставлении ваших «ставок».

Если вы передумали и хотите изменить свой ответ в любом из вопросов, то просто вернитесь к нему (навигация по стрелкам внизу).

После того как вы ответите на все вопросы и нажмете кнопку «Отправить прогноз», изменить указанные данные будет невозможно. Нигде и никак.

Если вы прервались, закрыли страницу с не до конца пройденным тестом — он начнется заново.

Пропускать вопросы нельзя.

Для каждого вопроса дается пояснение того, сколько баллов вы можете заработать, если ваш прогноз окажется верным (или почти верным). Следите за руками, ой, то есть читайте правила начисления.

Как только вы завершите «21 прогноз», на вашу почту придет письмо со всеми вопросами и предоставленными вами ответами. Сохраните письмо как важное, оно пригодится 24 декабря 2021, когда будут подведены итоги.

Оставить прогнозы и затем «сорвать банк» можно до 11 января 2021 года включительно. Ограничений по времени прохождения нет. Время пользовательской сессии на нашем сайте — 25 минут (то есть, чтобы не допустить обнуления всех ваших ответов, тратьте на один вопрос не больше 25 минут). Подробные условия участия опубликованы тут.