Дэвид Дреман — легендарный инвестор, который заработал состояние благодаря принципу «обратной» торговли. Рассказываем, как он стал звездой Уолл-стрит и чем именно знаменит

Дэвид Дреман родился в 1936 году в Виннипеге в Канаде. Инвестирование было у него в крови — его отец работал главным трейдером крупной сырьевой фирмы на Виннипегской товарной бирже. По этой причине интерес Дремана к рынкам возник еще в детстве. Часто бывая на бирже, он своими глазами наблюдал активную динамику торгов — и реакцию трейдеров, и рынка в целом.

После окончания Университета Манитобы Дреман начал карьеру как аналитик по безопасности в торговой фирме отца в Виннипеге. В конце 1960-х Дреман собрал чемоданы и переехал на год в Нью-Йорк, чтобы изучить американские рынки. Однако в Канаду уже не вернулся.

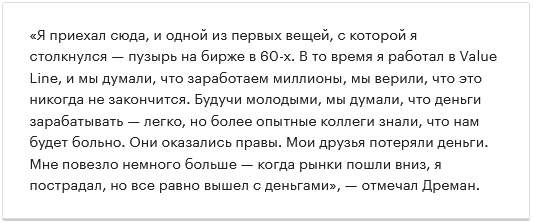

Когда пузырь на рынке лопнул, Дреман потерял 75% собственного капитала. Как признается трейдер, четверть удалось спасти только благодаря урокам известных инвесторов и профессоров Колумбийской Школы Бизнеса Бенджамина Грэма и Дэвида Додда.

Но Дреман не испугался и не охладел к биржевой торговле, а продолжил инвестировать. Он пересмотрел подход к выбору ценных бумаг — именно эти изменения сделали Дремана легендарным инвестором.

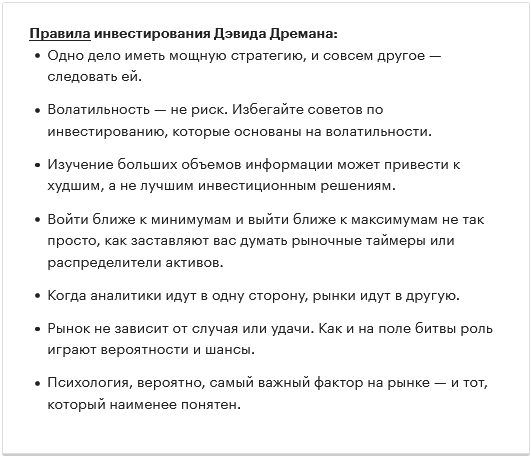

По мнению Дремана, инвесторы не могут следовать простым стратегиям, даже если им это поможет выиграть у рынка. Причина кроется в психологии человека — при определенных обстоятельствах инвесторы реагируют слишком предсказуемо и системно.

Например, если акции компании считаются «хорошими», то есть о них пишут в газетах, рассказывают по телевидению или рекомендуют друзья и коллеги, инвесторы склонны завышать цену. Если акция «плохая» — статьи выходят с негативными заголовками и есть опасения по поводу будущего отрасли — инвесторы недооценивают ее, и стоимость падает. При этом переоценка «хороших» и недооценка «плохих» акций часто доходит до крайности.

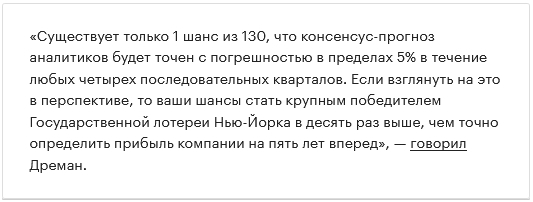

Особенно важными в концепции Дремана становятся реакции на «сюрпризы». Например, на отчеты о прибылях, которые превышают или не соответствуют ожиданиям, действия правительства, которые могут повлиять на акции, или новости о новых продуктах. Причем все эти сюрпризы вызывают аналитики, которые высказывают свои ожидания.

Если инвестор выбирает «хорошие» акции, негативные сюрпризы могут все разрушить, но позитивные сюрпризы не принесут большой выгоды, ведь бумаги уже высоко оценены. С этой точки зрения «плохие» акции предпочтительней — ожидания низкие, и при негативных сюрпризах цена вряд ли сильно упадет, но при позитивных сюрпризах отдача будет большой.

Дреман советует покупать те акции, которые продаются дешево из-за реакции рынка и страха, а не из-за реальных проблем. По этой причине обязательно нужно изучать фундаментальные факторы — рентабельность собственного капитала, рентабельность прибыли, отношение долга к собственному капиталу и доходность.

В1977 году Дреман открыл собственную инвестиционную компанию. Он сосредоточился на акциях, которые другие аналитики упустили из виду, забыли, или компания находилась в самом настоящем кризисе. Дреман покупал их, а потом продавал, когда рынок оценивал бумаги примерно на том же уровне, что и большинство акций.

При этом инвестор сосредоточился не только на отдельных компаниях, но и на отраслях.«Что отличает High-Return [один из его фондов] от остальных, так это то, что я могу и буду покупать большие позиции в определенных секторах. Я не куплю акции одной компании, но я куплю много акций разных компаний в одной отрасли, когда кажется, что она находится в кризисе и торгуется на смехотворно дешевых уровнях», — говорил Дреман.

Например, он рассказывал, что банки «буквально раздавались» в 1990 году, поэтому он купил их и хорошо заработал.

Фонд Kemper-Dreman High Return Fund был одним самых эффективных фондов с 1988 по 1998 годы — по данным аналитической компании Lipper Analytical Services, он занял первое место из 255 компаний. На момент публикации книги «Противоположные инвестиционные стратегии: следующее поколение» в 1998 году, фонд занимал первое место в рейтинге дольше, чем любой из 3175 фондов в базе данных.

В 2000-х фонды начали объединяться, и его фонд был выкуплен инвестиционной фирмой Kemper Capital Management, которую купила другая фирма Scudder, которую в итоге купил Deutsche Bank. С 1997-го по март 2009 года Дреман в среднем проиграл индексу Russell 3000 1,4% — его результаты подкосил коллапс рынка в 2008-м, съевший почти всю избыточную доходность прошлых лет.

От управления фондом Дремана отстранили в 2009 году, когда ему было 72 года. Банк сослался на низкие результаты управления — за два года активы снизились с $8,3 млрд до $2,4 млрд. Итоговая доходность Дремана — 8,3% в период с 1988-го по март 2009 года, что чуть выше доходности Russel 3000.

Сейчас Дреман входит в совет директоров научного журнала Journal of Behavioral Finance, в котором публикуются статьи о поведенческих финансах.

Источник: quote.rbc.ru/news/article/601420f19a79475e1669eecb