|

Много было всего уже написано про дельта хедж, справедливые цены опционов, продажу волатильности, историческую, реализованную и имплайт волатильность. Сегодня изложу своё вью на всё это. Началось всё в самом начале моего пути опционщика. В любой книге по опционам рассказывают про формулу Блэка-Шоулза. Типа это первые ребята, у которых математически получилось описать стоимость опциона. Ну, во первых, не первые – первый был Эдвард Торп. О чём есть прекрасная книга – «Человек на все рынки». И, во вторых, не очень то хорошо она и описывает.... Как так??? Ведь им же Нобелевку выдали? Ну так давайте разбираться. Идём в любой учебник или в Википедию:

Здесь перечислены 7 ДОПУЩЕНИЙ. Т.е. когда формулу разрабатывали, то они сразу договорились, что получившаяся формула будет основываться на ДОПУЩЕНИЯХ. А по сути она предназначена для «лабораторного базового актива в сферическом вакууме».... Допущение №1: Торговля ведётся непрерывно.... (пока это только крипта, в остальных активах есть утренние гэпы) Подчиняется модели геометрического Броуновского движения... А как же лимитные заявки с крупным лотом, которые как планка могут удерживать цену? А как же срыв стопов, когда цена резко ускоряется? И вроде ещё как «кукловоды» есть.... Для этой статьи нам будет достаточно обсудить первое допущение. Ещё мы знаем, что улыбка волатильности также не вписывается в формулу БШ. И как же нам вычислять справедливые ли сейчас цены опционов или нет? Опционщики начали придумывать различные формулы для вычисления исторической волатильности. Гипотеза такая: если имплайт волатильность выше исторической, то можно продавать волатильность. Если наоборот, то покупать. При этом для защиты своего депозита используется дельта хеджер. А как это всё проверить? Можно собственным депозитом – проводим анализ волатильностей, входим в позицию, включаем дельта хедж и молимся, чтобы реализованная волатильность оказалась ниже имплайт на момент входа. Можно, конечно, сделать это на бумаге, не тратя своих денег, а скрупулёзно проводить вычисления и записывать «бумажные» сделки. В том и другом случае – на всё это тратится много времени. Протестировать на исторических данных сложно, но можно. По сути все споры продавцов волатильности идут в плоскости дельта хеджа. По какой улыбке дельту считаем? Вроде как у Каленковича – хорошая «улыбка»! Давайте по ней хеджить! Можно и по ней.... И тут добавляется ещё одна проблема. У каждого трейдера свой размер депозита. Соответственно и заходят в позу разной лотностью. К чему это я? Да то что количество лотов в позиции напрямую влияют на общую дельту позиции. А цена для всех одинаково ходит. Вот и получается, что у трейдера №1 с позой в 100 лотов и у трейдера №2 с позой в 20 лотов, при включенном дельта хедже с шагом 1 – получатся совершенно разные результаты. Улыбка одинаковая, шаг дельты одинаковый, точки входа одинаковые, формула БШ одинаковая, но за счёт разной лотности – разный дельта хедж, и соответственно разный финансовый результат. И я загорелся идеей автоматизировать процесс тестинга. Робот для опционов у меня есть. Решил в него и встроить.

Как это всё работает: Из доски опционов выбираем двойным щелчком мыши нужные нам опционы. В данном примере я взял продажу стренгла на расстоянии одной сигмы. Дальше, в режиме редактирования мы вносим количество лотов для колл и пут опционов.

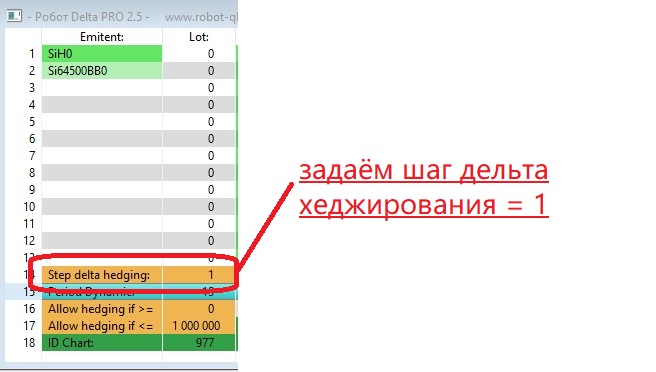

Цену входа в принципе вводить не нужно. Всё равно робот ее рассчитает. Далее, если мы хотим протестировать как ведёт себя позиция с включенным дельта хеджем, нам нужно задать шаг дельта хеджа:

И включить сам режим дельта хеджирования:

Запускаем тестинг:

Теперь посмотрим алгоритм тестирования. Сначала робот анализирует график. Он должен быть с таймфреймом М1. Так мы учтём больше движений цены. Дальше робот находит среди опционов (их может быть максимум 12 в конструкции) самую ближнюю серию по экспирации. В нашем случае оба опциона с экспирацией через 34 дня. Значит, что тест мы можем провести максимум за 34 дня. Но у нас еще есть выходные. Робот их автоматически распознает с графика. Итак, робот берет наши опционы и переносит их по графику на 34 дня назад. Там смотрит цену фьючерса, и для нее рассчитывает цену опционов. Волатильность на истории мы менять не можем. Но особо это и не нужно. Мы в роботе сразу задаём «manual» волатильность. В нашем случае вот так:

Тут, кстати можно экспериментировать. Дельта хеджить по разной волатильности и не много изменять улыбку.... Правда она останется стационарной... Вот тут у меня есть сомнения – принимаю предложения по усовершенствованию. Вот теперь начинается тест. Если необходимо – робот сразу приводит дельту к нужному шагу. Далее, после каждой свечи, робот считает дельту и при необходимости хеджит её с заданным шагом. При этом учитывается комиссия на сделки, которую нужно предварительно задать:

Весь процесс выглядит вот так:

И вот так:

Но нас интересует конечный результат:

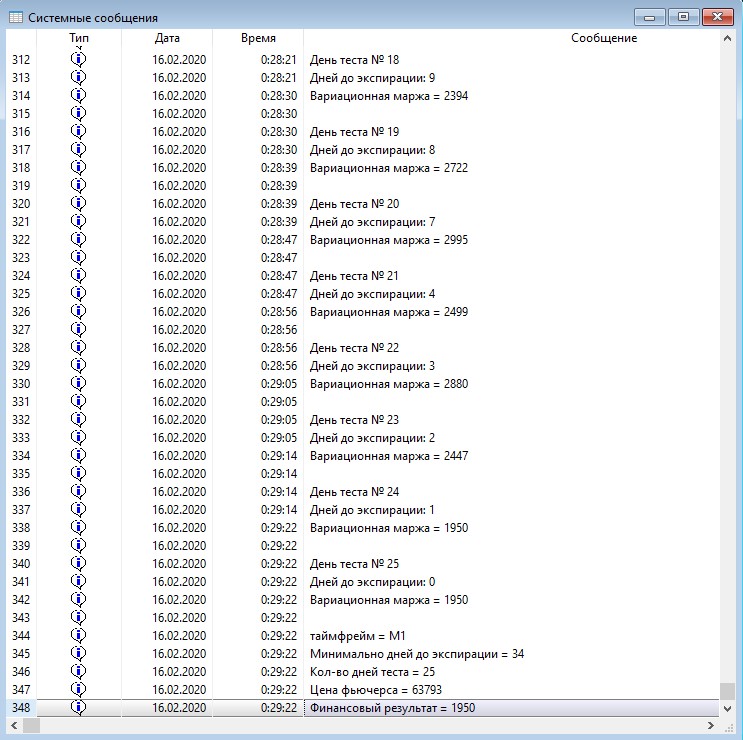

Здесь мы видим во первых, что теста у нас было 25 дней, а не 34. Это столько у нас есть свечей на графике. Но думаю, что на этот срок вряд ли что-то осталось от стоимости в опционах. А во вторых, наша прибыль составила 8462р. Теперь мы проведём тест для второго трейдера, у которого, напомню, 20 лотов в позиции.

Вот такие результаты мы получили:

Так же 25 дней тестинга. Прибыль = 1950р. А теперь самое интересное. Сравниваем два полученных результата: Трейдер №1. -100 лотов. Финрез = 8462р Трейдер №2 -20 лотов. Финрез = 1950р Приводим к общему знаменателю 8462 * 20 / 100 = 1692р. Получается, что для трейдера №2, с его меньшей позицией дельта хедж обошёлся дешевле. И он заработал больше. Чтобы трейдер №1 заработал такую же доходность, ему нужно выставить шаг дельты = 5. Резюмируем наш опыт: Для разного размера позиции – стоимость дельта хеджирования меняется. Всё это просчитать формулами для исторической волатильности и пытаться сравнить это с имплайт волатильностью, рассчитанной по формуле БШ – считаю сильно притянутыми за «уши» методами... С помощью подобного тестера, можно хотя бы протестировать на исторических данных, но где гарантия что цена будет ходить примерно так же? Этот метод (тестирование опционов на истории) – примерно то же самое, что и тестирование линейных инструментов (акции, фьючерсы) на истории. Но это точно лучше чем высчитывание по формулам, предназначенным для идеального рынка в «сферическом вакууме». Ну и в заключение ещё один тест. Трейдер № 3. Такие же опционы. Столько же, как и у второго трейдера (-20), но дельта хеджирование по волатильности = 5%

Поехали:

Финрез = 269р. В 8 раз меньше! Вот тебе и улыбка Каленковича.... Что остаётся добавить. Проверяйте всё лично. Все гипотезы, теоремы – даже если это известные люди их вывели. Практика и тестирование дадут вам лучшее понимание. Хотя какое тут понимание? Лишнее подтверждение, что рынок это хаос. Придумывайте стратегии, которые зарабатывают в хаосе. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.