|

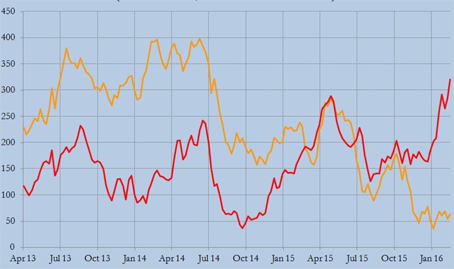

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года. Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов. Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters. Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%. На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже. |

Поиск котировок:Например: Газпром

|

|