|

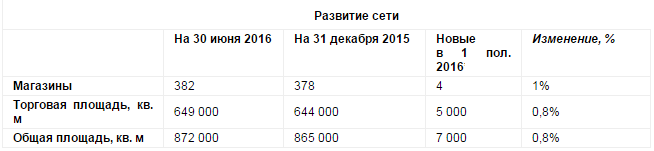

Торговая сеть М.Видео раскрыла операционные результаты за 2-й квартал и 1-е полугодие 2016 года, продемонстрировав хороший рост продаж. За январь-июнь сеть пополнилась шестью новыми магазинами, причем пять торговых точек были открыты во 2-м квартале. Из-за переезда было закрыто два магазина. В итоге их общее количество на 30 июня составило 382, а торговая площадь достигла 649 тыс. кв м.

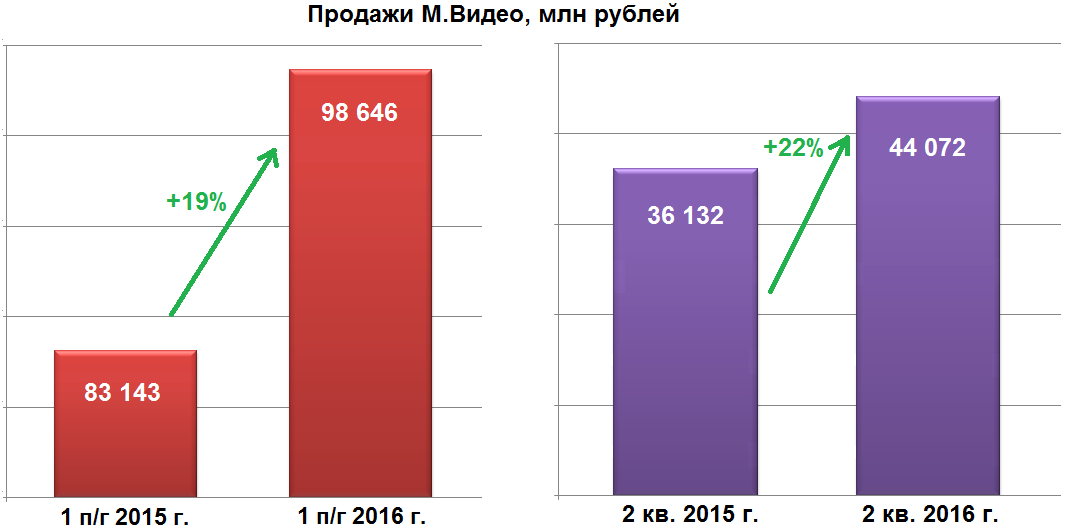

При этом выручка М.Видео с апреля по июнь поднялась более чем в пять раз по сравнению с показателем того же периода прошлого года. Компании удалось увеличить продажи на 22%, до 44 млрд руб., тогда как годом ранее доход компании вырос лишь на 4%. Это стало следствием ажиотажных продаж в конце 2014 года, вызванных стремлением покупателей оградить себя от последствий девальвации рубля. После резкого всплеска покупательской активности наступил ее закономерный спад. По итогам 1-го полугодия выручка ритейлера увеличилась на 19%, подойдя вплотную к 100 млрд руб. Онлайн-продажи увеличились на треть, достигнув 11,1 млрд руб.

Продажи в сопоставимых магазинах компании на фоне снижения покупательского потока на 7% и роста чека на 30% за 2-й квартал увеличились на впечатляющий 21%. Таких убедительных результатов М.Видео удалось добиться благодаря высокому спросу на основные для компании товары, такие как крупная бытовая техника, телевизоры, смартфоны, игровые ноутбуки. Повышенный интерес со стороны покупателей главный исполнительный директор М.Видео Майкл Тач также объясняет рекламными кампаниями и различными предложениями по рассрочке. Еще одной причиной увеличения доходов ритейлера стал рост средней цены товаров. К примеру, известные производители смартфонов выпустили модели дороже 50 тыс. руб. лишь во второй половине прошлого года, таким образом, возник эффект низкой базы. Именно поэтому продажи смартфонов дороже 37 тыс. руб., за 1-е полугодие увеличились на треть, аналогичный рост продемонстрировали объемы реализации крупной бытовой техники ценой от 19 тыс. руб. В среднем продукция сегмента электроники за последние 12 месяцев подорожала примерно на 20-25%. Сравнивая результаты М.Видео с показателями других ритейлеров, специализирующихся на продаже электроники и бытовой техники, я прихожу к выводу, что рост его продаж связан скорее с собственными заслугами, нежели с ситуацией на рынке в целом. Так, у DNS в денежном выражении продажи за 2-й квартал повысились гораздо скромнее. У Техносилы сопоставимые продажи за полугодие увеличились всего на 11,5%. Безусловно, свое влияние на продажи крупных ритейлеров электроники и бытовой техники оказало и увеличение их доли на рынке. С начала 2015 года сегмент покинули такие крупные региональные и федеральные сети, как Телемакс, Сибвез, а также Белый ветер цифровой, проходящий в настоящее время процедуру банкротства. К тому же на фоне начавшегося восстановления доходов покупатели, уже привыкшие к ситуации в экономике, стали вновь больше тратить. Напомню, что индекс потребительских настроений в стране с апреля по июнь увеличился на 11 пунктов относительно предыдущего квартала.

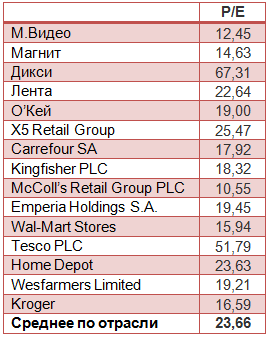

Несмотря на отмеченные позитивные изменения, спрос на электронику и бытовую технику в России все же еще недотягивает до уровня 2015 года. Продажи с января по май в натуральном выражении оказались ниже прошлогодних примерно на 6%. Да и во второй половине текущего года вряд ли стоит ожидать существенного увеличения объемов реализации. Во-первых, уже не будет эффекта низкой базы. Во-вторых, ввиду остающихся низкими доходов российского населения рассчитывать на оживление потребительского спроса не приходится. Правда, акции М.Видео выглядят в настоящий момент куда привлекательнее, нежели бумаги других представителей отечественного ритейла. Этому способствует и заметная недооценка компании по мультипликатору P/E, и щедрая дивидендная политика, подразумевающая двузначную доходность, и сильная позиция на рынке благодаря громкому имени и многолетней репутации. С учетом этого консервативным, настроенным на долгосрочную перспективу инвесторам я рекомендую покупать акции М.Видео. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|