|

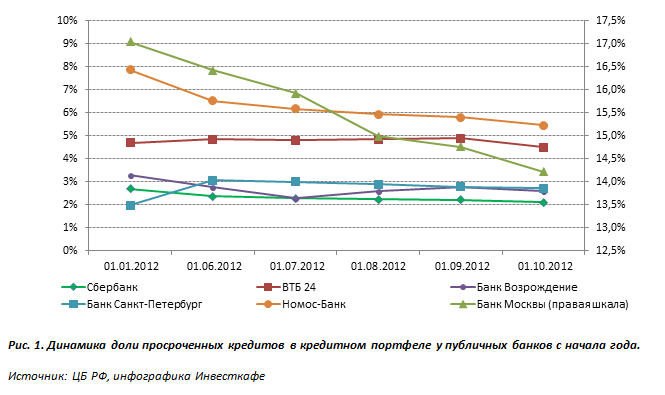

Несомненно, объемам кредитования в нашей стране есть куда расти, но Банк России очень обеспокоен темпами увеличения розничного кредитования, главным образом потребительского, и поэтому настроен ограничить данный рост. Регулятор намерен ввести коэффициент 2,5 при расчете требований к капиталу кредитных организаций, выдающих кредиты выше чем под 60%. Коэффициент, равный единице, будет применен для кредитов со ставкой меньше 25%, 1,1 — для займов со ставкой от 25 до 30%. При этом ЦБ уверен, что на российскую банковскую систему такие ужесточения сильно не повлияют, так как кредитных организаций, имеющих ставку по кредиту выше 60% годовых, ничтожно мало. В свою очередь, в диапазон 25-30% и выше попадают банки, выдающие экспресс-кредиты, а потому кредитным организациям, ориентирующимся главным образом на розницу, подобные инициативы не нравятся. Но намерения центробанка вполне закономерны. Столкнувшись с высокой просроченной задолженностью по кредитам в конце 2008 года, теперь регулятор пристально следит за данным показателем у банков. Во избежание предупреждений от ЦБ контролируют его и сами банки, поэтому они не только самостоятельно работают с возвратами долгов, но и активно привлекают коллекторов к сотрудничеству. Согласно данным Национального бюро кредитных историй (НБКИ), непогашенная задолженность по всем розничным кредитам составила 5,1 трлн руб., что выше на 11%, чем по итогам 1-го полугодия 2012 года, и на 58% больше, чем за 3-й квартал 2011 года. При этом количество кредитов за девять месяцев текущего года выросло на 34% и достигло 91,3 млн. Объем потребительских займов с начала 2012-го увеличился на 28%, до 63,8 млн, количество выданных кредитных карт повысилось на 60%, до 20,9 млн, уровень автокредитования достиг 3,6 млн, показав рост на 25%, ипотека прибавила 997,8 тыс., увеличившись на 35%. В НБКИ отмечают, что российские банки довольно ответственно относятся к управлению рисками, что позволяет удерживать просроченную задолженность на приемлемом уровне. Динамику доли просроченных займов по отношению к общему кредитному портфелю у десятки банков (с учетом публичных) можно проследить по таблице. Низкий показатель остается у Сбербанка, Россельхозанка и Банка Возрождение.

У большинства банков данный показатель в целом имеет тенденцию к снижению. Из публичных кредиторов впечатляющие темпы снижения просрочки у Банка Москвы. Это обусловлено главным образом активной работой по возврату проблемных кредитов. Тем не менее данный показатель пока остается высоком уровне. Хорошо работает над качеством своего портфеля и Номос-Банк. По-прежнему низок показатель просрочки у Сбербанка, Банка Возрождение и Банка Санкт-Петербург, что позволяет им отчислять меньше денежных средств в резерв под обесценение кредитного портфеля и положительно повлияет на рост чистой прибыли по итогам отчетного периода.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20,7%. Таргет по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 27%, цель по привилегированным — 264,1 руб., потенциал роста — 42,8%. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.