В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

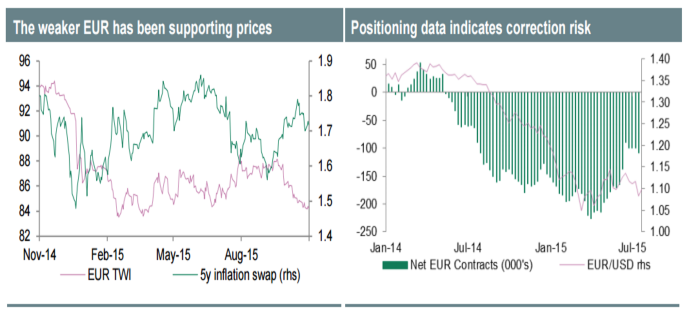

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

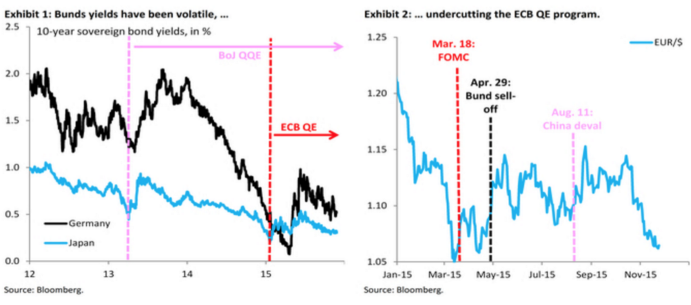

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

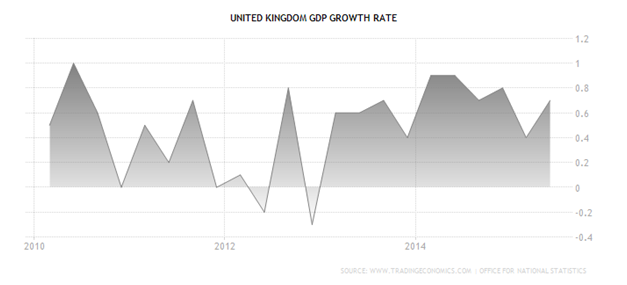

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

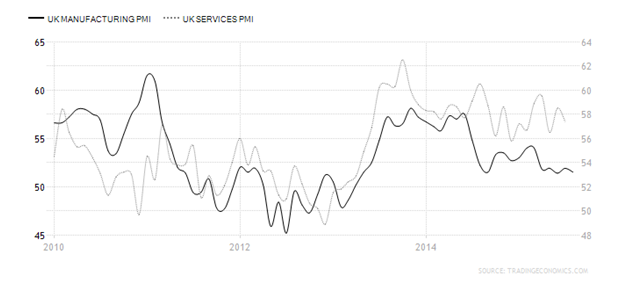

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Немецкий фондовый рынок отреагировал бурным ростом на информацию о сохранении Грецией прописки в еврозоне. Стабилизация ситуации в Старом Свете позволяет рассчитывать на продолжение ралли фондовых индексов, ведомых дешевой ликвидностью от ЕЦБ, низкой стоимостью нефти, девальвацией евро и ростом доходов от экспорта. По итогам мая профицит внешней торговли Германии подскочил до нового исторического пика в 22,8 млрд евро за счет опережающего роста поставок за пределы страны (+1,7%) над импортом (+0,4% м/м). Улучшение финансового состояния компаний, ориентированных на экспорт, вселяет оптимизм по поводу позитивной корпоративной отчетности за 2-й квартал, что является веским драйвером роста DAX.

После того как греческая трагедия уйдет с авансцены, на нее выйдет тема ликвидности, до сего времени придерживаемая инвесторами. Согласно исследованиям JP Morgan, переизбыток ликвидности оценивается в $5 трлн. За последние 25 лет — это четвертый случай роста показателя до этого уровня, и три предыдущие заканчивались взлетом фондовых индексов. Не думаю, что текущий год станет исключением. На июльском заседании, результаты которого станут известны 16 июля, ЕЦБ, вероятнее всего, сохранит приверженность к ультрамягкой денежно-кредитной политике, в свое время толкнувшей S&P и Nikkei на подвиги. Почему бы то же самое не сделать DAX?

Принципиально большое значение имеет девальвация евро. Когда формируются тренды, я всегда задаю себе вопрос, кому это больше всего нужно. Реализация американского QE привела к тому, что долларовых активов в мире стало больше, чем долларовых обязательств. Владельцы первых выигрывают от ревальвации гринбека, как, впрочем, и центробанки, доля валюты США в резервах которых превышает 60%. Разные векторы денежно-кредитной политики Европейского центробанка и ФРС стали поводом для их благополучия. Одновременно те, кто желает получить отдачу от активов, номинированных в других валютах, вынуждены страховать операции их продажей. Популярность хеджа «купи DAX — продай EUR/USD» набирала обороты в 1-м квартале, однако в свете роста рисков уменьшения численного состава еврозоны ETF решили взять паузу и уйти в кэш. Сейчас они вернутся к своим излюбленным стратегиям, которые можно рассматривать в качестве важного «бычьего» фактора.

Таким образом, улучшение состояния ведущей экономики еврозоны, рост корпоративных прибылей, девальвация евро, операции хеджирования и дешевая ликвидность создают предпосылки для восстановления восходящего тренда по немецкому фондовому индексу в направлении 12000-12400. Рекомендую инвесторам наращивать долю ETF на рынок акций Германии в портфелях.

Глава Банка Японии Харухито Курода настолько впечатлил иену своим заявлением о том, что ее ослабление для него является сюрпризом, что за одну только сессию валюта продемонстрировала уверенный рост в паре с долларом, чего не наблюдалось в столь краткие сроки уже пару лет. Добавил японке решимости и спич другого представителя регулятора, представившего аргументы против чрезмерного увлечения QE. Тахекиро Сато указал на опасность бесконечной скупки долговых бумаг центробанком, поскольку в результате у коммерческих банков пропадает возможность приобретать инструменты на долговом рынке. На этой почве развиваются проблемы с ликвидностью и повышенной волатильностью в доходности бондов.

Динамика курсов валют под воздействием монетарной экспансии, проводимой их ЦБ, в целом схожа. Сначала на рынке начинают все громче звучать разговоры о старте программы количественного смягчения тем или иным ЦБ, и это приводит к снижению доходности местных бондов. Затем, если старт программы уже дан, эта доходность устремляется вверх. Особенности, конечно, есть у каждой экономики, и для Японии, в частности, они обусловлены тем, что монетарные власти заняты диверсификацией портфеля GPIF. В пользу того, что QE как минимум не стоит расширять, говорят данные по ВВП за 1-й квартал. Если в Штатах наблюдалось снижение на 0,7%, то японский показатель в первом чтении продемонстрировал аналогичный рост, а во втором был улучшен до +1%. Если рынок начнет избавляться от долговых бумаг, разница между доходностью американских и японских сократится, следовательно, у доллара пропадет один из козырных тузов в рукаве.

Источник: Trading Economics.

В движениях иены и евро в настоящее время наблюдается некий парадокс: обе валюты демонстрируют «бычьи» настроения на фоне реализации программ количественного смягчения. И на этих же рынках происходит нетипичная для этой ситуации нисходящая динамика. На мой взгляд, этот процесс долго не продлится и объясняется он простой закономерностью: за спадом следует рост, и наоборот. Кроме того, факторами укрепления для иены и евро выступают крупные распродажи долларов после того, как ставка ETF фондов на них, как на страховочный инструмент, сыграла. В том, что фонды массово избавлялись от американской валюты, не остается сомнений после анализа привязки недавнего обрушения Nikkei225 к динамике USD/JPY.

Источник: Trading Economics.

Я полагаю, что неоднозначная позиция BoJ в отношении проводимой ультрамягкой политики способна поставить крест на дальнейшей экспансии. Из речей представителей Банка Японии также следует, что верхнюю планку для своей валюты он видит на уровне 125 за доллар. При этом потенциал Nikkei225 далеко не исчерпан, ведь дешевая ликвидность от центробанка и рост корпоративных прибылей на фоне девальвации иены говорит о том, что текущий откат — это всего лишь временная коррекция, которую лучше всего использовать для увеличения доли ETF на рынок японских акций. На мой взгляд, ближайшие 3-4 недели пара USD/JPY проведет в торговом коридоре 121,5-125, поэтому падение ее котировок к его дну следует использовать для формирования лонгов.

После выступления Бенуа Кере из управляющего совета Европейского центробанка евро был вынужден сместиться в арьергард «большой десятки». Дело в том, что представитель регулятора объявил о расширении программы количественного смягчения в текущем и следующем месяце. Правда, с середины лета объем выкупа долговых бумаг снова сократится. Эта новость в сочетании с ухудшением в мае индекса деловых настроений в Германии и, напротив, весьма впечатляющими данными о продажах недвижимости в США отправило основную пару в «медвежьи» объятия. Кстати, о статистике продаж жилья в Штатах: по последним данным зафиксирован лучший результат за восемь лет, а такой скорости (20%) увеличения объемов реализации не было с начала девяностых. Таким образом, рынок получил очередное доказательство того, что экономика Штатов восстанавливается активнее, чем европейская, а следовательно векторы монетарной политики регуляторов еврозоны и США скоро разойдутся.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

Риторика Бенуа Кере убеждает в том, что сильный евро ЕЦБ не нужен, и рычаги для его ослабления у регулятора есть. В частности, в ближайшее время в целях профилактики дальнейшего роста курса единой валюты центробанк может уменьшить объемы залога банков Греции до на 7 млрд евро, до 88 млрд. Сейчас греки располагают 80 млрд евро, предназначенных для решения проблем в финансовой сфере, а залог, равный 95 млрд евро, помогает системе оставаться на плаву и не доводить дело до масштабного банковского кризиса. Однако вышеупомянутая мера усилит данный риск и, конечно же, обвалит евро.

Стоит ли на таком фоне выходить из шортов, сформированных из области 1,14-1,15? На мой взгляд, нет. Наращиваем короткие позиции на откатах, не забывая про покупки фьючерсов на DAX или ETF на рынок акций Германии.

Валютная пара USD/JPY легко достигла поставленного мною в начале марта таргета на 122 благодаря сильному рынку труда США, повышению вероятности ужесточения денежно-кредитной политики ФРС в середине года, ралли фондовых индексов и данным опроса экспертов Bloomberg. Согласно их средней оценке, для того чтобы BoJ смог выполнить свои цели по инфляции, иена должна подешеветь еще на 13% от текущих уровней, достигнув отметки 140 по отношению к американскому доллару. Негативный для надежных валют внешний фон, выразившийся в усиления аппетита инвесторов к риску и снижения волатильности на Forex, стал дополнительным фактором снижения котировок «японки». Тем не менее ситуация в любую минуту способна измениться.

Ожидания «ястребиной» риторики и отказа FOMC от установки на необходимость проявлять терпение на мартовском заседании комитета может сыграть с доходными активами злую шутку. Вероятнее всего, нас ждет повышенная изменчивость котировок в преддверии важного события и сразу же после оглашения текста сопроводительного заявления. Такой фон является благоприятным для валют фондирования в связи со снижением активности carry трейдеров. Аппетит к риску способен в любой момент испортиться из-за обострения греческого вопроса. Высказывания представителей ЕЦБ о последствиях выхода Афин из состава еврозоны лишь подливают масла в огонь. По мнению Эвальда Новотны, девальвация валюты не способна решить всех проблем экономики, так что, если Греция вернется к драхме с ее последующим ослаблением, это повлияет лишь на туристический бизнес и на некоторые другие сферы, но не исправит ситуацию в целом. Коллапс угрожает экономике страны в любую минуту, и этот риск вернет интерес инвесторов к надежным валютам.

Опрос экспертов Bloomberg об оптимальном курсе иены несколько противоречит позиции ряда представителей правительства и Банка Японии, а также мнению представителей местных компаний. Экономический советник премьер-министра страны Синдзо Абэ Этцуро Хонда полагает, что курс доллара должен колебаться в диапазоне 117-120 иен, а 982 японские корпорации предполагают, что к январю 2016 речь пойдет о цифре 119,5. Подобные мнения и позитивная макроэкономическая статистика уменьшают риски расширения BoJ пакета стимулирующих мер. Ценовой индекс ВВП и потребительские расходы в 4-м квартале выросли на 2,4% г/г и 0,5% кв/кв при прогнозах в 2,3% и 0,3%, а объем покупок иностранных облигаций резидентами по итогам первой недели марта сократился с 470,9 млрд иен до 270,4 млрд.

По моему мнению, нежелание BoJ расширять масштабы QE в связи с близостью текущего курса «японки» к оптимальному, обострение ситуации вокруг Греции и рост волатильности на Forex станут главными драйверами коррекции USD/JPY в направлении 118-119. Рекомендую шорты от текущих уровней.

По мнению аналитика ГК ТелеTrade, Михаила Поддубского, в среднесрочной же перспективе японская йена, вероятно, продолжит ослабление против американского доллара, и основная тому причина - дифференциал монетарных курсов Федрезерва и Банка Японии. Цели в районе 125-130 йен на горизонте года сохраняют актуальность.

Немецкий DAX на торгах 22 января достиг исторического пика, вплотную приблизившись к таргету на 10340, обозначенному мною в предыдущем материале. Сомневаться в его достижении не приходится, драйверов роста прибавляется с каждым мгновением, а значит нужно ставить новые цели. Ожидания запуска европейского QE, позитивная макроэкономическая статистика из Германии, вера Бундесбанка и рейтинговых агентств в немецкую экономику стали главными факторами поддержки фондового индекса. Вполне возможно, что ситуация продолжит улучшаться, а дешевая ликвидность от Европейского центробанка и слабый евро добавят «быкам» по DAX оптимизма.

В последнее время вести из Берлина радуют. Рост индекса настроений в деловой среде от института ZEW до максимальной отметки за последние 11 месяцев и пребывание уровня безработицы на самом дне с 1981 года говорят о том, что немецкая экономика сумела выбраться из болота рецессии. В этом уверено агентство Standard & Poor’s, сохранившее наивысший кредитный рейтинг Германии и отметившее способность ее хозяйства поглощать большие финансовые потрясения. По прогнозам S&P, ВВП ведущей европейской страны увеличится на 1,1% в 2015-м после +1,4% в 2014 году. Дышат оптимизмом и оценки Бундесбанка: ВВП возрастет на 1% и 1,6%, инфляция — на 1,1% и 1,8% в 2015-2016 годах. Когда экономика начинает поднимать голову, для акций начинается самое благоприятное время, так что потенциал роста DAX текущими отметками далеко не ограничен. Не будем забывать, что девальвация евро способствовала достижению экспортом Германии нового исторического пика в 103,9 млрд евро в октябре 2014-го. По итогам ноября показатель несколько снизился (95,8 млрд евро), но продолжает находиться вблизи максимальных уровней.

Источник: Trading Economics.

Увеличение валютной выручки позволяет немецким компаниям, ориентированным на внешние рынки, расширять производство, что приводит к росту ВВП, и одновременно нанимать новых сотрудников, что улучшает ситуацию на рынке труда. Безработица в Германии находится на отметке 5%, минимальной за более чем три десятка лет.

Источник: Trading Economics.

Одновременно ослабление единой европейской валюты благоприятно сказывается на прибыли и корпоративной отчетности, что приводит к притоку капитала на фондовый рынок и обеспечивает необходимый фундамент под продолжение ралли DAX.

Наряду с улучшением состояния здоровья немецкой экономики и девальвацией евро важным драйвером роста котировок акций служат надежды на запуск европейского QE с участием государственных бондов. Американская программа количественного смягчения, стартовавшая в 2008 году, привела повышению к S&P500 на 125%, поэтому удивляться январскому скачку DAX, в котировки фьючерсов на который закладывается вероятность очередного смягчения денежно-кредитной политики от ЕЦБ, не стоит. Те, кто по моей рекомендации своевременно сформировал лонги по фондовому индексу, оказались в шоколаде. Тем, кто этого еще не сделал, предлагаю задуматься о покупках с таргетом 10850 на спадах. В качестве альтернативы имеет смысл приобретать ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.

Можно по-разному относиться к решениям ЕЦБ, принятым на июньском заседании. Можно критиковать их за половинчатость или же говорить, что у центробанка не было иного выхода с учетом существующих рыночных ожиданий, но нельзя не признать, что он выиграл время. Точнее, купил его при помощи снижения ставок, запуска целевого LTRO, прекращения стерилизации активов в рамках SMP и намеков на покупки ABS. Последствия от подобных действий можно будет оценить через три-четыре квартала, а пока ЕЦБ вновь возвращает себе роль беспристрастного зрителя, надевая маску, под которой он прятался с ноября.

Едва ли рынок в ближайшие полгода услышит от центробанка что-то новое. Дальнейшее снижение ставок? Но, по словам Марио Драги, они и так находятся на самом дне. Покупка ABS? Не более чем намек, которому вряд ли суждено воплотиться в жизнь. К тому же рынок данных бумаг невелик, и эффект от программы будет сопоставим с прекращением стерилизации активов в рамках SMP (119,2 млрд евро). Еще одним указанием на то, что ожидать какой-либо активности от ЕЦБ в ближайшее время не стоит, стало умеренное снижение прогнозов по инфляции: с 1% до 0,7% в 2014 году и с 1,3% до 1,1% в 2015-м. Рынок воспринял предложенные меры как половинчатые, поэтому его реакция неудивительна: реализовался третий из предложенных мною сценариев.

Основная угроза для евро исходит от целевого LTRO, старт которому будет дан в сентябре текущего года. На первом этапе банки получат возможность получить от ЕЦБ кредиты в размере 7% от имеющейся задолженности нефинансового сектора за исключением ипотеки (около 400 млрд евро) по ставке MRO+10 б.п. На втором этапе (с марта 2015 года по июнь 2016 года) нас ожидают еще четыре раунда, в рамках которых банки смогут приобрести ресурсы в объеме, трехкратно превышающем их нетто-кредитование нефинансового сектора без учета ипотеки в период с 20 апреля 2014 года и датой предоставления ликвидности. Срок действия программы истекает в сентябре 2018 года, однако банки должны будут вернуть деньги раньше, если ее результаты не устроят ЕЦБ. Критерий эффективности будет сообщен позже.

Если LTRO окажется успешным, то рост внутреннего спроса приведет к увеличению импорта и сокращению профицита счета текущих операций, что лишит евро одного из козырей. Не случайна и дата старта программы: осенью ФРС избавится от QE и стабилизирует свой баланс, а баланс ЕЦБ начнет расти, что будет оказывать понижательное давление на региональную валюту. Рынок начнет закладывать ожидания ослабления EUR/USD приблизительно во второй половине июля — в августе, так что до этого момента пара окажется в руках спекулянтов и вполне способна подрасти.

Не отрицает этого и Марио Драги. По его мнению, сила евро связаны с высоким спросом на европейские активы, который постепенно будет слабеть. Действительно, спреды доходности облигаций периферийных стран еврозоны и Германии находятся вблизи исторических минимумов, и сокращаться дальше — значит поставить под сомнение надежность немецких бумаг, обладающих наивысшим кредитным рейтингом.

Источник: Bloomberg.

При этом возникает вопрос, куда будут направляться деньги из избыточных резервов. Сомнительно, чтобы банки сразу проявили активность в сфере кредитования, зато вполне вероятно, что объектом их внимания станут облигации стран еврозоны. Это на некоторое время придаст евро новый импульс, который, на мой взгляд, будет ограничен фактором прекращения стерилизации активов в рамках SMP.

Таким образом, в течение ближайшего месяца пара EUR/USD вполне способна подрасти, однако повышение котировок следует использовать для среднесрочных и долгосрочных продаж в направлении 1,34.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, поскольку велика вероятность сохранения текущего монетарного курса ЕЦБ неизменным как минимум до сентября, все большее внимание в ближайшее время будет акцентироваться на данных макроэкономической статистики из штатов. Ближайшие несколько дней чрезвычайно важны для определения среднесрочных перспектив евро.