За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

Таттелеком, крупнейший оператор фиксированной связи в Татарстане с общей абонентской базой около 1,5 млн человек, на минувшей неделе отчитался о чистой прибыли по МСФО по итогам своей деятельности в 1-м полугодии 2015 года, которая почти наполовину превзошла прошлогодние результаты. Выручка компании также увеличилась на 6,7% и вплотную приблизилась к 4 млрд руб.

Наибольший потенциал для поддержания роста доходов Таттелекому обеспечивают предоставление и широкое развитие услуг интернета и платного телевидения, доля которых в общей структуре выручки с каждым годом только увеличивается. По итогам 1-го полугодия 2015 года она составила уже 46,9%, хотя еще год назад не дотягивала даже до 45%.

При этом на рынке услуг фиксированной телефонной связи, где с 2009 года продолжается традиционное сокращение количества абонентов, Таттелеком продолжает сохранять лидерство в регионе, нарастив свою долю выше 80%, что говорит о более эффективной работе на рынке местной телефонной связи по сравнению с другими операторами. Компания всячески пытается повысить привлекательность традиционных услуг связи, выстраивая вокруг традиционного телефонного номера современный голосовой сервис в надежде привлечь или хотя бы удержать своих абонентов все новыми изысками.

Что касается широкополосного доступа в интернет для физических лиц, то здесь доля Таттелекома в 60% также не вызывает никаких вопросов и с каждым годом продолжает только расти, причем не только в целом по региону, но и на всех ключевых рынках республики. Во многом этому способствует активная работа компании по пакетированию услуг, в которых помимо доступа в интернет присутствует и телевидение, заставляя абонентов выбирать именно Таттелеком для экономии своих средств.

Операционные расходы компании, большую часть из которых составляют заработная плата и амортизационные отчисления, в отчетном периоде прибавили почти 5%, увеличившись до 3,3 млрд руб. Но благодаря опережающим темпам роста выручки операционная прибыль Таттелекома показала в итоге неплохой рост на 17,8%, составив 597 млн руб.

Финансовые статьи отчетности также порадовали, продемонстрировав одновременно рост доходов и снижение расходов, сократив тем самым отрицательное сальдо почти в 10 раз — до 3,6 млн руб. Кроме того, прибыль от курсовых разниц превзошла прошлогодний результат в четыре раза и составила внушительные 141,2 млн руб.

В совокупности все эти факторы привели к росту чистой прибыли Таттелекома почти на 50%, до 558 млн руб., что дает большие надежды на прибыльный 2015 год, если, конечно, курс рубля вновь не преподнесет неприятный сюрприз до конца года. В условиях ухудшения ситуации на российском кредитном рынке компания в настоящий момент не испытывает серьезных затруднений, имея сбалансированный по срокам погашения набор кредитов. Смущает разве что увеличившаяся за последние 12 месяцев долговая нагрузка, но соотношение Net Debt/EBITDA, не превышающее значение 2х, свидетельствует о достаточно устойчивой финансовой позиции.

Таттелеком продолжает оставаться на местном рынке весьма конкурентоспособным, диверсифицированным и растущим оператором, сохраняющим лидирующее положение в Татарстане сразу в нескольких сегментах. Что касается будущих перспектив, то они во многом будут зависеть от успехов в развитии «Смартс-Казань» (мобильный оператор «Летай»), которого Таттелеком купил в 2013 году. Теперь компания планирует активно развивать его мобильное направление, в том числе за пределами республики, а также от возможного поглощения крупным федеральным оператором. Ни для кого не секрет, что в последнее время на российском телекоммуникационном рынке идет активный процесс слияний и поглощений, а значит, такой риск всегда имеет место быть, и тут все дело лишь в предложенной цене. Правда, на сегодняшний день такой исход выглядит маловероятным, поэтому инвесторам нужно закладываться на дальнейшее самостоятельное развитие сети.

Правда, говорить об активных инвестициях в акции Таттелекома при имеющихся рисках не приходится. В разрезе последних 12 месяцев компания по-прежнему является убыточной (из-за больших бумажных списаний в 2014 году), а поэтому лучше все-таки дождаться итогов 2015 года для полноты картины. И, судя по снижающимся котировкам бумаг эмитента в течение последних трех лет, это будет правильным решением.

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

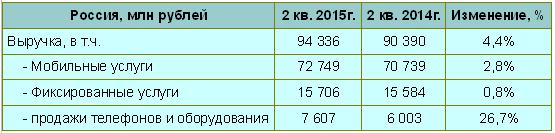

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

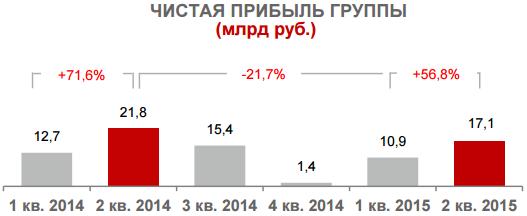

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

Пожалуй, впервые в своей истории российские сотовые операторы дружно показали квартальное снижение своих абонентских баз по стране. Об этом накануне сообщило аналитическое агентство AC&M-Consulting, которое уже на протяжении многих лет традиционно получает от операторов данные по абонентским базам, анализирует, обобщает их, после чего представляет общественности.

По итогам 1-го квартала 2015 года ни один сотовый оператор из большой «четверки» не смог набрать клиентов больше, чем потерять. И фраза «all negative» в представленном отчете AC&M-Consulting, где обычно красовалась цифра о притоке новых абонентов, весьма красноречиво констатирует этот факт и смотрится весьма непривычно. Причем диагноз «all negative» поставлен как по Москве, так и по России в целом:

За первые три месяца текущего года количество активных SIM-карт в России уменьшилось на 2 млн и на конец марта составляло 238,35 млн шт. Почти половина из этих потерь пришлась на столичный регион, где «недосчитались» 900 тыс. SIM-карт, в Санкт-Петербурге стало меньше на 200 тыс. SIM-карт (только Мегафон смог показать небольшой чистый прирост абонентов в северной столице). Что касается российских регионов, то снижение абонентской базы составило порядка 900 тыс. SIM-карт, и положительной динамикой из большой четверки в этом сегменте могут похвастаться лишь МТС, в то время как Вымпелком, Мегафон и Tele2 несколько сократили свое присутствие. Уровень проникновения мобильной связи в России за этот период снизился до 166,8% со 168,2%.

Если говорить о ситуации в целом, учитывая всю территорию работы отечественных операторов, то за 1-й квартал 2015 года только МТС смогли улучшить свою клиентскую статистику, да и то благодаря более чем двукратному росту в Узбекистане и небольшому увеличению на Украине. Мегафон, Вымпелком и Tele2 свои абонентские базы дружно уменьшили:

При этом нужно понимать, что количество SIM-карт в сети – это отнюдь не самый главный показатель успешности оператора, да и сами по себе потери невелики: сокращение абонентских баз МТС и Мегафона по России составило менее 1%, у Вымпелкома несколько больше — около 2%. Назвать в качестве главной причины оттока плохие продажи нельзя, ведь SIM-карт в России по-прежнему продается довольно много как в относительном выражении, так и по сравнению с мировой практикой. Скорее, излишняя маркетинговая активность операторов в 4-м квартале прошлого года, связанная с предновогодним ажиотажем, и более чем активный набор абонентов привел к скорым потерям уже в течение следующих трех месяцев, в очередной раз подтверждая существование сезонного фактора.

Также на отток могла оказать влияние экономическая ситуация в нашей стране, которая привела к падению продаж смартфонов, ведь зачастую вместе с новым телефоном человек приобретает и SIM-карту. Да и вообще, в кризис абоненты стараются относиться к своим расходам более ответственно и избавляются от такой ненужной роскоши, как несколько SIM-карт, вполне обходясь одной-двумя.

Ключевым событием в Москве в 2015 году должен стать запуск четвертого оператора в лице «Т2 РТК холдинг» (слияние мобильных активов Ростелекома и Tele2), который наверняка предложит привлекательные тарифные планы и сможет заинтересовать сомневающихся абонентов. Сейчас компания активно возводит сети и готовится к тестированию, а запуск намечен на 15 августа. С учетом сверхнасыщенного рынка Москвы у нового оператора остается лишь один шанс: попытаться переманить абонентов у своих конкурентов, и если тарифы действительно смогут приятно удивить, то можно рассчитывать на активный рост клиентской базы, хотя бы на первых порах.

Если говорить о российском фондовом рынке, то в настоящий момент наиболее привлекательными выглядят акции МТС и Мегафона, у которых соотношение P/E показывает значение лучше среднего по рынку. А вот акции Ростелекома в этом свете выглядят несколько перепроданными, однако уже по итогам года ситуация должна измениться в лучшую сторону, когда в финансовых показателях компании будет отражен позитивный эффект от выхода на столичный мобильный рынок.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 350 руб.

Рекомендация по бумагам Мегафона — «держать». Справедливая цена — 900 руб.

Рекомендация по акциям Ростелекома —«продавать». Справедливая цена — 70 руб.