Выход в свет индекса менеджеров по закупкам в непроизводственном секторе США от ISM за август позволил ответить на вопрос, какой именно драйвер изменения котировок акций в настоящее время доминирует на фондовом рынке. Показатель упал до минимальной отметки с 2010-го, сигнализируя о слабости американской экономики. На этом фоне NASDAQ Composite достиг нового исторического пика, а Dow Jones Industrial Average и S&P 500 закрылись на максимальных отметках за последние пару недель. В лидерах роста оказались бумаги телекоммуникационных и коммунальных компаний, в то время как акции представителей финансового сектора попали в волну распродаж. Могло показаться, что рынок оторвался от своей фундаментальной основы, однако на самом деле это не так. Инвесторы предпочитают отыгрывать фактор нежелания ФРС повышать ставку по федеральным фондам, который способствует ослаблению позиций доллара США и снижает доходность казначейских бондов.

Ультрамягкая монетарная политика и близость реальных ставок долгового рынка к нулевым отметкам являются благоприятными факторами для фондовых индексов. Их нахождение вблизи исторических максимумов не мешает облигациям быть более дорогими, чем акции, что способствует переливу капитала на рынок долевых бумаг. Одновременно соотношение цена/прибыль по многим активам MSCI All Country World Index поднялась до 10-летнего пика, превышая средние исторические значения на 20%, что направляет потоки денег в Штаты.

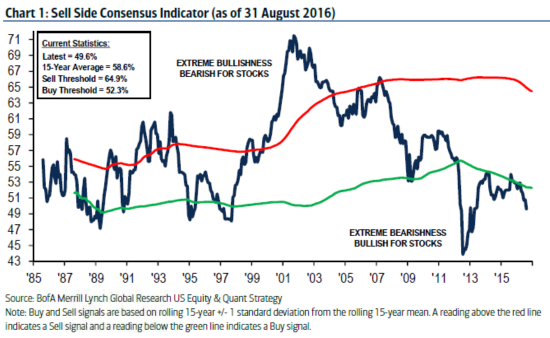

Чем выше поднимается S&P 500, тем больше разговоров о коррекции. Однако рост числа громкоговорящих «медведей», по мнению BofA Merrill Lynch, на самом деле является «бычьим» фактором. Инвесторы не ожидают сильного ралли, что в конечном итоге может сыграть на руку покупателям. Компания отмечает, что рынок наполнен самым серьезным пессимизмом с 2013 года, а в тех случаях, когда подобные настроения имели место ранее, фондовые индексы в 100% случаев закрывали последующие 12 месяцев в плюс.

Динамика индикатора настроений инвесторов

Источник: BofA Merrill Lynch, Bloomberg.

Ряд банков и инвестиционных компаний, включая HSBC, полагают, что рынок акций США вошел в стадию долгосрочной консолидации, и S&P 500 вряд ли сможет подняться высоко от текущих уровней. Медианная оценка экспертов Bloomberg по фондовому индексу составляет 2150, что приблизительно на 35 пунктов ниже текущего уровня.

На мой взгляд, потенциал снижения S&P500 выглядит отграниченным. Сомнительно, чтобы ФРС отошла от своего плана по неторопливой нормализации денежно-кредитной политики. Кроме того, позиции других крупных центробанков остаются неизменными: они делают ставку на монетарную экспансию и продолжают наводнять ликвидностью финансовые рынки. В таких условиях реальная доходность облигаций будет оставаться низкой, а деньги продолжат течь на рынок акций. Если Федеральный резерв воздержится от повышения ставки по федеральным фондам в сентябре, то фондовый индекс имеет все шансы достигнуть отметки 2225 уже к началу 4-го квартала. На этом фоне инвесторам стоит наращивать долю ETF на рынок американских акций в своих портфелях.

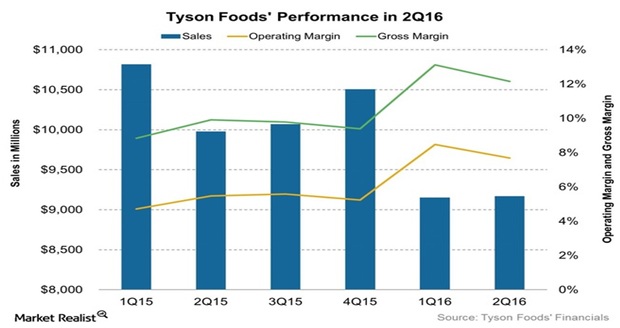

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

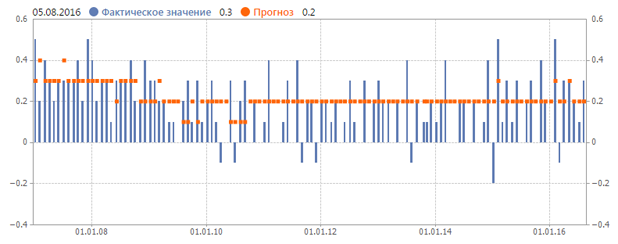

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

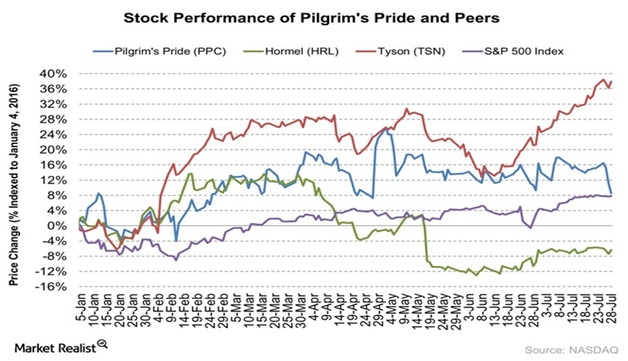

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

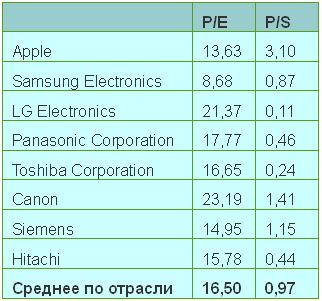

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

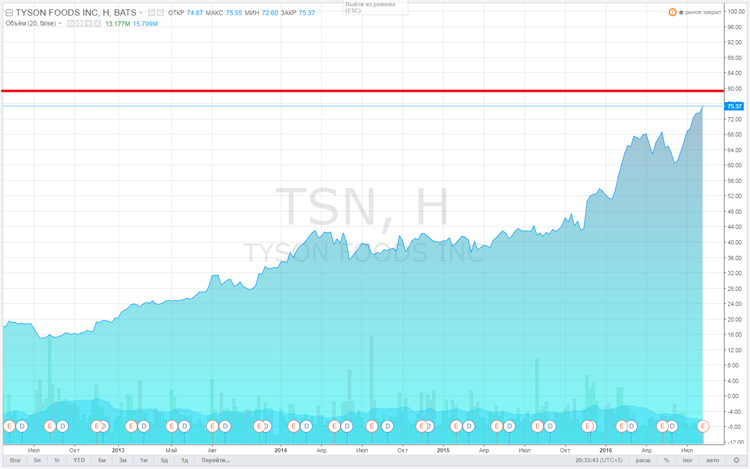

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

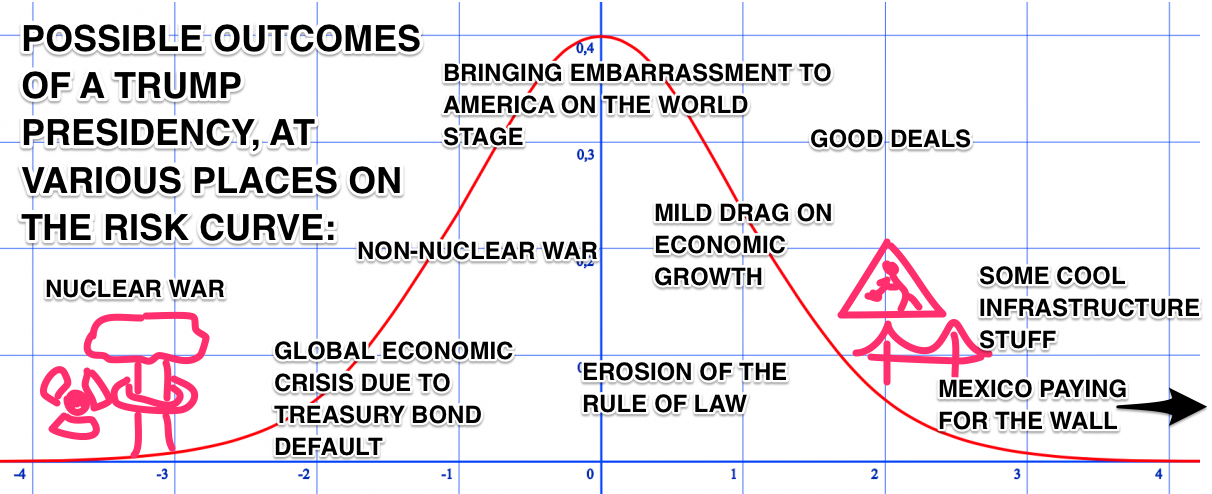

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В текущем году Apple Inc. потратила $49,1 млрд на выплату дивидендов и программу выкупа своих акций с рынка. Почти столько ушло на те же цели у General Electric Inc. Обе компании в этом году с большим отрывом лидируют по объему программы buy-back. Всего за последние десять лет входящие в S&P 500 эмитенты потратили более $1 трлн на выкуп акций и дивиденды. Впечатляет, не правда ли?

На мой взгляд, для проведения обратного выкупа есть несколько причин. Во-первых, компания может быть твердо уверена в своих блестящих перспективах, тогда buy-back— это своего рода надежная инвестиция. Во-вторых, менеджмент опасается снижения темпов роста или сокращения рынка и хочет обезопасить компанию от обвала котировок. В-третьих, эмитенту могут быть нужны акции, чтобы на опционной основе стимулировать ими своих сотрудников. Наконец, на счетах может скопиться столько кэша, что менеджмент не знает, что с ним делать. Некоторые поводы для скупки своих акций с рынка могут и сочетаться.

В то время как аналитики прогнозируют успешность новой модели iPhone и возможные объемы продаж Apple Watch, менеджмент компании все активнее скупает акции с рынка. Apple проводит buy-back с 2013 года. За это время на нее было потрачено $104 млрд. Рыночная капитализация Apple за этот же период увеличилась приблизительно на $200 млрд. Отдельно стоит выделить 2015 фискальный год. Объемы buy-back наращивались со средним ускорением $3 млрд в квартал, и такого темпа не наблюдалось ни в один предыдущий год. В то же время за последние четыре квартала капитализация компании снизилась на $28 млрд. Интересно, если бы не было столь агрессивного выкупа, какую капитализацию Apple мы наблюдали бы сейчас?

Источник: отчетность компании, графика Инвесткафе.

Мультипликатор P/E у Apple составляет х12,4. Это примерно соответствует показателю начала 2013 года, то есть момента старта buy-back. За это время количество акций в обращении снизилось на 14,2%. Если предположить, что оно оставалась неизменным, то текущая цена бумаг Apple означала бы мультипликатор P/E, равный приблизительно х14,5, а P/S ориентировочно оценивался бы в х3,23. В принципе, оба гипотетических показателя близки к своим историческим средним.

Стратегия Apple по выкупу собственных акций становится более понятной, если рассмотреть моменты наибольшей активности таких операций. Так в нынешнем году объемы выкупа были максимальными в августе и сентябре, когда компания на выкуп своих акций в общей сложности $12 млрд. В ценовом плане эти месяцы соответствовали периоду спада котировок компании. На графике ниже я выделил указанные периоды.

Очевидно, что средств Apple недостаточно, чтобы выкупить все свои акции в случае обвала котировок. Данная стратегия позволяет уменьшать рыночную волатильность лишь в краткосрочном периоде. Также данную стратегию едва ли можно применять, если менеджмент предвидит фундаментальные и долгосрочные сложности, поскольку деньги, потраченные на собственные акции, можно вложить, например, в исследования и новые разработки, чтобы обеспечить новый импульс для развития бизнеса. По данным последней отчетности, сальдо по статье Cash and Short Term Investments составляет $41,601 млрд, что на $6,9 млрд больше показателя прошлого квартала. Очевидно, что у компании есть ресурсы для продолжения buy-back. При этом активность данных операций, вероятно, будет повышаться по мере приближения акций к уровню $110. Это указывает на сложно пробиваемую поддержку. В сочетании с наличием потенциала роста капитализации, выявленного методом сравнения ключевых мультипликаторов, твердый уровень ценовой поддержки обуславливает вероятность повышения стоимости бумаг Apple.

Технический анализ указывает на широкую консолидацию цены в пределах $130-110.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $114,18.

Долгосрочная рекомендация по бумагам Apple — «покупать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

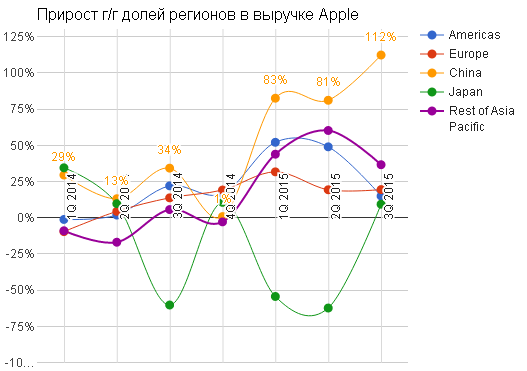

Китай является ключевым рынком Apple и будет им оставаться. Именно Поднебесной компания обязана возможностью прирастать в продажах более чем на 30% г/г. В течение трех последних кварталов продажи в Китае росли в среднем на 92% г/г, чем обеспечили новый импульс развития компании. Также, судя по динамике изменения соотношения долей географических источников поступления выручки, Китай оказался единственным кто хоть и циклично, но планомерно увеличивал свою долю продаж продукции Apple с 13% в 2013 году до 27% в последнем отчетном квартале компании. В основном этот успех обеспечили модели iPhone 6 и iPhone 6 Plus. Также сказалось сотрудничество с провайдером телефонной связи China Mobile, обслуживающим более 800 млн пользователей.

Источник: отчетность компании, графика Инвесткафе.

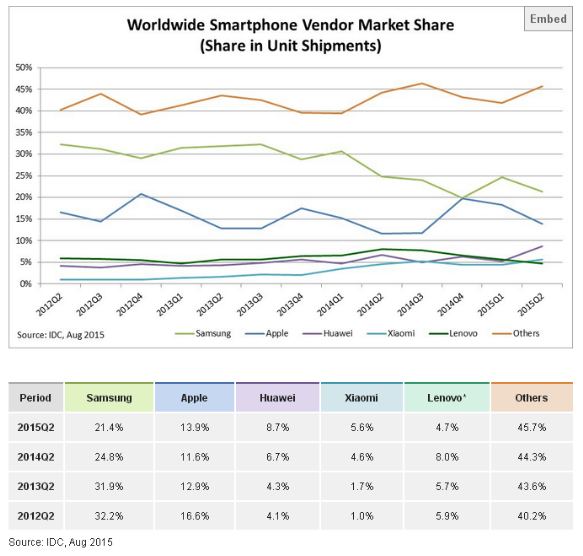

Согласно исследованиям Counterpoint research, в 1-м квартале 2015 года компания Apple была игроком номер один на китайском рынке смартфонов, конкурируя с такими производителями как Xiaomi, Huawei, Samsung и Lenovo. Однако уже во 2-м квартале соотношение изменилось: новым лидером стала компания Xiaomi (15,8%), далее расположились Huawei (15,4%) и Apple (12,2%). Приблизительно на аналогичные изменения долей рынка указывают исследования International Data Corporation, согласно которым Apple также опустилась на третье место.

При этом потеря доли рынка у Apple происходит не только в Китае. После достижения 20% в 4-м квартале 2014 года ко 2-му кварталу 2015-го глобальная доля Apple снизилась до 13,9%.

На мой взгляд, основная причина неблагоприятной для Apple динамики показателя кроется в «старении» моделей iPhone 6 и iPhone 6 Plus. Их торговый возраст на сегодняшний день уже составляет 12 месяцев. В 2015 году iPhone 7 не выйдет, вместо него компания 9 сентября анонсирует модели с приставками 6S и 6S Plus. Детали характеристик новой модели останутся в тайне до релиза, однако судя по тому, что компания не решилась назвать новую модель iPhone 7, очевидно, что революционных изменений не последует. Кстати, близость выхода обновленной версии телефона является еще одной причиной, по которой поклонники бренда предпочитают воздержаться от приобретения девайсов сейчас.

При прогнозе показателей выручки в грядущем квартале следует учитывать и тот факт, что китайские власти в августе подвергли юань девальвации. Без сомнений, это отразится на выручке Apple, чья продукция продается за доллары. При этом на сегодняшний день аналитики все еще спорят, является ли снижение курса юаня достаточным для того, чтобы китайские поклонники бренда отказались от приобретения продукции Apple в пользу более дешевых брендов. Я считаю, что нет. Apple — не просто железо, это экосистема и бренд. Однако удорожание вследствие роста доллара окажется еще одной причиной повременить с покупкой iPhone до выхода новой модели.

Таким образом, я считаю, что 4-й квартал не станет успешным для Apple. Отмеченное сокращение доли рынка, девальвация юаня и моральное старение флагманской модели iPhone не позволят компании удержать набранный темп роста выручки.

Анализ мультипликаторов компании указывает на 14%-й потенциал роста ее капитализации. Я должен отметить, что в целом мультипликаторы Applе значительнее отреагировали на «черный понедельник» в Китае, чем мультипликаторы прямых конкурентов компании. Это прямое следствие ставки Apple на рынок Китая.

Технический анализ указывает на окончание первой волны снижения после трех попыток преодолеть ключевое сопротивление на уровне $133. Согласно теории, после консолидации вторая волна снижения должна подтвердить уровень поддержки первой.

График актуализирует котировки при каждом обновлении страницы.

Я считаю, что 14%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе нас ждет отчетность за 4-й квартал, которая не обещает быть рекордной. Рекомендация — «держать», с негативным прогнозом. Горизонт прогнозирования — три месяца.

За полтора месяца, начиная с июня 2015 года, смартфоны Samsung заметно сдали позиции, сократив свою долю на российском рынке до 17,6% с прежнего уровня в 25,6%.

Такого результата стоило ожидать после того, как многие из крупнейших ритейлеров стали один за другим блокировать продажи Samsung. Одной из первых остановила закупки смартфонов Евросеть, объяснив этот шаг вынужденной мерой, обусловленной существенным ростом доли бракованных смартфонов. Стоит отметить, что, учитывая средний уровень брака по рынку (менее 1%), отдельные партии у Samsung продемонстрировали вопиющее превышение этого показателя, вплоть до 7%. Представитель Связного также отмечал выросший разрыв между выплатами производителя по гарантии и выплатой денег покупателям за возврат.

Несмотря на попытки Samsung исправить ситуацию снижением цен на смартфоны, рыночная доля в штуках значительно уменьшилась, а в денежном эквиваленте и вовсе снизилась более чем на четверть. Положение компании на рынке в настоящий момент, действительно, можно назвать незавидным. На фоне растущих продаж Apple компания заметно проигрывает. Схожая ситуация и в невысоком ценовом сегменте, где Samsung заметно уступает Lenovo и Microsoft. Ко всему прочему, отсутствие товара в нескольких крупных розничных сетях негативно отразилось на продажах компании.

Есть все основания полагать, что в снижении рыночной доли Samsung виноват не только отказ некоторых ритейлеров приобретать продукцию компании. Имеет место и смена предпочтений покупателей, которые все чаще отказываются от продукции южнокорейской компании, разочаровываясь в качестве товара. Ведь если бы продукция отвечала всем требованиям и пользовалась спросом, то, наверняка, продажи перетекли бы в другие альтернативные каналы реализации, что не происходит даже на фоне снижения цен на Samsung.

Самые неожиданные цифры представил представитель розничной сети МТС, который наоборот отметил завидное увеличение продаж смартфонов Samsung (в четыре раза), утверждая, что покупатели, ориентируясь именно на качество продукта, останавливают свой выбор на моделях этой компании — лидере продаж на российском рынке. По всей видимости, М.Видео не разделяет этого мнения, поскольку в компании тоже наметилась устойчивая тенденция к снижению доли Samsung, продукцию которой стремительно вытесняет iPhonе, являющийся в настоящий момент, по данным компании, самым продаваемым аппаратом.

Не исключено, что подобные потери в доле российского рынка могут также быть связаны и с быстрым ростом продаж Samsung в первой половине июня, что привело к вымыванию товара с полок и, соответственно, последующему падению продаж. В таком случае при пополнении товарного запаса можно ожидать определенную корректировку вверх этого показателя, однако на фоне блокирования продукции Samsung крупнейшими ритейлерами вернуть былые позиции компании будет уже довольно сложно.

Так или иначе, но сложившуюся тенденцию для компании Samsung назвать благоприятной нельзя. После максимальных показателей в процентном соотношении по доле рынка, показанных в 3-м квартале 2013 года, наблюдается уверенное снижение этого показателя. И если в сегменте дорогих смартфонов главным конкурентом Samsung является Apple, то в среднем ценовом диапазоне китайские производители буквально наступают на пятки, предлагая модели ничуть не хуже по техническим характеристикам и при этом зачастую гораздо дешевле. Однако это не мешает акциям Samsung сохранять в настоящий момент хороший потенциал роста: мультипликатор P/E недооценен ровно в два раза по сравнению с другими мировыми гигантами, соотношение P/S также оценивается немного ниже среднего значения по отрасли. Инвесторам нужно дождаться отчетности за 1-е полугодие 2015 года, чтобы пересмотреть свои взгляды на инвестиции в компанию Samsung, ну а пока рекомендация — «покупать» с потенциалом 40%.

Акции корейской компании торгуются на американской бирже NASDAQ под тикером SSNLF:

Также инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.