В 2015 году на российском фондовом рынке состоялось несколько громких оферт, связанных с выкупом акций у миноритариев. Участвуя в некоторых из них, можно было неплохо заработать в короткий промежуток времени, а одна интересная идея остается актуальной и на сегодняшний день. Итак, обо всем по порядку.

Интер РАО Капитал, дочерняя компания Интер РАО, в конце июня направила в Мосэнергосбыт добровольное предложение о приобретении обыкновенных акций у миноритариев по цене 40 коп. Эта цена на тот момент была выше не только рыночных котировок (около 37 коп.), но и оферты, выставленной Мосэнергосбытом акционерам компании, несогласным с проведением делистинга (35 коп.).

Естественно, эта новость стала позитивной для миноритариев Мосэнергосбыта, и акции компании вплоть до 1 сентября, пока действовало добровольное предложение о выкупе, демонстрировали уверенный рост, достигая в моменте 50 коп. за бумагу, что было даже выше цены объявленной оферты. Данная ситуация позволила всего за два месяца заработать 30-40%.

В результате Интер РАО Капитал увеличил свою долю в Мосэнергосбыте с 75% до 91%, после чего 25 августа Мосэнергосбыт подал заявление о делистинге. Торги акциями компании были прекращены в середине декабря.

Еще одной интересной арбитражной идеей стала добровольная оферта, которую в конце апреля Ростелеком направил акционерам Башинформсвязи — крупнейшего оператора фиксированной связи республики Башкортостан. Предложенная цена совсем немного превышала рыночную и составила 8,87 руб. за бумагу.

До этого момента Ростелекому и аффилированным с ним структурам принадлежало чуть более 71% акций регионального оператора, а уже несколько месяцев спустя удалось нарастить долю до необходимых 95%, после чего в конце августа появились все основания для объявления принудительной оферты по оставшемуся пакету Башинформсвязи (3,44%) по той же цене 8,87 руб. за бумагу. Выкуп был завершен 24 ноября, и Ростелеком тем самым полностью консолидировал пакет обыкновенных акций башкирского оператора.

Несмотря на то, что цена объявленного добровольного, а позже и принудительного выкупа примерно соответствовала рыночным котировкам, на этом тоже можно было неплохо заработать, так как временами цены на акции Башинформсвязи на различных спекуляциях и слухах вокруг этой истории снижались вплоть до 7,5 руб. за акцию, что давало прекрасный шанс для краткосрочных и очень доходных покупок.

Менее привлекательной с инвестиционной точки зрения историей стало предложение группы компаний ТАИФ, через дочернюю структуру Телеком-Менеджмент выставившей в конце февраля обязательную оферту акционерам Нижнекамскнефтехима по покупке более 50% всех акций компании с учетом долей, уже принадлежавших на тот момент Телеком-Менеджменту. В данном случае цена выкупа не дотягивала даже до рыночных значений. За обыкновенную акцию было предложено 25,4 руб., что оказалось на 8% ниже текущих котировок, за привилегированную — 17,8 руб., что было меньше рыночной цены на 20,6%. Данная оферта была выставлена с целью соблюсти соответствующий федеральный закон, чтобы в дальнейшем приобрести акции НКНХ.

На таких условиях продать бумаги согласились немногие, тем более что акции нефтехимических компаний в России традиционно недооценены и реальная стоимость бизнеса зачастую в несколько раз выше. Пример с НКНХ это убедительно доказывает: его обычка за 2015 год выросла в цене более чем вдвое.

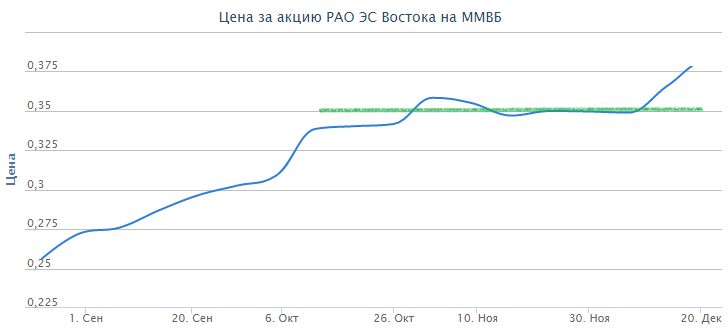

Как я уже указал в начале этого поста, остается еще одна прошлогодняя идея в арбитраже, которая до сих пор дает возможность заработать 4-5%. Речь о предложении Русгидро, направленном на консолидацию 100% уставного капитала РАО ЭС Востока. В минувшем ноябре Восток-Финанс, 100%-е дочернее предприятие ЭС Востока, предложил приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: выкуп акций РАО ЭС Востока по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно или их обмен на акции Русгидро с коэффициентами конвертации 0,6068 обычки ЭС Востока и 0,3814 для его префов.

На момент направления оферты цена выкупа содержала изначальную премию к текущим рыночным котировкам бумаг РАО ЭС Востока, и у акционеров была прекрасная возможность заработать дважды: как при выходе из бумаги, так и в результате упомянутой выше конвертации.

Но и сейчас с учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 5% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару-тройку месяцев назад. Вместе с тем сыграть на этой идее еще вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

В октябре текущего года совет директоров РАО ЭС Востока объявил о запуске мероприятий, направленных на консолидацию 100% уставного капитала общества, выставив всем акционерам холдинга оферту на приобретение их бумаг. Это решение стало вполне логичным шагом на пути к полной консолидации РАО ЭС Востока в собственности Русгидро, что предусмотрено его долгосрочной программой развития.

В общей сложности к выкупу предназначается около 13,88% уставного капитала компании, или 5 609 602 111 обыкновенных и 658 653 832 привилегированных акций, которые согласно добровольному предложению подлежат выкупу по цене 0,35 и 0,22 руб. за бумагу соответственно. Указанная стоимость пакета акций была установлена на основе расчетов независимого оценщика. После появления точных ценовых ориентиров котировки бумаг РАО ЭС Востока замерли вблизи вышеуказанных уровней еще в октябре, показав перед этим весьма неплохое ралли.

Дальнейший потенциал роста акций РАО ЭС Востока оказался ограниченным, а эта история, казалось, осталась далеко в прошлом, поскольку динамика его акций обоего типа буквально за несколько дней отразила грядущие корпоративные перемены. Однако в ноябре ООО «Восток-Финанс», 100%-я «дочка» ЭС Востока, предложило приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: уже упомянутый выкуп акций РАО ЭС Востока, а также их обмен на бумаги Русгидро. Причем этот обмен предполагается проводить с коэффициентами конвертации 0,6068 акции Русгидро для обычки ЭС Востока и 0,3814 для его префов.

Условия обмена полностью учитывают средневзвешенную цену акций Русгидро за последние полгода, предшествующие дате направления добровольного предложения, которая составляет 57,68 коп. Этот ценовой уровень подтверждается соответствующим письмом Московской биржи от 3 ноября 2015 года. С учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 6% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару месяцев назад. Однако сыграть на этой идее вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

Тем не менее нельзя забывать и о рисках, главным из которых является снижение цены акций Русгидро, ведь конвертация будет проводиться с 19 января по 2 февраля следующего года, и к тому времени ситуация на фондовом рынке может кардинально поменяться как в одну, так и в другую сторону. Возможно, особо продвинутым спекулянтам есть смысл захеджировать свои риски, открыв короткую позицию по фьючерсам на акции Русгидро, дабы избежать сильных потерь в случае существенного падения котировок к февралю.

Напоследок несколько слов по поводу перспектив акционеров РАО ЭС Востока, все еще не решивших, как действовать дальше. Во-первых, рассмотренная выше оферта дает хорошую возможность выйти из данных инвестиций и получить за свое терпение либо деньги, либо акции Русгидро по привлекательной цене. Во-вторых, нельзя забывать, что, если доля Русгидро после добровольной оферты превысит 95%, оставшихся миноритариев ЭС Востока ждет принудительный выкуп, в рамках которого акции у миноритарных акционеров, согласно закону об АО, могут быть выкуплены только за денежные средства, причем цена выкупа будет соответствовать оценке акций в ходе добровольной оферты. И в этом случае акционеры, оставшиеся в бумагах РАО ЭС Востока, не только будут вынуждены ждать свои деньги на несколько месяцев дольше, чем участники добровольной оферты, но и потеряют возможность получения дополнительного дохода из-за невозможности обменять свои бумаги на акции Русгидро. Помимо этого не стоит забывать, что согласно действующему законодательству, денежные средства за акции, приобретенные в рамках принудительного выкупа, будут аккумулироваться у нотариуса. В этой связи их держатели вынуждены будут понести еще и дополнительные дорожно-транспортные расходы, которые могут быть достаточно существенными относительно полагающейся денежной суммы, если размеры пакета относительно невелики и измеряются несколькими десятками тысяч акций. Наконец, если в рамках текущей оферты компания соберет менее 10% от УК, то она навсегда лишится возможности выйти на принудительный выкуп.

Сидеть в низколиквидных бумагах особого смысла, на мой взгляд, нет: куда выгоднее выйти из них и инвестировать в более надежные и ликвидные инструменты. В любом случае при консолидации достаточного пакета будет поставлен вопрос о делистинге акций РАО ЭС Востока с Московской биржи. А в этом случае выйти из акций, тем более с выгодой, станет гораздо сложнее.