Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

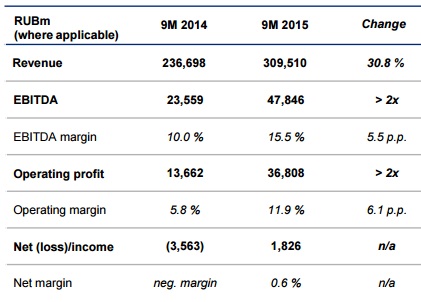

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.

В настоящий момент российская авиационная отрасль переживает далеко не лучшие времена. Ситуация настолько серьезна, что впору готовиться к уходу с рынка проблемных авиакомпаний. Хотя стоит признать, что с таким перенасыщением рынка убытки перевозчиков были неизбежны.

Столь плачевная ситуация обусловлена неправильной политикой перевозчиков, направленной на активное наращивание парка самолетов вместо повышения эффективности, что затянуло их в непосильные долги (яркий пример — Трансаэро). Авиакомпаниям приходилось брать неподъемные кредиты с целью приобретения дорогостоящих самолетов в надежде на рост рынка, однако сейчас рассчитываться по ним стало задачей практически невыполнимой вследствие хронической убыточности.

Анализируя сложившуюся ситуацию, Министерство экономического развития РФ пришло к выводу, что решением проблемы может стать отказ от адресной поддержки государства и уход должников с рынка. И пока, в преддверии обсуждения этого вопроса на совещаниях, явных противников данной позиции не наблюдается.

Следует признать, что прогнозы развития отрасли на ближайший год неутешительны. Так, по данным все того же Минэкономразвития, авиакомпании еще не вышли из кризиса 2008 года, продолжая тонуть в непосильных долгах и теряя кредитоспособность с угрожающей скоростью. Уже по итогам 2014 года была понятна вся плачевность сложившийся ситуации, поскольку убытки пяти крупных авиакомпаний, таких как Аэрофлот, Сибирь, ЮТэйр, Россия и Трансаэро, составили на тот момент 25 млрд руб., а уже по итогам 1-го квартала 2015 года успели пройти отметку в 18 млрд руб. Причем показатель NetDebt/EBITDA большинства авиакомпаний за прошлый год превысил 6x, тогда как нормой считается значение не выше 3,5х. Стоит ли говорить о всей серьезности положения перевозчиков, когда суммарный долг перед банками Трансаэро и ЮТэйр составлял на тот момент более 150 млрд руб.

Министерство приняло решение с помощью мониторинга определить отрасли, оказавшиеся в наиболее затруднительном положении, чтобы в дальнейшем разработать ряд общеэкономических антикризисных мер.Подобные действия вполне оправданы, ведь существующие методы государственной поддержки для перевозчиков наряду с банковскими кредитами на приобретение самолетов усугубили ситуацию в отрасли, когда нужно было просто позволить неэффективным игрокам уйти с рынка. Теперь же, на фоне кризиса, рынок сократился, а провозные емкости неоправданно велики. В случае поддержки правительством предложений Минэкономразвития госбанки и лизинговые компании должны будут зафиксировать убытки и пересмотреть методы оценки рисков.

На данный момент общая государственная поддержка сводится к сниженному с 1 июля НДС на внутренних линиях до 10% с былого уровня в 18%. Также в конце прошлого года Трансаэро была выделена госгарантия по кредиту ВТБ на 9 млрд руб.

Уже с мая 2015 года был отмечен существенный рост провозных емкостей, превысивший отметку в 400 тыс. кресел, а в июне данный избыток и вовсе увеличился в два раза, составив 800 тыс. кресел. Такие значительные темпы роста обусловили более легкий доступ некоторых авиакомпаний к кредитам. С получением льгот на приобретение новых самолетов росли и валютные риски, ведь, как известно, выручка перевозчиков номинирована в рублях, а ставка за лизинг — в валюте. В итоге авиакомпании стали снижать тарифы с целью загрузить свои суда. Так, в 2014 году убытки отрасли на внутренних линиях составили 637 руб. с пассажира.

Теперь же, учитывая маловероятное погашение долгов по кредитам, ряд крупных компаний, скорее всего, будет вынужден покинуть рынок. Причем обострение ситуации следует ожидать осенью, серьезность ее будет напрямую зависеть от действий кредиторов.

Остается надеяться на одобрение предложенных Минэкономразвития мер по обнулению НДС на внутренних российских линиях сроком на 2-3 года, а также на уход с рынка слабых игроков, что, возможно, позволит отрасли вернуться к прибыльности.

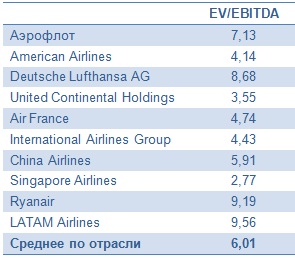

Ну а пока из тройки российских авиакомпаний, которые торгуются на бирже, один лишь Аэрофлот имеет инвестиционную привлекательность, показывая в настоящий момент рыночную недооцененность по мультипликаторам EV/EBITDA и EV/S, в то время как Трансаэро и Ютэйр такого потенциала не имеют.

Рекомендация по акциям Аэрофлота —«покупать». Справедливая цена — 55 руб.