Серьезная нисходящая коррекция в акциях Walt Disney не прибавила им инвестиционной привлекательности, поэтому бумаги компании стоит продавать

За последние пару месяцев акции Walt Disney упали с годовых максимумов в районе $115, до $105. Предлагаю оценить финансовые результаты компании за 1-е полугодие 2017 финансового года, а также ее перспективы и целесообразность приобретения акций на текущей коррекции.

Компания Walt Disney отчиталась за октябрь-май снижением выручки на 0,3%, до $28,1 млрд. Наибольшие потери зафиксированы от доходов от производства/проката фильмов и продажи потребительских товаров: их падение составило 4,8% и 18,2% соответственно — до $4,55 млрд и $2,53 млрд.

Выручка сегмент «Производство и прокат фильмов» уменьшилась из-за меньших, чем ожидалось, сборов от показа фильмов «Изгой-Один: Звездные войны. История», «Доктор Стрэндж», «Моана» и ряд других. При этом большой интерес к картине «Красавица и чудовище» оказался неспособен переломить эту тенденцию. Тем не менее текущий и следующий год обещают оказаться рекордными по объему выручки, так как компания выпускает 7 и 11 соответственно, в том числе два полнометражных мультфильма и два продолжения «Звездных войн». Уже 15 декабря нынешнего года состоится премьера фильма «Звездные Войны: Последний джедай», который может принести рекордные кассовые сборы. Напомню, что на предыдущей серии студия Walt Disney заработала свыше $2 млрд по всему миру.

Что касается реализации потребительских товаров, то сокращение доходов в этом сегменте отмечается уже несколько лет подряд. Эта динамика связана главным образом со снижением продаж франшиз на лицензированные товары (прежде всего на «Звездные войны») и комиксы. Это направление бизнеса компании по-прежнему очень тесно связано с успехом фильмов в прокате, и вряд ли эта корреляция в ближайшее время изменится, поэтому ожидание громких премьер в течение ближайших лет должно поддержать сегмент.

Выручка от парков и курортов Disney повысилась почти на 8%, до $8,9 млрд. Однако сюрприза в этом нет, учитывая, что этот сегмент бизнеса компании в последнее время находится на стадии активного подъема. Компания расширяет и обновляет действующие парки, добавляя новые зоны к уже существующим, и открывает новые площадки. Так, Диснейленд в Шанхае, заработавший ровно год назад, уже в следующем году должен выйти на прибыльность и стать главным драйвером роста выручки в этом сегменте.

Что касается самой значительной статьи доходов, которые компания получает от медиасегмента, в отчетном периоде они выросли лишь на 0,4%, до $12,2 млрд. Препятствием к более выраженной позитивной динамике стали увеличившиеся операционные расходы, в том числе на спортивные трансляции, неблагоприятные курсы валют, а также снижение поступлений от рекламы.

Операционная прибыль Walt Disney в отчетном периоде снизилась на 1,7%, до $7,95 млрд, а чистая прибыль упала более чем на 3% и составила $4,87 млрд.

Несмотря на негативную динамику основных финансовых показателей, остаются большие ожидания по поводу возвращения прибыли и выручки Walt Disney к росту. Поддержку этому процессу должны оказать сегменты создания и дистрибуции фильмов, а также парки развлечений, финансовые результаты которых, в том числе и рентабельность, продолжают улучшаться.

Как бы то ни было, даже скорректировавшиеся акции Walt Disney не выглядят достаточно привлекательными для покупки. По мультипликатору P/E компания переоценена по сравнению со средним значением в секторе. Я считаю, что стоит продать бумаги Walt Disney, дождавшись либо более четких сигналов об улучшении финансовой ситуации в компании, либо снижения котировок акций в область двузначных значений.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Я считаю, что перед публикацией в феврале финансовых результатов Яндекса за 4-й квартал 2016 года как минимум не стоит избавляться от акций компании. Вполне вероятно, что показатели продаж и рентабельности окажутся гораздо лучше ожиданий инвесторов, и это обеспечит Яндекс драйвером роста. Причин рассчитывать на это несколько.

Во-первых, это укрепление рубля. Несмотря на то, что Яндекс работает главным образом на отечественном рынке, должен оплачивать труд IT-специалистов по международным стандартам в долларовом выражении. Расходы на аренду офисов также привязаны к американской валюте. Таким образом, укрепление рубля окажет положительное воздействие на рентабельность компании и улучшит финансовые показатели, номинированные в долларах, при прочих равных условиях.

Во-вторых, улучшение деловой активности в 4-м квартале. Так, декабрьский Russia Manufacturing Purchasing Managers’ Index (PMI) достиг 69-месячного максимума, что означает лучшие темпы роста в российских обрабатывающих отраслях с начала 2011 года.

Russia Manufacturing PMI

Источник: tradingeconomics.com.

Ноябрьский Russia Services Business Activity Index вырос до 56.5 п., до пика за четыре года.

Russia Services PMI

Источник: tradingeconomics.com.

Улучшение деловой активности автоматически ведет к увеличению расходов на рекламу, что означает третий драйвер роста для финрезультатов Яндекса. Наблюдаемые тенденции на внутреннем рекламном рынке позволяют надеяться на повышение выручки компании. По данным Ассоциации коммуникационных агентств с января по сентябрь 2016-го компании увеличили расходы на интернет-рекламу на 24% г/г, тогда как весь российский рекламный рынок вырос лишь на 13% г/г. Разумеется, Яндекс, как крупнейший национальный продавец интернет-рекламы, выиграет от этого в первую очередь.

И наконец, четвертой причиной вероятного улучшения показателей Яндекса станет то, что его доля в российском сегменте интернет-поиска, по-прежнему формирующим основной объем выручки, перестала сокращаться. В 3-м квартале 2016-го сегмент Search and Portal обеспечил 88% продаж. Что же касается рентабельности, то именно это направление приносит практически всю прибыль компании, которая за счет него финансирует такие убыточные направления, как Яндекс.Такси и Experiments.

Популярность Яндекса как поисковика продолжит определять его финансовые результаты в ближайшие годы. В последние три месяца прошлого года здесь ухудшений не отмечалось: по данным liveinternet, доля поисковых запросов у Яндекса оставалась на уровне 48,5%.

Источник: liveinternet.ru, расчеты и графика Инвесткафе.

В 3-м квартале рост выручки по итогам года компания прогнозировала на уровне на 22-25% г/г. Причем тогда влияние вышеперечисленных позитивных факторов еще не было столь очевидным, поэтому я думаю, что фактический рост валовой выручки может достигнуть 26% г/г.

Сравнение Яндекса с конкурентами по мультипликаторам говорит об отсутствии у него потенциала роста капитализации, однако сильная финансовая отчетность может изменить положение к лучшему.

Технический анализ указывает на выход котировок из «медвежьего» канала. Пробой уровня $23 будет означать преодоление важного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $21,84.

Учитывая нулевой потенциал роста в акциях интернет-поисковика, пока могу рекомендовать лишь держать их. Однако на основе вышеизложенных аргументов рассчитываю на повышение котировок Яндекса после выхода отчетности за 4-й квартал 2016 года.

Инвестировать в акции компаний, представленных на американских фондовых площадках, можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

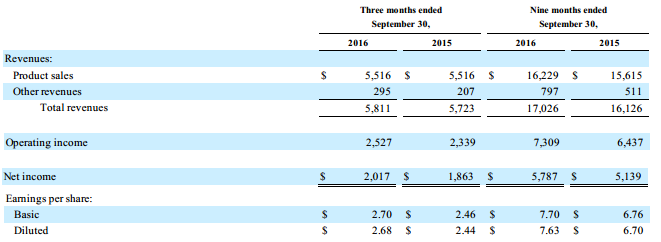

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

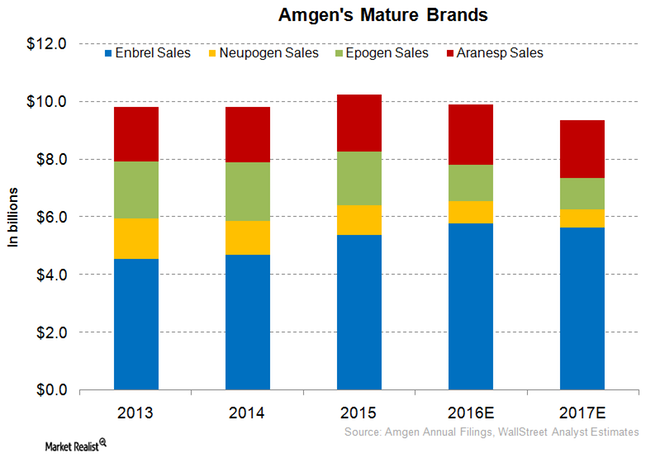

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

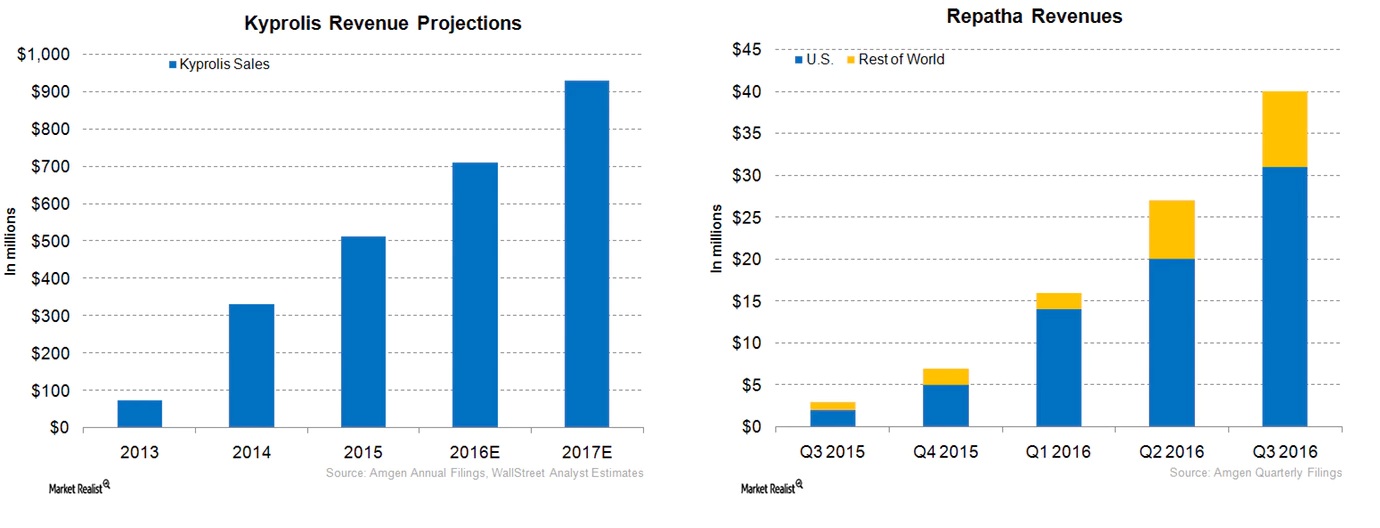

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

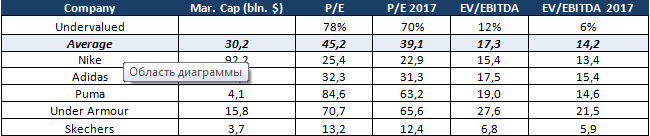

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

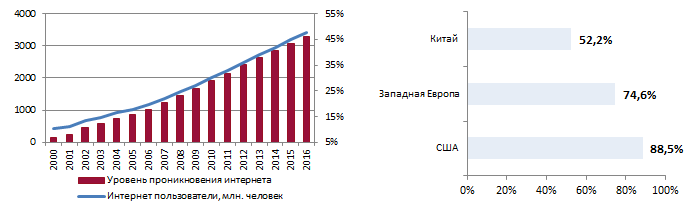

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

Сравнение с конкурентами

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

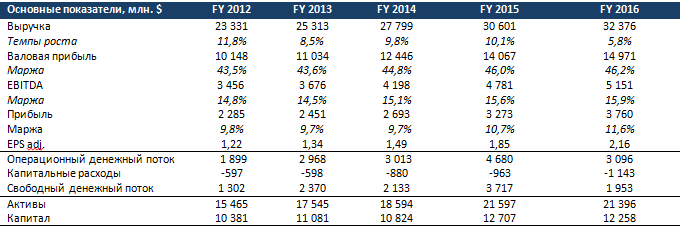

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте.

Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб.

Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

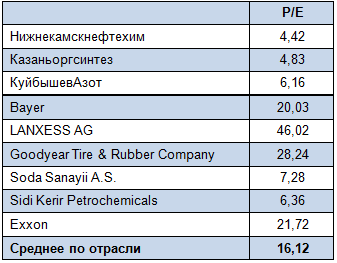

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года.

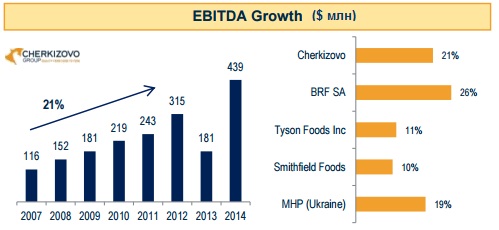

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

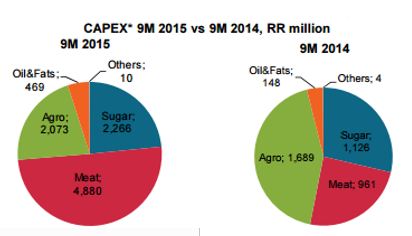

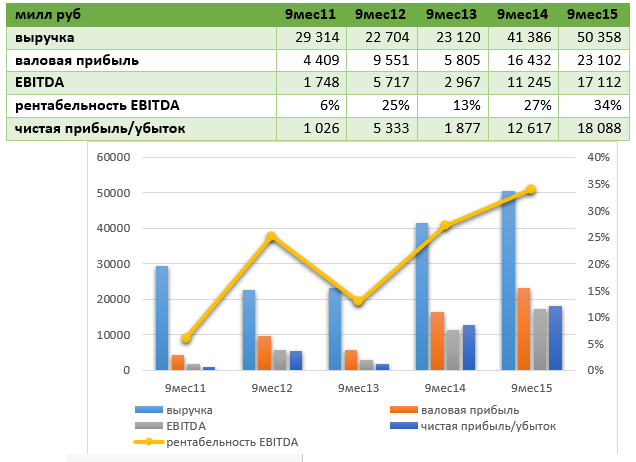

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».

На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

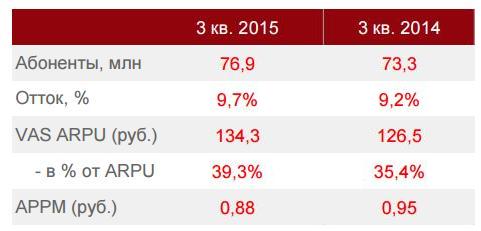

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

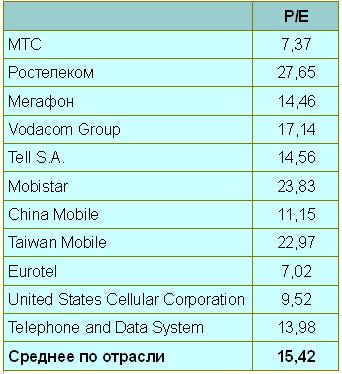

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

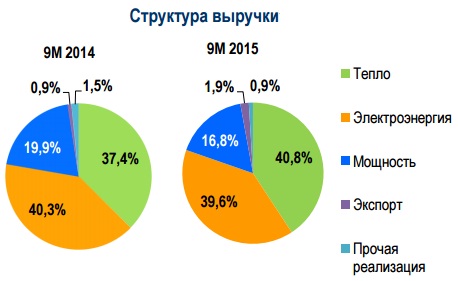

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

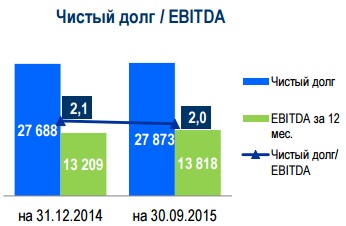

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».