|

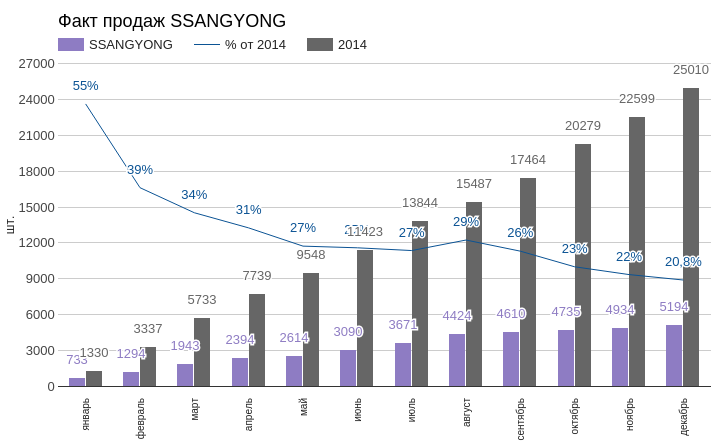

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%. Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

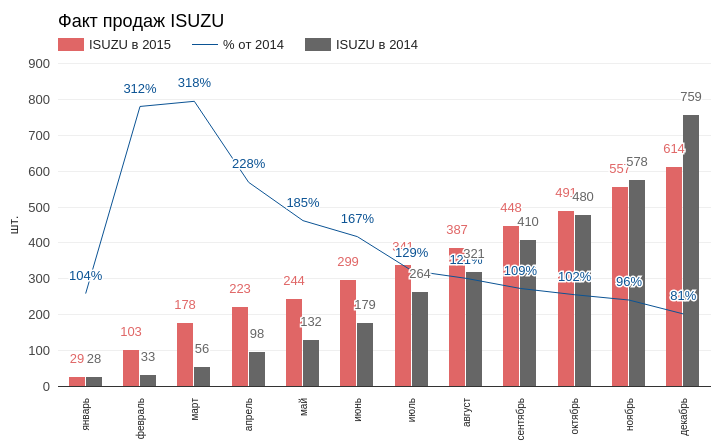

Источник: данные РОАД, графика и расчеты Инвесткафе. При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

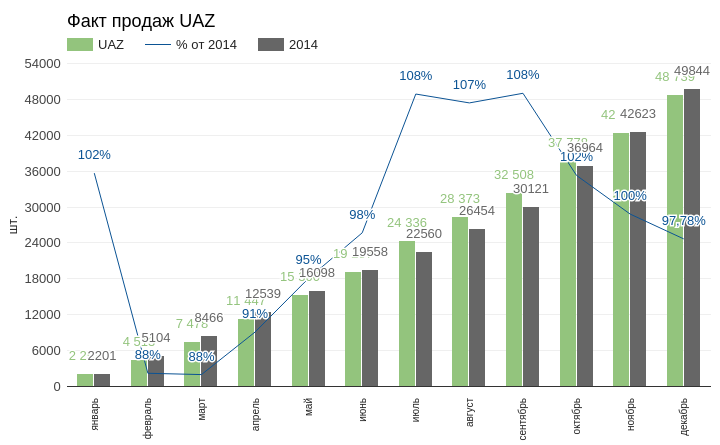

Источник: данные РОАД, графика и расчеты Инвесткафе. Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе. Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля. Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей. |

Поиск котировок:Например: Газпром

|

|