Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте.

Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб.

Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

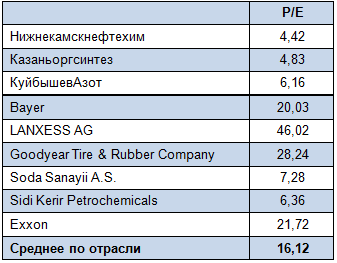

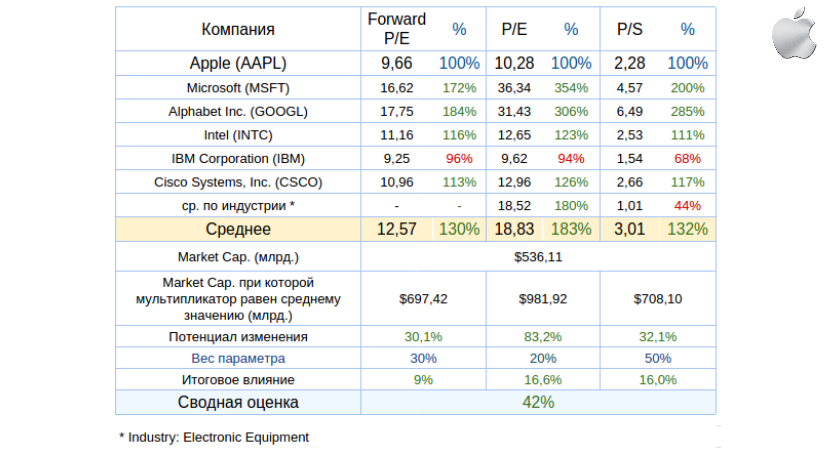

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

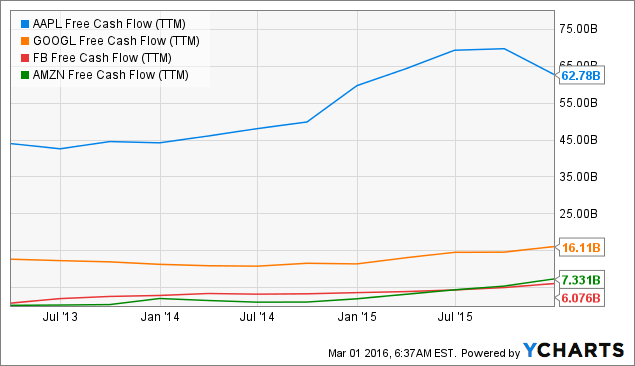

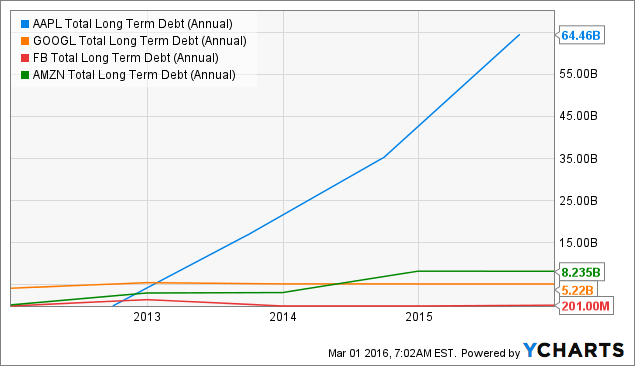

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

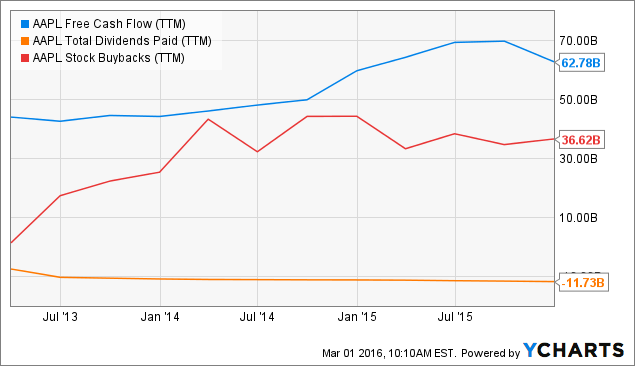

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

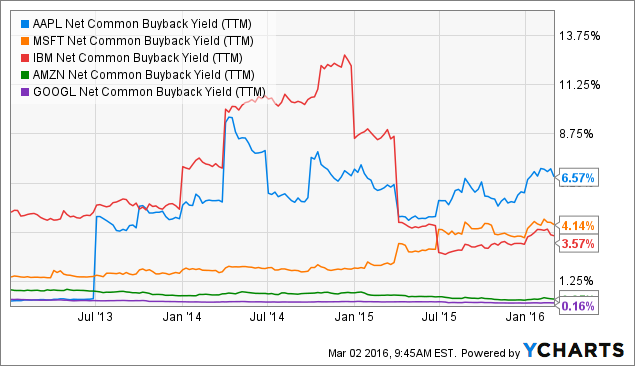

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

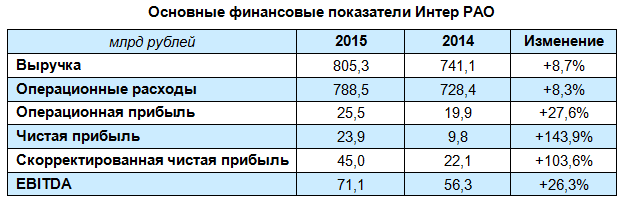

Интер РАО опубликовало сильные результаты по МСФО за 2015 год, зафиксировавшие увеличение выручки, удвоение чистой прибыли и почти полное исчезновение долговой нагрузки.

Выручка Интер РАО за ушедший год выросла на вполне убедительные 8,7%, превысив 800 млрд руб. Более половины этой суммы традиционно принес сбытовой сегмент, доходы которого увеличились за отчетный период на 6%, до 477,9 млрд руб., прежде всего благодаря повышению отпускных цен для конечного потребителя, а также расширению клиентской базы и географии присутствия холдинга. Выручка в сегменте электрогенерации прибавила только чуть больше 1%, немного недотянув до 150 млрд руб., зато трейдинг в очередной раз порадовал, став лидером по динамике роста доходов. На сей раз его выручка повысилась почти на 50% г/г, до 80,5 млрд руб.

Девальвация рубля по отношению к валютам стран присутствия Интер РАО поспособствовала увеличению выручки в сегменте Зарубежные активы на 10 млрд руб. – до 52,9 млрд. Примерно такой же динамикой отметился и сегмент Инжиниринг с результатом в 8,5 млрд руб.

Правда, наряду с ростом выручки такими же темпами прибавляли и операционные расходы, увеличившиеся за год на 8,3%, до 788,5 млрд руб. Повышенная активность компании в плане трейдинговой и сбытовой деятельности привела к заметному росту объема поставок электроэнергии как за рубеж, так и на внутренний рынок, в результате чего затраты на покупную электроэнергию и мощность выросли в 2015 году на 9,4%, до 305,5 млрд руб., а расходы, связанные с передачей электроэнергии увеличились на 7,5%, до 198 млрд руб. К счастью, в абсолютном выражении повышение доходов компании опередило рост расходов, и операционная прибыль Интер РАО в итоге поднялась более чем на четверть — до 25,5 млрд руб.

Похожую динамику продемонстрировала EBITDA, выросшая на 26,3%, до 71,1 млрд руб. Определяющими для этого результата стали сразу несколько факторов, в том числе ввод в эксплуатацию новых мощностей, снижение курса национальной валюты, рост сбытовых надбавок, а также расширение географии присутствия компании. В итоге чистая прибыль Интер РАО поднялась почти в 2,5 раза, достигнув 23,9 млрд руб., хотя годом ранее она составляла лишь 9,8 млрд. Без учета «бумажных» статей скорректированная чистая прибыль удвоилась и оказалась на уровне 45 млрд руб.

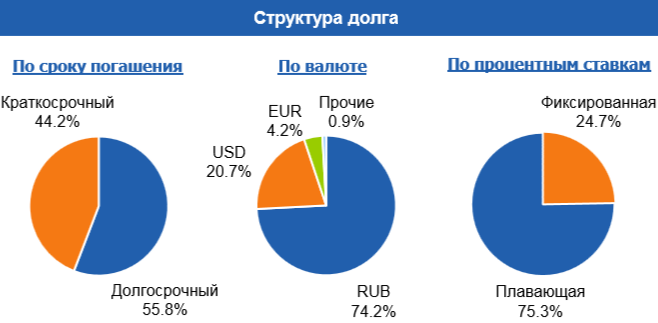

Интер РАО в прошлом году продало 50% в Электрических сетях Армении и Разданской энергетической компании, благодаря чему долговая нагрузка компании с учетом в долге совместных предприятий уменьшилась на 23%, до 90,2 млрд руб., а чистый долг сократился в 4,6 раза — с 35,5 млрд до 7,7 млрд руб. Таким образом, соотношение NetDebt/EBITDA компании на сегодняшний день находится на более чем комфортном уровне 0,1х, что сигнализирует об ее полной кредитной устойчивости, которое сохранится в обозримом будущем.

Вместе с тем при принятии решения об инвестициях в акции Интер РАО приходится учитывать, что дивидендные выплаты, даже несмотря значительное улучшение финансовых показателей, едва ли окажутся впечатляющими для держателей бумаг компании. Менеджмент по-прежнему отказывается от расчета дивидендов на основе МСФО, опираясь по старинке на данные РСБУ. По российским стандартам прибыль ИРАО составила лишь 3,7 млрд руб., поэтому можно рассчитывать на скромную доходность порядка 2,3% в текущих котировках.

Но, даже несмотря на невнятную дивидендную политику и двукратный рост в течение последних 12 месяцев, бумаги Интер РАО можно смело рекомендовать к покупке, учитывая завершение обязательной инвестпрограммы компании, очень низкую долговую нагрузку, а также текущую рыночную недооценку по мультипликатору EV/EBITDA.

Одной из компаний, выигрывающих от падения рубля и получающих высокую прибыль, несмотря на непростую ситуацию в экономике, является Лензолото. Причем эта компания не прочь поделиться своей прибылью с акционерами. Я предлагаю рассмотреть идею покупки привилегированных акций компании с целью получения дивидендов. На мой взгляд, дивиденды будут высокими, так что, несмотря на некоторые риски, префы Лензолота интересны для частного инвестора. Дивидендная политика компании предполагает выплаты на основе данных отчетности по РСБУ, о чем уведомляет в релизе, посвященном выходу результатов по международным стандартам за 1-е полугодие 2015-го.

Источник: данные РСБУ Лензолота.

В уставе компании прописано, что на дивиденды компания направляет 6,9% чистой прибыли. Выплачиваются они по привилегированным акциям.

По обыкновенным акциям в период 2010-2013 годов на дивиденды направлялось от 96% до 99% чистой прибыли. Выплачивались они дважды в год: большая часть (60-70%) назначалась по итогам 1-го полугодия или за девять месяцев, остаток утверждался по итогам ГОСА.

В 2014-м Лензолото дивидендов не платило.

По итогам трих кварталов 2015 года компания получила рекордную чистую прибыль, что дает инвестором хороший шанс для заработка. В отчетности за 3-й квартал отмечено, что для компании есть два больших риска, которые влияют на прибыль. Это цены на золото и валютные колебания. Цена на золото в России формируется из стоимости на товарной бирже золота и курсе доллара по отношению к рублю. (Рублевая стоимость золота равняется Gold*USD/RUB).

Исходя из котировок золота и рубля, можно спрогнозировать три сценария для прибыли компании и определить примерный размер дивидендов.

Средняя цена на золото за девять месяцев 2015 года равнялась $1200 при среднем курсе рубля к доллару на уровне 55-60.

До появления операционных данных за 4-й квартал я прогнозирую три варианта итогового финансового результата: падение, стагнация кв/кв или рост.

Исходя из этого я представляю три сценария по привилегированным и три по обыкновенным акциям.

Негативный сценарий предполагает, что чистая прибыль упадет на 10-15%, до 2 712 908 450 руб. Дивиденд на привилегированную акцию составит 538 руб. При текущей цене 3400, дивидендная доходность будет равняться 16%. Я считаю этот сценарий крайне нереалистичным.

В случае стагнации прибыли на рекордно высоких уровнях января-сентября, возможной, в случае если компания реализовала большую часть золота, и дополнительных продаж не было, дивиденд на преф будет равняться 633 руб., а доходность — 18,6%. Я полагаю,что это самый реалистичный сценарий.

Оптимистичный вариант развития событий возможен, предполагает, что цена на золото в долларах упала на 10%, до $1100, но курс доллара по отношению к рублю вырос на 25%. На этом фоне руководство, видя рыночные цены в рублях, увеличивает добычу и продажи золота в 4-м квартале, что обеспечит рост прибыли на 10-15%, до 3 405 498 019 руб. В этом случае дивиденд на одну привилегированную акцию будет равен 675 руб., а доходность составит 19,8%.

Что касается обыкновенных акций, то, как уже отмечалось, на дивиденды по ним компания направляла от 96% до 98 % от чистой прибыли, или в среднем 97%. Если из среднего показателя вычесть 6,9% от прибыли за год, можно спрогнозировать дивиденды на обыкновенную акцию, исходя из оставшейся суммы. Формула будет следующая: Дивиденд на обык.акцию = (Чистая прибыль для каждого из сценариев написанная выше*97% - чистая прибыль*6,9%)/ количество акций. Здесь также возможны три сценария. Согласно негативному дивиденд составит2143 руб. с доходностью 26%, по нейтральному компания выплатит 2522 руб. на акцию при доходности 31,5%, по оптимистическому дивиденд будет равен 2690 руб., доходность составит 33,6%.

Компания недооценена примерно на 10%, показатель P/BV 9 составляет 0,9. Таким образом, бумаги Лензолота остаются хорошей идей для долгосрочных инвестиций.

По состоянию на 2 июня 2009 года привилегированная акция Лензолота стоила 175 руб.

Таким образом, инвестор, вложивший 10 тыс. руб. в середине 2009 года, получил бы 167 580 рублей с продажи акций плюс 71 653,06 начисленных дивидендов. Цифры впечатляют, а идея остается актуальной для инвесторов, использующих ИИС.

При более-менее стабильном долларе цена на золото за последние пару месяцев выросла до отметки $1170 за унцию. Высокий курс доллара и повышение цен на драгметалл помогут Лензолоту показать хорошие финансовые результаты и в этом году. К тому же у компании отсутствует долг. Девальвация рубля обеспечит ей страховку от падения цен на золото. Если котировки развернутся и опустятся до отметки $750 при курсе в 77, в рублевом эквиваленте цена составит 57750 руб. В 2012 году средняя цена золота составила 1700 рублей при курсе 32. Перемножив эти показатели, мы получим результат 54 400.

Что касается рисков вышеописанной дивидендной стратегии на этот год, то главным выступает возможность сокращения чистой прибыли в 4-м квартале, что повлияет на финансовый результат в совокупности. Однако предпосылок к падению чистой прибыли я на текущий момент не вижу. Риском стратегии по обыкновенным акциям является непрописанный размер дивидендов, поскольку решение по этому вопросу полностью в руках руководства компании.

Я рекомендую покупать привилегированные акции Лензолота и дожидаться дивидендной отсечки по ним.

По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.

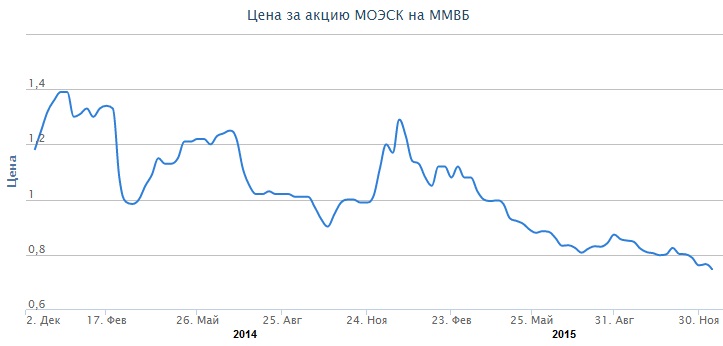

Финансовые результаты МОЭСК за первые шесть месяцев нынешнего года оказались умеренно позитивными: выручка выросла на 2,1% г/г, до 61,53 млрд руб., чистая прибыль поднялась почти на 30% г/г, до 5,58 млрд руб. Эти достижения подтвердили репутацию МОЭСК как одной из лучших сетевых компаний в нашей стране. Однако котировки ее акций пусть не агрессивно, но стабильно продолжают снижаться. На минувшей неделе они обновили многолетние минимумы. Оправданна ли текущая стоимость бумаг, или низкие котировки дают шанс приобрести акции по привлекательной цене и поучаствовать в грядущем ралли? Попробуем разобраться.

МОЭСК на протяжении своей истории ограничивается полугодовыми отчетами по МСФО, поэтому в качестве ориентира я выбрал показатели РСБУ за девять месяцев текущего года и операционные результаты за этот же период. Эти данные позволят с высокой вероятностью предсказать, какие достижения компания продемонстрирует по итогам года.

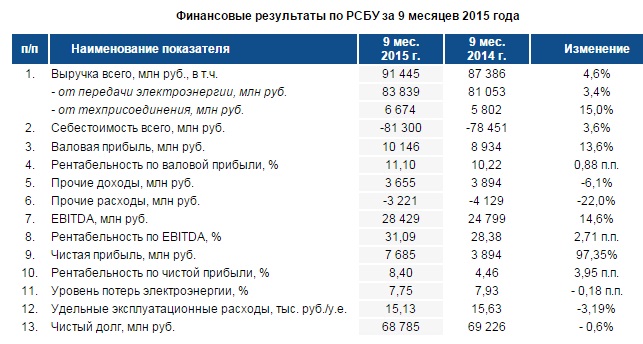

С января по сентябрь текущего года количество подключенных МОЭСК объектов упало на 14% г/г, до 42,9 тыс., а их общая мощность оказалась несколько выше 1,37 ГВт. Однако, несмотря на снижение операционных показателей и ограничение темпов роста тарифов, за этот период компании удалось увеличить выручку на 4,6%, до 91,45 млрд руб. Основная статья доходов МОЭСК —передача электроэнергии принесла на 3,4% больше дохода, чем годом ранее, или 83,84 млрд руб. Выручка от техприсоединения выросла на 15% г/г, до 6,67 млрд.

Важным достижением компании я считаю то, что ей удалось сдержать инфляционное давление на себестоимость, которая выросла всего на 3,6%, до 81,30 млрд руб. Это удалось во многом благодаря успешной реализации программы по снижению издержек и потерь электроэнергии. По итогам трех кварталов потери в сетях МОЭСК составили 7,75% от отпуска в сеть, что на 0,18 п.п. ниже, чем за аналогичный отрезок прошлого года.

Все это поспособствовало росту валовой прибыли и EBITDA на 13,6% и 14,6% соответственно. Чистая прибыль практически удвоилась благодаря «прочим доходам», превысившим 2,5 млрд руб., и составила 7,69 млрд руб. По итогам года компания ожидает прибыль не менее 9,2 млрд руб., что будет весьма позитивным результатом в текущих сложных условиях. А это значит, что по опыту прошлых лет акционеры будут вправе рассчитывать на дивиденды в размере 25% от этой суммы, или примерно 0,047 руб. на обыкновенную акцию. В текущих котировках это обеспечивает неплохую дивидендную доходность — порядка 6%.

Что касается чистого долга МОЭСК, то на 30 сентября он составил 68,8 млрд руб., что на 0,4 млрд меньше, чем в начале 2015 года. Усредненное за последние 12 месяцев соотношение NetDebt/EBITDA оценивается на уровне 2,0х и не угрожает кредитоспособности компании в обозримой перспективе.

На сегодняшний момент считанное количество компаний в секторе электроэнергетики может похвастаться стабильно генерируемой чистой прибылью. МОЭСК из их числа. Это означает не только стабильные дивидендные выплаты, но и устойчивое финансовое положение на рынке Москвы и Московской области, где доля компании составляет 96% и 95% соответственно. На этом основании я считаю, что текущее падение котировок МОЭСК неоправданно, а уровни 0,7-0,8 руб. за бумагу дают отличную возможность для вхождения в данные акции.

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

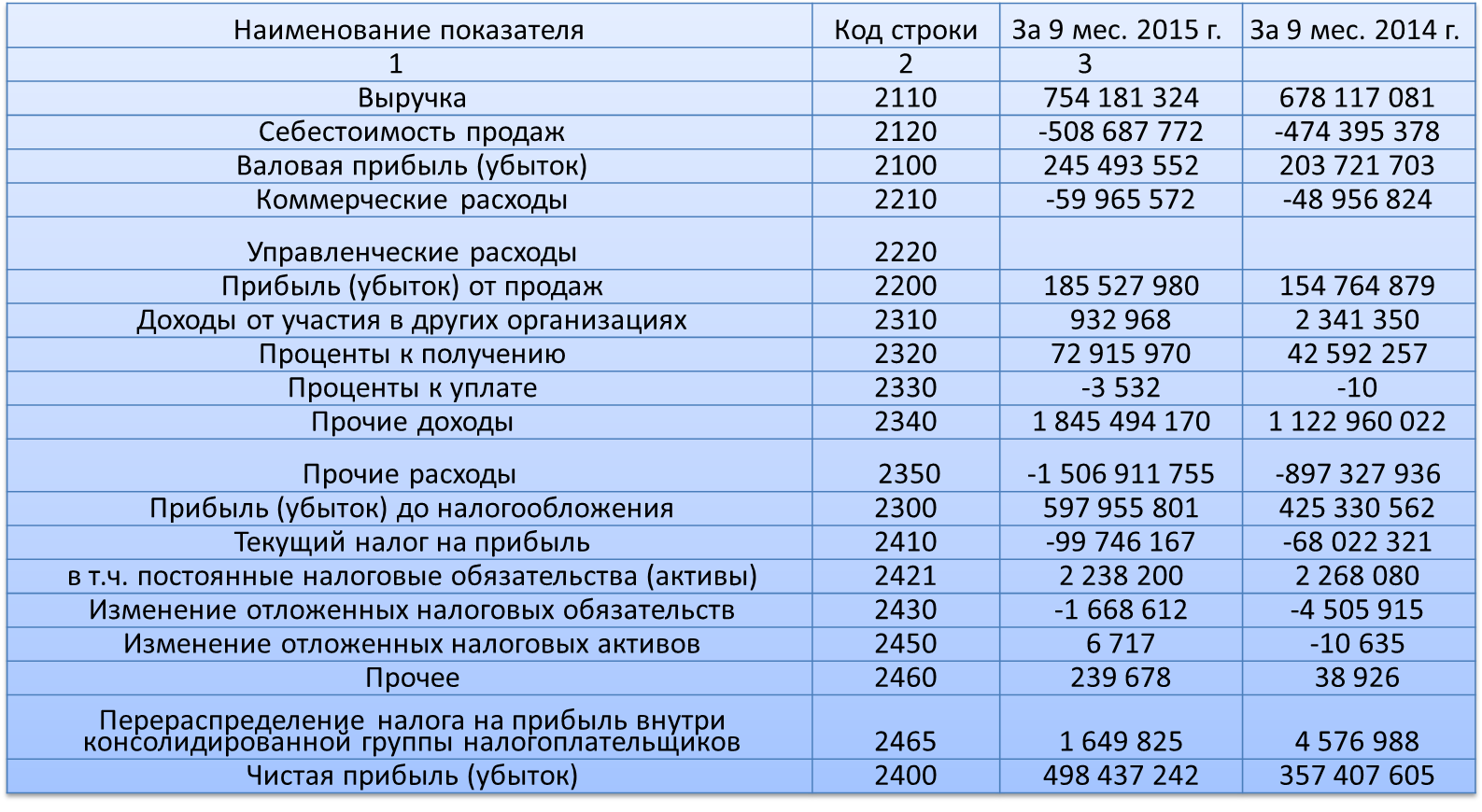

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.

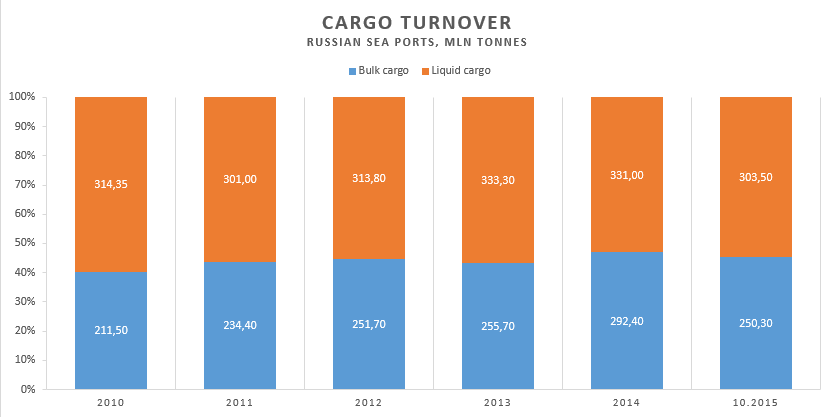

Ухудшение отношений России с ведущими государствами и осложнение экономического сотрудничества с ними из-за заградительных санкций пока не сказалось на динамике показателей сектора стивидорных услуг. Грузооборот российских морских портов по-прежнему увеличивается, о чем свидетельствуют данные января-октября текущего года. За десять месяцев 2015-го отечественными стивидорами в совокупности было обработано 553,8 млн тонн грузов. Этот результат на 3,2% превышает показатель сопоставимого периода 2014 года.

Нельзя обойти вниманием тот факт, что рост рынка происходит на фоне сокращения на значительные 24,3% объема импортных грузов. Операции же с экспортными грузами увеличились на 5,7%. В целом структура грузов продолжает незначительно меняться: доля наливных грузов расширяется, а сухих — уменьшается. Если по итогам 2014 года на первые приходилось 53,1% от всего рынка, то согласно результатам работы за десять месяцев текущего года их доля выросла до 54,8%.

Грузооборот крупнейшего отечественного стивидора Группы НМТП в отчетном периоде также увеличился и по темпам роста превысил среднерыночный показатель. Консолидированный объем перевалки грузов группой увеличился на 3,9%, до 116 млн тонн. Это 20,9% от всего российского рынка стивидорных услуг. Сохраняется рост доли сухих грузов, обрабатываемых НМТП. В январе-октябре перевалка наливных грузов стивидором увеличилась на 2,8%, тогда как прирост в сегменте сухих грузов составил 7,8%. Темпы роста этого показателя существенно превышают таковые в среднем по российскому рыку (+1,5%).

Стабильные и качественные производственные показатели работы НМТП подогревают интерес инвесторов к компании и усиливают ее позиции на рынке. Кроме того, недавнее решение руководства о выплате дивидендов повышает благосклонность нынешних акционеров стивидора и привлекает новых.

Котировки ценных бумаг НМТП двигаются в направлении расчетной справедливой стоимости, а позитивный новостной фон по компании и рынку в целом может способствовать существенному ее превышению, что открывает прекрасные возможности для инвесторов. В особенности это относится к тем, кто успел войти в бумаги НМТП на низких уровнях начала 2015 года. Помимо текущих перспектив ($0,06 за акцию и $4,14 за GDR), группа НМТП представляет интерес еще и как стабильный и сильный игрок рынка стивидорных услуг, обладающий долгосрочным инвестиционным потенциалом.

Ростелеком всерьез задумался над изменением своей дивидендной политики. Если соответствующее решение будет принято, это поможет компании продвинуться по пути к долгожданному улучшению инвестиционной ситуации. В последние годы все уже привыкли, что дивидендная доходность по обыкновенным акциям Ростелекома значительно уступала показателям МТС и Мегафона. И вот менеджмент Ростелекома решил, что пришло время изменить эту ситуацию, тем более после сокращения капиталовложений оператора в строительство «последней мили» в регионах побаловать инвесторов хорошими дивидендами будет куда проще.

Еще в мае президент Ростелекома Сергей Калугин намекнул, что активно прорабатываются варианты изменения дивидендной политики и привязки выплат к свободному денежному потоку (FCF). С тех пор прошло полгода, и этот обсуждение вошло в финальную стадию. 18 ноября 2015 года комитет по стратегии Ростелекома утвердил предложение менеджмента в течение ближайших трех лет направлять на дивиденды не менее 75% чистых денежных средств от операционной деятельности. По прогнозам компании, на одну акцию при этом приходилось бы 4,6 руб., а доходность в текущих котировках составляла бы 5,1% уже по итогам 2015 года. В будущем году дивиденд на акцию находился на уровне 7 руб., доходность равнялась 7,8%, а в 2017-м — 7,1 руб. и 7,9% соответственно.

Все эти цифры имеет смысл воспринимать исключительно как примерные ориентиры, ведь в реальности свободный денежный поток будет зависеть от многих самых разнообразных факторов, так что он может оказаться несколько иным. В случае покупки каких-либо активов величина FCF будет пропорционально снижаться, а при продаже — расти. Однако, как бы то ни было, меньше 45 млрд руб. на дивидендные выплаты компания направлять не должна.

При этом довольно внушительная сумма от выплаченных дивидендов (не менее 6,7 млрд в год) будет возвращаться обратно в компанию, поскольку 15% обыкновенных акций Ростелекома принадлежит его «дочке» Мобителу. А вот на привилегированных бумагах нововведение никак не отразится: их владельцы по-прежнему будут получать выплаты исходя из расчета 10% от чистой прибыли по РСБУ, разделенной на количество акций, соответствующее четверти уставного капитала. Однако дивидендной политикой Ростелекома установлено, что дивиденд на привилегированную акцию не может быть ниже, чем по «обычке». Это обеспечивает держателям «префов» некоторую гарантию.

Напоследок хочется отметить, что привязка дивидендных выплат к величине свободного денежного потока помимо более привлекательной доходности для владельцев обыкновенных бумаг Ростелекома важна еще и потому, что за последние три года FCF компании стабильно увеличивается, в отличие от чистой прибыли с ее неровной динамикой, которая не внушает особого оптимизма. Более того, по-прежнему актуален еще один важный драйвер роста FCF. Это недавно анонсированные планы продаж недвижимости, ради которых компанией создан специальный фонд.

Очень хочется верить, что новая дивидендная политика сможет повысить привлекательность акций Ростелекома или хотя бы удержать их на приемлемых значениях, так как фундаментальных причин для роста котировок по-прежнему нет. Несмотря на серьезные намерения компании по активной экспансии в столичном регионе, по итогам 2015 года Ростелеком не исключает снижение выручки на 0,5-0,6%, что вынуждает рекомендовать к продаже его обыкновенные акции. Причем мультипликатор P/E лишь подкрепляет эти выводы.