В начале минувшей недели цена глобальной депозитарной расписки (GDR) Мегафона установила исторический минимум, опустившись на закрытии торгов вторника до $13,15. Предыдущий антирекорд в $13,16, зафиксированный 2 января 2015 года, продержался чуть больше полугода. Капитализация оператора рухнула почти до $8 млрд, хотя всего год назад она превышала $20 млрд.

На котировки компании очень негативно повлиял целый ряд факторов. Среди них можно отметить и девальвацию рубля, и сложную экономическую ситуацию во всем мире, и даже греческий кризис, который своей непредсказуемостью увеличивает турбулентность на финансовых рынках, заставляя инвесторов во всем мире изрядно нервничать и совершать порой необдуманные действия.

Отчетность Мегафона по МСФО за 4-й квартал 2014 года, которая была опубликована в марте этого года, сообщила о первом в истории компании снижении выручки от услуг мобильной связи в России (-0,3% г/г), что привело к падению котировок на Лондонской бирже с $18,7 до $13,8 буквально за один месяц. Этот коридор цен остается актуальным и на сегодняшний день, и вряд ли стоит ожидать мощного выхода из него до появления новых сильных драйверов или каких-то заметных изменений на валютных рынках.

Определенное давление на котировки ADR Мегафона оказывает не очень позитивная дивидендная история. Напомним, в конце апреля совет директоров компании рекомендовал выплатить акционерам немногим больше 10 млрд руб. в качестве дивидендов за 2014 год из расчета 16,13 руб. на акцию, что в четыре раза меньше годовых выплат по итогам 2013 года. Однако это лишь первая часть запланированных дивидендов за 2014 год, а вторую часть оператор планирует выплатить в конце года в виде промежуточных дивидендов при условии хоть какого-то улучшения экономической конъюнктуры. 28 октября совет директоров Мегафона примет окончательное решение на этот счет, и в случае одобрения этой идеи итоговые дивиденды за 2014 год составят около 40 млрд руб., как и годом ранее. Ну а если ситуация в российской экономике будет развиваться по негативному сценарию, то будет весьма любопытно ознакомиться с итогами грядущего октябрьского совета директоров, который вполне может преподнести инвесторам неприятный сюрприз.

В любом случае динамика акций Мегафона за последние 12 месяцев ничем не хуже, чем у конкурентов. У компании наблюдается синхронное снижение котировок с Вымпелкомом и МТС в течение всего этого периода, бумаги дешевеют в надежде найти дно. МТС предлагают лучшую дивидендную доходность среди бумаг телекоммуникационного сектора.

Правда, дивидендные выплаты у МТС по итогам 2014 года выглядят гораздо привлекательнее, чем у двух других представителей большой тройки: доходность по акциям составила около 7%, и выплачены эти деньги были сразу, без всяких промежуточных дивидендов и вне зависимости от будущего российской экономики и валютных колебаний. Инвесторы это всегда оценивают по достоинству.

В этом смысле Вымпелком выглядит белой вороной, ведь из-за непомерно большого долга инвесторы вряд ли увидят серьезные дивиденды в ближайшие два-три года. По официальным заявлениям самой компании, это станет возможным, когда соотношение чистый долг/EBITDA вновь опустится ниже 2,0х (сейчас оно составляет 2,4х).

Если рассуждать фундаментально, то на текущий момент рынок недооценивает стоимость глобальных расписок МТС. Мультипликатор P/E оценивается на уровне 6,87х по сравнению со средним значением в отрасли 12,63х. Бумаги Мегафона также выглядят весьма привлекательно, показывая значение P/E на уровне 8,90х. Поэтому инвесторам, желающим вложиться в сектор телекоммуникаций, есть смысл обратить внимание на обе бумаги в надежде на восстановление цен.

Рекомендация по GDR Мегафона — «покупать». Потенциал роста — 40%.

Рекомендация по GDR МТС — «покупать». Потенциал роста — 80%.

Среди отчетностей российских агропромышленных предприятий наиболее впечатляющие результаты демонстрирует ОАО Группа Русагро, которая завершила 2014 год с взрывным (на 62,2%) ростом выручки, составившим 59,1 млрд руб., что существенно опережает динамику коллег по отрасли. Так, годовой прирост выручки ОАО Группа Черкизово составил 30%, у крупнейшего производителя свинины АПХ Мираторг — 38%.

При этом надо отметить, что основным движителем роста выручки Русагро стали обороты в мясном сегменте. Впрочем, эта картина характерна для агропромышленного сектора России в целом и легко объясняется запретом на импорт свинины из ЕС в прошлом году в связи с выявлением вируса африканской чумы, а также продуктовыми контрсанкциями Москвы. Поскольку в этих условиях было трудно ожидать стремительного замещения падающего импорта мяса, рынок отреагировал ростом цен, что и определило этот финансовый результат у многих компаний сектора.

Можно предположить, что в условиях продолжения санкционного противостояния Россия сохранит продуктовое эмбарго, о чем не далее как сегодня заявил министр экономического развития РФ Алексей Улюкаев. Это позволяет надеяться на как минимум номинальный рост показателей по всему агропромышленному сектору на протяжении всего 2015 года.

Судя по отчетности, Русагро показывает также и отличные результаты по прибыли. Так, валовая прибыль в 2014 году выросла почти в три раза, с 8,9 млрд руб. до 24,1 млрд руб., а чистая прибыль — вообще в 20 раз, с 3,2 млрд руб. в 2013-м до 20,2 млрд руб. по итогам 2014 года. Отношение чистого долга к EBITDA, которое последовательно росло на протяжении последних 5 лет, в 2014 году сократилось с 2,1 до 0,2 не только потому, что выросла прибыль, но и потому, что упал чистый долг (с 14,6 до 3,6 млрд руб.). Во всем этом прослеживается влияние контрсанкций и рост цен на продовольствие, которое и дальше будет способствовать улучшению финансовых индикаторов компании.

Таким образом, закономерно выглядит и рост котировок расписок ОАО Группа Русагро на LSE.

Положительная динамика 1-го и начала 2-го кварталов 2015 года далеко не предел. В нынешних условиях расписки Русагро, возможно, имеют потенциал для возврата к значениям листинга LSE 2011 года, когда они достигали максимума в $15,6.

Квартальные показатели Русагро, согласно отчетности от 25 мая, также внушают оптимизм. Так, выручка выросла к базовому периоду на 28%, с 11 млрд руб. до 14,1 млрд руб., а EBITDA — на 110%, c 2,4 млрд руб. до 5,1 млрд руб., причем и на этот раз основным драйвером выступил мясной сегмент (рост выручки на 65% к базе). Отношение EBITDA к чистому долгу снизилось к январю с 0,2 до 0,1.

В конце мая 2015 года совет директоров Русагро утвердил новую дивидендную политику. Теперь дивиденды будут выплачиваться два раза в год, а коэффициент выплат составит не менее 25% от чистой прибыли компании по МСФО, что заставляет пристальнее присмотреться к отчетности этого крупнейшего российского агрохолдинга.

При этом надо отдавать себе отчет, что на показатели, разумеется, влияет переоценка в связи с ослаблением рубля. Однако, даже принимая это во внимание, ясно, что в условиях торгового эмбарго отчетность российского агросектора будет выглядеть весьма привлекательно и провоцировать покупки.

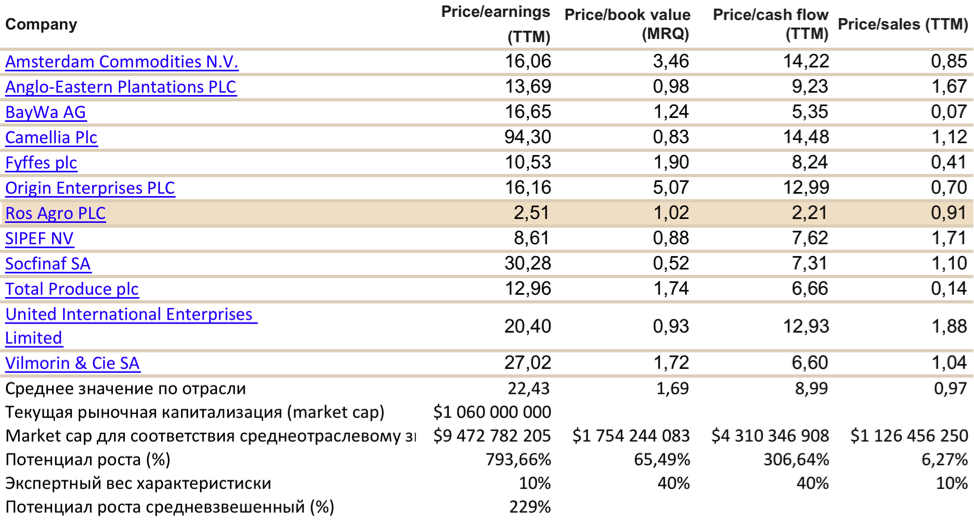

Источник: данные Financial Times.

Как видно из приведенной выше таблицы, у GDR Русагро есть внушительный потенциал роста, исходя из данных прошлого квартала. Однако надо понимать, что у Русагро как скачок выручки и тем более прибыли, так и рост рыночной капитализации пока можно рассматривать как чисто коньюнктурные, а также инспирированые переоценкой в связи с девальвацией рубля. Поэтому сопоставлять P/E, P/S, P/B и P/CF внутри отрасли не стоит как минимум до конца осени, поскольку сейчас эти данные вряд ли полностью релевантны в связи с полной неопределенностью с нашей политикой эмбарго. Тем не менее, рекомендация по бумагам Русагро — последовательно «покупать», тем более что с ноября прошлого года GDR эмитента торгуются и на ММВБ в котировальном списке первого уровня.

Компании российского ритейла не слишком радуют своих акционеров дивидендами. Среди четверки крупнейших торговых сетей, в которую входят X5 Retail Group, Магнит, Дикси и О’Кей, дивиденды выплачивают только Магнит и О’Кей.

Дивидендная политика сети О’Кей предполагает в период с 2011 по 2014 год выплачивать в качестве дивидендов четверть чистой прибыли. За 1-е полугодие 2011 года промежуточные дивиденды равнялись $0,099481 на акцию, их общая сумма составила $26,79 млн, или порядка 25% годовой чистой прибыли. В 2012 году компания уже в феврале объявила, что на годовые дивиденды направит $27,59 млн, то есть выплаты на акцию увеличились на 3%. Из этого можно сделать вывод, что ритейлер прогнозировал чистую прибыль $110, 4 млн, однако по итогам года при сохранении рентабельности чистой прибыли в районе 3% она оказалась чуть больше ― $115,9 млн. Скорее всего, «лишние» средства О’кей также направит на дивиденды в 2013 году. На капитальные затраты планируется израсходовать 14 млрд руб., и это предполагает поддержание текущих темпов роста. Дополнительные 150 млн руб., не выплаченные в качестве дивидендов в 2012 году, не являются достаточно значимой суммой для развития бизнеса ритейлера.

Скорее всего, в ближайшее время мы получим информацию о дивидендах в 2013 году. Я ожидаю, что они увеличатся примерно на 3-5%. Таким образом, дивидендная доходность составит порядка 0,8-0,9% против 1,1% годом ранее. Снижение дивидендной доходности объясняется прежде всего ростом котировок: за год GDR О’Кей прибавили чуть меньше 40%.

Что касается Магнита, то определенная дивидендная политика у него появилась только в этом году. В ходе конференц-звонка по итогам 2012 года генеральный директор сети заявил, что в ближайшие два-три года на выплату дивидендов будет направляться 25-30% чистой прибыли. Таким образом, в 2013 году дивиденды могут составить от 40 руб. за акцию, а это почти вдвое выше, чем в прошлом году. Напомню, что по итогам 1-го полугодия 2012-го, общая сумма дивидендов равнялась 1,9 млрд руб., так что на акцию пришлось 21,15 руб., что на 15,8% выше, чем в 2011 году. Дивидендная доходность Магнита также находится на довольно низком уровне: в последний раз она находилась на уровне 0,05%, а в будущем даже при повышении выплат будет составлять около 0,07%. Причиной этого, разумеется, являются высокие котировки акций, а также быстрые темпы развития сети, которые требуют высоких капитальных затрат. Напомню, что количество новых магазинов сети в 2012 году оказалось на 25,6% больше, чем в прошлом году.

Таким образом, можно сделать вывод, что российский ритейл не привлекателен с точки зрения дивидендной доходности. Для сравнения, Wal-Mart Stores Inc. предлагает дивидендную доходность порядка 2,3%, Target Corp ― 2,4%, притом что компании выплачивают около 32% и 25% от чистой прибыли соответственно. Инвестируя в наш ритейл, ориентируйтесь не на дивиденды, а на рост котировок акций либо выбирайте долговые инструменты. Целевая цена по акциям Магнита ― 6387,58 руб., по GDR О’Кей ― $9,11.