АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

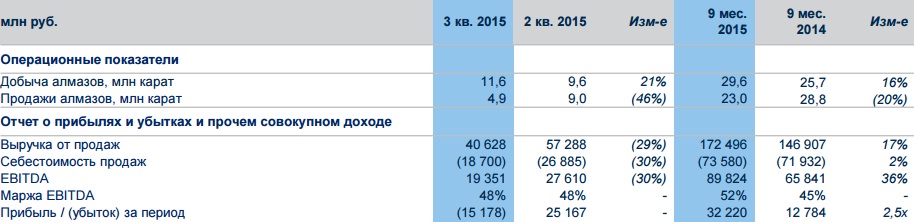

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.

В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

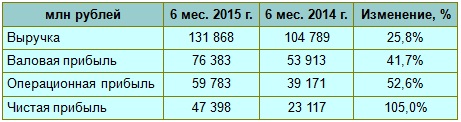

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.