В ближайшее время Brent вновь будет тестировать уровень $42, и, если котировки не опустятся ниже этой отметки, можно рассмотреть формирование лонгов

Прошло более месяца со 172-й встречи ОПЕК, на которой было принято решение о продлении до апреля 2018 года соглашения об ограничении добычи нефти членами картеля и рядом не входящих в организацию стран во главе с Россией. Казалось бы, подобные меры стабилизации цен на нефть должны были уже как-то отразиться, если на самих котировках, то как минимум на ожиданиях участников рынка. Лакмусовой бумажкой этих ожиданий всегда было поведение фондов, которые, как правило, пытаются занять позицию в соответствии с долгосрочным трендом, а не с краткосрочной волатильностью рынка. Предлагаю оценить ситуацию исключительно с этой точки зрения.

Начиная с недели после завершения саммита хедж-фонды чистым результатом продали 59,537 тыс. фьючерсных и опционных контрактов по нефти на биржах NYMEX и ICE. В процентном соотношении нетто-лонги фондов сократились на 35%. Стоит отметить, что фонды несущественно изменили количество купленных контрактов, но продали 63,230 тыс. новых. Текущее количество проданных фондами позиций стало максимальным с августа 2016 года, то есть еще до 171-го саммита ОПЕК.

Если обратиться к сезонному фактору, то текущий размер длинной позиции фондов по нефти минимален для данного времени года. Стоит добавить, что в среднем за последние три года к августу средняя чистая позиция фондов сокращалась еще больше.

Интересно отметить, что фонды демонстрируют «медвежий» настрой не только в отношении нефти, но по всей группе ключевых товаров энергорынка. Согласно последнему отчету COT, общая короткая позиция фондов в США по нефти WTI, бензину и мазуту достигла рекордных 510 млн баррелей, причем только за последнюю неделю она выросла на 200 млн баррелей.

Примечательно, что не только фонды теряют интерес к энергоносителям. За два последних месяца ликвидность рынка нефти (общее число открытых контрактов на биржах NYMEX и ICE) сократилось на 10,5%. Как правило, «бычьему» рынку не присущ отток капитала.

Также важно, что отношение размера чистой позиции фондов к общему числу открытых контрактов на бирже приближается к минимальным значениям за последние три года. По данным на 27 мая, это значение составило 4,4%, а на начало года показатель достигал 12,7%. Таким образом, фонды стараются сократить свое присутствие на рынке нефти, причем за счет увеличения коротких позиций.

Сводя приведенные данные воедино, я не вижу в действиях фондов ничего, что указывало бы на появление «бычьего» тренда в ближайшей перспективе. И вообще, похоже, инвесторы теряют интерес к нефти, так как столь долго ожидаемого сокращения глобальных остатков нет и, похоже, случится нескоро, учитывая увеличение объемов производства в США. Добавим к этому кулуарные заявления о том, что Россия не намерена присоединяться к любым дополнительным инициативам ОПЕК по стабилизации рынка нефти, считая, что достигнутых соглашений по сокращению добычи вполне достаточно.

Вероятно, текущие ценовые уровни не позволяют давать рекомендацию «продавать», но и агрессивно покупать нефть также пока не следует. Я считаю, что котировки Brent в ближайшей перспективе снова протестирует уровень $42, и, только в случае если цена не пойдет ниже этого уровня, можно будет рассмотреть длинную позицию на этом рынке.

Действия ОПЕК по стабилизации глобального рынка нефти обусловят длительный период колебаний котировок Brent в границах $50-56 за баррель

ОПЕК приняла ожидаемое решение о продлении на девять месяцев соглашения по сокращению добычи нефти, достигнутого в ноябре прошлого года. Рынок на этот шаг отреагировал своеобразно — падением цены Brent на 5%. И что теперь? Забегая вперед, скажу: ничего хорошего.

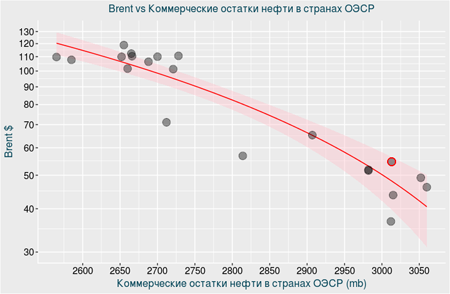

Цена любого сырьевого товара, в том числе нефти, зависит от баланса спроса и предложения. При этом наилучшим индикатором подобного баланса являются накопленные остатки, поскольку они чувствительны к динамике спроса и предложения. Недаром представители ОПЕК неоднократно официально заявляли, что ключевой целью для стабилизации рынка нефти видят достижение глобальными коммерческими остатками пятилетнего среднего уровня.

По данным ОПЕК, в 1-м квартале текущего года накопленные коммерческие остатки нефти в странах ОЭСР составляли 3013 млн баррелей, а средний пятилетний уровень — около 2790 млн. Если посмотреть на кривую зависимости цены Brent и уровня остатков нефти в странах ОЭСР, становится ясно, что в случае достижения этой цели средняя цена Brent поднимется в район $80, а это очень даже неплохо.

Но теперь оценим, насколько реалистичные цели ставит перед собой ОПЕК. В 1-м квартале среднесуточная добыча по картелю составляла 31,9 млн баррелей. Следуя логике достигнутого соглашения, этот объем не будет увеличиваться до конца текущего года. При этом, согласно собственному прогнозу ОПЕК, нефтедобыча не входящих в организацию государств повысится с 64,3 млн баррелей в 1-м квартале до 65,4 млн в 4-м. И не последний вклад в эту динамику внесет сланцевая добыча в США. Таким образом, долгожданный дефицит образуется лишь в 3-4-м кварталах и составит 0,9 млн и 0,2 млн баррелей в сутки соответственно. Умножаем эти цифры на количество дней в квартале и получаем, что при прочих равных условиях остатки нефти за этот период снизятся на 100 млн баррелей, то есть приблизительно до 2900 млн.

Получается, что ОПЕК необходимо удвоить усилия для достижения цели по остаткам путем сохранения лимитов добычи либо или ее снижения. На мой взгляд, ни один из этих вариантов не сработает, так как ни Саудовская Аравия, ни Россия не согласятся пассивно смотреть на то, как США активно наращивают производство по мере оживления ее сланцевой отрасли. Более того, просьба главы Роснефти Игоря Сечина к министру энергетики Александру Новаку о согласовании выхода России из соглашения через девять месяцев о многом говорит.

Будут ли мировые инвесторы активно покупать нефть, зная, что через девять месяцев, вероятнее всего, соглашение об ограничении добычи прекратит действовать, а глобальные остатки сохранятся на уровнях выше среднего за последние пять лет? Ответ: нет. Будут ли они активно продавать в надежде на новый обвал рынка? И снова нет, поскольку текущая цена черного золота согласуется с текущим уровнем запасов, которые в горизонте года не будут увеличиваться. К тому же в цене нефти всегда присутствует фактор геополитических рисков. Все это означает, что Brent попала в боковик, который, судя по текущей «технике» рынка, будет ограничиваться рамками $50-56 за баррель. И выбраться из этого коридора ей будет нелегко.

Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

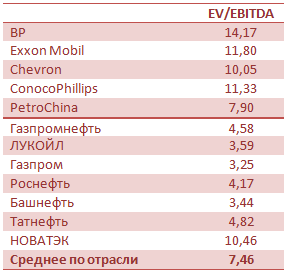

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

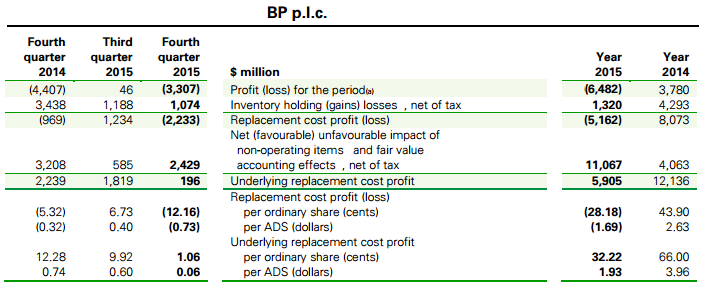

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

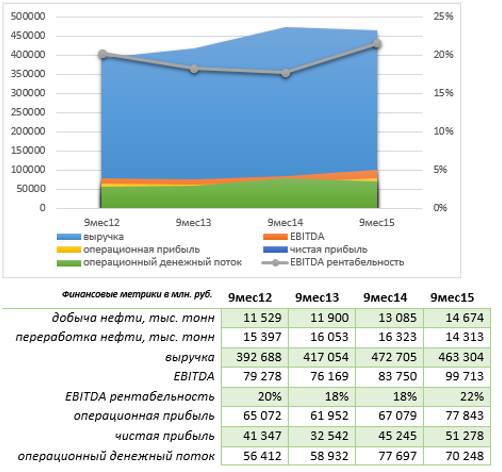

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

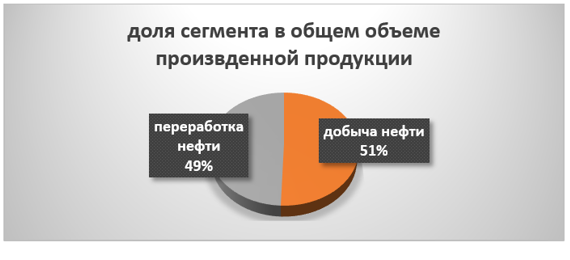

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

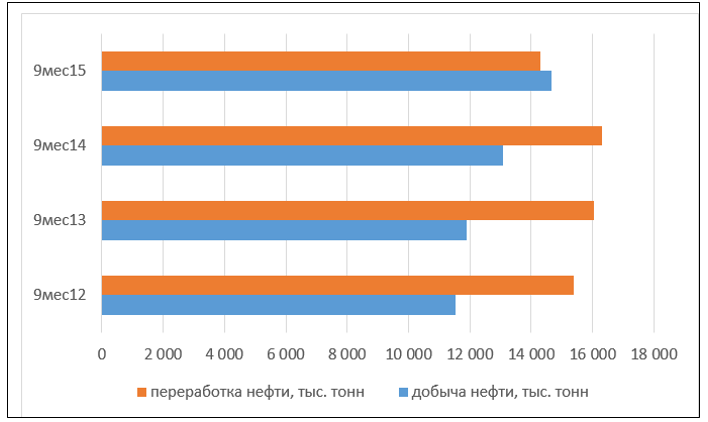

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

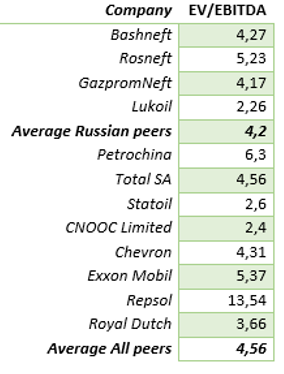

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель.

Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд.

Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка.

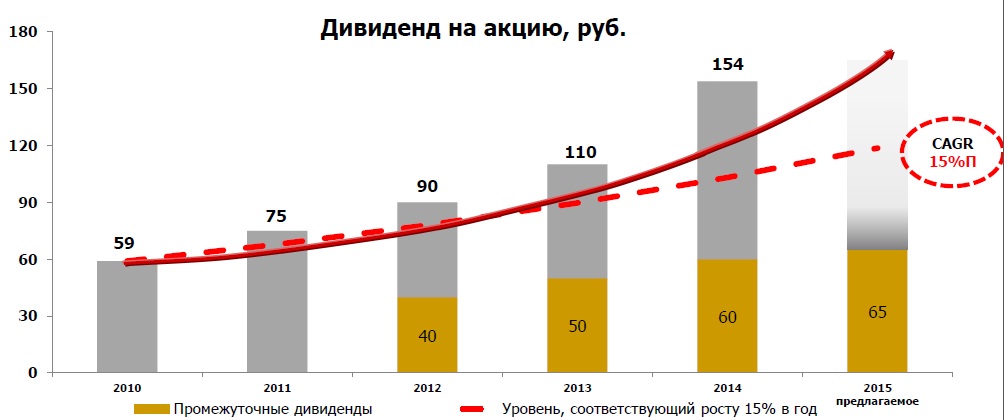

При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции.

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

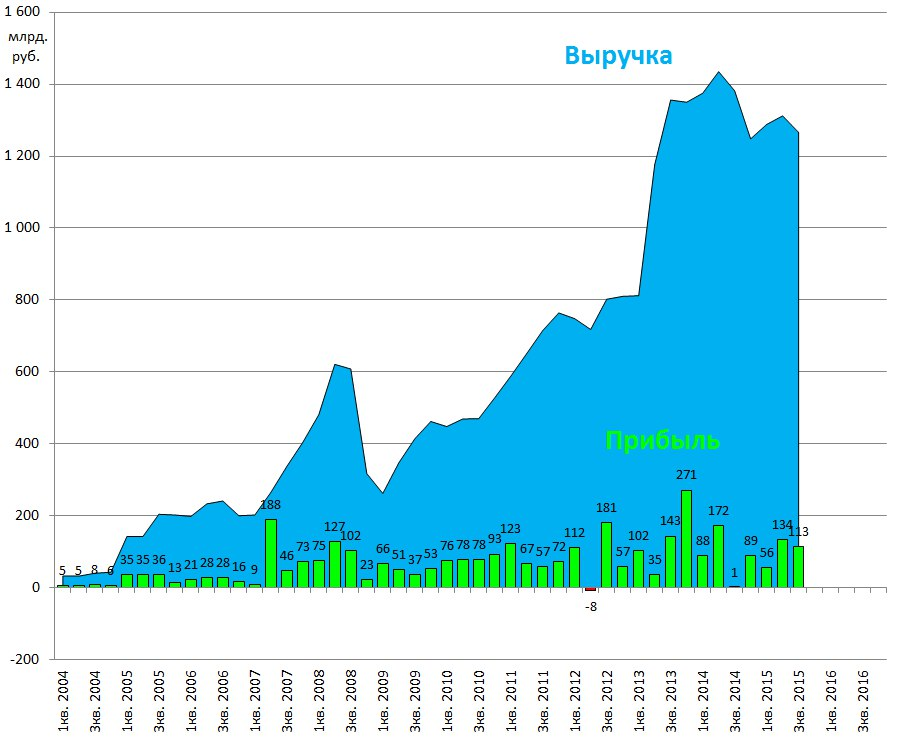

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

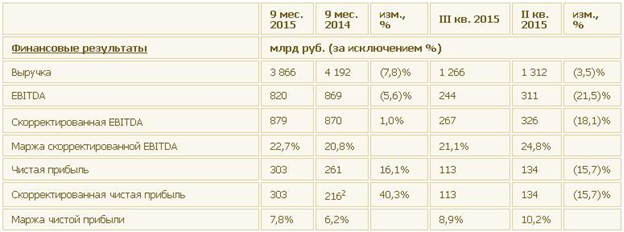

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

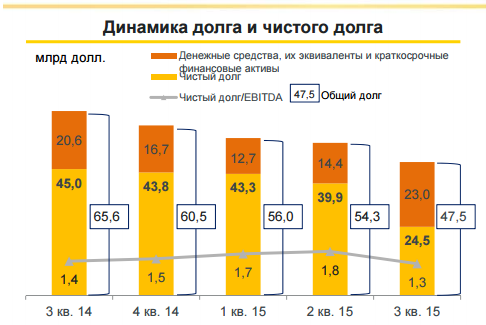

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

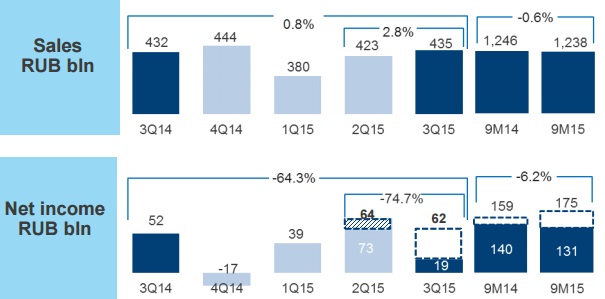

Газпром инефть в рамках ожиданий отчиталась по МСФО за девять месяцев 2015 года. Совокупная выручка компании поднялась на 3,5%, а вот чистая прибыль из-за опережающего роста операционных расходов и негативного влияния финансовых статей сократилась на 6,2%.

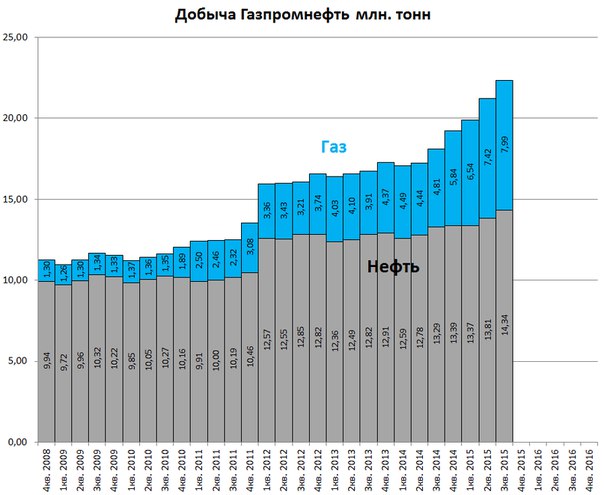

Главным достижением Газпром нефти в 3-м квартале 2015 года стали рекордные операционные показатели, благодаря которым добыча углеводородов увеличилась на 22,2% г/г и достигла 436,4 млн баррелей, или 58,76 млн тонн. Это связано с позитивным влиянием целого ряда факторов, среди которых ускоряющийся рост добычи нефти на месторождениях Северэнергии и оренбургского региона, хорошие производственные результаты на Приразломном и Новопортовском месторождениях, консолидация 50% Нортгаза, а также реализация на действующих месторождениях эффективных геолого-технических мероприятий, которые напрямую способствуют повышению производительности.

Объемы реализации нефти за январь-сентябрь поднялись сразу на 30%, до 11,6 млн тонн. Этому в первую очередь способствовало увеличение поставок на внутренний рынок, что позволило нарастить выручку по данной статье на 37,4%, до 167 млрд руб. Однако наибольшую долю в структуре доходов Газпром нефти по-прежнему формируют продажи нефтепродуктов. И здесь инвесторов поджидал неприятный сюрприз: доходы в этом сегменте сократились на 3,5%, до 858 млрд руб. , что напрямую связано с уменьшением объема реализации нефтепродуктов на фоне 20%-го сокращения экспортных поставок. При этом доля мазута в структуре нефтепродуктов упала с 28,5% до 26%. В итоге совокупная выручка Газпром нефти составила 1 100 млрд руб., что на 3,5% больше прошлогоднего результата.

Операционные расходы компании росли активнее, чем выручка, и по результатам трех кварталов составили 922 млрд руб. Увеличение связано с ростом производственных затрат почти до 150 млрд руб. (+19,7%) , коммерческих и административных расходов на 10 млрд (+18,1%), а также транспортных издержек почти до 100 млрд (+18,6%), что в совокупности привело пусть к небольшому, но все же снижению операционной прибыли: она сократилась на 2%, до 185 млрд руб. Нельзя не отметить также негативные для компании последствия налогового маневра, из-за которого отчисления по НДПИ перевалили за 200 млрд руб. (+12%), а акцизы уменьшились лишь до 54 млрд (-17%), что также оказало давление на операционную прибыль.

Финансовые статьи отчетности выглядят неоднозначно. С одной стороны, дочерние предприятия Газпром нефти внесли более чем весомый вклад в итоговый результат компании: они сгенерировали 24 млрд руб. (причем половина из этой суммы пришлось на Севэнергию с ее новыми месторождениями). С другой — чистые финансовые расходы из-за существенных отрицательных курсовых разниц, связанных с ослаблением рубля, выросли в 2,5 раза и превысили 50 млрд руб. А потому совсем неудивительно, что чистая прибыль компании по итогам девяти месяцев показала снижение на 6,2%, сократившись до 130,88 млрд руб. Правда, показатель EBITDA при этом вырос почти на 5% и составил 272,2 млрд руб., что хоть немного скрасило итоговую картину.

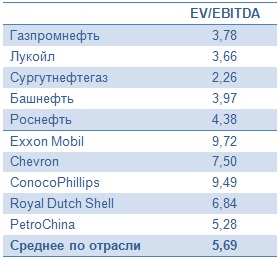

В целом отчетность газпромовской нефтяной «дочки» не принесла особых сюрпризов. Главным драйвером для будущих успехов компании остается бурный рост добычи углеводородов, темпам которой могут позавидовать многие нефтедобывающие компании, а потому Газпром нефть является одной из самых интересных инвестиционных идей в нефтегазовом секторе России и всего мира. По мультипликатору EV/EBITDA компания также серьезно недооценена и имеет все шансы увеличить капитализацию в обозримом будущем.

Рекомендация по акциям Газпром нефти — «покупать».

Ранее Газпром нефть, которая является одним из партнеров и выступает в роли оператора проекта, заявляла, что начало промышленной эксплуатации Восточно-Мессояхского месторождения начнется в 2016 году, а Западно-Мессояхского — в 2018 году. К настоящему времени партнеры уже успели завершить испытание трех разведочных скважин на Восточно-Мессояхском месторождении и одной на Западно-Мессояхском месторождении. Доказанные запасы (С1+С2) обоих месторождений составляют порядка 480 млн тонн нефти и конденсата и более 180 млрд куб. м природного и попутного газа.

На пике добычи из наиболее продуктивного пласта Восточно-Мессояхского месторождения планируется извлекать около 5 млн тонн нефти к 2023 году, Западно-Мессояхского — более 3,5 млн тонн. Другие продуктивные пласты дадут на пике еще плюс 2,5 млн тонн нефти в год. В общей сумме получается 11 млн тонн. Таким образом на долю каждого из партнеров — Газпром нефти и Роснефти — будет приходиться по 5,5 млн тонн нефти в год.

Начать полномасштабную разработку месторождений можно будет лишь при условии, что будет своевременно завершено строительство нефтепровода Заполярье-Пурпе. Транснефть планировала завершить его строительство в 2016 году, и уже тогда в трубопровод с Мессояхских месторождений было бы поставлено около 3 млн тонн нефти. Однако Транснефти требуются гарантии по заполнению трубопровода. По всей видимости, они были получены, так как компания сообщила, что нефтепровод будет запущен в 2016 году. Ранее также стало известно, что компания Мессояханефтегаз, занимающаяся освоением месторождений, заключила с Транснефтью предварительный договор на транспортировку по нефтепроводу Заполярье-Пурпе.

Чтобы быть готовыми к поставке нефти в нефтепровод Заполярье-Пурпе-Самотлор, партнерам пришлось также построить 100-километровый нефтепровод до Пякяхинского месторождения и еще предстоит построить 200-километровый газопровод до компрессорной станции «Ямбургская», где в будущем добываемый на месторождениях газ будет поставлен в ГТС. Несмотря на то, что пока о конкретных планах освоения ресурсов газа на месторождениях неизвестно, проблем со сбытом быть не должно, учитывая близость Газпром нефти к Газпрому и амбициозные планы Роснефти по увеличению доли рынка газа.