|

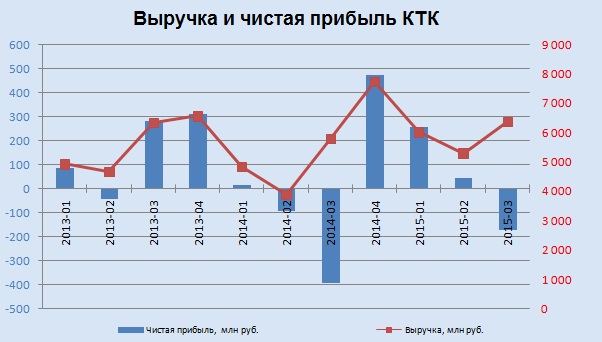

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%. Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте. Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

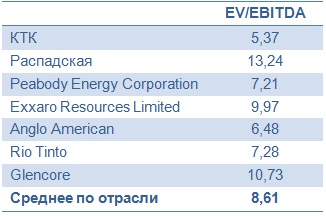

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание. Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.