В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

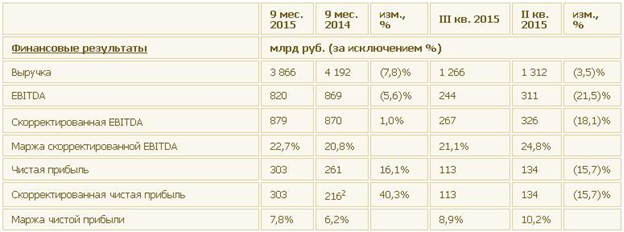

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

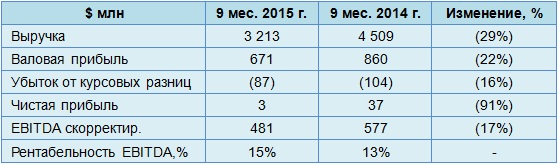

ТМК представила результаты МСФО за девять месяцев текущего года.

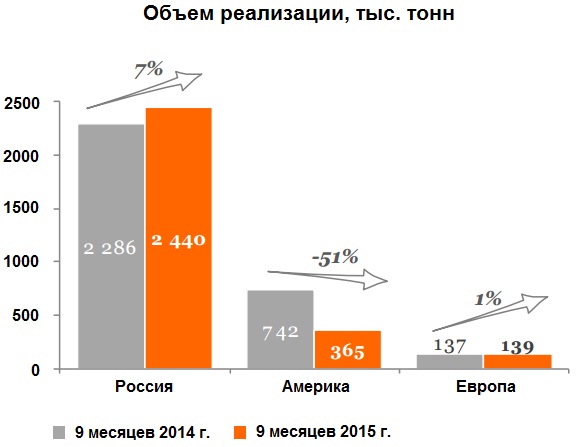

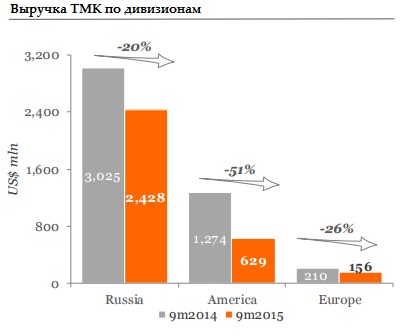

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».

ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

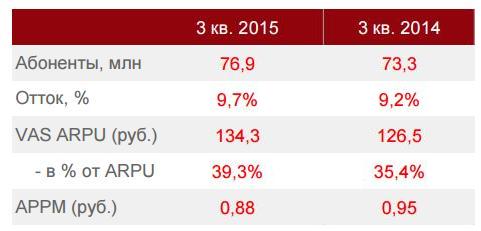

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

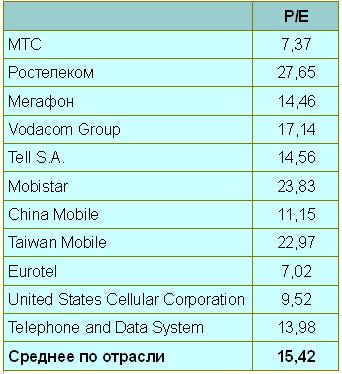

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

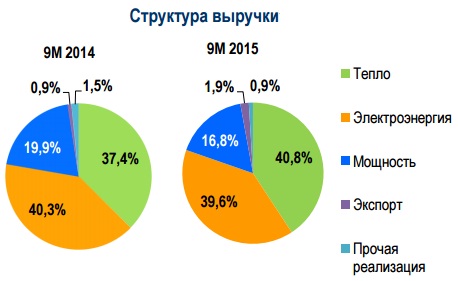

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

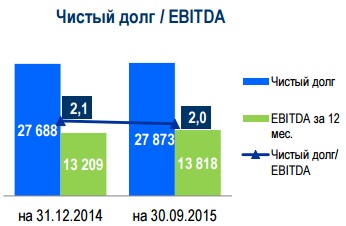

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».

Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.