Выход в свет индекса менеджеров по закупкам в непроизводственном секторе США от ISM за август позволил ответить на вопрос, какой именно драйвер изменения котировок акций в настоящее время доминирует на фондовом рынке. Показатель упал до минимальной отметки с 2010-го, сигнализируя о слабости американской экономики. На этом фоне NASDAQ Composite достиг нового исторического пика, а Dow Jones Industrial Average и S&P 500 закрылись на максимальных отметках за последние пару недель. В лидерах роста оказались бумаги телекоммуникационных и коммунальных компаний, в то время как акции представителей финансового сектора попали в волну распродаж. Могло показаться, что рынок оторвался от своей фундаментальной основы, однако на самом деле это не так. Инвесторы предпочитают отыгрывать фактор нежелания ФРС повышать ставку по федеральным фондам, который способствует ослаблению позиций доллара США и снижает доходность казначейских бондов.

Ультрамягкая монетарная политика и близость реальных ставок долгового рынка к нулевым отметкам являются благоприятными факторами для фондовых индексов. Их нахождение вблизи исторических максимумов не мешает облигациям быть более дорогими, чем акции, что способствует переливу капитала на рынок долевых бумаг. Одновременно соотношение цена/прибыль по многим активам MSCI All Country World Index поднялась до 10-летнего пика, превышая средние исторические значения на 20%, что направляет потоки денег в Штаты.

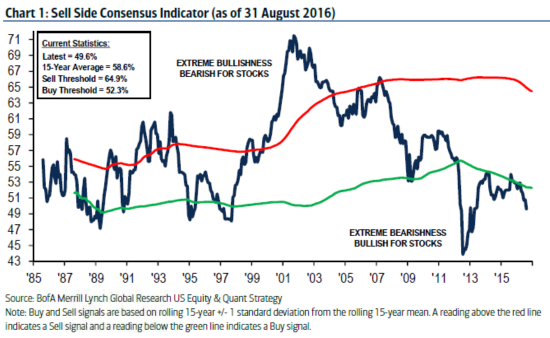

Чем выше поднимается S&P 500, тем больше разговоров о коррекции. Однако рост числа громкоговорящих «медведей», по мнению BofA Merrill Lynch, на самом деле является «бычьим» фактором. Инвесторы не ожидают сильного ралли, что в конечном итоге может сыграть на руку покупателям. Компания отмечает, что рынок наполнен самым серьезным пессимизмом с 2013 года, а в тех случаях, когда подобные настроения имели место ранее, фондовые индексы в 100% случаев закрывали последующие 12 месяцев в плюс.

Динамика индикатора настроений инвесторов

Источник: BofA Merrill Lynch, Bloomberg.

Ряд банков и инвестиционных компаний, включая HSBC, полагают, что рынок акций США вошел в стадию долгосрочной консолидации, и S&P 500 вряд ли сможет подняться высоко от текущих уровней. Медианная оценка экспертов Bloomberg по фондовому индексу составляет 2150, что приблизительно на 35 пунктов ниже текущего уровня.

На мой взгляд, потенциал снижения S&P500 выглядит отграниченным. Сомнительно, чтобы ФРС отошла от своего плана по неторопливой нормализации денежно-кредитной политики. Кроме того, позиции других крупных центробанков остаются неизменными: они делают ставку на монетарную экспансию и продолжают наводнять ликвидностью финансовые рынки. В таких условиях реальная доходность облигаций будет оставаться низкой, а деньги продолжат течь на рынок акций. Если Федеральный резерв воздержится от повышения ставки по федеральным фондам в сентябре, то фондовый индекс имеет все шансы достигнуть отметки 2225 уже к началу 4-го квартала. На этом фоне инвесторам стоит наращивать долю ETF на рынок американских акций в своих портфелях.

Тенденция к снижению процентных ставок по депозитам обозначилась еще во второй половине прошлого года. Напомню, что тому было две основных причины. С одной стороны, регулятор ужесточил параметры резервирования для банков, участвующих в программе страхования вкладов. С другой стороны, банки после первой волны привлечения клиентских средств на пике проблем с ликвидностью одновременно массово столкнулись с сокращением чистой процентной маржи, вызванным падением темпов кредитования.

Понятно, что в обстановке общей финансовой неопределенности, которая только усугубляется, эта тенденция будет определять вектор поиска решений даже среди консервативных инвесторов за пределами традиционных схем.

В этой связи, как уже отмечалось ранее, стоит обращать более пристальное внимание на рынок облигаций как альтернативу банковским вкладам.

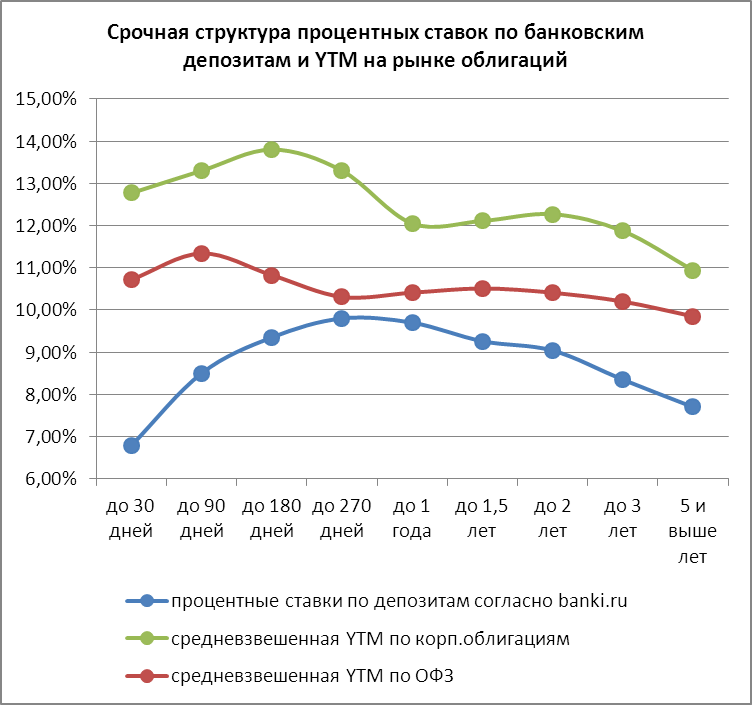

Диаграмма ниже демонстрирует срочную структуру процентных ставок по депозитам и средневзвешенных (по эмиссиям) доходностей по корпоративным облигациям и ОФЗ по состоянию на вторую декаду января.

Из диаграммы видно, что кривая, описывающая срочную структуру процентных ставок, имеет ярко выраженную область перегиба с максимальными значениями (от девяти месяцев до года), к которой вместе с тем приближаются подобные же области бифуркации на кривых доходностей корпоративных облигаций и ОФЗ. Это, безусловно, любопытно само по себе, но для целей настоящего анализа нужно отметить, что инвесторы на рынке долга, видимо, относят большие риски к диапазону дюрации бумаг до полугода, в то время как банки заинтересованы склонять вкладчиков к среднесрочным решениям.

Форма и наклон кривых недвусмысленно говорят о том, что в финансовой системе нарушено традиционное представление о рисках в силу накопленной неопределенности. Как следствие, при выборе инструментов — заместителей депозитов нужно очень осторожно подходить к горизонтам инвестирования.

Инвесторы, более толерантные к риску, разумеется, могут выбрать облигации с погашением в первой половине этого года как альтернативу банковскому вкладу, так как здесь разница в значениях наиболее заметна. Но консервативным инвесторам я бы предлагал искать их в диапазоне от полутора до двух лет. В этих инструментах, с одной стороны, и спред выглядит достаточно привлекательно, а, с другой — для инвестиций с таким горизонтом (с учетом особенностей нашего рынка, о котором я говорил выше) важнее направленность портфеля на защиту от инфляции, а не на сверхдоходность. В данном случае при принятии решений предлагаю руководствоваться осторожностью и здравым смыслом тезавратора, а не жадностью спекулянта. Бумаги указанной дюрации вполне удовлетворяют ожиданиям по инфляции в 2016 году, которые будут, разумеется, выше наспех обозначенных экономическими властями и ЦБ, но меньше, чем прошлогодние, то есть между 9% и 11%.

В приведенной выше таблице я перечислил наиболее, на мой взгляд, надежные из долговых бумаг. В список включены инструменты с постоянным купоном и сравнительно надежными рейтингами. Интересно также и то, что среди них оказалось довольно много бумаг с ипотечным покрытием, которые представляют немалый интерес в свете сберегательной стратегии, однако всегда можно обратиться и к привычным облигациям Магнита или банковским бондам.

Ключевая ставка, ЦБ РФ остается неизменной с августа, но, как только произойдет улучшение ситуации с инфляцией, регулятор продолжит двигать ее вниз. С 3 августа ставка составляет 11%, хотя еще в декабре 2014 года ее размер достигал 17%.

При этом кредитные организации, учитывая среднесрочный тренд по ключевой ставке, продолжают постепенно уменьшать ставки по депозитам. На представленном ниже графике отображена динамика ставок по первой десятке российских кредиторов, привлекших основной объем вкладов населения. К окончанию первой декады ноября ставка опустилась ниже 10% и составила 9,91%. Этот процесс стал одним из факторов замедления роста объема банковских вкладов физических лиц: с начала год показатель поднялся на 14,3%, а в октябре снизился на 0,1%. Общая сумма депозитов в отечественных банках равна 21,2 трлн руб.

Еще одним аргументом против депозитов выступает ухудшение гибкости условий по вкладам, в том числе ограничивающих возможности пополнить свой счет. В результате найти предложение по вкладу с высокой ставкой, интересными условиями пополнения и льготного изъятия крайне сложно. Некоторые банки пересматривают уже предложенные условия пополнения вкладов, например меняя ставку на те суммы, которые клиент дополнительно вносит на счет.

Несмотря на это, конечно, подушка безопасности в виде вклада в банке крайне необходимо в текущей нестабильной ситуации. Однако диверсификация инструментов в долгосрочной перспективе может принести дополнительные дивиденды.

Одним из таких альтернативных или дополнительных инструментов сохранения и приумножения сбережений может cтать рынок облигаций.

Если о том, что такое вклад в банке имеют представления практически все, то с облигациями дело обстоит иначе. Для начала необходимо понять бизнес-сущность инструмента. Облигация для эмитента — это инструмент получения финансирования. Если некая крупная корпорация не может привлечь деньги вкладчиков, она может организовать облигационный выпуск, тем самым предложив инвесторам, частным и корпоративным, стать ее кредиторами. Если инвесторы доверяют компании, они приобретут ее ценные бумаги. Компания в ответ может предложить обеспечивать по своим долговым бумагам так называемый купонный доход. Купон может выплачиваться раз в год, раз квартал или раз в полугодие. В конце срока обращения облигаций их эмитент должен полностью возвратить их стоимость, то есть погасить их. Также зачастую у инвестора есть возможность досрочно вернуть свои деньги в день, на который назначается оферта (обычно раз в год).

Одним из показателей интереса к долговому рынку служит индекс корпоративных облигаций. В октябре его значение выросло на 1,9%. С начала — на 16,24%. Конечно, иностранные инвесторы после введения санкций с большей осторожностью вкладываются в российские бумаги, в том числе и долговые. Однако ситуация постепенно стабилизируется, да и отечественные инвесторы сами активнее присутствуют на рынке корпоративного долга.

Для выбора инструмента для инвестиций среди корпоративных бондов предлагаю обратиться к банковскому сектору. Пусть в банковском секторе сегодня присутствует целый ряд проблем, среди которых рост просроченной задолженности, снижение прибыли, отзывы лицензий и так далее. Однако у отдельных представителей сектора дела идут вполне успешно, а в среднесрочном горизонте их бизнес может продемонстрировать тенденцию к улучшению. Несомненно, бонды самых крупных банков отличаются высокой надежностью, но их доходность оставляет желать лучшего. Интересные инструменты стоит поискать в топе-50 сектора, обращая при этом пристальное внимание на финансовое состояние эмитента.

Я бы предложил рассмотреть на предмет инвестиционной привлекательности бонды Совкомбанка, входящего в первую тридцатку кредитных организаций России. Согласно его отчетности по РСБУ, за девять месяцев текущего года банк смог заработать 7,1 млрд руб. Уровень просроченной задолженности находится на приемлемом уровне: по розничному портфелю менее 8%, по корпоративному — менее 1%. Банк привлек 119 млрд руб. от населения, а это косвенно свидетельствует о том, что в случае проблем регуляторы окажут ему необходимую помощь. Впрочем, пока Совкомбанк сам участвует в оздоровлении игроков сектора (Экспресс-Волга). Показатель достаточности капитала Совкомбанка на 1 октября находился на высоком уровне (14,11%). Соответственно, в среднесрочной перспективе существенных проблем у него возникнуть не должно.

Для инвестиций я предлагаю облигационный выпуск БО-01, размещенный в феврале 2014 года и планируемый к погашению 7 февраля 2019 года. При этом в феврале будущего года по нему предусмотрена оферта. Текущая доходность оценивается чуть больше 12%, что заметно выше средней ставки по вкладу. Вложение в эти бумаги стало бы хорошим дополнением к имеющемуся вкладу. Для начала советую вкладывать в рынок облигаций небольшие средства, постепенно наращивая портфель долговых бумаг по мере получения прибыли от них.

В целом рынок облигаций — это перспективное направление для среднесрочных и долгосрочных вложений, и частному инвестору стоит обращать внимание на некоторых его представителей.