Австралийский фондовый индекс способен вырасти до 6050-6070

На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций.

Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%.

Динамика и структура иностранных инвестиций

Источник: Bloomberg.

Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет.

Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г).

Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200.

Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics.

С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли.

Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

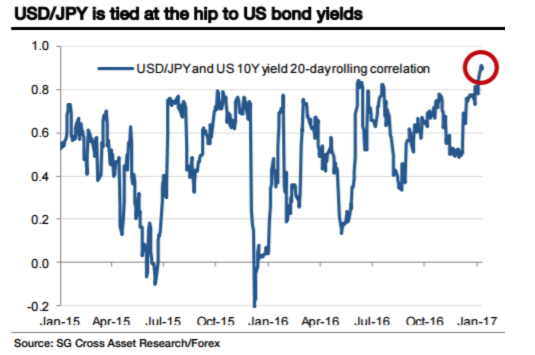

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

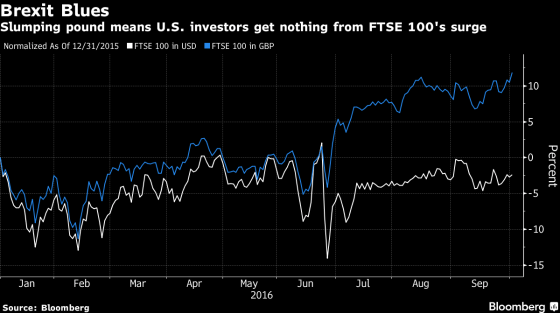

Чем ниже падает фунт, тем выше взлетает британский рынок акций. Обратная корреляция между GBP/USD и FTSE 100, несколько ослабевшая после референдума о членстве Соединенного Королевства в ЕС, вновь набирает обороты. В свою очередь, падение курса стерлинга по отношению к американскому доллару до минимальной отметки более чем за три десятка лет, позволяет «быкам» по фондовому индексу проводить стремительные атаки. И дело не только в политике или экономике. Причину нужно искать в обычной человеческой корысти. Рост FTSE 100 на 13% с начала года еще ни о чем не говорит. В долларовом эквиваленте показатель снизился на 2%, что является худшей динамикой со времен мирового финансового кризиса. Учитывая, что 46% всех британских долевых бумаг принадлежат нерезидентам из Северной Америки, становится понятно, что без хеджирования никак не обойтись. Стратегия продаж GBP/USD с одновременной покупкой акций эмитентов из Британии становится такой же популярной, как аналогичная стратегия с EUR/USD и EuroStoxx на заре европейского QE.

Динамика FTSE 100

Источник: Bloomberg.

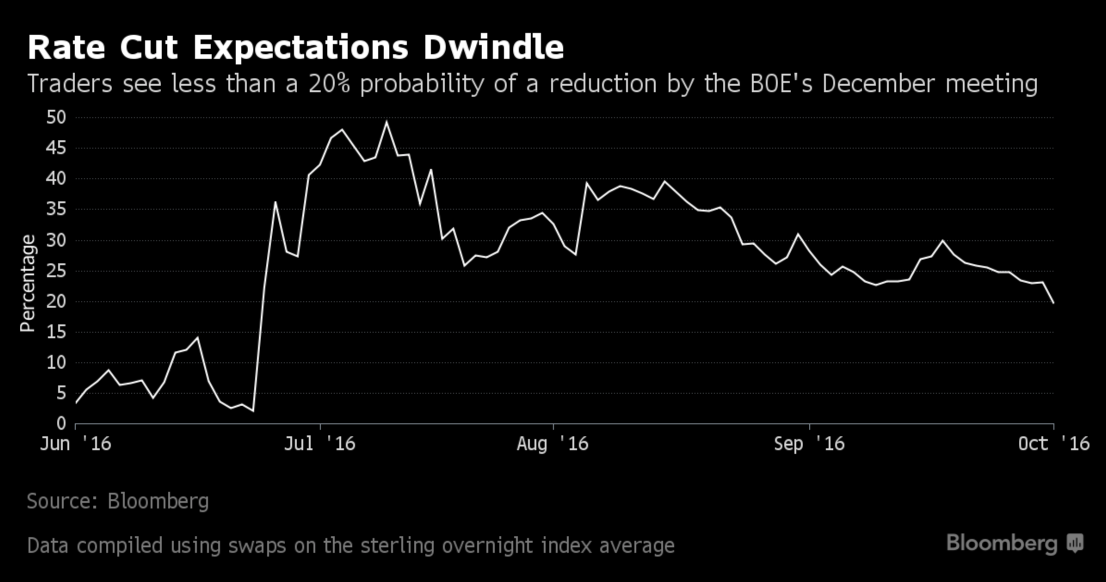

Параллели между ЕЦБ и Банком Англии, не так давно вставшим на рельсы монетарной экспансии после многих лет бездействия, возникают вполне закономерно, однако дивергенция в денежно-кредитной политике является далеко не единственной предпосылкой для ралли британского фондового индекса. Согласно данным FactSet, 72% доходов компаний, входящих в базу расчета FTSE 100, приходят из-за рубежа, что укрепляет надежды на позитивную корпоративную отчетность и толкает вверх деловую активность. В сентябре индекс менеджеров по закупкам в производственной сфере Британии взлетел до отметки 55,4, максимальной за последние 27 месяцев, одновременно заставив срочный рынок уменьшить шансы на снижение ставки РЕПО в 2016-м до 20%. А ведь еще в июле речь шла о 50%.

Динамика вероятности монетарной экспансии BoE

Источник: Bloomberg.

На таком фоне остается только удивляться падению фунта в пропасть, однако на самом деле он проявляет повышенную чувствительность к неопределенности, связанной с Brexit. И, конечно же, не будем забывать про хеджирование.

Таким образом, все, что плохо пахнет для стерлинга, становится умопомрачительным ароматом для FTSE 100. Низкие процентные ставки долгового рынка, позитивные сдвиги в экономике Соединенного Королевства, девальвация национальной валюты и надежды на крепкую корпоративную отчетность. Что может быть лучше для продолжения ралли рынка акций?

На мой взгляд, если ФРС и президентские выборы в США не испортят аппетит инвесторов к риску, то британский фондовый индекс имеет предпосылки для продолжения северного похода в направлении 7250. Трейдерам, сформировавшим лонги по ETF на рынок акций Соединенного Королевства на падении котировок фьючерсов на FTSE 100 к отметке 6680, рекомендую их удерживать и периодически наращивать по мере дальнейшего снижения GBP/USD. Согласно прогнозам Deutsche Bank и CIBC, пара вполне способна достичь отметки 1,25 до конца года.

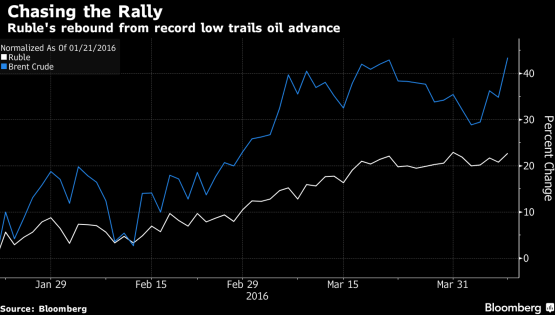

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

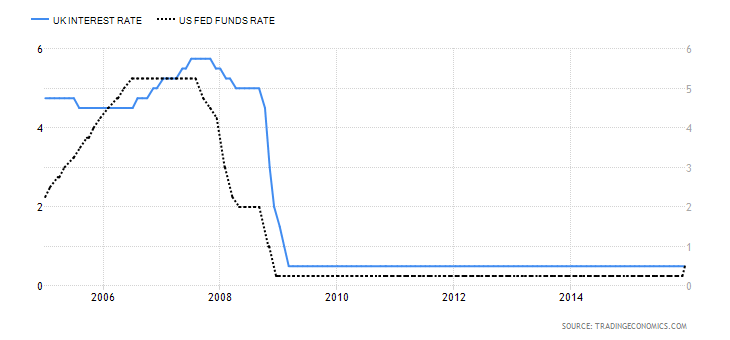

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

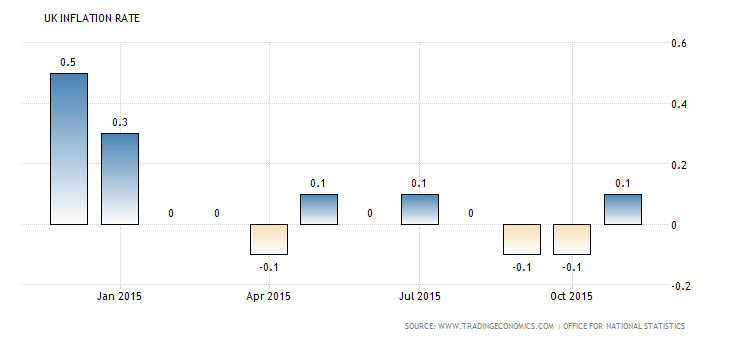

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

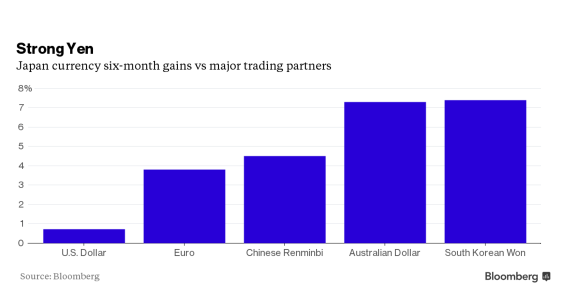

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

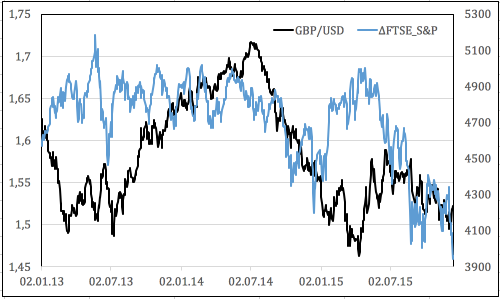

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

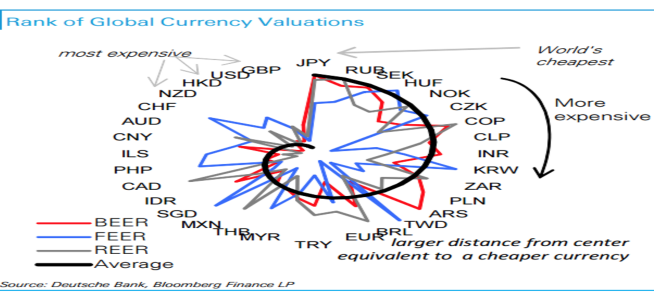

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.