Рост процентных ставок на фоне снижения инфляции в США создает негативный фон для золота

Фундаментальные факторы указывают на слабость рынка золота, что существенно повышает вероятность снижения котировок FXGD в ближайшей перспективе.

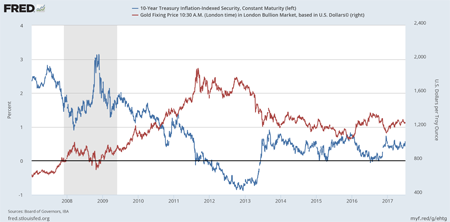

Если отбросить влияние новостей как фактора, формирующего краткосрочную волатильность цены золота, то основным драйвером этого специфического товара остается уровень реальных процентных ставок в США. По крайней мере последние десять лет устойчивая зависимость между этими показателями видна невооруженным глазом.

Чем выше реальная процентная ставка (безрисковая доходность американских бондов минус ожидаемая долгосрочная инфляция), тем менее выгодно вкладывать средства в золото, и наоборот. Таким образом, повышение доходности американских бондов и уменьшение инфляции — это главные препятствия для удорожания золота. Специфика сложившейся ситуации в том, что сейчас одновременно наблюдаются оба этих фактора.

В мае персональные доходы в США повысились на 0,4% г/г против ожидавшихся 0,3% г/г и 0,3% г/г месяцем ранее. При этом потребительские расходы выросли лишь на 0,1% после 0,4% в апреле. Это означает, что американские потребители предпочитают накапливать, а не потреблять. В результате инфляция в США падает уже третий месяц подряд, причем снижение цен на нефть в этом процессе играет второстепенную роль.

Вместе с тем за последние пять торговых сессий доходность UST10 подскочила на 25 б.п., а ожидания повышения учетной ставки в США остались на прежнем уровне, что говорит о фундаментальном характере роста этого показателя.

Как видим, реальная ставка растет, подстегиваемая одновременно снижением инфляции и ростом процентных ставок, и это положение практически не оставляет шансов золоту.

Примечательно, что хедж-фонды действуют в полном соответствии с этой ситуацией. За три последние недели чистые лонги фондов по золоту (COMEX) совокупно сократились на 56%, до 76,732 тыс. контрактов, и это на 47% ниже среднего уровня на текущее время года с 2015-го.

В свою очередь, ликвидность рынка спустилась ниже среднего значения за последние три года. Похожая картина наблюдается и на рынке серебра. Капитал явно утекает с рынка драгоценных металлов.

Итак, судя по всему та консолидация, в которой находится рынок золота с начала текущего года подходит к бесславному концу и в ближайшие два месяца очень вероятно мы станет свидетелями нисходящей волны цены золота. В свою очередь это приведет к снижению цены FXGD к уровню 460 руб.

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

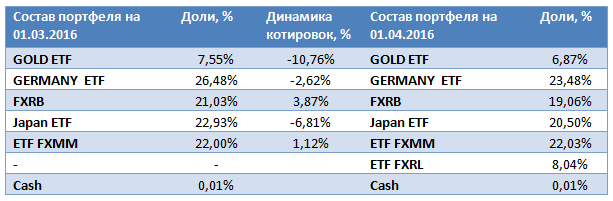

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

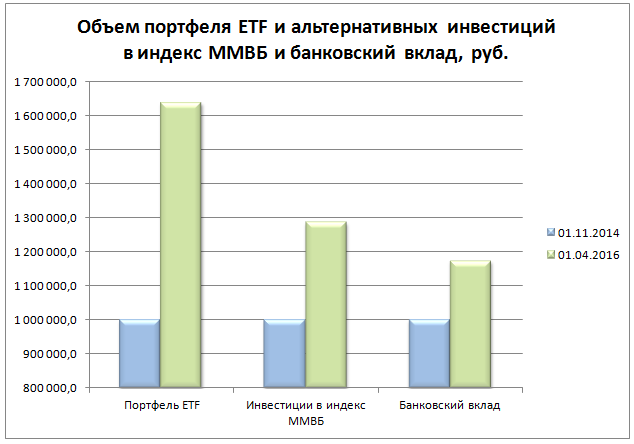

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.

Тенденция к снижению процентных ставок по депозитам обозначилась еще во второй половине прошлого года. Напомню, что тому было две основных причины. С одной стороны, регулятор ужесточил параметры резервирования для банков, участвующих в программе страхования вкладов. С другой стороны, банки после первой волны привлечения клиентских средств на пике проблем с ликвидностью одновременно массово столкнулись с сокращением чистой процентной маржи, вызванным падением темпов кредитования.

Понятно, что в обстановке общей финансовой неопределенности, которая только усугубляется, эта тенденция будет определять вектор поиска решений даже среди консервативных инвесторов за пределами традиционных схем.

В этой связи, как уже отмечалось ранее, стоит обращать более пристальное внимание на рынок облигаций как альтернативу банковским вкладам.

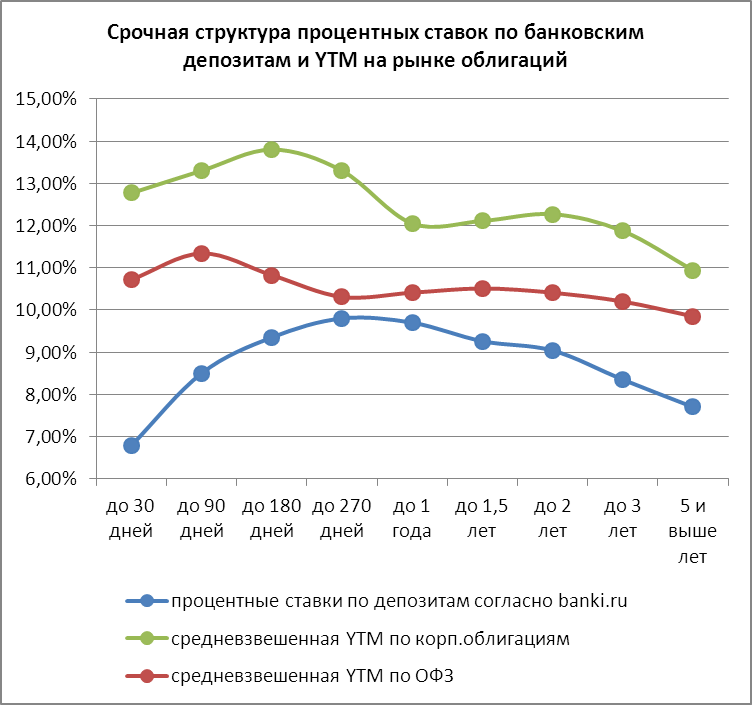

Диаграмма ниже демонстрирует срочную структуру процентных ставок по депозитам и средневзвешенных (по эмиссиям) доходностей по корпоративным облигациям и ОФЗ по состоянию на вторую декаду января.

Из диаграммы видно, что кривая, описывающая срочную структуру процентных ставок, имеет ярко выраженную область перегиба с максимальными значениями (от девяти месяцев до года), к которой вместе с тем приближаются подобные же области бифуркации на кривых доходностей корпоративных облигаций и ОФЗ. Это, безусловно, любопытно само по себе, но для целей настоящего анализа нужно отметить, что инвесторы на рынке долга, видимо, относят большие риски к диапазону дюрации бумаг до полугода, в то время как банки заинтересованы склонять вкладчиков к среднесрочным решениям.

Форма и наклон кривых недвусмысленно говорят о том, что в финансовой системе нарушено традиционное представление о рисках в силу накопленной неопределенности. Как следствие, при выборе инструментов — заместителей депозитов нужно очень осторожно подходить к горизонтам инвестирования.

Инвесторы, более толерантные к риску, разумеется, могут выбрать облигации с погашением в первой половине этого года как альтернативу банковскому вкладу, так как здесь разница в значениях наиболее заметна. Но консервативным инвесторам я бы предлагал искать их в диапазоне от полутора до двух лет. В этих инструментах, с одной стороны, и спред выглядит достаточно привлекательно, а, с другой — для инвестиций с таким горизонтом (с учетом особенностей нашего рынка, о котором я говорил выше) важнее направленность портфеля на защиту от инфляции, а не на сверхдоходность. В данном случае при принятии решений предлагаю руководствоваться осторожностью и здравым смыслом тезавратора, а не жадностью спекулянта. Бумаги указанной дюрации вполне удовлетворяют ожиданиям по инфляции в 2016 году, которые будут, разумеется, выше наспех обозначенных экономическими властями и ЦБ, но меньше, чем прошлогодние, то есть между 9% и 11%.

В приведенной выше таблице я перечислил наиболее, на мой взгляд, надежные из долговых бумаг. В список включены инструменты с постоянным купоном и сравнительно надежными рейтингами. Интересно также и то, что среди них оказалось довольно много бумаг с ипотечным покрытием, которые представляют немалый интерес в свете сберегательной стратегии, однако всегда можно обратиться и к привычным облигациям Магнита или банковским бондам.

С 1 июля 2015 года размер отчислений в Фонд страхования вкладов (ФСВ) привязан к уровню ставок банков по вкладам. Базовая ставка в 0,1% распространяется только на те вклады, которые не превышают средневзвешенный уровень доходности, рассчитанный для максимальных ставок крупнейших представителей сектор, привлекающих до двух третей средств населения. В противном случае банк сталкивается с действием прогрессивной шкалы, которая может существенно увеличивать резервирование и, таким образом, наносить урон капиталу. Это было вызвано необходимостью регулятивными мерами отсечь от участия в программе страхования недобросовестные банки, устанавливающие завышенные ставки по депозитам, и обезопасить работу АСВ на рынке, где регулятор в это время серьезно активизировал работу по санации сектора, сопровождающуюся отзывом лицензий.

Одновременное снижение ЦБ ключевой ставки и явная экономическая необходимость продолжения такой политики вынуждает банки к понижению предлагаемой доходности депозитов, которую рынок наблюдает последние месяцы.

В связи с этим в финансовой среде развернулись дискуссии о поиске альтернативных рыночных инструментов привлечения средств населения, среди которых в первую очередь называются облигации надежных эмитентов прежде всего корпоративных. Это побуждает провести инвентаризацию рынка срочных депозитов и рынка корпоративного долга в части свободно обращающихся на торговых площадках облигаций, результаты которой представлены на диаграмме ниже.

Заметно, что рынки срочных депозитов и рынки облигаций в принципе можно назвать сопоставимыми с точки зрения номинальной капитализации. Срочные депозиты составляют около 18% от рынка долговых бумаг и доступны вне закрытого режима сделок прямо или через посредничество специализированных фондов 6,93%, из которых корпоративных около половины. Однако свыше 61% всего рынка облигаций удерживается банками и редко поступают в продажу на основных площадках ММВБ. Тем не менее анализ торговой активности за девять месяцев 2015 года показывает, что в среднем в свободном обращении находится достаточно сравнительно надежных неконвертируемых облигаций без обеспечения и амортизации, то есть сопоставимых по характеру с банковскими вкладами, у которых эффективная доходность к погашению представляла бы инвестиционный, а не спекулятивный интерес и лежала бы в диапазоне 10-15% годовых, что выше кривой доходности банковских вкладов.

Учитывая перспективу ослабления кредитно-денежной политики ЦБ РФ и одновременную неопределенность на валютном рынке, среди них в первую очередь следует ориентироваться на ликвидные биржевые инструменты с постоянным купоном, дюрацией от 60 дней и хорошими суверенными рейтингами, список которых по состоянию на 20 ноября приведен ниже.

Все бумаги входят в ломбардный список ЦБ. Внутри предложенного списка я предлагаю ориентироваться на бумаги Альфа-банка, Русгидро, Магнита, Аэрофлота, ВЭБ дюрацией от 90 дней. Доходность портфеля будет находиться в диапазоне 11,2-12,2% годовых, что приблизительно соответствует средневзвешенной для этого временного промежутка доходности рынка, представленной на диаграмме. Бумаги имеют высокую оборачиваемость, достаточную для нивелирования рисков ликвидности.

Отсюда видно, что заинтересованный инвестор может обратиться к этой альтернативе на фоне снижения ставок по банковским депозитам. Спреды в доходности рынков депозитов и корпоративного долга, дающие такую возможность, по-видимому, сохранятся еще как минимум полгода, а, учитывая общефинансовую ситуацию, возможно, и дольше.

Предложенный перечень может показаться ультраконсервативным, в особенности активным инвесторам с высокой толерантностью к риску, но содержание этого материала ориентировано прежде всего тех, кто не удовлетворен доходностями банковских депозитов и хотел бы попробовать себя на биржевых площадках. В дальнейшем я буду пополнять и видоизменять этот список в зависимости от развития ситуации на рынке корпоративного долга и появления новых решений. Неквалифицированным инвесторам при формировании портфеля рекомендую пользоваться услугами брокерских организаций, имеющих опыт хеджирования валютных и кредитных рисков.

СМИ сообщили, что Сургутнефтегаз может выступить в качестве покупателя 19,5% Роснефти — доли, которую планируется приватизировать. Инвесторы отреагировали на данную новость распродажами обеих типов акций Сургутнефтегаза, которые по итогам торгов оказались в числе лидеров падения. Если нефтегазовый индекс в целом потерял 0,66%, то обычка Сургута подешевела на 2,45%, а префы обвалились на 5,11%.

Одной из причиной такой динамики акций, скорее всего, стали опасения инвесторов, что акции Роснефти в рамках приватизации Сургутнефтегазу предложат приобрести по высокой цене. Приватизация части госпакета Роснефти должна пройти до 2016 года включительно. При этом ранее в правительстве рассчитывали, что приватизация пройдет по цене не ниже той, что была при IPO компании в 2006 году, то есть по $7,55 за акцию. Президент Роснефти Игорь Сечин, в свою очередь, заявлял, что цена акций в рамках приватизации госпакета должна составить не менее $8,12 за акцию, обозначив данный уровень как цену «референтной сделки для долгосрочных инвесторов». При текущем обменном курсе около 50 руб. за доллар, это предполагает стоимость на уровне 375-405 руб. за акцию, что на 50-60% выше текущей оценки бумаг Роснефти. Исходя из этого, Сургутнефтегазу пришлось бы серьезно переплатить за выставленную на продажу долю.

Отмечу, что столь дорогое приобретение теоретически могло бы негативно повлиять на способность Сургутнефтегаза проводить щедрую дивидендную политику. Компания стабильно направляет на дивиденды по привилегированным акциям 7,1% от чистой прибыли по РСБУ, и это позволяет рассчитывать на рост дивидендов за 2014-й до 8,2 руб., что подразумевает дивидендную доходность на уровне 18-20%. Столь высокие дивидендные выплаты стали результатом беспрецедентного ослабления рубля в прошлом году, которое вряд ли повторится по итогам года текущего. Рубль укрепляется с февраля и к настоящему времени практически достиг уровня конца прошлого года. Причем укрепление российской валюты способно продолжиться в течение года. Это, в свою очередь, несет с собой риски многократного снижения чистой прибыли и дивидендных выплат Сургутнефтегаза по итогам 2015 года.

В то же время Enterprise Value Сургутнефтегаза имеет отрицательное значение. Рыночная капитализация компании, стоимость обыкновенных и привилегированных акций Сургутнефтегаза, меньше, чем накопленные денежные средства и эквиваленты, находящиеся на его счетах. То есть рынок не учитывает «подушку безопасности» компании при ее оценке. Таким образом, в том случае, если бы информация о готовящейся сделке по приобретению крупного пакета в Роснефти подтвердилась, это оказало бы лишь умеренно негативное воздействие на котировки Сургута.

Тем не менее, как выяснилось уже на следующий день, компания не собирается заключать данную сделку. Об этом в пресс-релизе сообщил сам Сургутнефтегаз. Пресс-служба компании пояснила, что распространяемые слухи «имеют целью дестабилизацию ситуации на рынке ценных бумаг и введение в заблуждение инвесторов и акционеров». После этого привилегированные акции Сургутнефтегаза отыграли часть падения и по-прежнему интересны для покупки инвесторам, рассчитывающим на высокую дивидендную доходность.