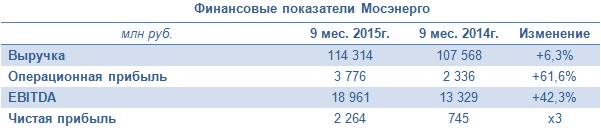

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

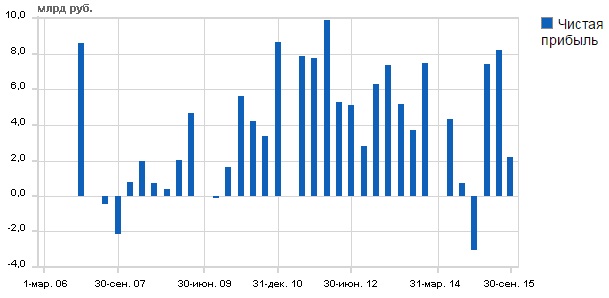

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

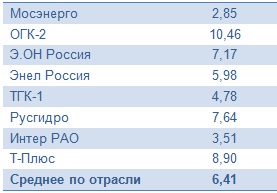

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.

Представитель президента РФ Владимир Булавин в ходе рабочего визита посетил штаб-квартиру Акрона в Великом Новгороде. В ходе визита был продемонстрирован один из ключевых инвестиционных проектов компании «Аммиак-4», который планируется вывести на полную мощность в текущем году. Также Булавину показали производственную площадку «Олений Ручей», которая будет эксплуатироваться с максимальной загрузкой к 2017 году и обеспечит Акрон апатитовым сырьем. Внимание властей к компании абсолютно объяснимо: Акрон выступает одним из градообразующих предприятий данного региона, и подобные встречи это некий отчет компании об операционной деятельности.

Официальную же отчетность за 1-й квартал текущего года Акрон представил еще 2 июня. В документе зафиксирован существенный рост выручки, составивший 60% г/г, или 27,6 млрд руб. При этом себестоимость производства выросла лишь на 20% до 12,4 млрд руб.

Операционная прибыль повысилась сразу на 127%. Валовая прибыль достигла 10,9 млрд руб., притом что годом ранее она равнялась лишь 4,8 млрд руб. Маржинальность операционной прибыли составила 40%, увеличившись на 13% г/г. Таким образом, чистая прибыль Акрона оказалась равна 7,06 млрд руб., что в пять раз выше, чем за аналогичный период прошлого года.

EBITDA также выросла впятеро, достигнув 12,4 млрд руб., а рентабельность по этому покзателю составила 45%.

Может показаться, что основным драйвером увеличения выручки компании выступает наращивание оборотов производства и продаж, однако операционные результаты отрицательны. Объем производства снизился на 2%, до 1 612 тыс. тонн, а объем продаж сократился на 4%, до 1 517 тыс. тонн. Основным драйвером роста стало ослабление рубля. Производственные активы Акрона в основном расположены в России, поэтому издержки на производство и добычу компания несет в рублях, а выручку — в основном за счет экспорта — генерирует долларовую. Председатель совета директоров Акрона на конференс-колле рассказал о перспективах наращивания производственных мощностей СЗФК за счет ГОК «Олений Ручей».

Общий долг компании с января по март 2015-го составил 89,6 млрд руб. Компания нарастила денежные средства до 37,8 млрд руб. EBITDA за последние 12 месяцев составила 28,7 млрд руб. Таким образом, показатель долговой нагрузки остается низким, что характерно для данной отрасли и является показателем консервативной политики менеджмента. Долговая нагрузка составляет 1,8x. Вместе с тем, отмечу, что более 70% долга компании представлено в долларах.

В 1-м квартал Акрон продемонстрировал сильные финансовые результаты, даже несмотря на то, что основной прирост произошел за счет ослабления рубля. Кроме того, ее деятельность характеризует низкий риск и высокая операционная эффективность.

Судя по мультипликаторам, компания недооценена рынком. Однако при сравнительном анализе компаний необходимо учитывать страновую специфику. При сравнении Акрона с Уралкалием и Фосагро, становится очевидно, что компания имеет неплохой потенциал роста за счет положительной динамики последних финансовых результатов. Также ее отличает высокая доходность денежных потоков. В ближайшей перспективе негативных триггер-событий, касающихся Акрона, не ожидается. Капиталоемкие проекты компании (СЗФК) постепенно реализуются в соответствии с бизнес-планом. Таким образом, положительные финансовые результаты за 1-й квартал и неоцененность компании рынком позволяют дать рекомендацию «покупать» по ее бумагам.

Газпром принял окончательное инвестиционное решение по проекту строительства завода Балтийский СПГ.

Как следует из ранее распространенной информации, мощность завода оценивалась примерно в 10 млн тонн. Рассматривались различные варианты расположения производственных мощностей, к частности были планы разместить их в Кингисеппском районе (порты Усть-Луга и Вистино) либо в Выборгском (порты Высоцк, Выборг и Приморск). Первоначальная дата ввода его в эксплуатацию — 2018 год. Теперь же стало известно о намерении построить две очереди завода мощностью 5 млн тонн СПГ в год с возможностью строительства третьей очереди аналогичной мощности. Расположен Балтийский СПГ будет в Усть-Луге, для чего потребуется строительство газопровода длиной 360 км и пропускной способностью 25 млрд куб м. Ввод первых двух производственных линий запланирован на конец 2020 года.

Хотя самом решении построить завод стало известно еще в начале текущего года, новостью стал перенос сроков его запуска с 2018-го на 2020 год и план ввести в эксплуатацию обе очереди одновременно. Также стоит отметить возможность нарастить объем производства до 15 млн тонн СПГ в год. Учитывая это и необходимость строительства газопровода до предприятия, можно предположить, что окончательный объем инвестиций в завод превысит ранее сделанную оценку в $10 млрд.

Основной ресурсной базой для завода должно стать Бованенковское месторождение, добыча которого призвана была компенсировать ее падение на старых месторождениях компании, сырье с которых поставляется главным образом в Европу. В первую очередь проект будет нацелен на сбыт газа на Европейских рынках, в том числе и на рынок бункеровки, по мере того как спрос на СПГ как топливо для судов будет расти.

Возможность выйти на новые рынки Европы, тем самым диверсифицировав сбыт сырья на фоне снижения доли рынка в России, также является одним из несомненных плюсов проекта для Газпрома. Компания уже обсуждала поставки СПГ с Балтики в Испанию с компанией Enagas. До недавнего времени Газпром не работал в Испании, которая является крупнейшим потребителем СПГ в Европе.

Помимо возможных проблем с привлечением финансирования и технологий для проекта в условиях действия санкций Газпром может столкнуться и с отсутствием достаточного спроса на продукцию Балтийского СПГ в Европе. Этому, во-первых, будет способствовать желание ЕС снизить энергетическую зависимость от России, а также растущая конкуренция на европейском рынке СПГ. Помимо продукции Ближнего Востока и, возможно, США, Балтийский СПГ будет конкурировать за долю рынка и с Ямал СПГ НОВАТЭКа, который ко всему прочему будет запущен на несколько лет раньше, чем предприятие Газпрома.

Консенсус прогноз по акциям Газпрома — F142.95, рекомендация — «держать».