С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей итоги августа и корректируем портфель на сентябрь.

База для формирования портфеля — 1 млн руб. Результаты управления им сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топ-10 банков, привлекающих наибольший объем вкладов.

Ранее в состав портфеля входило от четырех до шести из 12 торгующихся на Московской бирже фондов. С 1 сентября 2016 года мы перешли к планированию структуры портфеля с помощью нового для России инструмента — Финансового автопилота. Это продиктовано необходимостью идти в ногу со временем и выбирать наиболее актуальные и эффективные инструменты для включения в инвестиционный портфель.

Для этого и служит Финансовый автопилот (ФА)[VK1] . В его основе лежат алгоритмы и фундаментальные принципы управления активами. Такими автоматизированными советниками уже активно пользуются на развитых рынках США и Европы. Для клиента все еще проще: инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь также будет использоваться ФА. Ниже в таблице приведены параметры, которые были выбраны для нашего портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

После того, как на сайте ФА мы ввели все данные, получился вот такой состав портфеля.

Итак, отныне мы будем ежемесячно ребалансировать инструмент с помощью ФА, возвращая структуру портфеля к оптимальной

Вернемся к результатам инвестирования за август, когда портфель ETF прибавил в цене 0,81%, до 1 710 631,16 руб. За тот же период ММВБ вырос на 1,39%, а виртуальный вклад — на 0,74%.

С 1 ноября 2014 года накопленная доходность портфеля увеличилась на 71,06%, притом что бенчмарки в виде ММВБ и банковского вклада за тот же период прибавили лишь 35,7% и 22,1% соответственно. Разница в доходности портфеля и индекса ММВБ составляет 35,4%, а между портфелем и доходностью виртуального вклада разрыв 49% в нашу пользу.

Ранее мы ежемесячно описывали динамику каждого инструмента, входящего в портфель. Однако в связи с тем, что теперь в нем десять фондов, мы будем в первую очередь акцентировать внимание на тех, чья доля выше, а также на инструментах, демонстрирующих наибольшие изменения в цене по итогам месяца.

Наибольшую долю в новой структуре портфеля занимает FXRB. В прошедшем месяце он прибавил 2,52%. Негативных для отечественного рынка новостей в минувшем августе не было, что не вполне типично. Из главных отметим, что Банк России сохранил ключевую ставку на уровне в 10,5%, обеспечив тем самым сохранение интереса к рублевым инструментам. Индекс корпоративных облигаций Московской биржи в сентябре прибавил 1,03%. Цены на нефть оставались в диапазоне $45-50 за баррель. Серьезных опасений приспособившаяся к затяжному кризису российская экономика сейчас не вызывает. Впрочем, риски, связанные с ценой на энергоносители, традиционно могут стать триггером для ухудшения экономического положения.

На втором и третьем месте по объему в портфеле находятся американские FXIT и FXUS. Статистика по США, опубликованная в августе, говорит о том, что повышение процентных ставок ФРС не за горами. Действительно, индекс потребительского доверия вырос до внушительных 101,1 пункта. Динамика роста личных доходов по итогам июля составила 0,4% м/м. Объем заявок на пособие по безработице стабилизировался: за последнюю отчетную неделю показатель составил 263 тыс. Повышение ставок повысит интерес к долларовым активам, а следственно, и к фондовым рынкам США, хотя и может вызвать повышенную волатильность на мировых площадках.

Анализируя американские ETF, я выделяю Vanguard REIT, который отслеживает динамику индекса недвижимости США MSCI REIT Index и состоит из десятки крупнейших эмитентов сектора. В данный ETF входят Simon Property Group (7,99%), Public Storage (4,48%), Welltower (3,22%), Equinix (3,19%), Prologis (3,06%), Equity Residential (2,99%), AvalonBay Communities (2,94%), Ventas (2,91%), Boston Properties (2,41%) и Realty Income Corp. (2,07%).

Дальнейшему повышению стоимости ETF Vanguard REIT в среднесрочной перспективе будет способствовать сильная статистика по рынку труда. В стране стабильно повышается уровень занятости, а заработная плата в мае увеличилась на 4,6% г/г. Дальнейшее улучшение данных показателей положительно скажется на покупательной способности, что будет способствовать покупкам недвижимости.

Источник: tradingeconomics.com.

Динамика ВВП США за 2-й квартал оказалась хуже ожиданий, недостаточным был и рост инфляции. Эти результаты способны отсрочить решение ФРС повысить ставки в этом году, что положительно повлияет на рынок недвижимости, и будет способствовать повышению стоимости фонда ETF Vanguard REIT, так как инвесторы будут искать активы, а не держать средства.

Vanguard REIT получит поддержку от инвесторов в сентябре после выделения недвижимости в отдельный, одиннадцатый сегмент американского фондового рынка. Данный факт подтолкнет управляющих фондов, отслеживающих динамику индексов MSCI и S&P 500, к перераспределению своих вложений в пользу увеличения доли REIT, благодаря хорошей диверсификации компаний недвижимости, дивидендной доходности и низким комиссиям.

Интерес у крупных инвесторов к рынку недвижимости США есть и сейчас. По данным State Street Global Advisors, приток средств в ETF, специализирующиеся на секторе недвижимости, составил $1,4 млрд в прошлом месяце и $5,3 млрд с начала года. Это говорит об увеличении их популярности. Более того, за 12 месяцев приток средств в эти ETF достиг $7,9 млрд, что обеспечило сектору лидерскую позицию.

Акции REIT привлекают внимание высокой дивидендной доходностью, особенно с учетом того, что объем облигаций с отрицательной доходностью в мире достиг $11,7 трлн и их количество будет только повышаться благодаря валютным войнам. Этот фактор также заставит инвесторов присмотреться к рынку недвижимости США.

Из-за особенностей американского налогообложения REIT выплачивает в виде дивидендов 90% прибыли. Дивидендная доходность составляет 3,35%, комиссия — 0,12% годовых при 0,45% в среднем в этой категории.

Источник: etf.com.

На мой взгляд, перспективы Vanguard REIT остаются позитивным c учетом отсрочки повышения ставки ФРС и уверенной позитивной динамикой заработной платы и занятости в Штатах. Заинтересованность инвесторов в секторе недвижимости, на мой взгляд, будет и далее повышаться из-за наличия в мире огромного объема облигаций с отрицательной доходностью.

Учитывая вышесказанное, считаю разумным включение ETF Vanguard REIT в среднесрочные инвестиционные портфели с целью $98-99.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

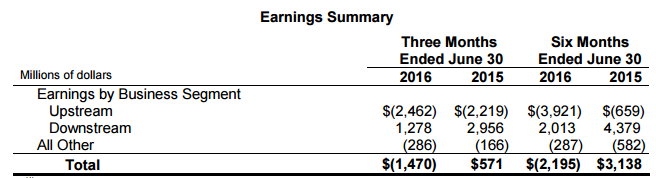

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

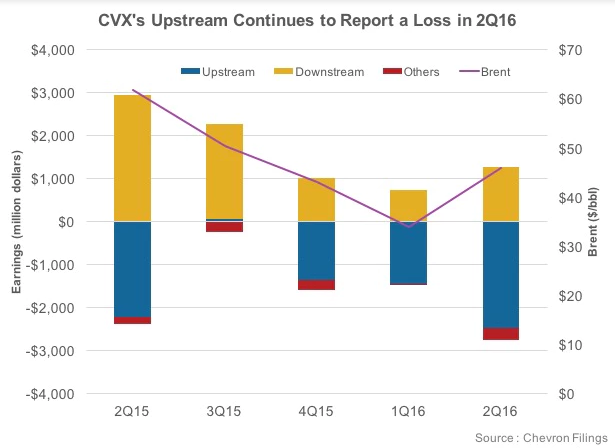

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

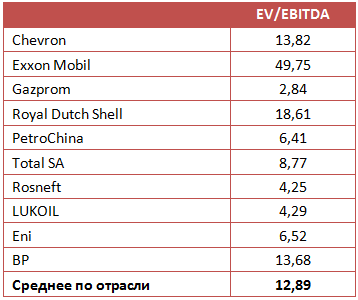

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

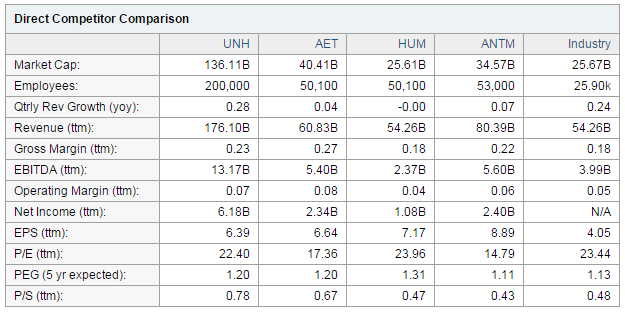

Компания UnitedHealth Group (UNH), крупнейший в США игрок на рынке медицинского страхования, опубликовала финансовый отчет за 2-й квартал. Количество застрахованных компанией за отчетный период выросло на 320 тыс., до 47,98 млн. Это вкупе с улучшением медицинских программ позволило UNH увеличить выручку на 28% г/г, до $46,5 млрд. Причем консенсус предполагал результат на уровне $45,3 млрд.

Источник: unitedhealthgroup.com.

Доходы страхового бизнеса компании, UnitedHealthcare, повысились на 14% до $37.6 млрд. При этом выручка подразделения Optum, занимающегося предоставлением технологических и консультационных услуг в сфере медицинского страхования, подскочила на 52% до $20.6 млрд.

Источник: unitedhealthgroup.com.

Операционная прибыль UnitedHealth Group поднялась на 10,6%, до $3,203 млрд, операционная рентабельность составила 6,9%. Скорректированная прибыль на акцию возросла на 13%, до $1,96, и заметно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $1,89. Руководство UnitedHealth повысило прогнозный диапазон скорректированной EPS по итогам года до $7,80-7,95.

Во 2-м полугодии компания планирует увеличить число клиентов за счет выхода на рынок Пенсильвании в рамках участия в государственных программах. В конце июля UnitedHealth приобрела третью по величине медицинскую компанию из Колорадо RMHP, численность клиентов которой составляет приблизительно 240 тыс. За счет двух этих факторов UnitedHealth в следующем отчетном периоде сможет отразить расширение клиентской базы и рост выручки.

UnitedHealth активно работает над долговой нагрузкой. Соотношение между долгом и капиталом уменьшилось с конца 2015-го на 90 б.п. и составило 47,8%. Причем компания планирует сокращать задолженность и далее.

Безусловно, положительно можно расценить намерение UnitedHealth выйти из числа участников программы ObamaCare до 2017 года. Это позволит сократить издержки на $500 млн ежегодно. После президентских выборов процесс выхода из программы может ускориться, так как один из кандидатов на пост главы Белого дома Дональд Трамп выступает за отмену системы ObamaCare.

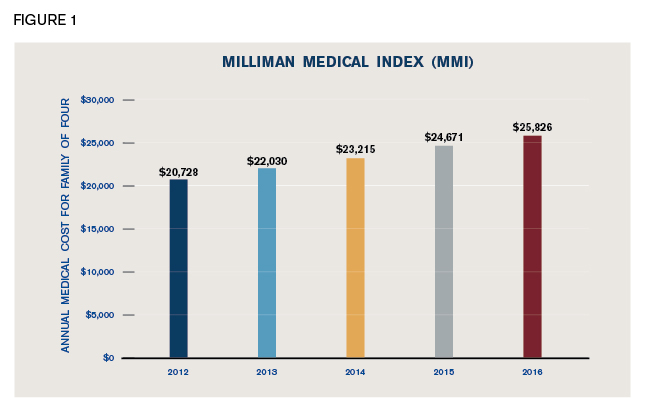

Отмечу также постепенный рост стоимости медицинского обслуживания в США. Расходы средней американской семьи, связанные с оказанием медицинской помощи, в текущем году впервые превысили $25 тыс. Это обстоятельство либо будет стимулировать интерес граждан к страхованию, либо заставит покупать более дорогие пакеты страхования. Данный фактор положительно отразится на выручке UnitedHealth Group в среднесрочной перспективе.

Источник: milliman.com.

Анализируя деятельность конкурентов UnitedHealth прежде всего стоит выделить Aetna Inc (NYSE:AET), которая, на мой взгляд, менее успешно работает над снижением затрат. Так, в 2014 году она заплатила $605 млн, в 2015-м — $1,1 млрд по системе Obamacare. Aetna не сумела добиться успехов в индивидуальном коммерческом бизнесе. По данным отчета за 2015 год, индивидуальный коммерческий бизнес принес компании 3-4 % общих убытков. Данный факт, указывает на сохраняющуюся зависимость от государственных программ. Этим могла бы воспользоваться UnitedHealth Group, которая активно работает над улучшениями собственных программ в плане эффективности и доступности.

По росту квартальной выручки к году, доходам за 12 месяцев, EBITDA ttm , net income ttm (чистая прибыль за 12 мес.), P/S ttm (цена за акцию к продажам на акцию за 12 мес.) UnitedHealth опережает конкурента в лице Aetna Inc. В то же время по таким показателям как, gross margin ttm, operation margin ttm, EPS ttm наблюдается незначительное преимущество Aetna Inc. В то же время, учитывая уверенный рост числа клиентов и работу над улучшениями своих программ, у UnitedHealth есть потенциал роста.

Источник: finance.yahoo.com.

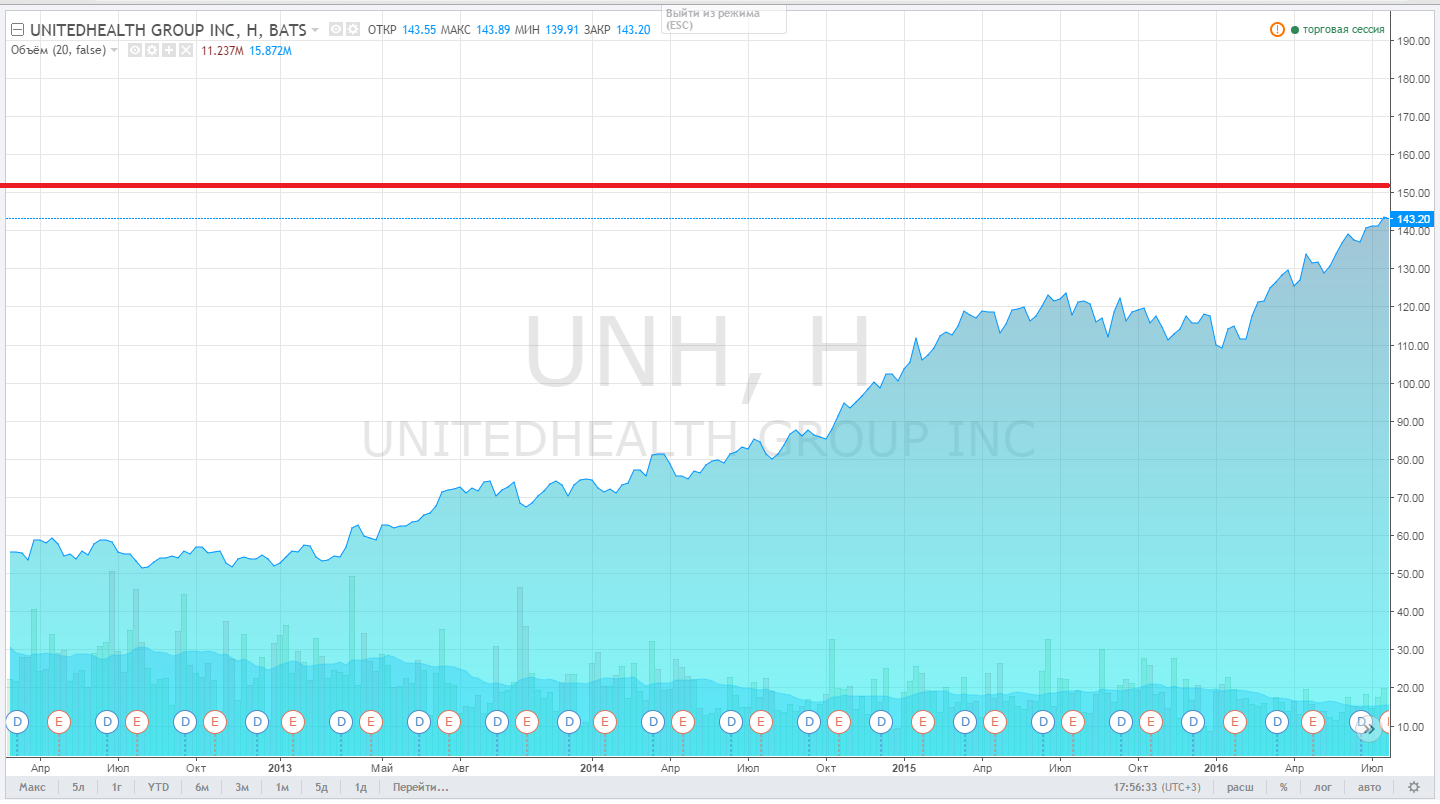

Источник: tradingview.com.

Я считаю, что продолжающееся увеличение числа клиентов UnitedHealth, сильный баланс, а также присутствие в бизнесе высокоприбыльных сегментов позволят компании и далее демонстрировать устойчивое улучшение финансовых показателей. Я также положительно оцениваю планы руководства компании по постепенному выходу из убыточного бизнеса, связанного с предоставлением услуг медицинского страхования в рамках программы ObamaCare. По моим расчетам, целевая цена акций UnitedHealth равна $153. Рекомендую данный инструмент для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Новость о том, что Великобритания берет курс на выход из ЕС, стала сенсацией. Согласно опросам, в такое развитие событий не верило большинство британцев. Естественно, неожиданность решения и неопределенность его последствий ударили по фондовому рынку. Однако первоначальная реакция инвесторов была явно чрезмерной. Уже в начале июля мы видим восстановление роста и повышение интереса к акциям британских компаний. Что же изменилось?

Во-первых, акции, крупнейшие эмитенты которых являются глобальными корпорациями и не зависят исключительно от британского рынка, отыгрывают ослабление фунта.

Во-вторых, на данный момент нет четкого понимания, что потеряет Соединенное Королевство от выхода из ЕС и потеряет ли в чем-либо вообще. Переговорный процесс займет длительное время и, скорее всего, ЕС и Великобритания предпочтут вариант мягкого и взаимовыгодного расставания, при котором большинство налаженных экономических связей не будет разорвано. Сейчас с обеих сторон звучит жесткая риторика, однако стоит ожидать, что Великобритания никуда не уйдет, пока не заключит интересную для себя сделку.

В-третьих, британская экономика не демонстрирует признаков развития негативных тенденций. Напротив, индекс деловой активности в промышленности по итогам июня составил 52,1 пункта, что выше предыдущего значения в 50,1 пункта. Рост ВВП в годовом выражении в 1-м квартале составил 2%, что совпало с ожиданиями рынка. Конечно, не все в экономике однозначно: например, индекс деловой активности в сфере услуг составил 52,3 пункта, хотя в мае был на уровне в 53,5. При этом в целом очевидно, что экономика Великобритании не находится в упадке и решение о выходе из ЕС не окажет на нее мгновенных негативных последствий.

На днях весь мир узнал имя нового премьер-министра Великобритании Терезы Мэй, которая возглавляла МВД Великобритании. Мэй станет второй женщиной на этом посту после Маргарет Тэтчер. Однако, несмотря на неизбежные сравнения, нового премьера будут оценивать по тому, как она справится с переговорами по выходу из ЕС. Интересно и то, что Мэй до референдума ратовала за сохранение членства в ЕС, при этом после волеизъявления народа она сумела перестроиться и заявив, что будет исполнять решения народа Великобритании. При этом весьма вероятно, что с учетом предыдущей позиции и ее сильного характера премьер сможет договориться о выгодных для Великобритании условиях разрыва с ЕС. Вдобавок назначение нового премьер-министра для инвесторов означает снятие неопределенности по поводу перспектив управления государством. Эти факторы явно добавят уверенности игрокам рынка в краткосрочной и среднесрочной перспективе.

Если же говорить о возможностях инвестирования в британские биржевые инструменты, то здесь для российского инвестора оптимальным выбором выглядят ETF. Инструмент торгуется на Московской бирже, а значит его покупки и продажи в любой момент не представляет проблем для любого частного инвестора. На Московской бирже торгуется (в основательно подорожавших рублях!) ETF MSCI UK (тикер FXUK). Фонд вкладывает в индекс MSCI Daily TR Net United Kingdom, в который входят акции крупнейших эмитентов Великобритании. Наибольшую долю в индексе занимают такие компании, как HSBC, British American Tobacco, Shell, BP и другие. Индекс практически полностью соответствует индексу FTSE 100. Покупка одного лота FXUK обойдется всего в 1700 руб.

Соответственно, нет причин отказываться от инвестиций в Великобританию из-за решения о выходе из ЕС, тем более что к вашим услугам такой удобный инструмент, торгуемый на Московской бирже.

Хотелось бы обратить внимание частных инвесторов на регулярно выходящие материалы Инвесткафе, отслеживающие динамику предлагаемого нашим независимым аналитическим агентством модельного портфеля.

Вначале несколько слов о принципах его составления. Модельный портфель Инвесткафе формируется на основании рекомендаций отраслевых аналитиков нашего агентства, которые предлагают самые интересные акции по соотношению риск/доходность из списка наиболее ликвидных бумаг отечественного фондового рынка. Для достижения необходимой диверсификации портфель всегда состоит из десяти акций, представляющих различные сектора экономики.

Вес каждой бумаги в портфеле определяется на основании потенциала ее роста, рассчитанного методами фундаментального анализа, такими как дисконтирование денежных потоков или сравнительный анализ по рыночным мультипликаторам. Рассчитанный таким образом потенциал роста затем корректируется с учетом индивидуальных рисков эмитента. Для каждого эмитента, акции которого попадают в модельный портфель, аналитики оценивают такие риски, как:

кредитный,

операционный,

отраслевой,

правовой,

риск ликвидности.

Кроме того, оценку получает информационная открытость компании, чьи бумаги включаются в портфель.

Стоит отметить, что иногда в портфеле находятся акции с низким потенциалом роста и рекомендацией «держать». В первую очередь это происходит из-за соображений диверсификации рисков портфеля в целом. Также в последнее время волатильность на российском рынке ценных бумаг существенно усилилась, поэтому потенциал роста акций определенной компании от недели к неделе может существенно меняться.

Ребалансировка долей акций в портфеле осуществляется еженедельно. Цены, по которым производятся индикативные сделки, берутся по состоянию на закрытие пятницы либо другого последнего дня торговой недели. Стоит также отметить, что стоимость портфеля учитывает лишь доход от роста капитализации компаний, а полученный дивидендный доход в расчет не берется. Таким образом, итоговые результаты вашего инвестирования на основе предлагаемых нами акций будут неминуемо расходиться как в силу разницы во времени совершения сделок, так и по причине того, что инвесторами также будут получены денежные средства в виде дивидендов.

Модельный портфель Инвесткафе — это в первую очередь весьма полезный индикативный инструмент для частного инвестора, который заинтересован в долгосрочных, основанных на фундаментальном анализе вложениях в российские акции.

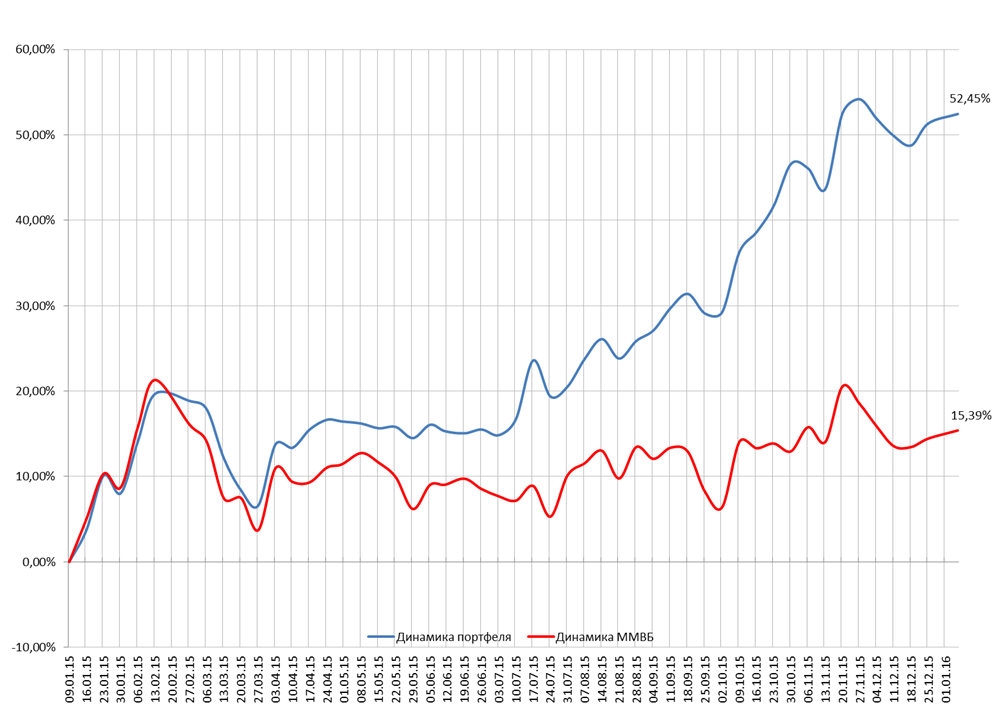

Что касается итогов управления портфелем за прошлый год, то с 9 января 2015-го по 6 января 2016-го стоимость совокупных активов модельного портфеля (акции + кэш) выросла на 52,45%, тогда как индекс ММВБ прибавил только 15,39%. Таким образом, спред (разрыв в доходности) между ними по итогам прошлого года составил 37,06% п.п. в нашу пользу.

Из семи бумаг, которые находились в модельном портфеле в начале прошлого года и пробыли в нем до начала года текущего, пять показали существенный рост, за счет которого портфель продемонстрировал динамику намного лучше рынка. В числе этих акций префы Сбера (+69%), обыкновенные акции Московской биржи (+57%), бумаги Э.ОН Россия (+35%), Акрона (+112%) и ММК (+59%). Лишь акции Мегафона (-5%) и Ростелекома (-1%) показали небольшое снижение.

В течение прошлого года из портфеля выбыло три акции. В их числе бумаги ВТБ, с начала 2015-го продемонстрировавшие рост на 16%, а также акции НОВАТЭКа и АЛРОСы, которые с 9 января 2015 года до дня фиксации прибыли прибавили в цене порядка 29% каждая.

Вместо них в портфель были включены акции АФК Система, Яндекса и Аэрофлота. Однако лишь бумаги крупнейшего в стране авиаперевозчика с момента включения в портфель поднялись на 52%. Котировки Яндекса прибавили лишь 2%, а цена бумаги АФК Система на те же 2% упала.

Подобные результаты в очередной раз доказывают пользу фундаментального анализа при инвестициях в портфель, состоящий из российских акций. Выбранный нами подход поможет инвесторам получить более высокую доходность, чем при пассивных инвестициях в индекс.

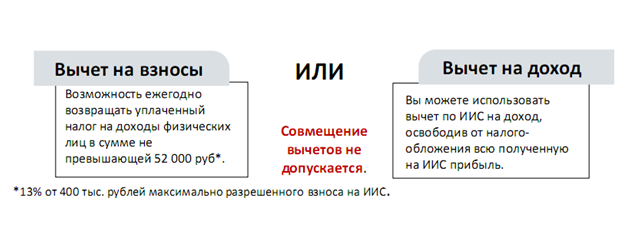

Как известно, с 1 января 2015 года в России можно открыть индивидуальный инвестиционный счет (ИИС), который позволяет получить налоговые льготы при соблюдении ряда условий. На практике это означает, что частный инвестор может открыть у брокера специальный счет, ИИС, который позволяет получить на выбор один из двух вычетов.

Первый вариант — это вычет на взносы, которые были направлены на ИИС. Инвестор вносит ежегодно определенную сумму на счет, именно на эту сумму уменьшается и его налогооблагаемая база. Соответственно, ему возвратится часть НДФЛ в размере 13% от суммы внесенной на счет. Пример: инвестор внес 200 тыс. на ИИС и получил доход от рабочей деятельности на 600 тыс., заплатив налогов на 78 тыс. руб. При открытом ИИС его налогооблагаемая база уменьшится с 600 тыс. до 400 тыс. Это означает, что 13% от 200 тыс., или 26 тыс. руб. за год ему должно будет возместить государство. Этот вариант подходит тем, у кого есть постоянный доход, с которого выплачивается налог.

Второй вариант — это вычет на доход, полученный при использовании ИИС. По итогам трех лет действия ИИС весь полученный доход будет освобожден от налогообложения. Соответственно, этот вариант подходит тем, кто уверен в своих возможностях заработать крупную сумму за три года и не хочет делиться своим заработком с государством.

Вносить на счет можно до 400 тыс. в год, соответственно и максимальная выгода по вычету на взносы составит 52 тыс. руб. ежегодно.

Источник: данные Московской биржи.

Еще одно важное условие по работе с ИИС — минимальный срок счета должен составлять три года.

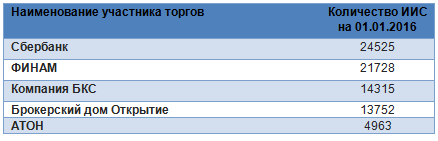

ИИС уже пользуется определенной популярностью. По данным Московской биржи, на 15 лидеров по зарегистрированным ИИС приходится 87,7 тыс. таких счетов. На первую пятерку приходится около 90% всех зарегистрированных ИИС.

Топ-5 участников торгов

Источник: данные Московской биржи.

Один из главных плюсов ИИС в том, что большинству инвесторов не надо менять свою стратегию поведения: используя ИИС можно приобретать самые разные активы, в том числе акции, облигации и еврооблигации российских эмитентов, торгующиеся на Московской бирже. Если же инвестор заточен на иностранные рынки, то для него есть альтернативное решение: вкладываться в любые из представленных на Московской бирже 11 ETF. Смысла торговать без использования ИИС в принципе нет, поскольку он позволяет получить дополнительно 13% годовых, что даже выше, чем текущая ставка по депозитам, составляющая 9,99% у первой десятки российских банков, привлекающих наибольший объем средств.

Рекомендуем частному инвестору выбрать брокера, открыть ИИС и инвестировать свои средства в те активы, которые он считает наиболее привлекательными для извлечения прибыли в ближайшие три года.

За консультацией по открытию ИСС и помощью по дальнейшим сделкам на бирже с его использованием вы можете обратиться к крупному и надежному брокеру.

В 2015 году на российском фондовом рынке состоялось несколько громких оферт, связанных с выкупом акций у миноритариев. Участвуя в некоторых из них, можно было неплохо заработать в короткий промежуток времени, а одна интересная идея остается актуальной и на сегодняшний день. Итак, обо всем по порядку.

Интер РАО Капитал, дочерняя компания Интер РАО, в конце июня направила в Мосэнергосбыт добровольное предложение о приобретении обыкновенных акций у миноритариев по цене 40 коп. Эта цена на тот момент была выше не только рыночных котировок (около 37 коп.), но и оферты, выставленной Мосэнергосбытом акционерам компании, несогласным с проведением делистинга (35 коп.).

Естественно, эта новость стала позитивной для миноритариев Мосэнергосбыта, и акции компании вплоть до 1 сентября, пока действовало добровольное предложение о выкупе, демонстрировали уверенный рост, достигая в моменте 50 коп. за бумагу, что было даже выше цены объявленной оферты. Данная ситуация позволила всего за два месяца заработать 30-40%.

В результате Интер РАО Капитал увеличил свою долю в Мосэнергосбыте с 75% до 91%, после чего 25 августа Мосэнергосбыт подал заявление о делистинге. Торги акциями компании были прекращены в середине декабря.

Еще одной интересной арбитражной идеей стала добровольная оферта, которую в конце апреля Ростелеком направил акционерам Башинформсвязи — крупнейшего оператора фиксированной связи республики Башкортостан. Предложенная цена совсем немного превышала рыночную и составила 8,87 руб. за бумагу.

До этого момента Ростелекому и аффилированным с ним структурам принадлежало чуть более 71% акций регионального оператора, а уже несколько месяцев спустя удалось нарастить долю до необходимых 95%, после чего в конце августа появились все основания для объявления принудительной оферты по оставшемуся пакету Башинформсвязи (3,44%) по той же цене 8,87 руб. за бумагу. Выкуп был завершен 24 ноября, и Ростелеком тем самым полностью консолидировал пакет обыкновенных акций башкирского оператора.

Несмотря на то, что цена объявленного добровольного, а позже и принудительного выкупа примерно соответствовала рыночным котировкам, на этом тоже можно было неплохо заработать, так как временами цены на акции Башинформсвязи на различных спекуляциях и слухах вокруг этой истории снижались вплоть до 7,5 руб. за акцию, что давало прекрасный шанс для краткосрочных и очень доходных покупок.

Менее привлекательной с инвестиционной точки зрения историей стало предложение группы компаний ТАИФ, через дочернюю структуру Телеком-Менеджмент выставившей в конце февраля обязательную оферту акционерам Нижнекамскнефтехима по покупке более 50% всех акций компании с учетом долей, уже принадлежавших на тот момент Телеком-Менеджменту. В данном случае цена выкупа не дотягивала даже до рыночных значений. За обыкновенную акцию было предложено 25,4 руб., что оказалось на 8% ниже текущих котировок, за привилегированную — 17,8 руб., что было меньше рыночной цены на 20,6%. Данная оферта была выставлена с целью соблюсти соответствующий федеральный закон, чтобы в дальнейшем приобрести акции НКНХ.

На таких условиях продать бумаги согласились немногие, тем более что акции нефтехимических компаний в России традиционно недооценены и реальная стоимость бизнеса зачастую в несколько раз выше. Пример с НКНХ это убедительно доказывает: его обычка за 2015 год выросла в цене более чем вдвое.

Как я уже указал в начале этого поста, остается еще одна прошлогодняя идея в арбитраже, которая до сих пор дает возможность заработать 4-5%. Речь о предложении Русгидро, направленном на консолидацию 100% уставного капитала РАО ЭС Востока. В минувшем ноябре Восток-Финанс, 100%-е дочернее предприятие ЭС Востока, предложил приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: выкуп акций РАО ЭС Востока по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно или их обмен на акции Русгидро с коэффициентами конвертации 0,6068 обычки ЭС Востока и 0,3814 для его префов.

На момент направления оферты цена выкупа содержала изначальную премию к текущим рыночным котировкам бумаг РАО ЭС Востока, и у акционеров была прекрасная возможность заработать дважды: как при выходе из бумаги, так и в результате упомянутой выше конвертации.

Но и сейчас с учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 5% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару-тройку месяцев назад. Вместе с тем сыграть на этой идее еще вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.