В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

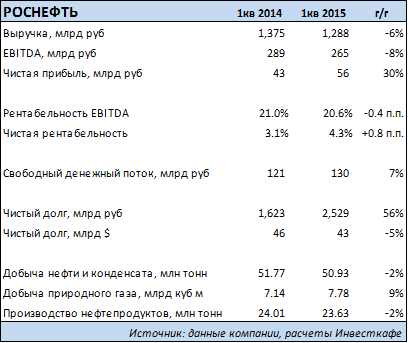

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».