|

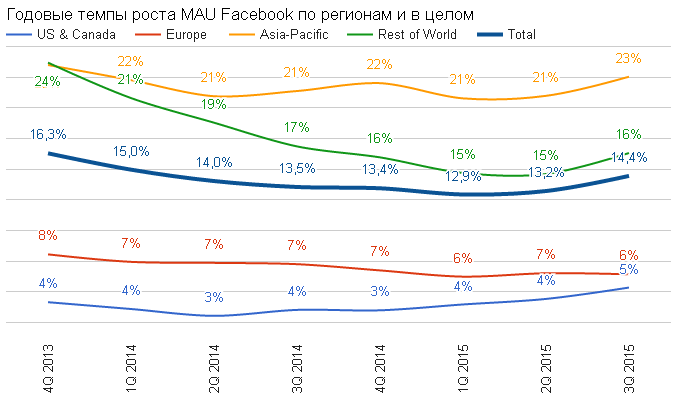

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал. Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

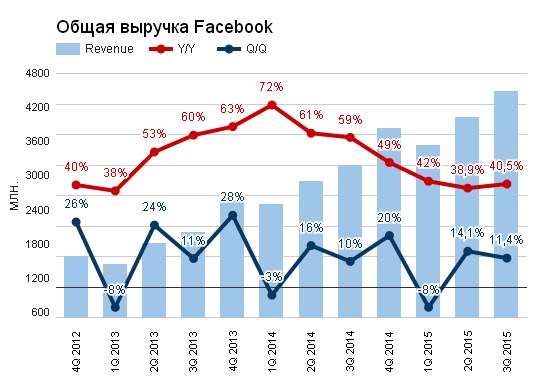

Источник: отчетность компании, графика Инвесткафе. Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp. Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

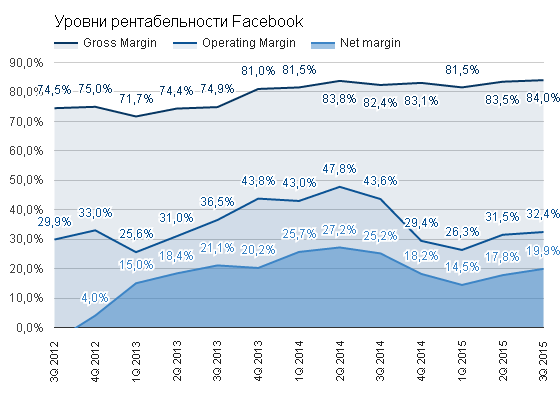

Источник: отчетность компании, графика Инвесткафе. Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил. Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

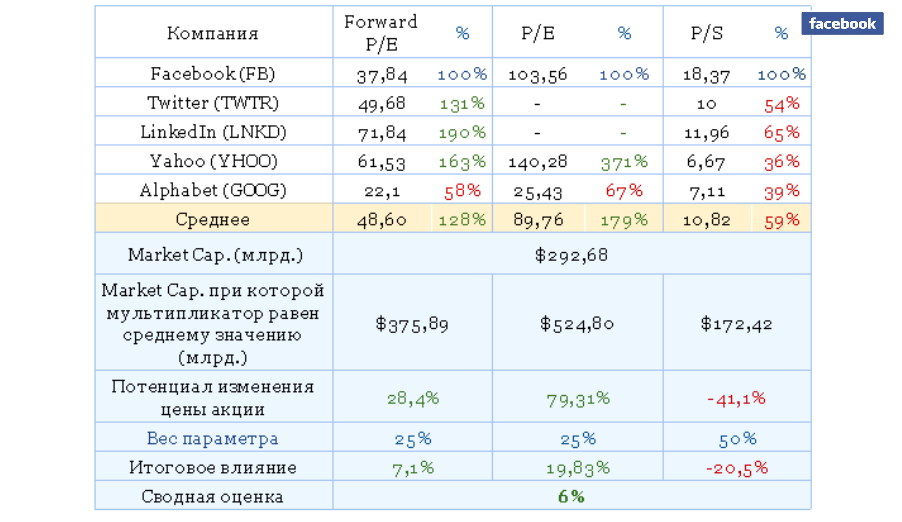

Источник: отчетность компании, графика Инвесткафе. Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94. Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|