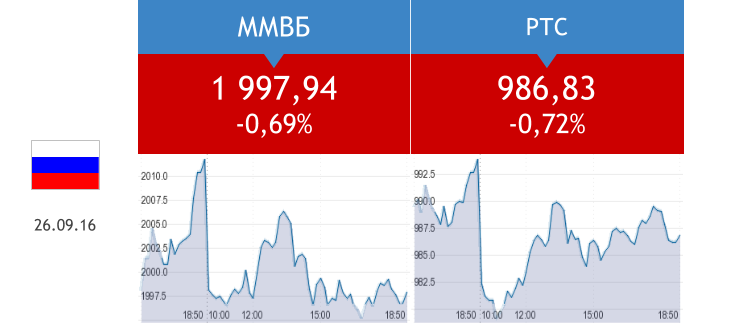

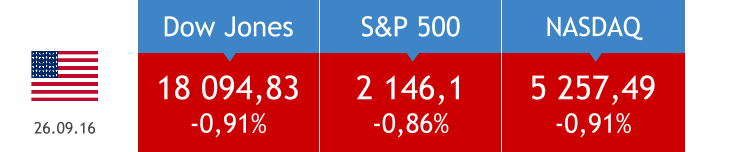

Торги 26 сентября на отечественной фондовой бирже, как и предполагалось, прошли в «красной зоне». Наибольшее снижение продемонстрировали представители финансовой (-1,1%) и нефтегазовой (-0,87%) отраслей. Поднимались лишь акции машиностроительного (+2,97%) и транспортного (+2,26%) секторов. Объем торгов был ниже среднего за последние 30 дней — 23,793 млрд руб.

Лидерами роста стали СОЛЛЕРС (+12,42%), КАМАЗ (+8,21%) и НМТП, акции которого подорожали на 4,05% после появления информации о возможной продаже Транснефтью своей доли в компании.

Список аутсайдеров возглавили Яндекс (-2,04%), НЛМК (ао: -1,89%) и Московская биржа (-1,66%).

В этот вторник, 27 сентября, внеочередные общие собрания акционеров пройдут в Уралкалии, Сибирском гостинце и Вертолетах России. Отисифарм закроет реестр акционеров для участия в ВОСА.

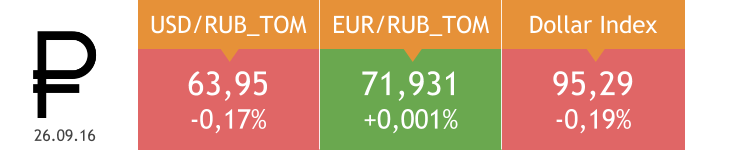

Индекс доллара накануне снизился на 0,19%, евро поднялся на 0,21%. Рубль незначительно укрепился по отношению к доллару и практически не изменился к евро. Ставка по однодневным кредитам MosPrime поднялась на 10 б.п., до 10,16%. Общий объем сделок по валютному аукциону РЕПО на 28 дней равнялся $3,2 млрд (в августе: $3,4 млрд) при спросе $3,22 млрд. Сегодня Банк России проведет недельный депозитный аукцион для изъятия излишка ликвидности. Пара USD/RUB остается в коридоре 63,5-64,5, но, на мой взгляд, шансы на движение к отметке 62,7 в краткосрочной перспективе достаточно высоки. Все зависит от того, достигнет ОПЕК хотя бы предварительного согласия по заморозке добычи нефти.

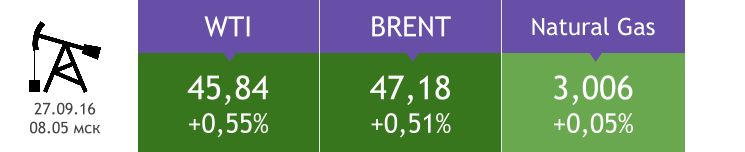

Цена на WTI 26 сентября поднялась на 2,04%, до $45,59, Brent подорожала на 1,91%, до $46,94. Министр энергетики Алжира перед началом Международного энергетического форума сказал, что «с пустыми руками» делегация зал не покинет, и это воодушевило инвесторов. Между тем базовый сценарий Morgan Stanley предполагает, что никаких судьбоносных решений на форуме не будет. Вопрос заморозки добычи нефти будет обсуждаться 28 сентября, а пока котировки Brent вряд ли просядут ниже $46, поскольку игроки сохраняют надежду на позитивный исход встречи.

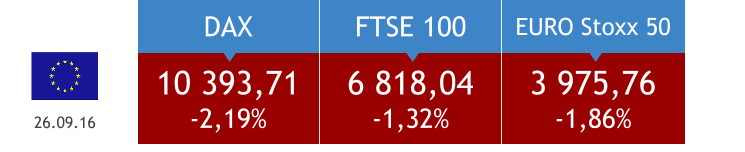

Индекс делового оптимизма Германии в сентябре составил 109,5 п., превысив прогноз на 3,2 п. Европейские фондовые индексы снижались в течение торговой сессии 26 сентября вслед за падением стоимости бумаг Deutsche Bank, от которого американские регуляторы требуют уплаты $14 млрд в рамках урегулирования претензий по делу о манипулировании ценами на ипотечные бумаги в период до кризиса 2008 года. Возможность предоставления госпомощи Deutsche Bank канцлер Германии Ангела Меркель пока исключает.

Германия сегодня опубликует данные по импортным ценам за август (прогноз: снижение на 0,1% м/м и на 2,4% г/г после роста на 0,1% м/м и снижения на 3,8% г/г месяцем ранее).

Продажи новых домов в США за август составили 0,609 млн практически совпав с прогнозом 0,6 млн. Американские площадки завершили торги понедельника снижением.

Сегодня Штаты представят индекс потребительского доверия за сентябрь (прогноз: 99 п. после 101,1 п. месяцем ранее).

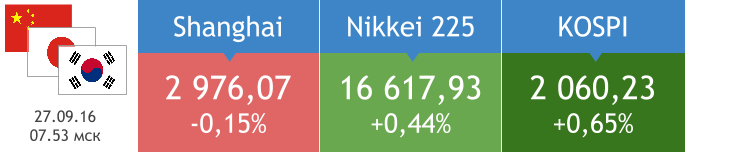

На фондовых площадках Азиатско-Тихоокеанского региона сегодня наблюдается смешанная динамика.

Перед открытием отечественного фондового рынка нефть марки Brent торгуется на уровне вчерашнего закрытия. Утренние электронные торги в Штатах начались ростом. Возможно, это стало реакцией на итоги дебатовкандидатов в президенты, в которых победу одержала представитель демократов Хиллари Клинтон. Впрочем, для российского рынка этот фактор скорее нейтрален. До окончания заседания ОПЕК в Алжире отечественные игроки рисковать не будут, так что «быки» остаются в меньшинстве, а это указывает на продолжение боковика на сессии 27 сентября.

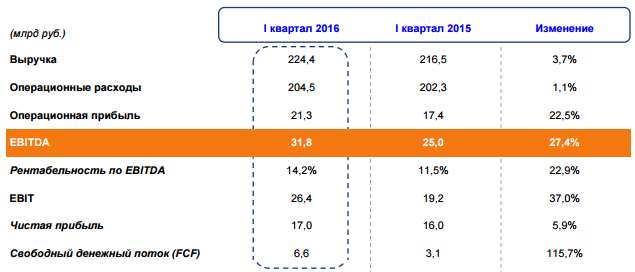

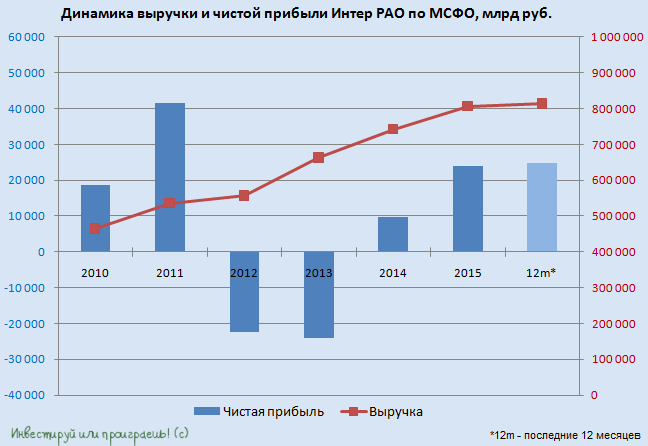

Интер РАО раскрыла финансовые результаты за 1-й квартал 2016 года, которые возвестили о росте чистой прибыли компании почти на 6% и увеличении EBITDA более чем на четверть.

Более 60% доходов Интер РАО принес сбытовой сегмент, который в 1-м квартале продемонстрировал рост на 13,2%, показав результат в 139,0 млрд руб. Это связано как с увеличением отпуска электроэнергии из-за относительно низких температур в начале текущего года, так и с ростом отпускных цен для потребителей на фоне роста клиентской базы.

Второй по значимости сегмент компании, представленный генерацией, нарастил доходы всего на 2,9%, до 55,5 млрд руб. Во многом это стало возможным благодаря деятельности подсегмента теплогенерации, в который входят ТГК-11 и Башкирская генерирующая компания. В сумме они принесли Интер РАО около 24,4 млрд руб. (+9,6% г/г), получив ощутимую поддержку в виде повышения тарифов на тепло в регионах присутствия. А иначе пришлось бы констатировать падение доходов в генерирующем сегменте, ведь из-за ремонта двух энергоблоков Пермской ГРЭС подсегмент электрогенерации не досчитался в отчетном периоде почти 2% выручки и довольствовался результатом в 31,1 млрд руб.

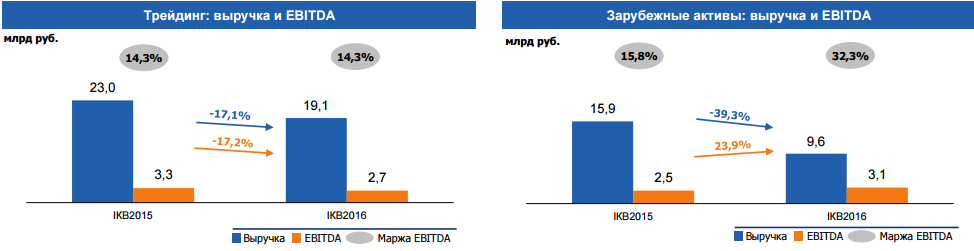

В свою очередь, трейдинг и зарубежные активы, которые в последние годы демонстрировали двузначный рост выручки, на сей раз зафиксировали ее снижение на 17,1% и 39,3%, до 19,1 млрд и 9,6 млрд руб. Негативное влияние на трейдинговые операции оказало сокращение объема экспортных поставок по ключевым направлениям (Финляндия, Китай, Казахстан) в связи с изменением рыночной конъюнктуры, а также вследствие окончания действия договора о поставках электроэнергии на Украину. Что касается зарубежных активов, то главная причина сокращения доходов здесь кроется в реализации пакетов активов в Армении.

Совокупная выручка Интер РАО с января по март поднялась на 3,66%, до 224,4 млрд руб. При этом операционные расходы прибавили лишь чуть более 1%, составив 204,5 млрд руб. Их динамика могла быть и отрицательной в связи с жестким контролем над затратами на топливо, сократившимися на 13,9%, до 34,4 млрд руб., если бы не возросшая на 16,1%, до 58,3 млрд руб., плата за услуги по передаче электроэнергии из-за ее большего потребления и повышения тарифов на ее передачу. В любом случае операционная прибыль компании и без этого увеличилась почти на четверть, достигнув 21,3 млрд руб.

Финансовые статьи отчетности с учетом доли в прибыли ассоциированных и совместных предприятиях общей позитивной картины не испортили. Чистые финансовые доходы холдинга оказались чуть ниже 400 млн руб., а чистая прибыль Интер РАО выросла с 16 млрд до 17 млрд руб. EBITDA повысилась более чем на четверть, достигнув 31,8 млрд руб. Основной вклад в этот показатель внесла прежде всего российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее пущенных в эксплуатацию блоков.

Результаты компании рынок приветствовал обновлением трехлетних максимумов по ее акциям. Особенно порадовали биржевых игроков опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности по этому показателю, достигшей 14,2%. Благодаря практически отсутствующей долговой нагрузки (NetDebt/EBITDA<0,1x) и серьезной рыночной недооценке, бумаги Интер РАО даже после значительного удорожания последних месяцев не исчерпали потенциал роста.

Напомню, что стратегия Интер РАО до 2020 года нацелена на развитие бизнеса преимущественно в Российской Федерации. Именно с этим можно связать недавнюю продажу доли в грузинской Мтквари энергетика консорциуму международных инвесторов. Впрочем, у холдинга есть и внутрироссийские новости, касающиеся крупнейшей сделки в отечественной электроэнергетике за последние пять лет. В мае Интер РАО наконец договорилась с Евросибэнерго о продаже 40,3% акций Иркутскэнерго за 70 млрд руб. Главной же темой переговоров оставались дивиденды. Определенность в этом вопросе появилась, и выплаты, на которых настаивал энергохолдинг, включены в цену сделки с Евросибэнерго.

Новая неделя сулит паре EUR/USD новые приключения. Евро будет следить за очередным сезоном остросюжетного сериала про Грецию и кредиторов, которым предстоит утвердить схему действий Афин, направленных на получения помощи объемом 7,2 млрд евро. Интрига для евро здесь в том, что, если решение найдено не будет, Греция уже в мае объявит дефолт. Естественно, региональную валюту это отправит в глубокий минус. Впрочем, я не думаю, что ситуация будет развиваться по этому сценарию, так как ни грекам, ни их соседям по еврозоне такой расклад не выгоден. Грецию в случае выхода из альянса ждут еще более серьезные проблемы с экономикой, а альянсу в целом совершенно не интересно подвергать сомнению репутацию евро. Так что, на мой взгляд, сериал этот завершится хэппи-эндом и компромисс будет найден.

Вместе с тем именно греческие проблемы не дают основной паре зацепиться за планку на 1,12 и пойти дальше. А ведь поводов для этого у евро немало. Средин них и хорошие статданные, и повышение фондовых индексов, и нефтяные котировки, и активизация сделок слияния и поглощения. EuroStoxx получил зеленый свет на фоне новости о том, что бельгийская Telenet приобрела сотового оператора BASE Company за 1,33 млрд у TPN из Нидерландов. Позитивные ожидания европейские биржевые игроки связывают и с выходом данных индексов деловых настроений от ZEW, деловых условий IFO и потребительского доверия. Прогнозируется, что наблюдавшийся в них в последние месяцы рост продолжится, что благотворно скажется и на динамике фондовых площадок.

В свою очередь S&P500 испытывает негативное влияние в связи с ожиданием неважных результатов американских компаний, которым невыгодно укрепление доллара.

Динамика индекса потребительского доверия Германии (GFK)

Источник: Reuters.

Слабые данные американской статистики не лучшим образом сказываются на гринбеке. С учетом этого фактора, а также на фоне информации о снизившихся темпах прироста запасов нефти и сокращением добычи Brent и WTI приступили к восстановлению. Основная пара тесно связана с ценами на нефть, и ее укрепление прибавляет аргументов для покупки евро.

Источник: Reuters.

Свою лепту в развитие «бычьего» тренда внес и Народный банк Китая, обеспокоенный снижением роста ВВП до 7% и сокративший норму резервирования в банковском секторе сразу на 100 базовых пунктов, притом что ожидалось максимум 50 б.п. Таким образом, норма резервирования оказалась на отметке 18,5%. Мягкая политика китайского регулятора позволяет рассчитывать на усиление спроса на нефть, а следовательно, и на дальнейшее повышение котировок и черного золота, и основной пары. О том же свидетельствуют и действия хедж-фондов, активно избавляющихся от нетто-коротких позиций по единой валюте.

Источник: Reuters.

Как я уже отметил, лишь греческий фактор мешает евро воспользоваться преимуществом перед долларом США и подойти к уровню как минимум 1,1. На мой взгляд, Афины сумеют найти компромисс с кредиторами, что вызовет взлет котировок EUR/USD, поэтому лонги на снижении по-прежнему актуальны. В то же время позитив от опережающих индикаторов в виде ZEW, GFK и IFO позволит немецкому DAX вернуться к восходящему тренду в направлении 14000. Его слабость в середине апреля обусловлена циклическими факторами, в частности откатом S&P500 на ожиданиях разочаровывающих корпоративных отчетов американских компаний. Ситуацию следует использовать для формирования лонгов по DAX или ETF на рынок немецких акций, бумаги которого торгуются на Московской бирже.