MasterCard Incorporated — крупнейший оператор платежной системы в мире с годовым объемом продаж свыше $9,6 млрд. Около 40% доходов MasterCard формируется в США, большой вклад в общий результат принадлежит и Европе. Это обеспечивает высокую инвестиционную привлекательность компании, так как залогом успешности ее бизнеса выступает благополучие американской экономики. На сегодняшний момент ее акции торгуются немного ниже исторических максимумов, но аналитики, покрывающие MasterCard, постоянно пересматривают в сторону повышения их справедливую стоимость .

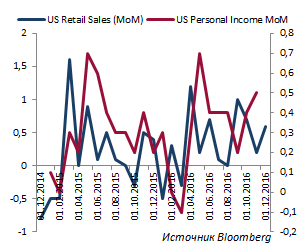

Последние макроэкономические данные по Штатам свидетельствуют об активном восстановлении экономики. Так, розничные продажи, за счет которых формируется порядка 70% ВВП США, на протяжении девяти месяцев к ряду демонстрируют положительную динамику. Личные доходы американцев за последние девять месяцев повышались в среднем на 0,4% м/м и лишь однажды показали нулевой рост. Безработица вернулась к докризисному уровню 4,7% и, согласно ожиданиям аналитиков, продолжит снижение до 4,6% в 2017 году.

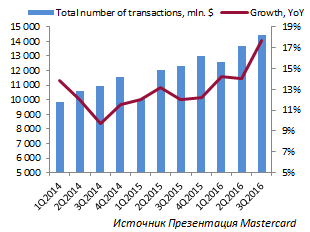

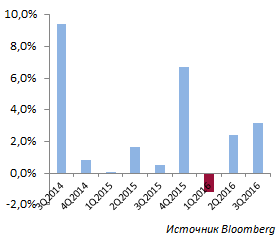

С 1-го квартала 2014 года средний рост числа транзакций составил 12,9%. Их объем увеличился с $9,8 млрд до $14,5 млрд в 3-м квартале 2016-го. При на последнюю отчетную дату было зафиксировано максимальное увеличение за рассматриваемый период (+17,7%).

Драйвером роста количества транзакций MasterCard может послужить намерение компании по охвату перспективных и развивающихся регионов. В середине января стало известно, что MasterCard заключил соглашение с пакистанским агентством по управлению базами данных и регистрации граждан (NADRA). Сделка позволит жителями Пакистана, население которого превышает 195 млн, осуществлять внутренние и внешние платежи.

На европейском рынке в Латинской Америке, Африке, на среднем Востоке и в некоторых частях Азии Mastercard продолжает отвоевывать долю рынка у своего основного конкурента Visa.

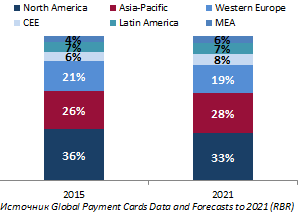

Согласно отчету RBR (Global payment cards data and forecasts 2021), общее число оплат по картам к 2021 году увеличатся на 55% — с $270 млрд до $417 млрд. Наибольший рост придется на наименее развитые, но быстрорастущие регионы такие, как Ближний Восток, Африка, Восточная и Центральная Европа и некоторые государства АТР.

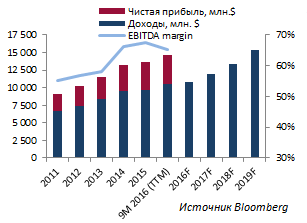

Растущая популярность электронных платежей создает хорошую почву для повышения доходов и чистой прибыли MasterCard. Доходы компании за последние пять лет (2011-2015) в среднем росли на 9,5%, увеличившись за этот период с $6,7 млрд до $9,7 млрд. За девять месяцев фискального 2016 года выручка MasterCard составила $8,0 млрд, это на 21,6% больше объема доходов аналогичного периода прошлого года.

Согласно ожиданиям аналитиков, опрошенных Bloomberg, доходы компании продолжат рост и поднимутся с $12,0 млрд в 2017 году до $15,3 млрд в 2019-м.

Чистая прибыль MasterCard с 2011-го по 2015 года выросла на 67%, до $4,0 млрд. За девять месяцев фискального 2016 года показатель увеличился на 7,1%, до $3,1 млрд.

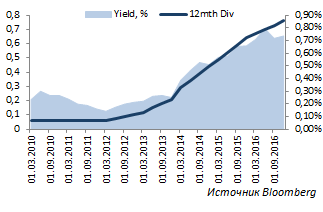

В начале декабря 2016 года Mastercard анонсировал новую программу обратного выкупа акций на общую сумму $4 млрд. Кроме того, менеджмент компании объявил о увеличении квартального дивиденда с $0,19 до $0,22 (+16%).

По итогам девяти месяцев 2016-го Mastercard вернул акционерам порядка $2,5 млрд (+140%) посредством обратного выкупа акций в объеме $1,9 млрд и выплаты квартальных дивидендов в размере $0,6 млрд.

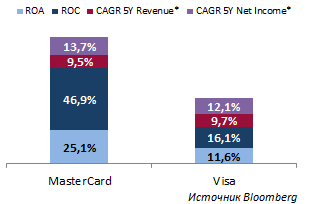

Показатели рентабельности MasterCard значительно выше, чем у Visa. Если среднегодовой темп прироста доходов за последние пять лет в целом находится почти на одинаковых уровнях (9,5% у MasterCard и 9,7% у Visa), то чистая прибыль MasterCard в среднем по году повышается на 13,7%, что на 1,6 п.п. больше, чем у конкурента.

CAGR MasterCard (2011-2015) и Visa (2012-2016)

Источник: Bloomberg.

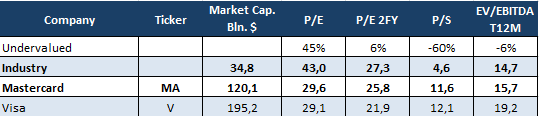

Основные показатели

Котировки акций компании

Проведенный анализ рыночных мультипликаторов указывает на некоторую переоцененность бумаг компании. Однако, учитывая ежегодное увеличение доходов и чистой прибыли, интенсивность проникновения карт этой платежной системы в мире, взаимовыгодные сделки на развивающихся рынках, а также успешную конкуренцию за долю рынка с Visa, я рекомендую долгосрочным инвесторам покупать бумаги MasterCard с целью $120 за акцию. Выход отчетности за 4-й квартал и весь 2016 год может послужить хорошим драйвером роста котировок компании. За последние девять кварталов котировки компании лишь однажды отреагировали снижением на релиз отчетности, опустившись после ее выхода на 1,2%. В следующем квартале аналитики прогнозируют рост EPS до $0,855 (+4,3%) при повышении доходов на 10,7%, до $2,786 млрд.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

18 июня Ведомости со ссылкой на источник в Тинькофф Банке сообщили, что последний купил часть портфеля кредитных карт банка Связной. Издание отмечало, что это первая сделка такого рода в России. Каких-либо подробностей сделки не раскрывалось, указывалось лишь, что с операционной точки зрения клиенты не пострадают.

Почему на это пошел Связной понятно: у банка уже давно сложились серьезные проблемы с ликвидностью и обслуживанием обязательств. Мотивировка же действий покупателя неясна. Тинькофф Банк, увы, не может похвастаться сколько-нибудь обнадеживающими результатами деятельности в 2015 году. Предправления Тинькофф Банка Оливер Хьюз отметил, что эта сделка выгодна тем, что банк получает качественный портфель кредитов, а также новых клиентов, которым можно будет предложить другие продукты и которые, как рассчитывают в Тинькофф Банке, станут дополнительным источником роста для бизнеса.

Вооружимся оптимизмом Оливера Хьюза и посмотрим на Тинькофф Банк непредвзято.

В октябре 2013-го холдинговая компания TCS Group Holding, владеющая банком, провела публичное размещение на LSE с базовым объемом предложения в $1,07 млрд, установив цену акций в рамках первого IPO в $17,5 за GDR. Это была верхняя граница диапазона, установленная тогда. К октябрю 2014 года расписки TCS Group Holding подешевели до $4,2-$3,6, то есть почти в четыре раза. Сейчас они стоят $2,9 после локального роста в апреле с глобального минимума в $2,25.

Источник: Financial Times.

Это далеко не случайно и связано не просто с общеэкономическими причинами. В настоящее время консенсус-прогноз аналитиков по GDR TCS Group Holding составляет $3,3, рекомендация — «держать». Напомним, что в 1-м квартале Тинькофф отчитался об убытках впервые с 2009 года. Банк объяснил это нестабильностью валютных курсов, однако причина явно в другом: в этот период снизилась чистая процентная маржа (с поправкой на риски она составила 10,3%). В это время банк специально сворачивал темпы выпуска новых кредитных карт (за 1-й квартал их было выпущено 79 тыс. против 278 тыс. в 2014 году). Это было сделано для того, чтобы сократить долю неработающих кредитов, составлявшую 14,5% на начало года. Впрочем, вряд ли это окажет долгосрочное влияние на показатель, поскольку, судя по отчетности банка, доля просроченных кредитов физлиц (а Тинькофф — банк розничного кредитования) выросла с 16,39% на 1 января до 16,79% на 1 июня. Возможно, руководство Тинькофф Банка пытается диверсифицировать собственный агрессивно наращиваемый портфель путем «разбавления» его портфелем Связного, и именно в этом кроется причина снижения выпуска собственных карт в 1-м квартале и последующей покупки части портфеля Связного. Если это так, то скоро мы увидим качественные изменения в политике управления рисками Тинькофф Банка и политике кредитования вообще. По всей видимости, в новых условиях Тинькофф пытается «переобуться на бегу», скупая чужие портфели, формировавшиеся с применением несвойственной ему методики.

Посмотрим на показатели деятельности банка в 2015 году.

По итогам 1-го квартала нетто-стоимость активов банка составила 148,9 млрд руб., показав рост на 27,8% к базе прошлого года. ROI банка упал с 7,24% до 1,68%.

Анализируя пассивы, можно обратить внимание, что долгосрочные вклады физлиц (сроком свыше 1 года) упали с 11,7 до 9,9 млрд руб. к базе 2014 года, в то время как существенно выросли краткосрочные вклады (до 1 года) с 30,1 млрд руб. до 54,6 млрд руб. (в процентах к текущим обязательствам — с 66,64% до 80,34%). Такие темпы роста именно этого показателя не могут не настораживать: почему банку выгодно привлекать большими ставками именно короткие деньги? При этом стоимость средств для населения увеличилась с 8,53% до 11,48%.

Тем не менее, по показателям нормативов ликвидности Тинькофф уверенно выдерживает проверку, да и отношение высоколиквидных активов к ожидаемому оттоку текущих обязательств составляет 166,2%, что пока дает хороший запас. Но нужно учитывать, что чистый ожидаемый отток текущих обязательств растет с января, и это понятно, так как растут нестабильные средства, то есть как раз вышеупомянутые краткосрочные вклады.

Fitch и Moody’s оценивают долгосрочный кредитный рейтинг Тинькофф как спекулятивный с негативными прогнозами.

Таким образом, резюмируя, можно сказать, что Тинькофф находится в довольно неопределенном положении по итогам 1-го квартала и первых двух месяцев 2-го квартала, от которого тоже не стоит ждать чудес. Напомню, показатели доходности ссудных операций и стоимости привлеченных средств не изменились с 1 апреля. Поэтому, если не произойдет чего-то экстраординарного, банк закроет с убытком и полугодие.

В настоящее время P/BV TCS Group Holding составляет 1,35, то есть банк все еще можно считать серьезно переоцененным. Принимая во внимание все вышеизложенное, рекомендация по GDR TCS Group Holding — «продавать».