НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

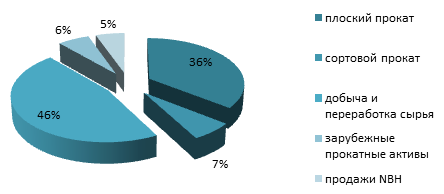

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

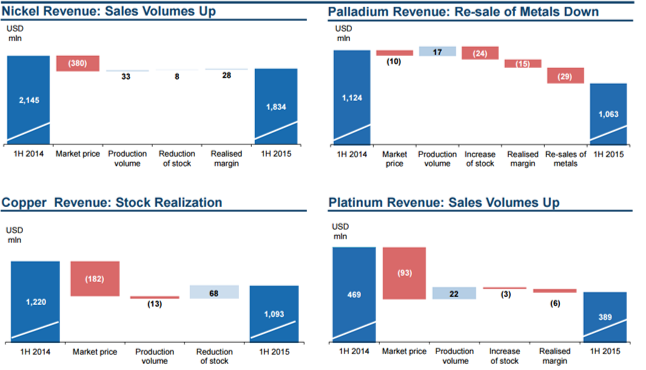

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

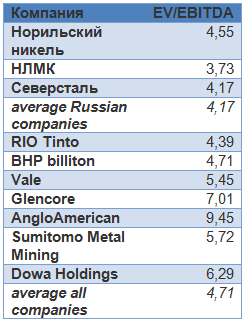

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

Северсталь представила финансовые результаты за 3-й квартал и девять месяцев текущего года. Показатели металлургического гиганта в целом оказались в рамках ожиданий и не преподнесли особых сюрпризов.

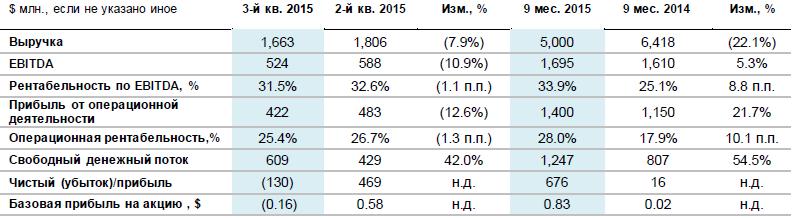

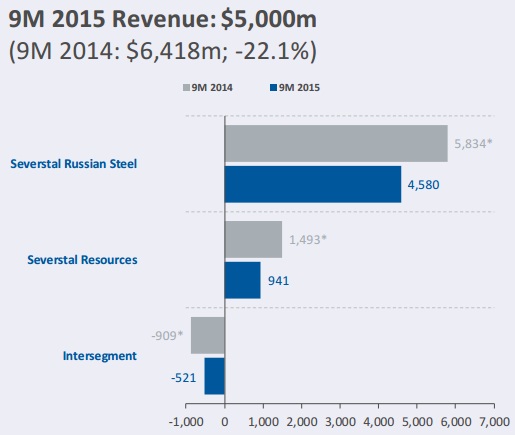

Выручка компании в 3-м квартале снизилась на 8%, до $1 663 млн, а за период с января по сентябрь упала на 22%, до $5 000 млн. Снижение цен реализации продукции негативно сказалось на долларовых доходах Северстали и в некоторой степени было компенсировано заметным увеличением объемов продаж в дивизионе Российская Сталь и Ресурс, которое было вызвано повышением потребления их продукции на внутреннем рынке. Так, объем продаж стальной продукции в дивизионе Российская Сталь поднялся на 13% кв/кв, превысив 3 млн тонн.

Доходы компании, номинированные в отечественной валюте, выглядят куда более позитивно: с января по сентябрь они выросли на 31%, вплотную подобравшись к 300 млрд руб. Здесь можно отметить и увеличившиеся продажи угля более чем на 9%, до 2 724 тыс. тонн на фоне 10%-го роста рублевых цен, и хорошие результаты продаж проката, которые на 28% превзошли показатели прошлого года и составили 165 млрд руб. Наконец, сегмент изделий конечного цикла нарастил продажи на 60% г/г, до 74 млрд руб. При этом чуть более трети всей выручки пришлось на экспорт.

В связи с тем, что большая часть производственных и административных затрат Северстали номинирована в российской валюте, ее девальвация позволила не только нивелировать негативный ценовой тренд, ограничив падение EBITDA в 3-м квартале уровнем в 10,9%, или $524 млн, но и удержать рентабельность по этому показателю практически на тех же значениях, что и три месяца назад. По итогам 3-го квартала она составила внушительные 31,5% и по-прежнему остается одной из самых высоких среди мировых сталелитейных компаний.

Объявленное ранее активное снижение уровня общего долга Северстали ограничивается тем, что большая его часть представлена в виде публично обращающихся долговых инструментов. Правда, в сентябре компания реализовала опцион put в отношении конвертируемых облигаций на два года ранее запланированного срока, сократив тело долга почти на $400 млн. Это позволило с июля по сентябрь снизить общий долг почти на 14%, до $2,5 млрд, а чистый долг удалось сократить на 38,8%, до $829 млн. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,6х до 0,4х и по-прежнему остается одним из самых низких значений среди мировых сталелитейных компаний.

Третий квартал принес Северстали убыток $130 млн, тогда как с апреля по июнь она сгенерировала $469 млн чистой прибыли. Во многом это связано с негативным влиянием курсовых разниц, которые перевалили за $500 млн. При благоприятном курсе можно было рассчитывать на $385 млн чистой прибыли. Зато по итогам девяти месяцев чистая прибыль увеличилась в 42 раза, что не может не впечатлить. Хотя это является лишь математическим следствием прошлогодних низких значений, однако от этого хуже на душе у акционеров не становится, и они вправе порадоваться красивым цифрам.

Правда, главным вопросом для них сейчас остается тщательное прогнозирование будущих показателей компании, которое очень важно для принятия инвестиционных решений. В этой связи стоит признать, что после продажи заокеанских активов Северсталь достаточно неплохо справляется с контролем своих операционных затрат, не забывая при этом радовать своих акционеров привлекательными дивидендами.

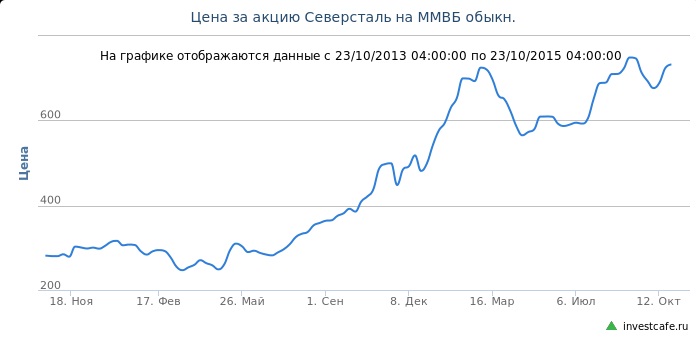

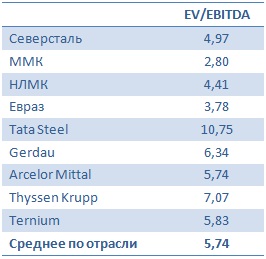

Однако бурное ралли котировок акций Северстали в течение последних двух лет оставляет потенциал к росту котировок лишь на скромные 15%, если исходить из сравнения аналогов отрасли по соотношению EV/EBITDA. В этой связи лучшим решением для инвесторов будет придержать уже купленные ранее бумаги, а желающим преумножить свой капитал лучше всего дождаться более привлекательных ценовых уровней.