По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.

Мегафон представил умеренно позитивные финансовые результаты за девять месяцев текущего года: выручка компании подросла на 0,5% г/г, до 231,4 млрд руб. Основным драйвером ее роста стал сегмент мобильной передачи данных (+18,6%). В то же время продажи мобильных устройств и аксессуаров сократились на 16,6% г/г. Причиной этого стало падение реальных доходов населения, заставляющее потребителей выбирать более дешевые мобильные устройства.

Несмотря на позитивную динамику выручки OIBDA в отчетном периоде упала на 1,2%, до 102,8 млрд руб., хотя рентабельность по этому показателю осталась неизменной — 44%. Чистая прибыль Мегафона опустилась на 0,6% г/г, до 33,7 млрд руб.

Капитальные затраты компании приблизились к 26 млрд руб., что составляет 11% от выручки. Большая часть расходов направлена на развитие сетей LTE в России, часть суммы пошла на поглощение региональной группы SMARTS. Менеджмент планирует не допустить превышения капитальными затратами за 2015 год отметки 65 млрд руб. без учета поглощений. К концу 3-го квартала компания завершила выплаты за покупку Yota.

Чистый долг Мегафона на 30 сентября составлял 123 млрд руб., большая его часть приходится на долгосрочные заимствования. При этом около 40% долга номинировано в иностранной валюте, что утяжеляет его погашение в связи с девальвацией рубля. В то же время, несмотря на валютный долг, коэффициент долговой нагрузки компании остается низким — 0,9х NetDebt/OIBDA.

Руководство оператора связи анонсировало выплату дивидендов, общая сумма которых составила 40 млрд руб., или 64,51 руб. на акцию. Таким образом, доходность по ним оказалась равна 7,8%, и это хороший показатель для телекомов.

Динамика финансовых результатов Мегафона с начала 2013 года

Благодаря доходам от мобильной передачи данных, выручка с 1-го квартала 2013 года демонстрирует тенденцию к повышению. Операционная прибыль подвержена сезонным колебаниям: как правило, ее пиковые значения приходятся на 3-й квартал, а в последние три месяца года наблюдается спад. Схожую динамику можно ожидать и в этом году. За последние два года Мегафон не демонстрировал убытков. Выручка оператора повышается медленно при сохранении маржинальности операционной прибыли в среднем диапазоне 25-29%, что является нормальной ситуацией для телекомов. В целом, на мой взгляд, показатели компании в динамике выглядят стабильно.

Судя по мультипликаторам аналогов из общей выборки, Мегафон торгуется с дисконтом 10%. А по сравнению с отечественными аналогами его мультипликаторы выше. В связи с этим и с учетом умеренно позитивных результатов, а также хороших дивидендов за 3-й квартал.

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

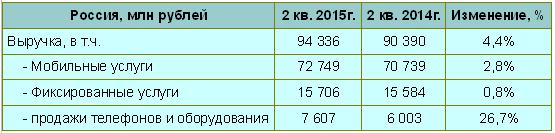

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

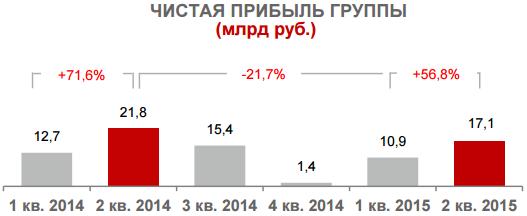

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

Jan Koum, основатель мессенджера WhatsApp, 17 апреля на своей страничке Facebook сообщил, что текущее количество активных пользователей сервиса достигло 800 млн. Топ-менеджеры мобильных операторов нервно поерзали на креслах, так как только в январе количество активных пользователей WhatsApp составляло 700 млн. Если текущий темп прироста сохранится (+100 млн за три месяца), к концу текущего года количество активных пользователей мессенджера превысит миллиард.

Мессенджер WhatsApp был куплен Facebook в прошлом году за $19 млрд. Результатом работы в первые шесть месяцев 2014 года стала выручка в размере $15,921 млн и чистый убыток в $232,5 млн. На что же рассчитывает Facebook?

Количество активных пользователей сервиса WhatsApp в мире

WhatsApp Messenger — это кросс-платформенный сервис технологии OTT (Over the Top), то есть обмена информацией по интернету без прямого контакта с оператором связи. Изначально сервис позволял пересылать текстовые и голосовые сообщения, а также графические файлы по аналогии с SMS и MMS. Приложение использует тот же тарифный план интернета, что и электронная почта с браузером, поэтому при передаче сообщений отдельная плата не взимается. Соответственно, в этом случае нет такого понятия как роуминг. Монетизация проекта предельна проста — первый год пользования предоставляется на бесплатной основе, далее годовая подписка стоит $0,99, на три года — $2,67, на пять лет — $3,71. Как уже упоминалось, WhatsApp активно используют 800 тыс. пользователей, пересылая более 10 млрд сообщений в день, а с марта месяца сервис запустил услуги стандартных голосовых звонков. Главное, что отличает WhatsApp от конкурентов (Viber, WeChat, Line, KakaoTalk, Kik, Skype и Facebook Messenger), это отсутствие рекламы и смежных сервисов, наподобии продажи стикеров. WhatsApp верен своему принципу — обеспечивать ТОЛЬКО коммуникацию между людьми.

Никто не ложится спать с мыслью о рекламных объявлениях, которые он увидит завтра. (Основатель WhatsApp Jan Koum)

Если предположить, что экспоненциальный прирост активных пользователей сервиса продолжится, то к 2020 году их число достигнет почти 4 млрд. Сам Jan Koum оценивает потенциал сервиса WhatsApp в 5 млрд, но для верности возьмем за основу наш прогноз. Отталкиваясь от стоимости годовой подписки и предполагая, что пользователи будут исправно переподписываться на новый срок, мы можем построить прогноз скользящей годовой выручки сервиса.

Согласно моим подсчетам, годовая выручка WhatsApp в 2019 году составит $2,4 млрд. Таким образом, за пять лет Facebook не вернет вложенные в приобретение WhatsApp средства даже в виде выручки. Что, однако, не смущает главу Facebook, более того, Марк Цукерберг признается, что даже не собирается предпринимать шаги в направлении повышения монетизации сервиса в ближайшее время.

Согласно исследованиям консалтинговой компании Ovum, в период между 2012-м и 2018 годом мировая телекоммуникационная индустрия потеряет $386 млрд по причине развития сервисов OTT, и, на мой взгляд, этим не ограничится. Сервисы, подобные WhatsApp, полностью изменят роль телекоммуниционных компаний в будущем, сместив фокус их услуг на простое предоставление мобильного интернета. А по мере роста общей доступности интернета роль мобильной связи (в том виде, в котором мы к ней привыкли) будет угасать — зачем платить оператору за связь, а в случае выезда за границу и за роуминг, если можно качественно и безопасно пообщаться через интернет? Я считаю, что за WhatsApp будущее, и текущая модель монетизации является лишь базовой точкой опоры — имея базу пользователей в 5 млрд, можно развернуться. Не нужно забывать, что WhatsApp фактически является частью Facebook. Почему бы, к примеру, зная предпочтения и интересы пользователя, не продавать возможность связаться с ним через WhatsApp для прямого предложения товара или услуги. Также можно предлагать пакетные услуги корпорациям, помогая им существенно экономить на оплате услуг связи.

Резюмируя, я считаю, что WhatsApp — хоть и долгосрочное, но потенциально перспективное вложение для Facebook.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на 14%-й потенциал роста.

Технический анализ также указывает на движение цены акций компании в восходящем канале:

Facebook скоро публикует результаты за 1-й квартал 2015 года. Консенсус-прогноз по EPS — $0,40, выручка — $3,56 млрд (+43% г/г). В случае достижения показателей указанным уровням я рекомендую покупать акции c целью достижения $92 (+10%) до конца 2-го квартала.

Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.