Квартальные результаты ключевых компаний из списка ETF FXIT указывают на сохранение инвестиционной привлекательности фонда

В США завершается сезон отчетности за 2-й квартал текущего года. В связи с этим предлагаю краткий апдейт финансовых результатов американских ИТ-компаний, формирующих 45% ETF FXIT.

Apple опубликовала, пожалуй, свою лучшую отчетность с 2015 года — времени активной экспансии компании на рынок Китая. Квартальная выручка компании составила $45,4 млрд (+7,2% г/г), что на $510 млн (1,12% от факта) превысило средние ожидания аналитиков. Прибыль на одну акцию (EPS) выросла на 17,6%, составив $1,67, что на существенные $0,10 превысило средние ожидания. Согласно мониторингу Yahoo! Finance, после публикации отчетности диапазон прогнозов относительно выручки и прибыли Apple в 2018 году сдвинулся в сторону повышения.

Технический взгляд на котировки акций Apple, на мой взгляд, находится в соответствии с результатами отчетности. Цена находится выше ключевых средних уровней и движется в восходящем канале.

Microsoft, подобно Apple, также оказалась в ударе во 2-м квартале. Выручка компании составила $24,70 млрд (+9,1% г/г — на $430 млн выше средних ожиданий). Прибыль на одну акцию превысила ожидания на 28%, достигнув $0,98. В техническом плане здесь также наблюдается продолжение восходящего тренда.

Если две предыдущие компании удивили результатами, то Facebook поразил. Во 2-м квартале выручка крупнейшей в мире социальной сети достигла $9,32 млрд, увеличившись на 44,7% г/г и на $120 млн превысив средние ожидания. Таким образом, конечный результат по доходам оказался на 1,3% лучше, и это очень солидно. EPS достигла $1,32, превысив консенсус на $0,19, и это самый большой приятный сюрприз от Facebook за последние три года.

«Техника» указывает на движение стоимости акций вдоль восходящей линии сопротивления. Ключевые средние ниже фактической цены.

И наконец, в отчетности Alphabet за 2-й квартал зафиксирован рост выручки на 21% г/г, до $26,01 млрд. Это выше среднерыночного консенсуса на $410 млн (1,57% от факта). Прибыль на одну акцию составила $5,01, превзойдя ожидания рынка на $0,58.

В техническом плане вырисовывается определенная заминка в восходящей динамике акций компании. На мой взгляд, это связано с юридическими проблемами компании в Евросоюзе. При этом восходящая линия сопротивления присутствует, что формально говорит о продолжении «бычьего» тренда.

Итак, ИТ-сектор США, на мой взгляд, остается одним из самых привлекательных для долгосрочного инвестирования. Эта индустрия продолжает развиваться, обгоняя ожидания рынка, и генерирует реальный денежный поток. Кроме того, как я уже отмечал ранее, доходность ETF FXIT имеет низкую корреляцию (26%) с общим фондовым рынком США, который, по моему убеждению, чрезмерно перекуплен.

В мае, несмотря на существенное падение стоимости отдельных активов, входящих в портфель ETF, он остался в плюсе за счет эффективной диверсификации

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей майские итоги и корректируем портфель на июнь.

База для формирования портфеля — 1 млн руб. Результаты управления сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в глобально диверсифицированный инвестпортфель, включающий в себя вложения в зарубежные активы. Ставка условного депозита определяется средней ставкой топа-10 банков, привлекающих наибольший объем вкладов (рассчитывается Банком России).

С 1 сентября 2016 года мы перешли к формированию портфеля с помощью нового для России инструмента «финансовый автопилот» (ФА). В основе его работы лежат выверенные алгоритмы и фундаментальные принципы asset allocation (стратегии распределения активов). С помощью таких автоматизированных советников (робо-эдвайзеров) уже вложено более $100 млрд на рынках США и развитых стран Европы. Инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

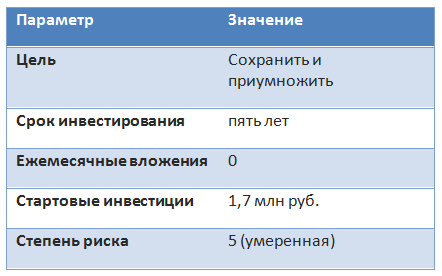

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь используется ФА. Ниже в таблице приведены параметры, первоначально выбранные для портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

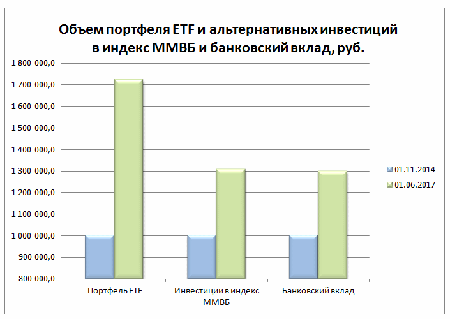

За май модельный портфель ETF вырос в цене на 0,3%, стоимость активов к 1 июня текущего года составила 1 721 762,2 руб. Индекс ММВБ за тот же период потерял 5,77%, а доходность виртуального вклада повысилась лишь на 0,65%, так как продолжается процесс замедления этого показателя.

С момента создания в ноябре 2014-го накопленная доходность портфеля выросла до 72,18%, что значительно больше, чем у конкурентов — индекса ММВБ и банковского вклада, прибавивших за тот же период 30,8% и 29,89% соответственно. Разница в доходности модельного портфеля и индекса ММВБ составляет 41,38%, а между портфелем и доходностью виртуального вклада — 42,28%.

В мае состоялось заседание стран-экспортеров ОПЕК и государств, не входящих в картель. Как и ожидалось, итогом встречи стало продление соглашения о сокращении добычи нефти. Однако участники рынка отреагировали на это событие не покупками, а продажами. Скорее всего, инвесторы не верят в то, что продление сокращения приведет к заметному восстановлению цен на нефть. Помешать этому процессу может дальнейшее наращивание предложения со стороны американских сланцевых месторождений. Вторым фактором может оказаться низкий спрос на сырье. Пока есть такие риски, инвесторы не готовы без оглядки инвестировать в нефть.

Однако дисциплина выполнения договоренностей стран, участвующих в соглашении, а также возможный рост мировой экономики могут положительно сказаться на перспективах нефтяных котировок. В любом случае оценить результаты соглашения можно будет только через несколько месяцев. А в данный момент падение цены на нефть негативно отразились на российском фондовом рынке. Как уже было упомянуто, в мае индекс ММВБ просел на н5,77%, а фонд FXRL потерял 6,27% своей стоимости. На данный момент резко негативных тенденций в макроданных по отечественной экономике нет. Инфляция замедляется, оживляется сегмент кредитования, в том числе благодаря снижению ставок. Соответственно, сейчас довольно удачный момент для инвестиций в российские активы, в том числе в FXRL, одна ценная бумага которого стоит менее 2 тыс. руб. на Московской бирже.

На предстоящем 16 июня заседании совета директоров Банка России будет принято решение относительно изменения ключевой ставки. В прошлый раз ставка была понижена до 9,25%. Учитывая, что уже сейчас ЦБ фактически достиг целевого значения по инфляции в 4%, возможно, регулятор пойдет на дальнейшее смягчение денежно-кредитной политики.

В условиях инвестиционной неопределенности стоит присмотреться к FXMM — инструменту, позволяющему получать доходность, близкую к безрисковой

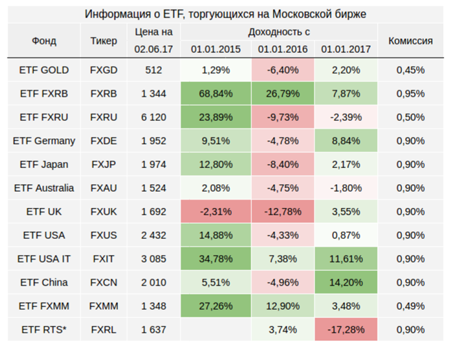

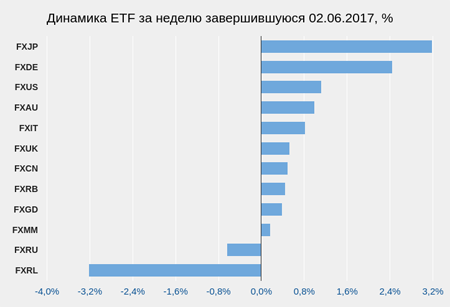

Готовя традиционный обзор ситуации на бирже перед очередной рекомендацией по инвестированию в ETF, я отметил, что с прошлой недели ключевые тренды рынка практически не изменились. Фондовый рынок Германии продолжает рост (рекомендация «покупать» FXDE 12.04.17), IT-сектор США во главе с Alphabet и Apple штурмует новые исторические максимумы (рекомендация «покупать» FXIT 23.05.17), российский рынок облигаций, ведомый относительно высоким уровнем процентных ставок, по-прежнему уверенно движется вверх (рекомендация «покупать» FXRB 23.05.17).

Сохраняя в силе все перечисленные рекомендации, хочу обратить внимание, что покупка акций фонда FXRB не единственный вариант получить доход от существенной разницы между процентными ставками России и, например, США. В этом свете интересно присмотреться к FXMM — фонду, инвестирующему в портфель краткосрочных казначейских облигаций США.

В первую очередь обратите внимание на исторический график изменения цены фонда FXMM. Он очень похож на прямую линию, не правда ли?

Низкая волатильность означает низкий риск, и это главный плюс обсуждаемого фонда. Одновременно у вложений в этот инструмент относительно низкая доходность: по данным FinEx, 7,5% годовых.

Инвестиционный доход фонда состоит из двух частей: доходность облигаций казначейства США (T-Bills) и однодневного своп-контракта на валютную пару RUB/USD. Вот схема с сайта Мосбиржи:

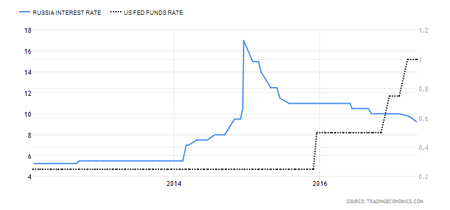

А если проще, то механизм таков. На инвестированные в фонд рубли заключается контракт на покупку и продажу долларов (своп). Таким образом, одновременно покупаются (спот) и продаются доллары (форвард). Из этого формируется первый вид дохода, основанный на разнице между долларовыми и рублевыми процентными ставками на межбанковском рынке, так как по своей сути эта операция близка к краткосрочному размещению рубля.

Этот вид дохода будет сохраняться до тех пор, пока учетная ставка и инфляция в России превышают учетную ставку и инфляцию в США. Учитывая текущую ситуацию и цели ЦБ РФ в горизонте как минимум ближайших двух лет, соблюдение этих условий можно считать высоко вероятным.

Опираясь на данные валютного рынка на 6 июня, получаем, что аннуализированная доходность подобного свопа составляет порядка 9,5%. Допустив, что в ближайшее время учетная ставка в России снизится, а в США, наоборот, вырастет, следует ожидать снижения средней доходности в район 8%.

На следующем этапе условно полученные в результате операции своп доллары используются для покупки облигаций казначейства США (T-Bills) сроком до трех месяцев.

Доходность данных облигаций напрямую зависит от учетной ставки в США. Вместе с тем эта же ставка влияет на доходность свопа, поэтому все-таки фундаментальной основой доходности фонда FXMM является разница в процентных ставках США и России.

Итак, на мой взгляд, инвестицию в фонд FXMM следует использовать для диверсификации портфеля как раз в такие моменты, как сейчас, когда принципиально нового ничего не происходит, а инвестировать наугад или держать свободные финансы в кэше не хочется.

Австралийский фондовый индекс способен вырасти до 6050-6070

На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций.

Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%.

Динамика и структура иностранных инвестиций

Источник: Bloomberg.

Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет.

Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г).

Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200.

Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics.

С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли.

Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

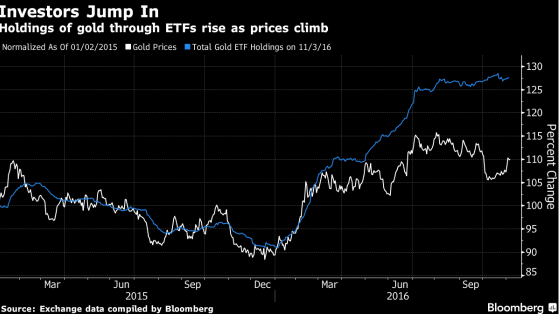

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей итоги августа и корректируем портфель на сентябрь.

База для формирования портфеля — 1 млн руб. Результаты управления им сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топ-10 банков, привлекающих наибольший объем вкладов.

Ранее в состав портфеля входило от четырех до шести из 12 торгующихся на Московской бирже фондов. С 1 сентября 2016 года мы перешли к планированию структуры портфеля с помощью нового для России инструмента — Финансового автопилота. Это продиктовано необходимостью идти в ногу со временем и выбирать наиболее актуальные и эффективные инструменты для включения в инвестиционный портфель.

Для этого и служит Финансовый автопилот (ФА)[VK1] . В его основе лежат алгоритмы и фундаментальные принципы управления активами. Такими автоматизированными советниками уже активно пользуются на развитых рынках США и Европы. Для клиента все еще проще: инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь также будет использоваться ФА. Ниже в таблице приведены параметры, которые были выбраны для нашего портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

После того, как на сайте ФА мы ввели все данные, получился вот такой состав портфеля.

Итак, отныне мы будем ежемесячно ребалансировать инструмент с помощью ФА, возвращая структуру портфеля к оптимальной

Вернемся к результатам инвестирования за август, когда портфель ETF прибавил в цене 0,81%, до 1 710 631,16 руб. За тот же период ММВБ вырос на 1,39%, а виртуальный вклад — на 0,74%.

С 1 ноября 2014 года накопленная доходность портфеля увеличилась на 71,06%, притом что бенчмарки в виде ММВБ и банковского вклада за тот же период прибавили лишь 35,7% и 22,1% соответственно. Разница в доходности портфеля и индекса ММВБ составляет 35,4%, а между портфелем и доходностью виртуального вклада разрыв 49% в нашу пользу.

Ранее мы ежемесячно описывали динамику каждого инструмента, входящего в портфель. Однако в связи с тем, что теперь в нем десять фондов, мы будем в первую очередь акцентировать внимание на тех, чья доля выше, а также на инструментах, демонстрирующих наибольшие изменения в цене по итогам месяца.

Наибольшую долю в новой структуре портфеля занимает FXRB. В прошедшем месяце он прибавил 2,52%. Негативных для отечественного рынка новостей в минувшем августе не было, что не вполне типично. Из главных отметим, что Банк России сохранил ключевую ставку на уровне в 10,5%, обеспечив тем самым сохранение интереса к рублевым инструментам. Индекс корпоративных облигаций Московской биржи в сентябре прибавил 1,03%. Цены на нефть оставались в диапазоне $45-50 за баррель. Серьезных опасений приспособившаяся к затяжному кризису российская экономика сейчас не вызывает. Впрочем, риски, связанные с ценой на энергоносители, традиционно могут стать триггером для ухудшения экономического положения.

На втором и третьем месте по объему в портфеле находятся американские FXIT и FXUS. Статистика по США, опубликованная в августе, говорит о том, что повышение процентных ставок ФРС не за горами. Действительно, индекс потребительского доверия вырос до внушительных 101,1 пункта. Динамика роста личных доходов по итогам июля составила 0,4% м/м. Объем заявок на пособие по безработице стабилизировался: за последнюю отчетную неделю показатель составил 263 тыс. Повышение ставок повысит интерес к долларовым активам, а следственно, и к фондовым рынкам США, хотя и может вызвать повышенную волатильность на мировых площадках.

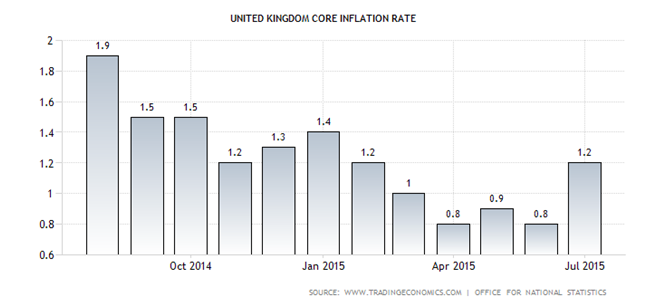

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

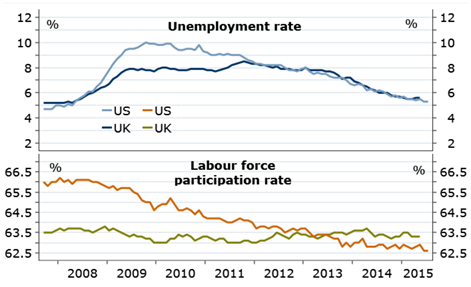

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.