Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

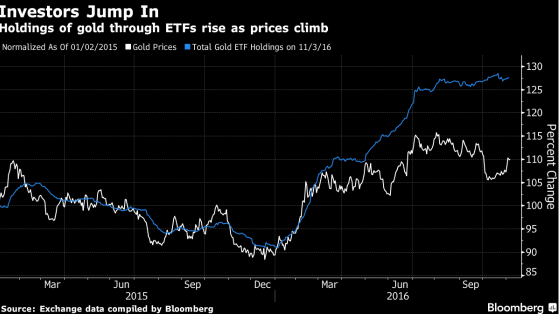

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

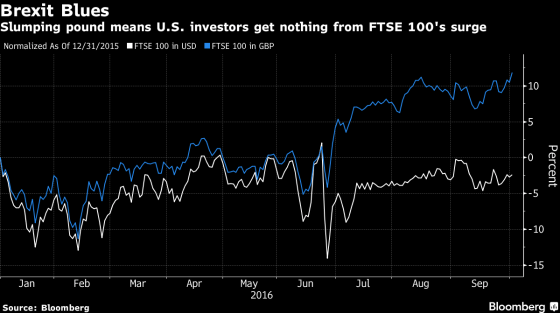

Чем ниже падает фунт, тем выше взлетает британский рынок акций. Обратная корреляция между GBP/USD и FTSE 100, несколько ослабевшая после референдума о членстве Соединенного Королевства в ЕС, вновь набирает обороты. В свою очередь, падение курса стерлинга по отношению к американскому доллару до минимальной отметки более чем за три десятка лет, позволяет «быкам» по фондовому индексу проводить стремительные атаки. И дело не только в политике или экономике. Причину нужно искать в обычной человеческой корысти. Рост FTSE 100 на 13% с начала года еще ни о чем не говорит. В долларовом эквиваленте показатель снизился на 2%, что является худшей динамикой со времен мирового финансового кризиса. Учитывая, что 46% всех британских долевых бумаг принадлежат нерезидентам из Северной Америки, становится понятно, что без хеджирования никак не обойтись. Стратегия продаж GBP/USD с одновременной покупкой акций эмитентов из Британии становится такой же популярной, как аналогичная стратегия с EUR/USD и EuroStoxx на заре европейского QE.

Динамика FTSE 100

Источник: Bloomberg.

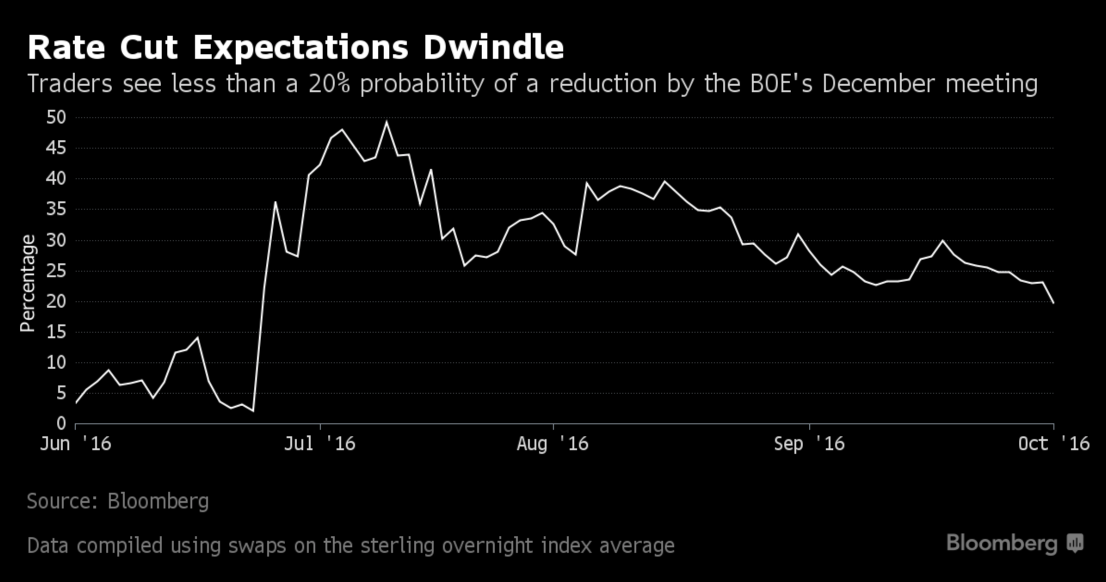

Параллели между ЕЦБ и Банком Англии, не так давно вставшим на рельсы монетарной экспансии после многих лет бездействия, возникают вполне закономерно, однако дивергенция в денежно-кредитной политике является далеко не единственной предпосылкой для ралли британского фондового индекса. Согласно данным FactSet, 72% доходов компаний, входящих в базу расчета FTSE 100, приходят из-за рубежа, что укрепляет надежды на позитивную корпоративную отчетность и толкает вверх деловую активность. В сентябре индекс менеджеров по закупкам в производственной сфере Британии взлетел до отметки 55,4, максимальной за последние 27 месяцев, одновременно заставив срочный рынок уменьшить шансы на снижение ставки РЕПО в 2016-м до 20%. А ведь еще в июле речь шла о 50%.

Динамика вероятности монетарной экспансии BoE

Источник: Bloomberg.

На таком фоне остается только удивляться падению фунта в пропасть, однако на самом деле он проявляет повышенную чувствительность к неопределенности, связанной с Brexit. И, конечно же, не будем забывать про хеджирование.

Таким образом, все, что плохо пахнет для стерлинга, становится умопомрачительным ароматом для FTSE 100. Низкие процентные ставки долгового рынка, позитивные сдвиги в экономике Соединенного Королевства, девальвация национальной валюты и надежды на крепкую корпоративную отчетность. Что может быть лучше для продолжения ралли рынка акций?

На мой взгляд, если ФРС и президентские выборы в США не испортят аппетит инвесторов к риску, то британский фондовый индекс имеет предпосылки для продолжения северного похода в направлении 7250. Трейдерам, сформировавшим лонги по ETF на рынок акций Соединенного Королевства на падении котировок фьючерсов на FTSE 100 к отметке 6680, рекомендую их удерживать и периодически наращивать по мере дальнейшего снижения GBP/USD. Согласно прогнозам Deutsche Bank и CIBC, пара вполне способна достичь отметки 1,25 до конца года.

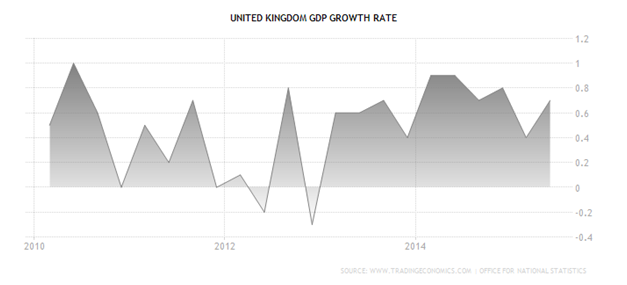

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

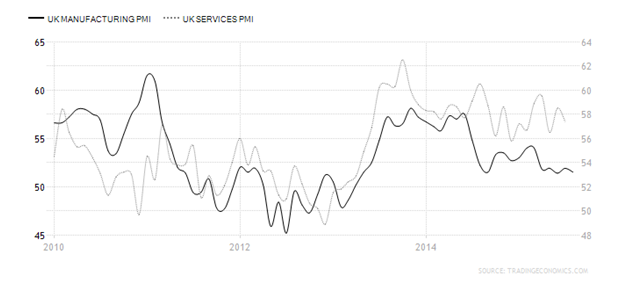

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Франк снова оказался в центре внимания трейдеров, и для этого есть веские основания. Перечислю лишь самые главные: это дефолт Греции и замедление восстановления экономики еврозоны, которая к тому же находится на пороге первого в своей истории случая выхода страны из ее состава. Не прибавляют игрокам оптимизма проблемы в китайском финсекторе, выразившиеся, в частности, в масштабном падении на фондовом рынке, а также угроза банкротства Украины. В такой ситуации повышенный спрос вызывают тихие гавани, в том числе швейцарский франк, который закономерно укрепляется в связи с покупательской активностью, тем самым прибавляя головной боли Нацбанку, который испробовал уже, кажется, все средства обуздания своей валюты.

В сложившейся ситуации швейцарскому регулятору приходится применять оружие, которое используется в ведении валютных войн, то есть девальвировать непокорный франк всеми возможными способами — как вербальными интервенциями, так и прямым выходом на валютный рынок. При этом за прошедший месяц резервы SNB сократились на 1,5 млрд франков, притом что его председатель прямым текстом сообщал о проведении валютной интервенции. На первый взгляд ситуация парадоксальная, но объяснение этого парадокса найти несложно: дело в негативной динамике на фондовых (-5,5%) и долговых (-4%) рынках по всему миру, а Национальный банк Швейцарии формирует резервы главным образом за счет госбондов, а около пятой части держит в акциях. Валютная корзина регулятора на 32% составлена из долларов и на 42% — из евро.

При стабильном положении глобальной экономики доллар в паре с франком выступает как наиболее интересная идея на долгосрок, поскольку гринбек сильно недооценен по отношению к «швейцарцу», если исходить из разницы доходностей долговых обязательств Штатов и Швейцарии. В сегодняшней же ситуации доллар в проигрыше: слишком уж силен внешний негатив. Кроме того, Федрезерв может воспользоваться советом МВФ и отложить дату начала рестрикции до лучших времен. Узнать о планах и оценках ФРС мы сможем уже на текущей неделе, и если комитет по открытым рынкам решит не торопиться с переменами, доллар продолжит отступать в паре с франком.

Если же риторика FOMC окажется «ястребиной», это позволит рассчитывать на продолжение роста котировок USD/CHF в направлении 0,97. При таком сценарии развития событий инвесторам имеет смысл задуматься над формированием и наращиванием лонгов, одновременно обратив внимание диверсификацию портфеля при помощи ETF на физическое золото, которое традиционно используется в качестве инструмента хеджирования в случае возникновения проблем в мировой экономике.

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

Последние известия от ФРС, свидетельствующие о намерении не спешить со сменой монетарного курса, в частности, ухудшение прогноза по росту американской экономики от комитета по открытым рынкам, привели к тому, что основная пара преодолела рубеж 1,13 и пошла выше. Федрезерв намерен сдерживать укрепление доллара, так как оно вредит нормализации инфляционных процессов и экспортоориентированному бизнесу и в конечном счете неблагоприятно влияет на динамику ВВП. Реальный эффективный курс доллара сильно зависит от импортных цен без учета энергоносителей и индикатора бизнес-активности в части экспортных заявок.

Динамика цен на американский импорт

Источник: Trading Economics.

Такие настроения американского регулятора позволят укрепиться против гринбека валютам, ходящим в государствах, следующих принципам «голубиной» политики. Главным действующим лицом здесь видится евро. Многие участники рынка полагают, что долговые инструменты еврозоны прибавили в доходности из-за обострения ситуации вокруг Греции.

Вместе с тем евро в текущем месяце демонстрирует среднюю волатильность на уровне 12,5% после мартовского всплеска до 19%. Это значит, что причина роста курса иная.

Глава Бундесбанка считает, что наблюдающееся повышение доходности бондов еврозоны говорит о том, что рынок рассчитывает на нормализацию ситуации с инфляцией и экономикой в целом. Таким образом, есть все основания для продолжения восходящей динамики по основной паре, которая держит путь к 1,15-1,16

В настоящее время такой фактор, как расхождение между доходностями гособлигаций, растерял свою актуальность для объяснения причин усиления позиций доллара. Об этом свидетельствует динамика форвардных ставок на год и два года. Так, в 1-м квартале эти показатели для гринбека были слабее, чем у тех валют, которые он уверенно обгонял. Кроме того, фактические американские показатели регулярно недотягивают до прогнозных, и это осложняет гринбеку задачу укрепления против евро.

Заседание FOMC затмило важную информацию о проведении ЕЦБ четвертого раунда LTRO. В соотвествии с медианной оценкой 22-х экспертов Bloomberg, будет размещено 75 млрд евро, при этом общие масштабы в опросе варьировались от 20 до 160 млрд. В целом отрицательные ставки на денежном рынке еврозоны говорят о низком спросе на ликвидность, что следует расценивать как фактор поддержки евро, так как при вялом интересе банков к LTRO баланс ЕЦБ будет расти не так быстро как можно было предположить. Продолжаем покупать EUR/USD с первоначальным таргетом 1,16 и не забываем про наращивание доли ETF на рынок акций Германии.

С февраля продолжается томительное ожидание роста доллара против японской иены, однако пара словно застряла в коридоре 118,5-121,5, да и статистика не сулит гринбеку скорой победы над «японкой»: дела в экономики США в первые три месяца шли неблестяще, а Япония, напротив, подавала позитивные сигналы. Впрочем, если более внимательно проанализировать перспективы пары, можно убедиться, что перспективы «быков» по ней далеко не безнадежны.

Но вернемся к успехам японской экономики. За март счет текущих операций страны достиг рекорда за последние семь лет на уровне 2,8 трлн иен. Получить столь впечатляющий результат помогла слабая иена, благодаря которой выросла прибыль японских компаний, а также низкие закупочные цены на нефть и газ. Кроме того, в Японии зафиксирован наплыв туристов из-за границы, что тоже благоприятно сказалось на экономике.

Источник: Trading Economics.

Как бы то ни было, март уже остался позади, а дальнейшие перспективы японской экономики продолжения триумфа не сулят. Взять хотя бы нефть, которая за какие-то пару месяцев подорожала почти на треть, что означает снижение внешнеторгового сальдо и, как следствие, приведет к более скромным результатам по ВВП за текущий квартал. Председатель японского регулятора Харухито Курода недавно произнес речь в парламенте, в которой обозначил основные цели программы количественного смягчения, в частности восстановление инфляционных процессов и оказание давления на ставки по долговым обязательствам, поскольку разница в доходности между японскими облигациями и бумагами США позволит привлечь капитал на рынок Токио. В марте объем покупок американских госбондов японскими игроками составил 2,75 трлн иен, побив рекорд 2011 года.

Доходность долговых бумаг повышается по всему миру, и причины этого заключаются в том, что рынок ждет возвращения инфляции к норме на фоне дорожающей нефти и общего восстановления глобальной экономики. К тому же основные мировые регуляторы придерживаются «голубиных» позиций, да и китайский коллега от них не отстает: за полгода он урезал ключевую ставку уже трижды. Такая политика центробанков обеспечивает дальнейший рост на фондовых площадках по всему миру, а поскольку главный японский фондовый индекс Nikkei225 тесно связан по динамике с парой доллар/иена, то и она будет обречена на рост.

Источник: Trading Economics.

Безусловно, от одной Японии все не зависит. Среднесрочные перспективы пары будут определяться возможностью реализации базового сценария ФРС. По мнению главы ФРБ Нью-Йорка Уильяма Дадли, замедление ВВП США в январе-марте — временное явление, и если в дальнейшем статистика будет улучшаться, то Федеральный резерв с чистой совестью перейдет к повышению ставки по федеральным фондам. В этом отношении релиз данных по американским розничным продажам прояснит ситуацию. Позитив способен увести котировки USD/JPY в направлении 123, поэтому рекомендую лонги. На фоне роста глобального аппетита к риску интересными выглядят покупки фьючерсов на Nikkei225 или ETF на рынок японских акций, бумаги которого торгуются на Московской бирже.

Оценку данных по рынку труда США за апрель рынок уже дал — на очереди публикация данных по розничным продажам, на которые возлагаются позитивные надежды. Между тем история с Грецией обрастает новыми интригами, и, даже несмотря на заверения правительства о готовности в срок внести очередной платеж по кредиту МВФ, нового транша помощи объемом более 7,2 млрд Афины могут и не дождаться, что означает для них только одно: дефолт. Отказ кредиторов может быть связан с тем, что Греция не только не принимает новых мер экономии, но и нарушает уже принятые, возвращая на службу чиновников из госструктур, которые были сокращены в 2013-м. На этом фоне отрицательная динамика в основной валютной паре выглядит как нечто само собой разумеющееся.

Вместе с тем у евро сохраняется немало факторов поддержки. Среди них и замедление оттока евро из золотовалютных резервов ряда государств по сравнению с темпами, показанными в 4-м квартале. Кроме того, рынок ждет хороших результатов по ВВП Германии и еврозоны за январь-март, а ETF фонды развернулись в сторону региональной валюты. Я полагаю, что в обозримом будущем нас ждет постепенное погружение EUR/USD с регулярными попытками евро вынырнуть на поверхность. Эта ситуация позволит биржевым фондам обходиться активных хеджирований лонгов по основным фондовым индексам еврозоны с помощью продажи пары. Кроме того, банки не откажутся от операций с обретшим стабильность EUR/USD. Советую и рядовым игрокам рынка приготовиться к неспешной торговле основной парой и держать в уме основные драйверы роста доллара.

Одна из основных причин, способных двинуть позиции гринбека вверх, в том, что объем нетто-покупок хедж-фондов достиг средних отметок, так что у «быков» еще есть запас для наращивания позиций. Еще один фактор укрепления — скорая смена векторов монетарной политики европейского и американского регулятора. Если первый только вошел во вкус в реализации QE и будет держать ставки на минимуме до 2017 года, то второй морально готов к ужесточению своего курса как минимум в конце года текущего. Разница между ставками ЕЦБ и ФРС станет благодатной почвой для роста котировок доллара. Наконец, если обратиться к истории, мы увидим, что из десяти взлетов гринбека, девять заканчивались коррекцией примерно на 10%. На сегодня этот уровень парой почти достигнут, так что самое время для разворота.

На мой взгляд, ситуация может проясниться 13 марта, когда выйдут в свет цифры по ВВП стран валютного блока за первый квартал и американским розничным продажам за апрель. По прогнозам экспертов Reuters, основной макроэкономический показатель Германии замедлится с 0,7% до 0,5%, еврозоны, напротив, ускорится с 0,3% до 0,5% кв/кв, в то время как розничная торговля в Штатах продолжит восстанавливаться после зимнего спада. Если все так и произойдет, то рост EUR/USD в направлении 1,13 станет поводом для распродаж. Полагаю, что идея хеджирования себя не изжила, поэтому рекомендую одновременно покупать ETF на акции Германии, бумаги которого торгуются на Московской бирже.

Фунт стерлингов натянул нос американскому доллару, неожиданно прибавив 4,6% меньше чем за две недели. Таким образом, цель, которую я предложила постом ранее, благополучно достигнута. «Британец» позитивно отреагировал на решимость Банка Англии в вопросе повышения ставки РЕПО и оставил без внимания то, что экономика за январь-март прибавила лишь 0,3% в квартальном сопоставлении, чего не было аж с конца 2012 года. Скорректировавшись до 1,5175, пара GBP/USD возобновила уверенный рост.

Картинка, вырисовывающаяся в экономике Соединенного Королевства, выглядит неоднозначно. С одной стороны, базовый для нее сектор услуг за 1-й квартал прибавил 0,5%, однако в производственной и строительной отраслях результаты оказались отрицательными: первый показатель упал на 0,1%, а второй и вовсе на 1,6% в сравнении с уровнями последнего квартала 2014-го. В целом экономика за первые три месяца нынешнего года подросла на 2,4%, тем самым повторив самые сомнительные достижения с 2013 года.

Фунт все это неблагополучие только обрадовало: он явно не сочувствует правящей партии консерваторов, а ответственность за торможение ВВП приходится нести именно ей. Впрочем, пока ничего определенного не скажешь и об электоральных перспективах их оппонентов. Вот если бы лейбористы победили на майских выборах, можно было бы рассчитывать на повышение доходности британских долговых инструментов на фоне пересмотра принципов фискальной консолидации и повышения бюджетного дефицита. А Банк Англии, со своей стороны, мог бы поднять ставки РЕПО.

СМИ не устают говорить о том, что как бы ни закончились выборы, ничего хорошего британской валюте их итоги не сулят. Но о том, что коалиция в правительстве непременно вызовет коллапс экономики, говорить как-то нелепо, да и до обещанного консерваторами выхода из Евросоюза, мягко говоря, далековато, если он вообще состоится. Мне представляется, что стерлинг уже учел все перипетии политической борьбы, а если в ближайшее время его занесет в зону турбулентности, то это вовсе не значит, что он не сможет набрать еще большую высоту. Так что предлагаю ловить фунт на спадах и открывать среднесрочные длинные позиции в паре с гринбеком. Доллар, скорее всего, ничего противопоставить активности стерлинга не сможет, поскольку уже известные данные по бизнес-активности в промпроизводстве и сфере услуг намекают на то, что ВВП за 1-й квартал в Штатах будет смотреться бледновато.

Источник: Credit Agricole, CIB, Bloomberg.

Хотя доллар не уступит в привлекательности большинству товарищей по «большой десятке» в плане доходности долговых бумаг, фунт является исключением. Судя по дифференциалу «двухлеток» он должен стоить $1,55.

Данный таргет легко может быть достигнут, если индикаторы, характеризующие экономику США, продолжат в том же духе, что и на протяжении всей весны. Замедление ВВП Штатов в январе-марте и сохранение страхов FOMC по поводу тлетворного влияния ревальвации на инфляцию позволит сформировать и нарастить лонги по GBP/USD. А вот сохранение намерений ФРС повысить ставку по федеральным фондам может быть использовано для построения хеджа: продажа GBP/USD комбинируется с покупкой фьючерсов на FTSE100 или ETF на рынок акций Великобритании, бумаги которого торгуются на Московской бирже.