В ситуации, когда ведущие центробанки мира возобновили процесс девальвации своих валют, получивший название валютных войн, японский регулятор не может стоять в стороне. Новости от BoJ должны поступить уже на этой неделе: на нее запланировано очередное заседание. Рынок ждет от Банка Японии очередных шагов по смягчению монетарной политики. В том, что программа количественного смягчения будет расширена не сомневаются чуть меньше половины аналитиков Bloomberg. Если эта мера будет принята, иена, как и любая другая валюта на ее месте, получит серьезный драйвер снижения. Вместе с тем и нынешняя монетарная политика Японии в ее существующем объеме и виде вполне подходит для девальвации, поскольку условия местного QE позволяют регулятору закупаться активами на ту сумму, которую он сочтет нужной с учетом ситуации с ликвидностью на рынке долга. В предыдущие два квартала объем закупок бондов и специализированных фондов составлял 9 трлн и 9,3 трлн иен соответственно.

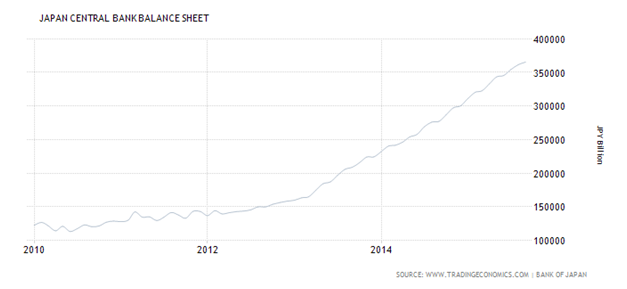

Динамика баланса Банка Японии

Источник: Trading Economics.

Ведущие американские и европейские банки подсчитали, что к лету будущего года Банк Японии нарастит свою долю на рынке долга на 14,5%, до 43%. При этом данный рынок испытывает все больше проблем с ликвидностью, кроме того, растет объем бумаг, доходность по которым измеряется отрицательными величинами. Поскольку иена не воспринимается инвесторами иначе, как защитный актив, усиление их интереса к рисковым инструментам лишает ее драйверов роста.

Свою лепту в динамику иены в паре с американским долларом вносит и юань. По мнению Bloomberg, он обречен девальвироваться в связи с мерами стимулирования экономики, предпринимаемыми Народным банком, а также, собственно, из-за проблем этой самой экономики, выражающихся в торможении инфляционных процессов и снижении темпа роста ВВП. Хотя китайский регулятор полон решимости поддержать стабильный курс своей валюты, объективных драйверов для этого нет. В свою очередь, ослабление юаня против иены вредно для внешней торговли Японии настолько, что не придется удивляться, если в данных по ее экономике за 3-й квартал будет отражена рецессия, пусть и технического характера. В общем, Банк Японии имеет богатый арсенал аргументов для наращивания QE, но иена обречена на девальвацию в любом случае.

Динамика ВВП Японии

Источник: Trading Economics.

На мой взгляд, независимо от того, что произойдет на октябрьском заседании Банка Японии, инвесторам стоит взять на вооружение стратегию продаж иены. В случае если объем программы количественного смягчения будет расширен, быстрый прорыв сопротивления на 121-121,5 уведет котировки к отметкам 124, а затем и 126. Напротив, сохранение пассивности регулятора чревато сохранением склонности к торговле в диапазоне, однако постепенное улучшение макроэкономической статистики по США и усиление надежд на начало монетарной рестрикции ФРС в конечном итоге позволят паре выйти из консолидации. Одновременно советую инвесторам не забывать про наращивание длинных позиций по ETF на рынок акций Японии, ведь дешевая ликвидность и низкая стоимость заимствований вкупе с девальвацией национальной валюты делают перспективы роста Nikkei TOPIX оптимистичными.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.

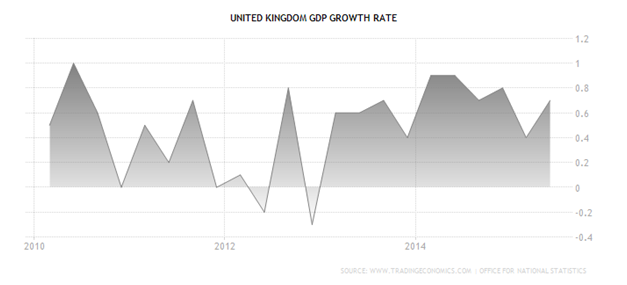

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

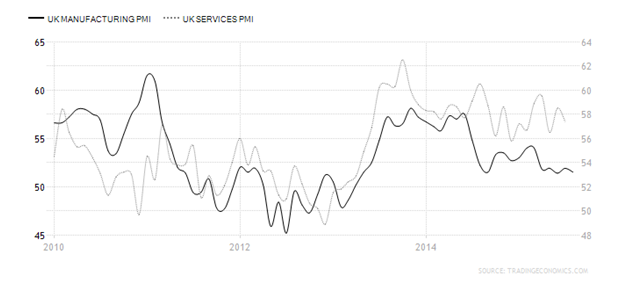

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.