|

Банк Санкт-Петербург, занимающий 18-е место среди отечественных финансово-кредитных организаций по объему активов, в конце ноября отчитался по МСФО за девять месяцев 2015 года. В целом отчетность вышла в рамках ожиданий. В ней зафиксировано сокращение чистой прибыли примерно на треть по сравнению с результатами прошлого года.

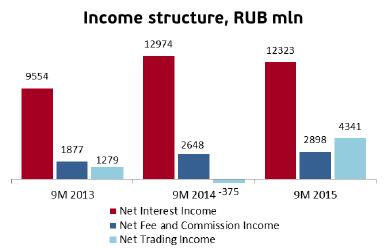

С января по сентябрь процентные доходы банка благодаря выросшим объемам и стоимости выданных кредитов увеличились более чем на треть, до 37,6 млрд руб. В то же время расходы повысились на 72,8%, до 25,3 млрд, из-за опережающего роста банковского фондирования. В результате чистый процентный доход снизился за год на 5%, до 12,3 млрд руб., а чистая процентная маржа упала на 1% г/г, до 3,5%. Не самые впечатляющие показатели по основной статье доходов банк смог компенсировать за счет увеличения чистых комиссионных доходов почти на 10%, до 2,6 млрд руб., на фоне заметного прироста доходов от расчетно-кассового обслуживания, а также операций с пластиковыми картами и чеками. Свой вклад в этот результат внесли и доходы от операций на финансовых рынках, составившие внушительные 4,3 млрд руб., притом что годом ранее здесь зафиксирован убыток 126 млн руб.

На 1 октября доля проблемной задолженности в БСП составила 11,3%, увеличившись на 1,3 п.п. в сравнении год к году. Из-за этого отчисления в резервы под обесценение кредитов выросли более чем вдвое, достигнув 8,9 млрд руб. Помимо этого из ранее выданных займов было списано еще порядка 5,6 млрд руб. Правда, приятно удивили операционные расходы, которые повысились лишь на 9,9%, до 7,5 млрд руб. При этом коэффициент отношения затрат к доходам до вычета резервов снизился на 4%, до 37,7%. Это позволило несколько сгладить негативный эффект от падения чистой прибыли, которая в итоге составила 2,69 млрд руб. (-34,5% г/г).

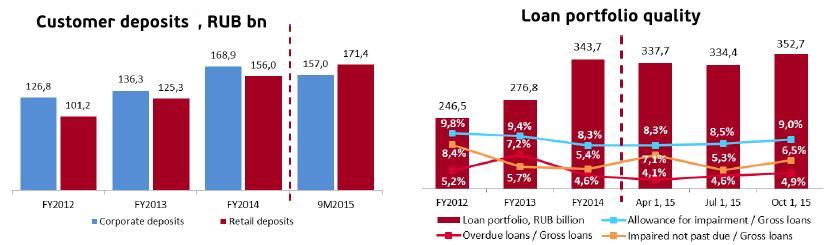

Что касается балансовых показателей, то они продемонстрировали достаточно ровную динамику, не отмечается серьезных изменений в плане объема кредитного портфеля и клиентских средств. При этом прирост капитала был обеспечен прежде всего за счет привлечения средств АСВ в объеме почти 15 млрд руб. Само по себе это позитивно для банка, так как уменьшает риски допэмиссии, способной размыть балансовую стоимость акций ради ускоренного наращивания кредитного портфеля в будущем. Достаточность капитала БСП в соответствии с требованиями Базельского комитета на 1 октября составила 16,3%, в том числе достаточность капитала первого уровня равнялась 10,3% при минимальном значении, установленном ЦБ РФ на уровне 10,0%.

По всей видимости, рынок свел к минимуму ожидания допэмиссии и связанные с ней риски: котировки обыкновенных акций банка Санкт-Петербург на минувшей неделе активно пытались штурмовать сильный уровень сопротивления 42 руб., совсем немного до него недотянув. Учитывая, что бумаги торгуются в настоящий момент всего за 0,33 от балансовой стоимости, фундаментальные причины для их покупки более чем весомые.

Правда, весьма странным в сложившейся ситуации выглядит нежелание руководства банка провести обратный выкуп с последующим погашением по более привлекательным ценам. Этот шаг мог бы стать хорошим доказательством фундаментальной недооценки капитализации компании и послужить мощным драйвером для роста котировок. Но и без этого бумаги БСП достойны попадания в портфели консервативных инвесторов. Рекомендация по акциям Банка Санкт-Петербург — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.