На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

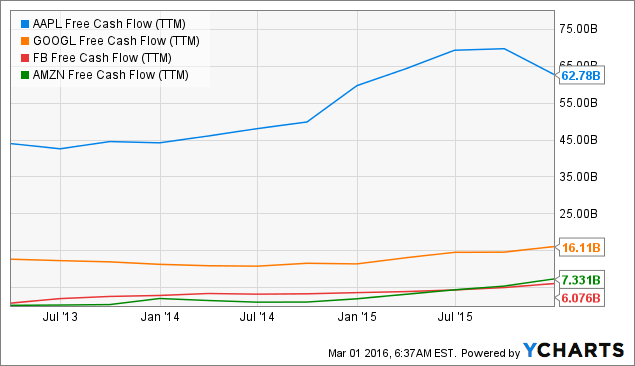

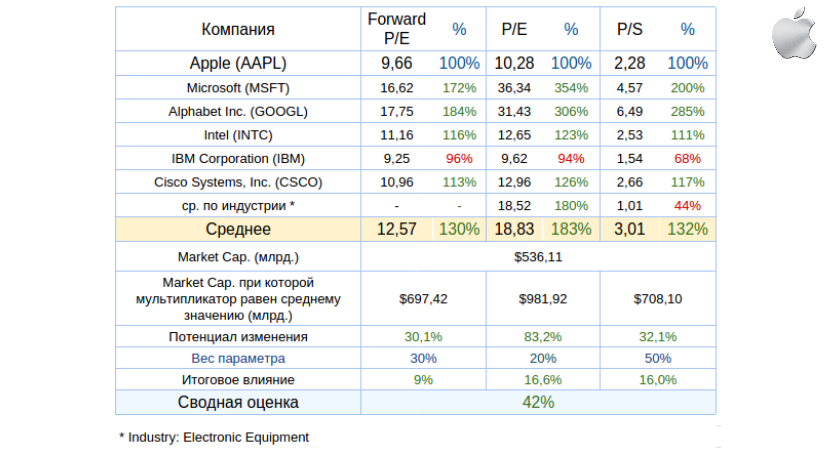

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

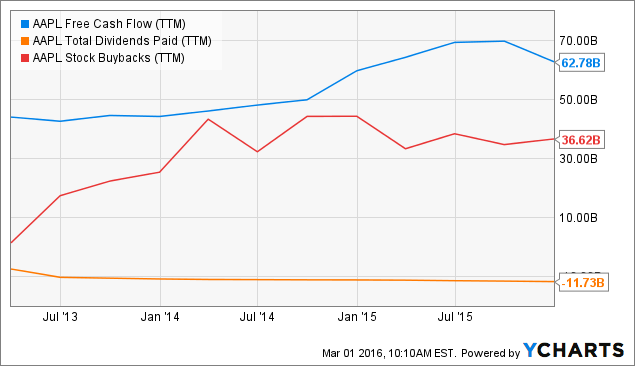

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

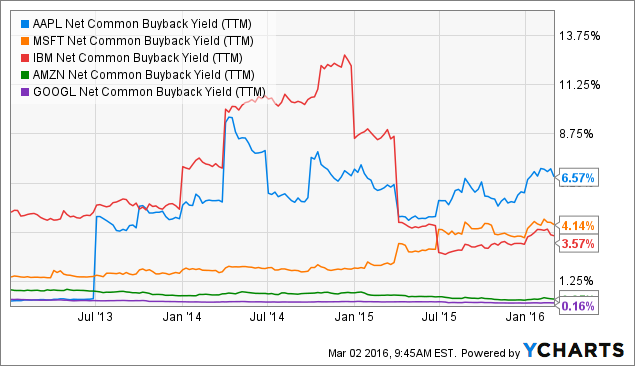

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

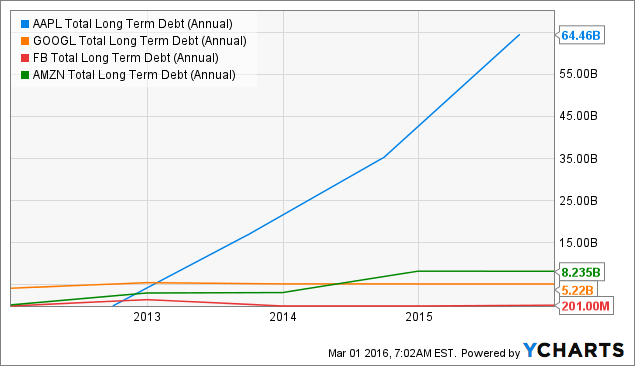

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В текущем году Apple Inc. потратила $49,1 млрд на выплату дивидендов и программу выкупа своих акций с рынка. Почти столько ушло на те же цели у General Electric Inc. Обе компании в этом году с большим отрывом лидируют по объему программы buy-back. Всего за последние десять лет входящие в S&P 500 эмитенты потратили более $1 трлн на выкуп акций и дивиденды. Впечатляет, не правда ли?

На мой взгляд, для проведения обратного выкупа есть несколько причин. Во-первых, компания может быть твердо уверена в своих блестящих перспективах, тогда buy-back— это своего рода надежная инвестиция. Во-вторых, менеджмент опасается снижения темпов роста или сокращения рынка и хочет обезопасить компанию от обвала котировок. В-третьих, эмитенту могут быть нужны акции, чтобы на опционной основе стимулировать ими своих сотрудников. Наконец, на счетах может скопиться столько кэша, что менеджмент не знает, что с ним делать. Некоторые поводы для скупки своих акций с рынка могут и сочетаться.

В то время как аналитики прогнозируют успешность новой модели iPhone и возможные объемы продаж Apple Watch, менеджмент компании все активнее скупает акции с рынка. Apple проводит buy-back с 2013 года. За это время на нее было потрачено $104 млрд. Рыночная капитализация Apple за этот же период увеличилась приблизительно на $200 млрд. Отдельно стоит выделить 2015 фискальный год. Объемы buy-back наращивались со средним ускорением $3 млрд в квартал, и такого темпа не наблюдалось ни в один предыдущий год. В то же время за последние четыре квартала капитализация компании снизилась на $28 млрд. Интересно, если бы не было столь агрессивного выкупа, какую капитализацию Apple мы наблюдали бы сейчас?

Источник: отчетность компании, графика Инвесткафе.

Мультипликатор P/E у Apple составляет х12,4. Это примерно соответствует показателю начала 2013 года, то есть момента старта buy-back. За это время количество акций в обращении снизилось на 14,2%. Если предположить, что оно оставалась неизменным, то текущая цена бумаг Apple означала бы мультипликатор P/E, равный приблизительно х14,5, а P/S ориентировочно оценивался бы в х3,23. В принципе, оба гипотетических показателя близки к своим историческим средним.

Стратегия Apple по выкупу собственных акций становится более понятной, если рассмотреть моменты наибольшей активности таких операций. Так в нынешнем году объемы выкупа были максимальными в августе и сентябре, когда компания на выкуп своих акций в общей сложности $12 млрд. В ценовом плане эти месяцы соответствовали периоду спада котировок компании. На графике ниже я выделил указанные периоды.

Очевидно, что средств Apple недостаточно, чтобы выкупить все свои акции в случае обвала котировок. Данная стратегия позволяет уменьшать рыночную волатильность лишь в краткосрочном периоде. Также данную стратегию едва ли можно применять, если менеджмент предвидит фундаментальные и долгосрочные сложности, поскольку деньги, потраченные на собственные акции, можно вложить, например, в исследования и новые разработки, чтобы обеспечить новый импульс для развития бизнеса. По данным последней отчетности, сальдо по статье Cash and Short Term Investments составляет $41,601 млрд, что на $6,9 млрд больше показателя прошлого квартала. Очевидно, что у компании есть ресурсы для продолжения buy-back. При этом активность данных операций, вероятно, будет повышаться по мере приближения акций к уровню $110. Это указывает на сложно пробиваемую поддержку. В сочетании с наличием потенциала роста капитализации, выявленного методом сравнения ключевых мультипликаторов, твердый уровень ценовой поддержки обуславливает вероятность повышения стоимости бумаг Apple.

Технический анализ указывает на широкую консолидацию цены в пределах $130-110.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $114,18.

Долгосрочная рекомендация по бумагам Apple — «покупать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Результаты Alphabet (Google inc.) за 3-й квартал на фоне масштабной программы обратного выкупа акций можно без преувеличения назвать сильными. Следует отметить, что эта отчетность стала последней общей для всех структурных подразделений Alphabet. С 4-го квартала компания будет публиковать дискретные финансовые результаты.

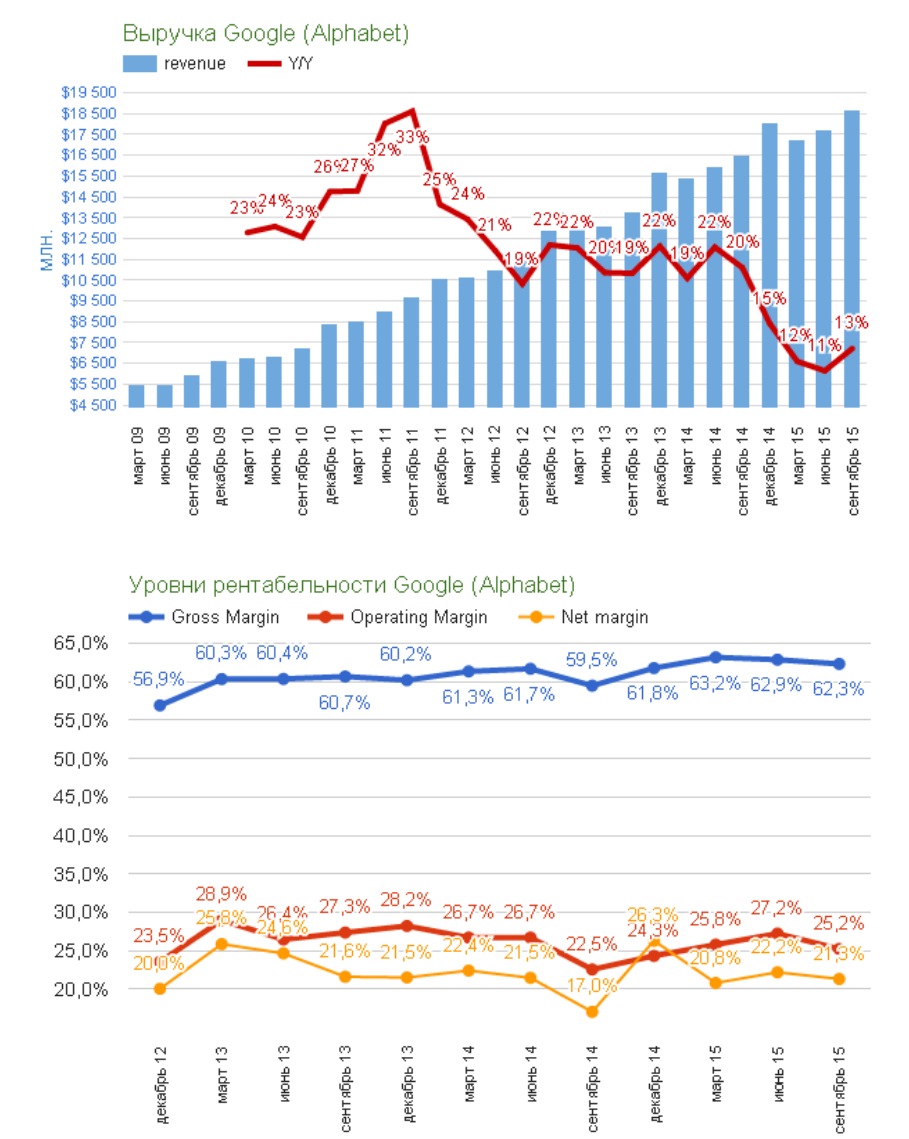

Выручка Alphabet выросла на 13% г/г, составив $18,675 млрд, и это лучший результат за последние три квартала. Чистая прибыль увеличилась на более ощутимые 45,3% г/г, достигнув $3,979 млрд Операционная прибыль компании составила $4,7 млрд (GAAP) и $6,1 млрд (non-GAAP). Показатель прибыли на одну акцию (non-GAAP) составил $7,35, что выше ожиданий аналитиков ($7,20). Операционные показатели за год существенно улучшились. Gross Margin составила 62,3% (в абсолютном выражении: +2,8%), Operating Margin оказалась на уровне 25,2% (+2,7%), а Net margin достигла 21,3 % (+4,3%).

Источник: отчетность компании, графика Инвесткафе.

Структура выручки за квартал изменилась несущественно: 70,1% генерирует рекламный веб-трафик на сайтах корпорации, 19,8% приносит реклама на сайтах-партнерах (Adsence), 10,1% формируют прочие подразделения, о которых мы больше узнаем в следующем отчете. Очень порадовала статистика платных кликов. Их суммарное количество увеличилось на 23%. Рост числа кликов исключительно на сайтах Google составил 35%, таким образом, нынешний отчетным период стал четвертым подряд кварталом роста показателя. Как следует из комментария CEO Google, основной прирост трафика пришелся на поиск с мобильных гаджетов, который в мировом масштабе уже превысил поисковый трафик со стационарных ПК. По данным statcounter.com, за год доля мобильных поисковых запросов выполненных с сайтов Google увеличилась с 92,2% до 94,12%. Разумеется, этим компания обязана успешному продвижению ОС Androd, доля которой выросла за год с 51,82% до 62,46%. Повышение числа кликов позволило компенсировать в выручке уменьшение средней стоимости клика на 11%, что отражает продолжение общей тенденции к удешевлению веб-рекламы. В целом YouTube и мобильная среда остаются ключевыми драйверами роста компании.

Суммарное сальдо по статье наличные средства и эквиваленты (total cash and equivalents) оказалось равно $72,767 млрд (+13%), что логично подвело к объявлению продолжения программы buy back. До конца 4-го квартала на ее реализацию направят $5,099 млрд. При сегодняшней цене это приблизительно 1,05% всех акций в свободном обращении. Примечательно, что данная сумма была получена путем извлечения квадратного корня из числа 26 (столько букв в английском алфавите). Замечу, что, если компания может позволить себе такие шутки, видимо, ее дела идут неплохо. Капитальные инвестиции составили $3,643 млрд (+1,6% г/г).

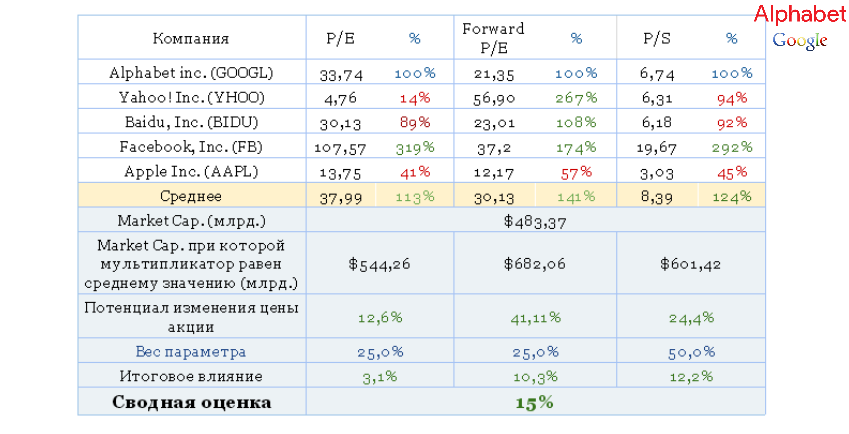

Сравнительный анализ мультипликаторов регистрирует потенциал к росу по всем выбранным направлениям анализа.

Технический анализ указывает на преодоление трехмесячного уровня сопротивления и движение цены вдоль всходящей линии долгосрочного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $702.

Отличные результаты, масштабная программа buy back и уверенный сравнительный потенциал роста не оставляют у меня сомнений в том, что единственно верной рекомендацией по бумагам Google будет «покупать» с долгосрочной целью $800 за акцию. Отмечу лишь, что сейчас в этих бумагах наблюдается определенная техническая фиксация прибыли, которая может продлиться до достижения ценой $675.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания eBay 16 июля представила последний финансовый отчет, в котором консолидированы результаты PayPal. С этой пятницы, 17 июля eBay и PayPal официально станут разными компаниями.

Как я уже писал, продажа подразделения Enterprise стала хорошей новостью для компании. Предварительно стоимость сделки оценена в $900 млн. Благодаря этой сделки компании получат нелишние для обеих свободные денежные средства.

Количество активных аккаунтов eBay.com за 2-й квартал достигло 169 млн (+11% г/г), а число активных покупателей держится на уровне 157 млн (+6% г/г), не изменившись с 1-го квартала, что разочаровывает, так как стало минимальным показателем за последние 15 месяцев. Зато количество платежей в системе PayPal составило 1,082 млрд, увеличившись на 27% г/г. Это лучший результат за пять кварталов, и он указывает на ускорение развития сервиса, что совсем не плохо.

Общий объем торговых операций, совершенных через eBay.com, равняется $20,061 млрд, или лишь на 2% больше, чем годом ранее. Сумма транзакций, проведенных через PayPal, достигла $65,93 млрд, повысившись на 20% г/г, после роста на 18% в 1-м квартале, что опять-таки свидетельствует о заметном прогрессе в развитии компании.

Общая выручка eBay без учета Enterprise составила $4,379 млрд, увеличившись на 7% г/г. Однако это самый низкий темп роста за всю историю сервиса. Для сравнения: выручка Amazon в последнем квартале выросла на 15,1%. Консенсус-прогноз по выручке превысил фактический показатель на $110 млн.

Операционные расходы стали выше на 10% г/г, достигнув $2,290 млн. На итоговый финансовый результат повлияли дисконтируемые операции, связанные с продажей eBay Enterprise, вследствие этого чистая выручка составила $83 млн против $676 млн во 2-м квартале 2014 года. Впрочем, прибыль на акцию оказалась равна $0,76, что на $0,03 выше консенсуса.

Размер наиболее ликвидных активов (сash and cash equivalents + short-term investments) составил $10,558 млрд, и это самый высокий показатель за последние четыре года. Имея столь солидный запас ликвидности, совет директоров согласовал дополнительную программу обратного выкупа акций eBay на сумму $1 млрд. Таким образом, начиная с прошлого года eBay потратит на обратный выкуп порядка $3 млрд. Это должно оказать немалую поддержку акциям eBay после завершения разделения.

Итак, в отчетности много положительных моментов, связанных с PayPal. Для eBay же, на мой взгляд, единственным благоприятным фактором стало объявление о продолжении программы обратного выкупа акций.

Консолидированные мультипликаторы компании указывают на относительную сбалансированность текущей рыночной капитализации.

Технический анализ указывает на движение цены в восходящем канале, а также на сформировавшийся 16 июля разрыв в котировках после публикации финансовой отчетности за 2-й квартал. По моим наблюдениям, подобный гэп, как правило, подтверждает актуальность текущего тренда и определяет сильные уровни поддержки или сопротивления.

После разделения компании владельцы акций eBay получат пропорциональные доли в PayPal, и это единственная причина не избавляться от бумаг интернет-продавца. Рекомендация «держать» с позитивным прогнозом.