На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

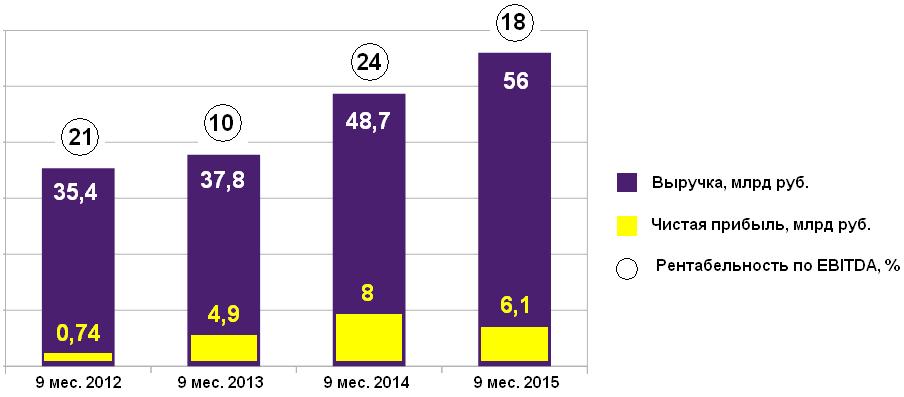

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

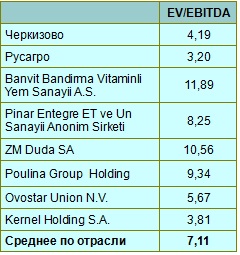

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

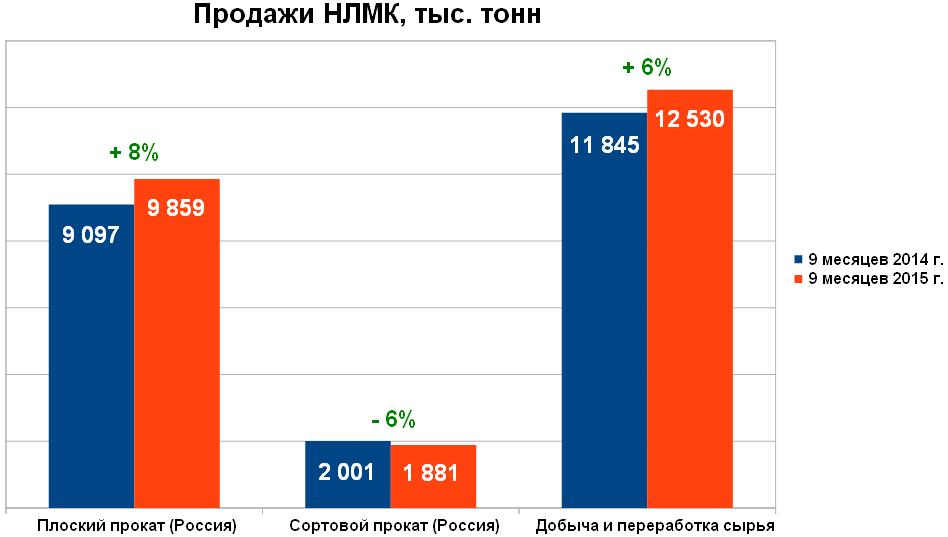

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

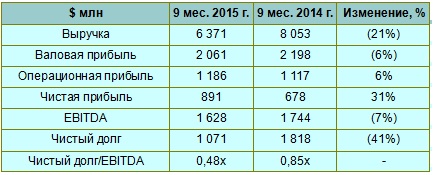

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

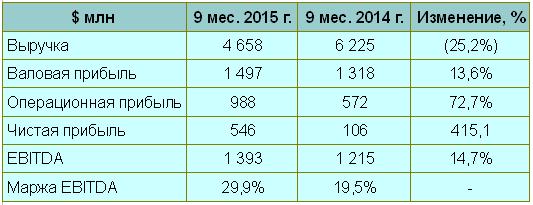

Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

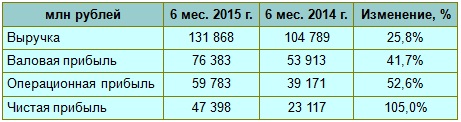

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.