Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

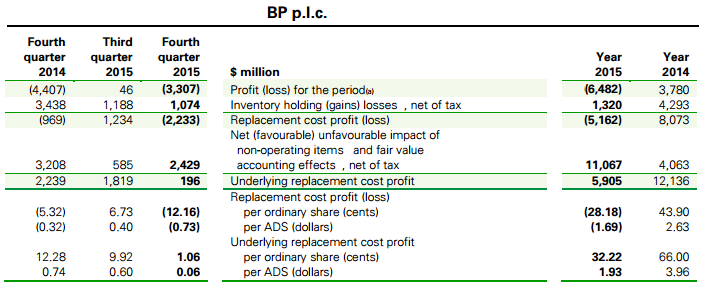

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

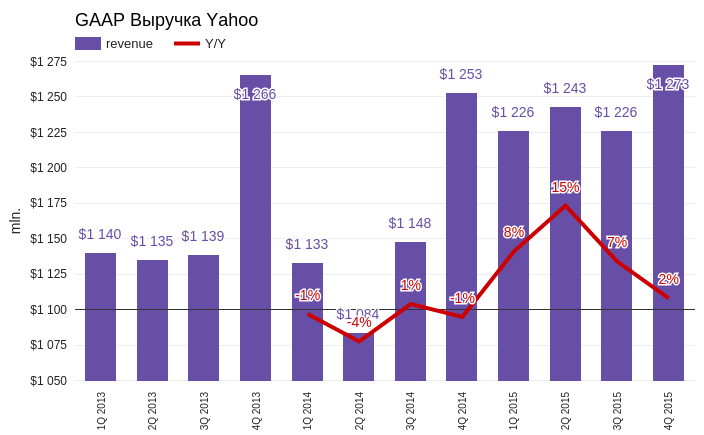

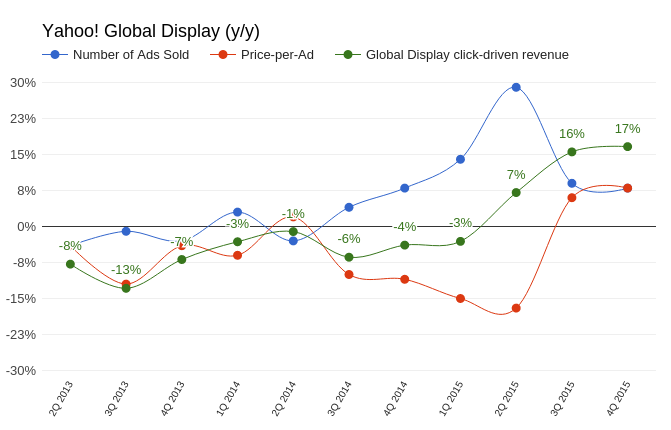

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

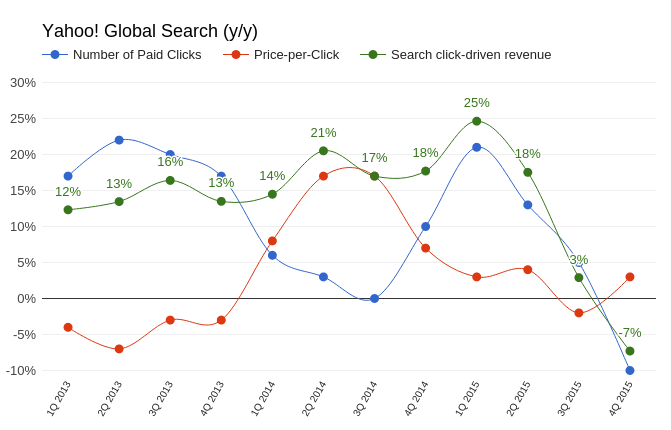

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

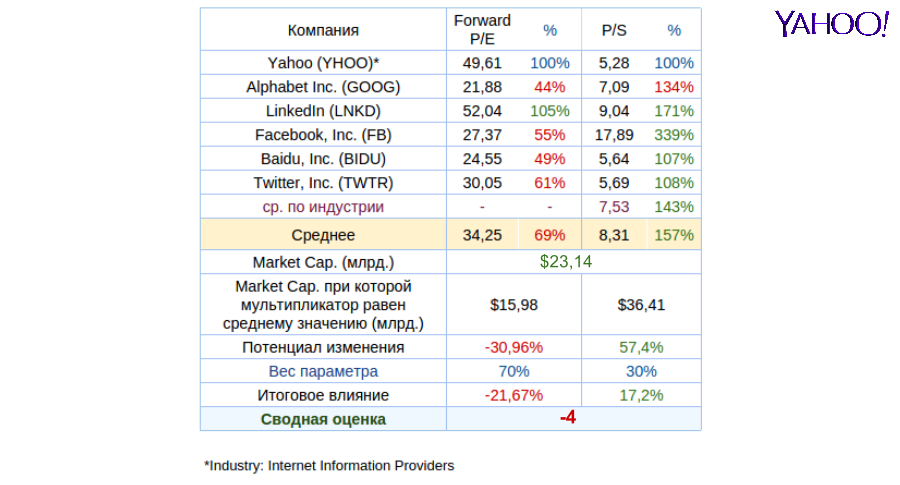

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

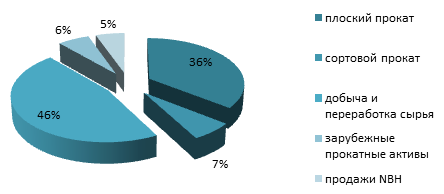

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

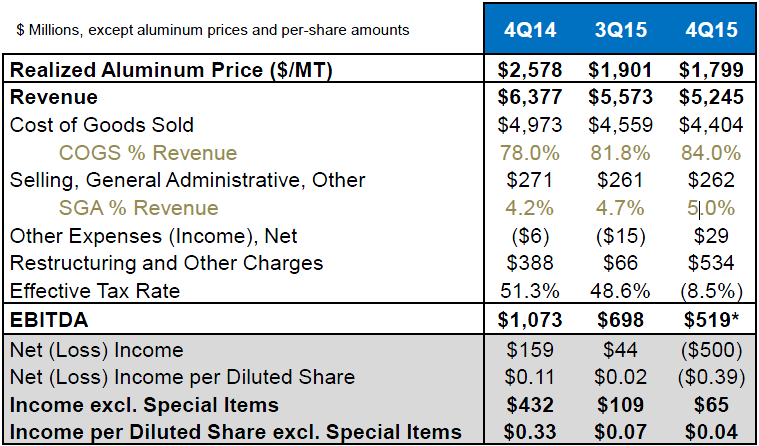

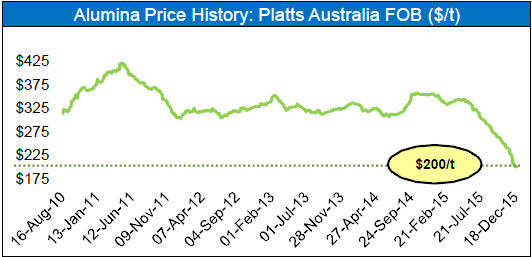

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

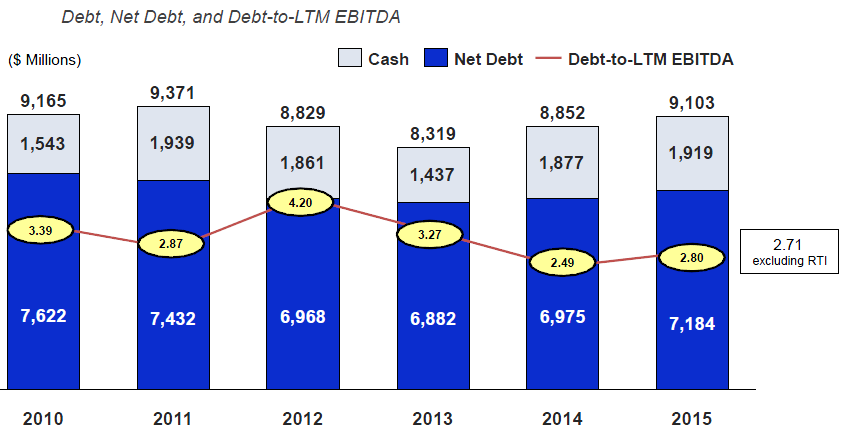

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

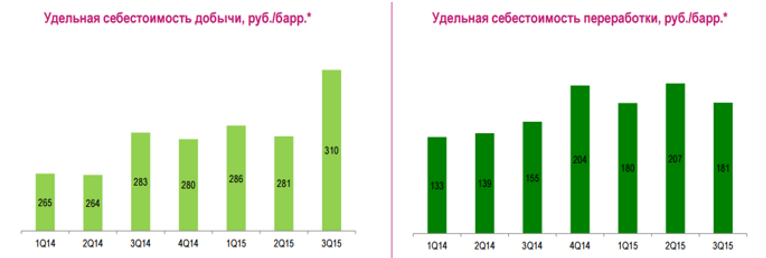

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

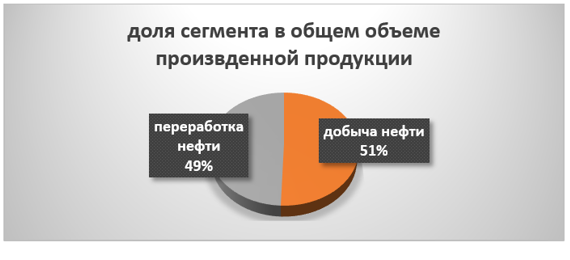

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

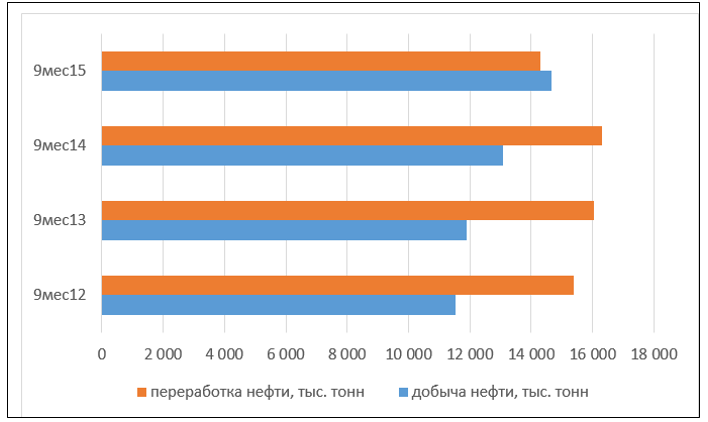

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

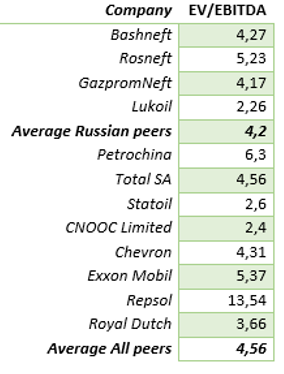

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

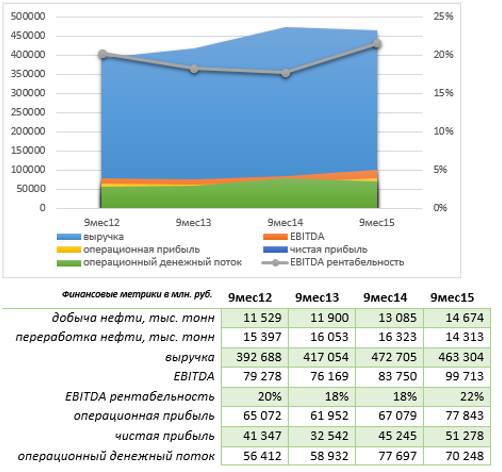

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель.

Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд.

Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка.

При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции.

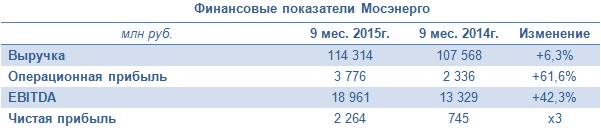

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

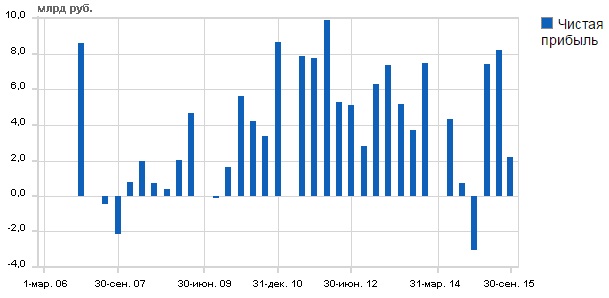

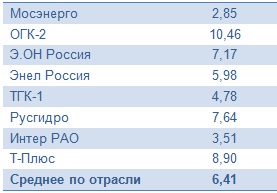

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.

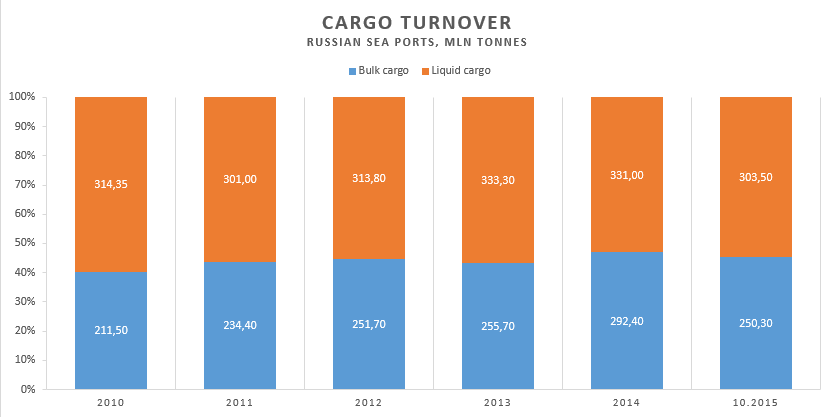

Ухудшение отношений России с ведущими государствами и осложнение экономического сотрудничества с ними из-за заградительных санкций пока не сказалось на динамике показателей сектора стивидорных услуг. Грузооборот российских морских портов по-прежнему увеличивается, о чем свидетельствуют данные января-октября текущего года. За десять месяцев 2015-го отечественными стивидорами в совокупности было обработано 553,8 млн тонн грузов. Этот результат на 3,2% превышает показатель сопоставимого периода 2014 года.

Нельзя обойти вниманием тот факт, что рост рынка происходит на фоне сокращения на значительные 24,3% объема импортных грузов. Операции же с экспортными грузами увеличились на 5,7%. В целом структура грузов продолжает незначительно меняться: доля наливных грузов расширяется, а сухих — уменьшается. Если по итогам 2014 года на первые приходилось 53,1% от всего рынка, то согласно результатам работы за десять месяцев текущего года их доля выросла до 54,8%.

Грузооборот крупнейшего отечественного стивидора Группы НМТП в отчетном периоде также увеличился и по темпам роста превысил среднерыночный показатель. Консолидированный объем перевалки грузов группой увеличился на 3,9%, до 116 млн тонн. Это 20,9% от всего российского рынка стивидорных услуг. Сохраняется рост доли сухих грузов, обрабатываемых НМТП. В январе-октябре перевалка наливных грузов стивидором увеличилась на 2,8%, тогда как прирост в сегменте сухих грузов составил 7,8%. Темпы роста этого показателя существенно превышают таковые в среднем по российскому рыку (+1,5%).

Стабильные и качественные производственные показатели работы НМТП подогревают интерес инвесторов к компании и усиливают ее позиции на рынке. Кроме того, недавнее решение руководства о выплате дивидендов повышает благосклонность нынешних акционеров стивидора и привлекает новых.

Котировки ценных бумаг НМТП двигаются в направлении расчетной справедливой стоимости, а позитивный новостной фон по компании и рынку в целом может способствовать существенному ее превышению, что открывает прекрасные возможности для инвесторов. В особенности это относится к тем, кто успел войти в бумаги НМТП на низких уровнях начала 2015 года. Помимо текущих перспектив ($0,06 за акцию и $4,14 за GDR), группа НМТП представляет интерес еще и как стабильный и сильный игрок рынка стивидорных услуг, обладающий долгосрочным инвестиционным потенциалом.

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».