Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

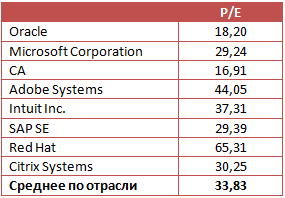

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Второй по величине доходов производитель программного обеспечения в мире Oracle на минувшей неделе отчитался о результатах за 4-й финансовый квартал 2016 года, завершившийся 31 мая. В отчетности отразилась небольшое падение выручки на фоне скромного роста чистой прибыли, достигнутого благодаря хорошим результатам облачного бизнеса.

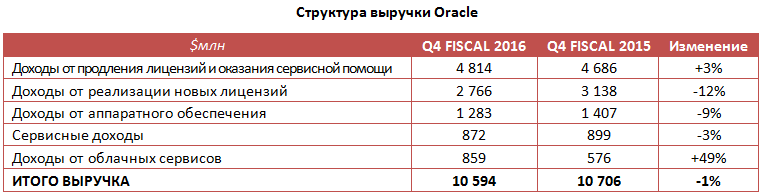

Квартальная выручка Oracle в годовом выражении опустилась примерно на 1%, до $10,59 млрд, однако этот результат можно занести скорее в актив компании, нежели в пассив. Во-первых, средние ожидания рынка предполагали показатель на уровне $10,47 млрд. Во-вторых, небольшое сокращение доходов связано исключительно с курсами валют, а значит этот фактор можно считать чисто техническим: без учета валютных курсов выручка Oracle за год совершенно не изменилась.

Большую часть доходов компании (порядка 70%) по-прежнему приносит классическое программное обеспечение. В отчетном периоде выручка этого сегмента сократилась на 12%, до $2,77 млрд, в то же время доход от продления ранее купленных лицензий повысился на 3%, до $4,8 млрд.

В третьем по значимости сегменте бизнеса Oracle — выпуске аппаратного оборудования продажи сократились на 9%, до $1,28 млрд, сервисные доходы снизлись на 3%. В то же время выручка от облачных сервисов повысилась почти в полтора раза, достигнув $859 млн. Впечатляющий рост доходов от этого подразделения наблюдается уже не первый год. Он обусловлен активным развитием облачных сервисов Oracle, формирующих на данном этапе около 8% выручки компании. Председатель совета директоров Oracle Ларри Эллисон на пресс-конференции подчеркнул, что руководство очень рассчитывает на столь же стремительный рост облачной составляющей в горизонте ближайших нескольких лет.

Во многом благодаря интенсивному развитию облачного бизнеса Oracle удалось увеличить квартальную чистую прибыль на 2% г/г, до $2,81 млрд. Таким образом, на акцию пришлось $0,66 чистой прибыли против $0,62 годом ранее. При этом прибыль без учета разовых факторов за этот период составила $0,81 на акцию, в то время как собственный прогноз компании предполагал уровень $0,82-85.

Согласно прогнозам Oracle на ближайший финансовый квартал, ее выручка должна вырасти на 2-5% г/г, а скорректированная прибыль — повыситься с прошлогодних $0,53 до $0,56-0,60. На фоне серьезной недооценности акций это позволяет рекомендовать их к покупке, тем более что Oracle приблизилась к долгожданному завершению сделки по покупке компании Opower. На текущий момент ей уже принадлежит 87,8% акций за счет прямого выкупа у инвесторов. Сделка позволит Oracle в среднесрочной перспективе усилить свой бизнес и удержать лидирующие позиции на рынке программного обеспечения, который все еще является для нее ключевым сегментом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже (вес Oracle в этом индексе составляет около 4%).

В этот вторник, 22 декабря, новостной ресурс Yahoo! Autos со ссылкой на три достоверных источника сообщил о планах Alphabet inc. и Ford Inc. создать совместное предприятие по производству беспилотных автомобилей. Официальное подтверждение этой информации ожидается в январе на ежегодном Consumer Electronics Show. Итак, будущее приближается быстрее, чем мы ожидаем. Настало время оценить в деталях, какое влияние новое направление бизнеса окажет на Alphabet.

Замечу, что Ford и Alphabet (Google) не единственные компании, работающие над созданием технологии беспилотного вождения автомобиля. Кроме них подобные проекты реализуют Volvo, Nissan, Mercedes-Benz, Audi, Uber, Apple и Tesla. Что уж говорить об упомянутых гигантах, если даже американский хакер Джордж Хотц, известный под ником Geohot, в собственном гараже собирает и уже тестирует беспилотный автомобиль.

Вместе с тем, если анонсированное партнерство Ford и Alphabet состоится, это будет первый случай официального объединения усилий флагманов своих индустрий по разработке беспилотных технологий массового использования.

Будет ошибкой полагать, что Ford предоставит СП лишь производственные мощности. У концерна есть собственные наработки в этой сфере. В этом месяце он объявил о внедрении системы автономного движения в пробках Traffic Jam Assist, которая позволяет осуществлять полуавтономное управление рулем, педалями тормоза и газа и отслеживать дорожную ситуацию с помощью камеры и радара. Кроме того, Ford заявил о планах начать тестирование полностью автономного автомобиля в реальных условиях на трассах Калифорнии.

В свою очередь, Alphabet (Google) может похвастаться чем-то большим, нежели планы. Парк тестовых автомобилей, на которые установлена система автопилота Google, насчитывает 53 единицы в Калифорнии и Техасе. А их суммарный пробег уже перевалил за 2 млн км. И за это время, было зафиксировано только одно серьезное ДТП, в котором обычный автомобиль врезался в самоуправляемый сзади. Необходимо подчеркнуть, что Google никогда не заявлял о своих планах по созданию беспилотных автомобилей, а пресловутый GoogleCar всего лишь фейк. Компания поставила себе целью создать полноценную технологию автопилота, то есть своего рода операционную систему для автомобилей.

Итак, у Ford есть практический опыт и мощности для производства беспилотного автомобиля. Google располагает программным обеспечением для управления таким авто. И, судя по всему, компании договорились о партнерстве. Когда же такой автомобиль поступит в продажу? Не скоро...

Оказывается, бюрократическая машина даже такой инновационной страны, как США, не успевает за стремительным изменением технологий. Лоббистам Google удалось убедить власти Калифорнии разрешить тестирование беспилотных автомобилей в реальных условиях, пообещав, что опытный шофер в любую секунду сможет перехватить управление им. Дальше этой точки ситуация не продвинулась. Еще одна сложность, заключается в распределение ответственности при ДТП с участием беспилотных автомобилей и в установлении порядка работы страховых компаний в таких случаях. По оценкам специалистов в области транспорта и дорожного движения, только к 2020 году законодательная база позволит полноценное использование автопилотов на дорогах.

С того момента, как Google продал Motorola Inc., она не имеет никакого отношения к физическому производству смартфонов. Тем не менее, по последним данным статистики, 61,6% мобильных девайсов работают под ОС Android, что позволяет Google оставаться поисковиком №1 на планшетах и смартфонах. Стоит ли сомневаться, что через пять-десять лет появятся беспилотные автомобили? И что-то подсказывает мне, что большая доля их операционных систем будет принадлежать Google.

За уходящий год капитализация Alphabet (Google) выросла на 42%, при этом компания не потратила ни доллара на обратный выкуп своих акций. Кроме того, текущие мультипликаторы Alphabet Inc. указывают на наличие в его бумагах потенциала роста 16%.

Технический анализ указывает на консолидацию котировок в районе $770.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $767,13.

Рекомендация по бумагам Google — «покупать» с долгосрочной целью $880 за акцию (+15%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.